Statistiche chiave del titolo Take-Two Interactive

- Intervallo di 52 settimane: da $188 a $265

- Prezzo attuale: 216 dollari

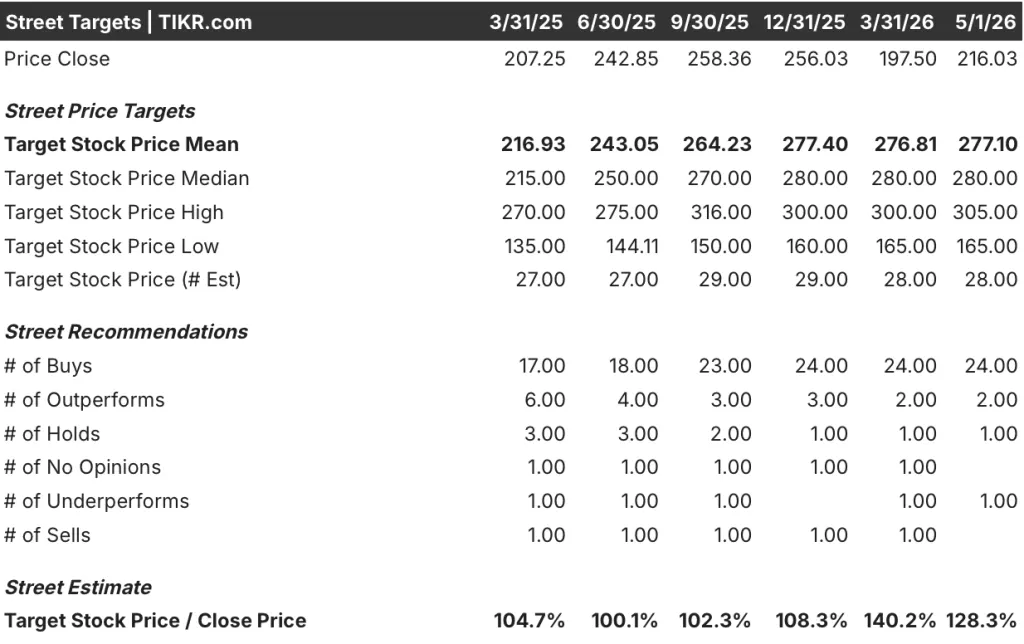

- Obiettivo medio: 277 dollari

- Obiettivo alto: $305

- Consenso degli analisti: 24 Buy / 2 Outperform / 1 Hold / 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $474

Cosa è successo?

Take-Two Interactive Software(TTWO), l'editore di giochi dietro Grand Theft Auto, NBA 2K e un impero mobile costruito sull'acquisizione di Zynga nel 2022, ha registrato nel terzo trimestre dell'anno fiscale 2026 un fatturato netto di 1,76 miliardi di dollari, superando in modo significativo la fascia alta della propria guidance di 1,55-1,60 miliardi di dollari.

Tutti i marchi hanno ottenuto risultati migliori: NBA 2K ha registrato una crescita ad alta cifra delle unità, raggiungendo gli 8 milioni di copie vendute, la spesa ricorrente dei consumatori è aumentata del 30% rispetto all'anno precedente e l'aggiornamento "A Safehouse in the Hills" di GTA Online ha fatto salire la spesa ricorrente del franchising del 27%.

Il portafoglio mobile, che rappresenta circa il 46% delle prenotazioni nette attraverso il marchio Zynga, è il motore più silenzioso che sta accelerando la storia: Toon Blast, il puzzle game Match-3 di punta, è cresciuto del 43% rispetto all'anno precedente e ha superato i 3 miliardi di dollari di prenotazioni nette nel corso della sua vita dopo otto anni di presenza sul mercato.

Strauss Zelnick, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del terzo trimestre dell'anno fiscale 2026 che "siamo molto fiduciosi mentre ci avviciniamo all'anno fiscale 2027, che promette di essere rivoluzionario per Take-Two e per l'intero settore dell'intrattenimento, grazie all'uscita il 19 novembre di Grand Theft Auto VI", il cui lancio commerciale è previsto per l'estate 2026.

Le previsioni per le prenotazioni nette per l'intero anno si attestano ora tra i 6,65 e i 6,70 miliardi di dollari, con una crescita del 18% rispetto all'anno fiscale 2025 e un punto medio di circa 725 milioni di dollari al di sopra delle previsioni iniziali emesse nel maggio 2025, posizionando il titolo Take-Two per un'inflessione degli utili nell'anno fiscale 2027 diversa da qualsiasi altra nella storia dell'azienda.

Il parere di Wall Street sul titolo TTWO

Il risultato del terzo trimestre risolve una delle preoccupazioni principali del mercato per l'anno fiscale 2026: l'affaticamento di GTA V e la resistenza all'integrazione post-Zynga avrebbero ridotto le prenotazioni in vista di GTA VI, lasciando il titolo Take-Two in attesa di un periodo di inattività prima dell'arrivo del superciclo.

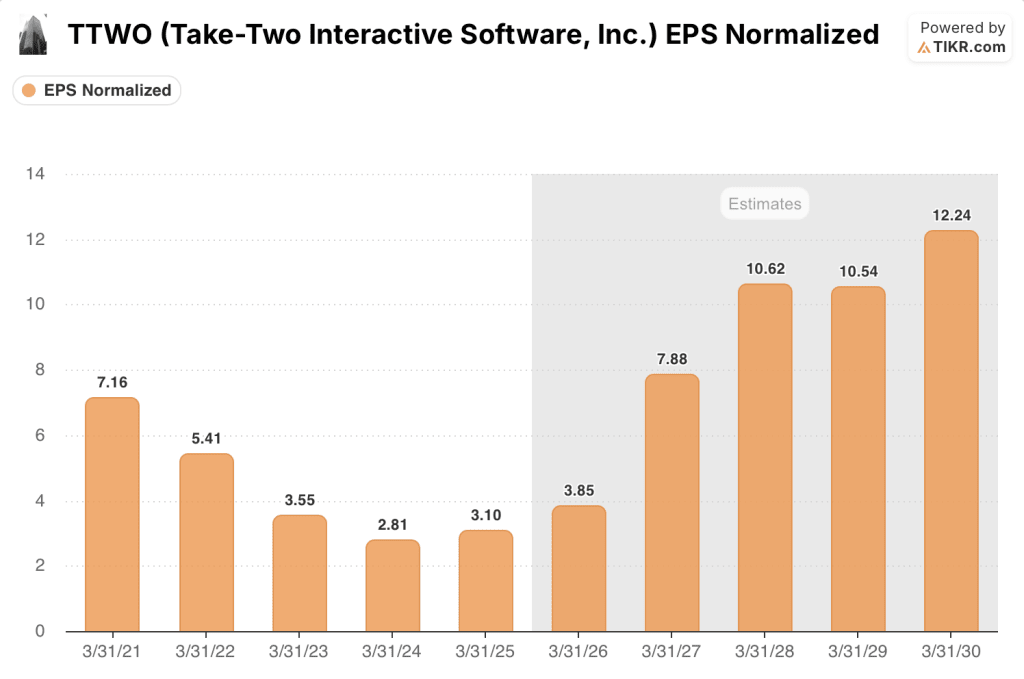

L'EPS normalizzato di TTWO è stato di 3,10 dollari per l'anno fiscale 2025, e la società prevede ora che tale cifra salga a circa 4 dollari per l'anno fiscale 2026, prima di più che raddoppiare a circa 8 dollari nell'anno fiscale 2027, quando quattro trimestri completi di ricavi da GTA VI saranno registrati, rappresentando una crescita di circa il 100% anno su anno ancorata direttamente al lancio di novembre.

Ventiquattro dei 28 analisti che coprono il titolo Take-Two Interactive hanno un rating Buy o Outperform, con un obiettivo di prezzo medio di 277 dollari che implica un rialzo di circa il 28% rispetto al prezzo attuale - questa convinzione unificata riflette non solo l'hype per GTA VI, ma anche la capacità dimostrata delle attività di telefonia mobile e NBA 2K di crescere indipendentemente da qualsiasi singolo lancio.

Il target va da 165 a 305 dollari, un intervallo di 140 dollari che racconta la vera storia: il caso ribassista prezza il rischio di esecuzione intorno alla rampa commerciale di GTA VI, mentre il caso rialzista ipotizza che il titolo converta la domanda repressa in prenotazioni nette record nel trimestre di lancio e guidi una rivalutazione duratura della base di spesa ricorrente dei consumatori.

Uno slittamento di GTA VI oltre il 19 novembre rompe completamente il modello EPS per l'anno fiscale 2027, comprimendo il multiplo forward senza la compensazione dell'accelerazione degli utili e innescando probabilmente un'ondata di tagli alle stime.

Il singolo numero da tenere d'occhio durante la telefonata sugli utili del quarto trimestre di Take-Two del maggio 2026 è la guidance iniziale per le prenotazioni nette dell'anno fiscale 2027: una cifra superiore a 9 miliardi di dollari conferma che il lancio di GTA VI si sta avviando verso un trimestre record, mentre qualsiasi cifra inferiore a 8,5 miliardi di dollari suggerisce che i modelli più ottimistici della società devono essere tagliati.

Dati finanziari

Il fatturato LTM di Take-Two ha raggiunto i 6,56 miliardi di dollari, un significativo passo avanti rispetto ai 5,63 miliardi di dollari dell'anno fiscale 2025, in quanto il portafoglio mobile di Zynga e la spesa ricorrente di NBA 2K hanno spinto lo slancio delle prenotazioni ben prima del ciclo di GTA VI.

L'utile lordo è salito a 3,89 miliardi di dollari su base LTM, con margini lordi in crescita al 59,3% dal 58,2% dell'anno fiscale 2025, riflettendo il crescente mix di spese ricorrenti per i consumatori a più alto margine che ora rappresentano il 78% delle prenotazioni nette previste per l'intero anno.

La tensione è nella linea operativa: nonostante l'espansione dell'utile lordo, l'utile operativo su base LTM si è ridotto a soli (0,05) miliardi di dollari, poiché le spese generali, amministrative e di vendita (2,63) miliardi di dollari) e la ricerca e sviluppo (1,11) miliardi di dollari hanno consumato i guadagni dei margini, mantenendo i margini operativi allo 0,7% e sottolineando che l'inflessione della redditività è una storia dell'anno fiscale 2027, non dell'anno fiscale 2026.

Cosa dice il modello di valutazione?

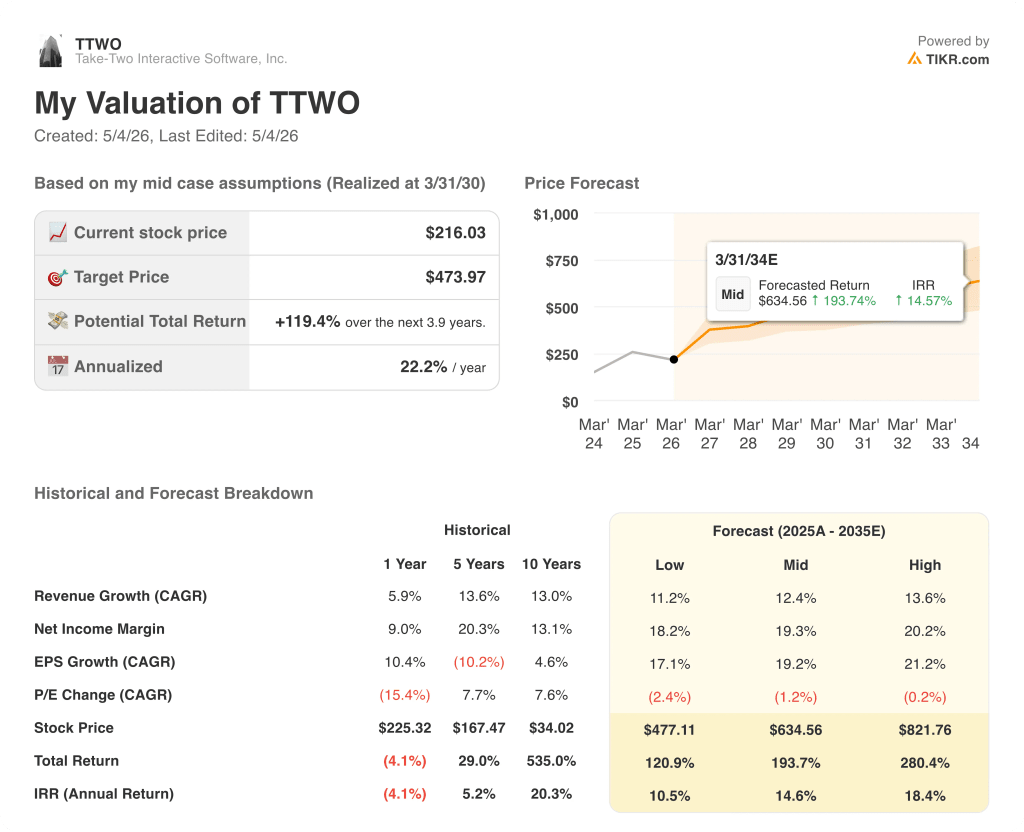

Il modello mid-case di TIKR valuta il titolo Take-Two Interactive a 474 dollari, con un rendimento totale del 119% rispetto ai livelli attuali, sostenuto da un CAGR dei ricavi di circa il 12% fino all'anno fiscale 2030 e da un'espansione del margine di utile netto a circa il 19% grazie alla crescita dei ricavi ricorrenti di GTA VI in più anni fiscali.

Con un prezzo di 216 dollari, un IRR medio di circa il 22% annuo e una previsione di consenso di una crescita dell'EPS di circa il 100% nell'anno fiscale 2027, il titolo Take-Two è sottovalutato per gli investitori con un orizzonte temporale di tre-cinque anni disposti a mantenere l'assorbimento delle spese operative che precede il lancio.

L'intero caso di investimento si basa su una variabile: se GTA VI verrà lanciato il 19 novembre e convertirà oltre dodici anni di domanda di franchising repressa in un motore di spesa ricorrente per più trimestri.

Cosa deve andare bene

- GTA VI viene lanciato il 19 novembre senza ritardi, generando prenotazioni nette record nel trimestre di lancio che convalidano il consenso della società per l'anno fiscale 2027 di circa 9 miliardi di dollari di ricavi e circa 8 dollari di EPS normalizzato.

- L'adozione di servizi live in stile GTA Online in GTA VI spinge la spesa ricorrente dei consumatori oltre il 78% del mix di prenotazioni nette già dimostrato nell'anno fiscale 2026.

- L'attività mobile di Zynga sostiene una crescita a metà strada grazie a Toon Blast (che ha già raggiunto i 3 miliardi di dollari di prenotazioni), Match Factory! e al lancio di nuovi titoli da un portafoglio che genera circa il 46% delle prenotazioni nette totali.

- Il canale mobile direct-to-consumer, che nel terzo trimestre ha registrato il suo trimestre più forte in assoluto, continua a conquistare una quota maggiore di ricavi, mentre le percentuali di acquisto da parte di terzi diminuiscono in un contesto normativo più favorevole.

- Il flusso di cassa operativo, aumentato a circa 450 milioni di dollari per l'anno fiscale 2026 da una previsione iniziale di 250 milioni di dollari, continua a crescere nell'anno fiscale 2027 grazie al flusso economico del lancio.

Cosa potrebbe andare storto

- Un ritardo del lancio di GTA VI oltre il 19 novembre farebbe crollare il modello dell'anno fiscale 2027, facendo crollare le stime di EPS che richiedono quattro trimestri completi di ricavi dal titolo e probabilmente innescando tagli alle prenotazioni nette per oltre 1 miliardo di dollari nell'anno fiscale.

- Le spese operative, tra i 3,96 e i 3,97 miliardi di dollari per l'anno fiscale 2026, non lasciano spazio ai margini: se la crescita della top-line dovesse deludere anche solo in minima parte, il reddito operativo rimarrebbe negativo e la rivalutazione della redditività da cui dipende il modello svanirebbe.

- La crescita dei dispositivi mobili si normalizza al di sotto del ritmo del 19% del terzo trimestre, poiché Toon Blast invecchia oltre il suo ottavo anno di presenza sul mercato, eliminando il cuscinetto che compensava la sottoperformance delle console nei trimestri precedenti.

- La pressione sull'accessibilità di un titolo per console da 70 dollari in un periodo di aumento dei costi dell'hardware comprime il sell-through delle unità al di sotto degli 8 milioni di copie vendute che NBA 2K aveva già dimostrato, fissando un punto di riferimento più basso per le aspettative di lancio di GTA VI

Conviene investire in Take-Two Interactive Software?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Take-Two Interactive Software, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Take-Two Interactive Software insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TTWO su TIKR gratuitamente →