Statistiche chiave per le azioni PM

- Prezzo attuale: $169,46

- Intervallo di 52 settimane: $142,11 - $191,30

- Obiettivo medio di mercato: ~$192

- Prezzo obiettivo del modello TIKR: ~$240

- Rialzo implicito (TIKR): ~42%

- Rendimento del dividendo: 3,6%

Valutate se il prezzo attuale del titolo Philip Morris capitalizza già la sua transizione senza fumo modellando gli scenari di flusso di cassa su TIKR gratuitamente →

Il trimestre è stato forte. Un dato lo ha reso storico.

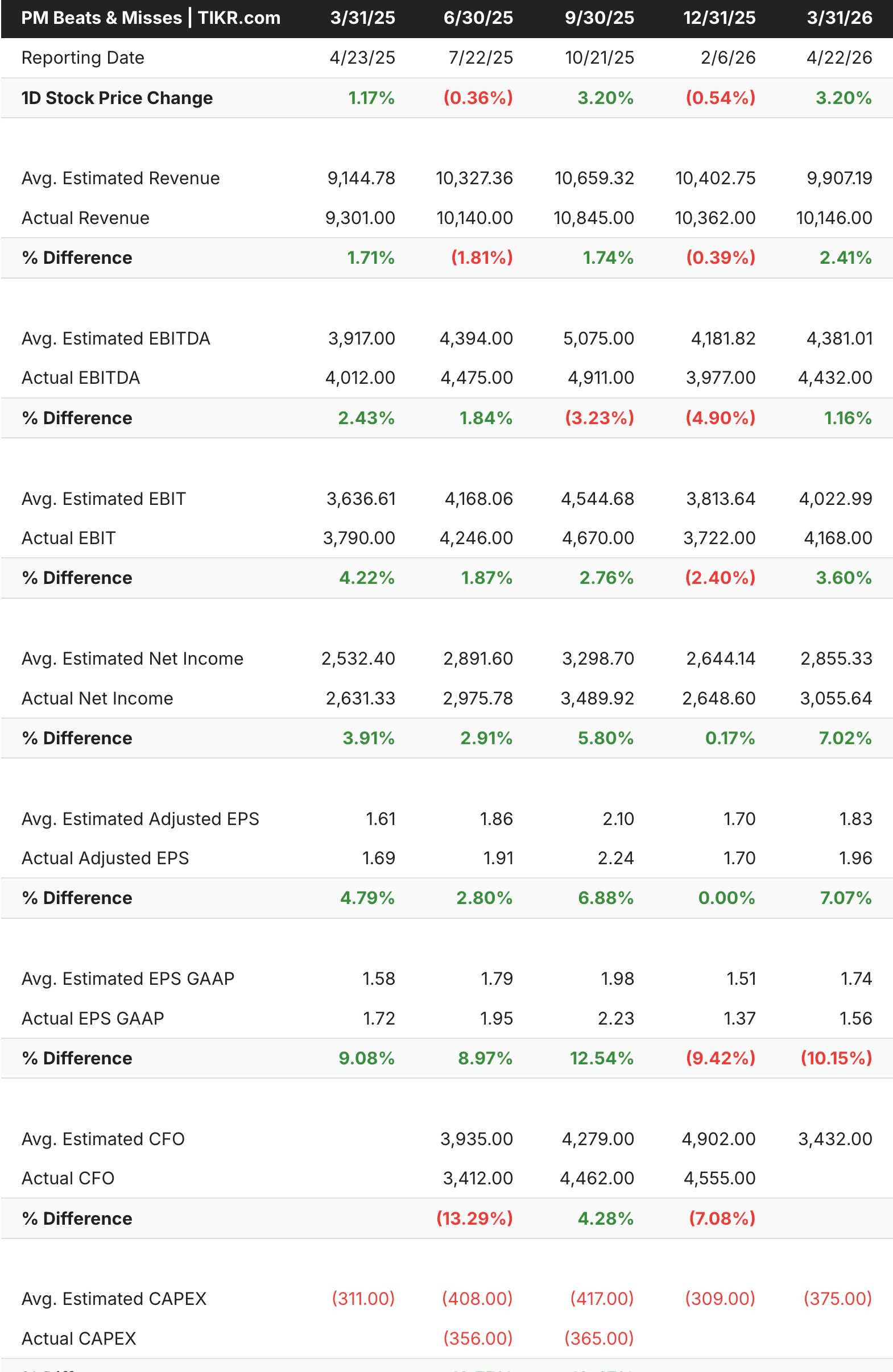

Il 22 aprile Philip Morris(PM) ha pubblicato i risultati del primo trimestre del 2026, superando le aspettative della società. Il fatturato di 10,1 miliardi di dollari è cresciuto del 9,1% su base annua e ha battuto le stime di circa il 2%. L'EPS rettificato di 1,96 dollari è cresciuto del 16% rispetto all'anno precedente e ha battuto le stime di circa il 7%. La società ha alzato la guidance per l'EPS rettificato per l'intero anno a 8,36-8,51 dollari, il che implica una crescita dell'11-13% circa rispetto al 2025. Il titolo è salito di oltre il 3% in giornata.

Il titolo era forte, ma un dettaglio spiccava su tutti: IQOS, il dispositivo per il tabacco riscaldato di Philip Morris, ha superato Marlboro diventando il primo marchio di nicotina per volume nei mercati in cui entrambi competono. IQOS detiene ora circa il 77% della categoria globale dei dispositivi termici senza combustione e nel 1° trimestre ha raggiunto quasi l'11% dei volumi combinati di sigarette e tabacco riscaldato nei suoi mercati chiave.

Non si tratta di un errore di arrotondamento nella transizione di un prodotto. Si tratta di un cambiamento strutturale in ciò che l'azienda è effettivamente.

L'EPS rettificato ha battuto le stime in tutti i trimestri riportati nella tabella, con un aumento del tasso di crescita da circa il 5% di un anno fa a oltre il 7% nel periodo più recente. I ricavi sono stati più eterogenei, anche se il primo trimestre del 2026 ha registrato il risultato più forte degli ultimi cinque trimestri.

L'unica area di rumore è stata il segmento smoke-free degli Stati Uniti, dove le spedizioni di ZYN sono diminuite del 23,5% a 2,3 miliardi di buste a causa della normalizzazione delle scorte a livello di distributore. La domanda dei consumatori, misurata in base al consumo Nielsen, è comunque cresciuta di circa il 10% nel trimestre. Il management prevede che il confronto delle spedizioni si normalizzerà nella seconda metà dell'anno.

Confrontate le ipotesi di valutazione delle azioni Philip Morris con quelle di British American Tobacco e Altria utilizzando input di margine coerenti su TIKR gratuitamente →

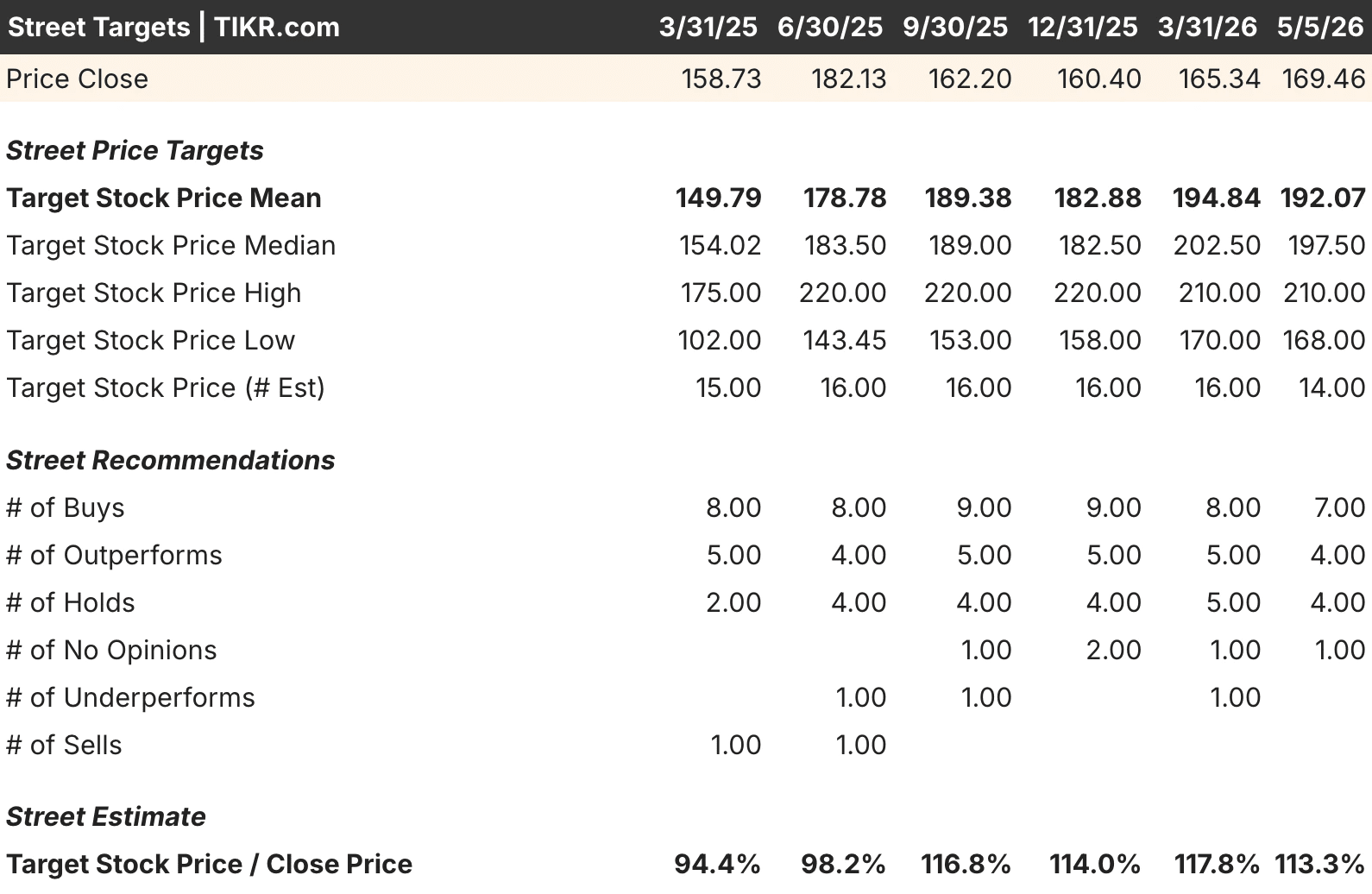

Undici analisti su quattordici sono rialzisti, ma il titolo è ancora al di sotto del loro obiettivo medio

Con 7 buy, 4 outperform e 4 hold tra i 14 analisti che attualmente coprono PM, la comunità è ampiamente positiva su Philip Morris. L'obiettivo di prezzo medio si aggira intorno ai 192 dollari contro un prezzo attuale di 169 dollari, con un divario di circa il 13% rispetto al consenso della strada. Per una società di beni di consumo a grande capitalizzazione, questo tipo di sconto rispetto al consenso degli analisti non è comune.

Ciò che rende particolarmente utile la tabella degli obiettivi di strada è la traiettoria. L'obiettivo medio è passato da circa 150 dollari un anno fa a 192 dollari oggi, grazie alla continua crescita dei volumi di IQOS e della penetrazione di ZYN, e i risultati del primo trimestre non hanno intaccato questa tendenza.

L'obiettivo minimo per il periodo in corso è di 168 dollari, sostanzialmente il livello di negoziazione del titolo, il che significa che anche l'analista più cauto vede un ulteriore minimo ribasso. L'obiettivo alto, pari a 210 dollari, riflette l'ipotesi di rialzo se la transizione senza fumo continuerà a crescere al ritmo attuale.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

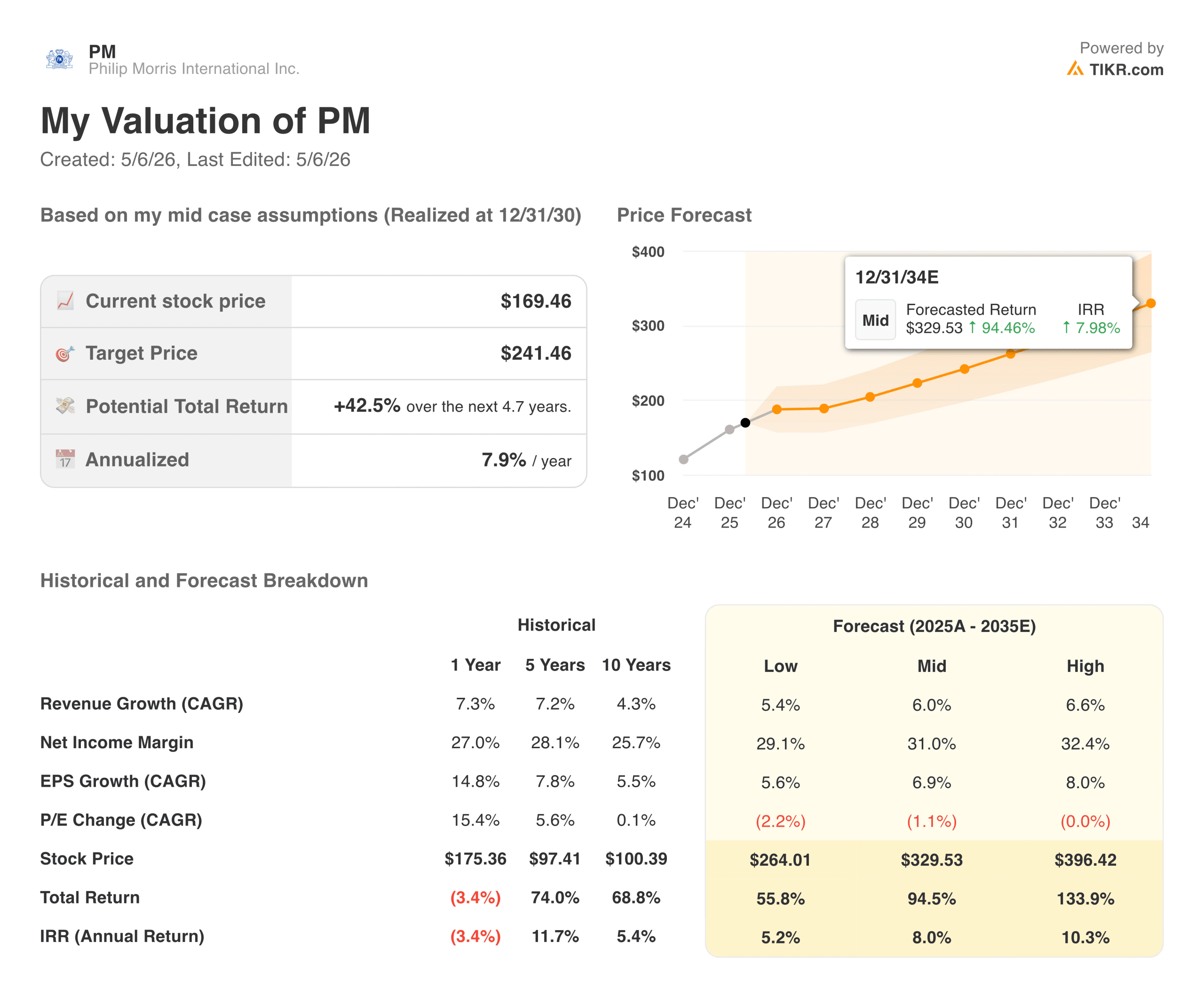

Come si presenta il percorso verso i 240 dollari da qui in poi?

Il modello di valutazione di TIKR punta a un prezzo delle azioni PM di circa 240 dollari, il che implica un rendimento totale di circa il 42% in circa cinque anni, o circa l'8% annualizzato. Insieme al rendimento da dividendo del 3,6%, il rendimento totale annuo nel caso medio si avvicina all'11-12% per un'azienda con una bassa ciclicità e un reale potere di determinazione dei prezzi.

Le ipotesi alla base di questo obiettivo non sono aggressive. I ricavi crescono di circa il 6% all'anno, i margini di utile netto si espandono verso il 31% e l'EPS cresce di circa il 7% all'anno. È prevista una leggera compressione del P/E, quindi il modello non si basa su un re-rating. Si tratta semplicemente di una proiezione di un'azienda che continua a fare quello che sta facendo.

Su cosa puntano i tori:

- La transizione verso il divieto di fumo ha ancora anni di margine di manovra. I prodotti senza fumo hanno rappresentato il 43% del fatturato totale del primo trimestre, rispetto a una base molto più piccola di pochi anni fa. Con il continuo spostamento di questo mix, il profilo dei margini dell'attività consolidata migliora, poiché i prodotti senza fumo offrono un profitto lordo per unità più che doppio rispetto alle sigarette tradizionali.

- IQOS è una piattaforma realmente dominante. Detenere il 77% della categoria globale delle sigarette senza combustione e superare Marlboro nei suoi mercati chiave è il tipo di posizione competitiva che richiede decenni per essere replicata. Il moat in questo caso è costituito dalla differenziazione del prodotto, dalla brand equity e dall'autorizzazione normativa in un mercato dopo l'altro.

- La domanda sottostante di ZYN è sana. Il calo delle spedizioni nel primo trimestre è stato causato da un problema di inventario dei distributori e non dalla domanda dei consumatori. L'assorbimento è cresciuto di circa il 10%, ZYN Ultra è in attesa di revisione da parte della FDA e il management prevede che le spedizioni si normalizzeranno nella seconda metà del 2026, quando i confronti si attenueranno.

- Il dividendo è duraturo e in crescita. Con un rendimento del 3,6%, un payout ratio di circa il 79% e una generazione costante di free cash flow, PM offre uno dei flussi di reddito più affidabili tra le azioni a grande capitalizzazione.

Cosa guardano gli orsi:

- Il calo del volume delle sigarette è strutturale. Anche se i prodotti senza fumo crescono, i volumi delle sigarette tradizionali continuano a diminuire nella maggior parte dei mercati. Se il calo accelera al di là di quanto i prezzi possano compensare, la traiettoria dei ricavi si attenua.

- Il rischio normativo è reale e continuo. Qualsiasi cambiamento significativo nel modo in cui i governi regolano i prodotti a base di nicotina, che si tratti di IQOS, ZYN o e-vapor, può sconvolgere le ipotesi di crescita incorporate nel modello. Il processo di revisione della FDA per ZYN Ultra ne è un esempio a breve termine.

- Il bilancio presenta un debito significativo. Con un debito netto di circa 46,5 miliardi di dollari e un EBITDA pari a 2,45x, PM opera con una leva finanziaria superiore a quella di molte altre società a grande capitalizzazione. I dividendi e gli investimenti organici hanno la priorità sulla riduzione del debito, per cui la leva finanziaria rimane elevata.

- L'attività ZYN negli Stati Uniti deve affrontare una concorrenza reale. Il mercato dei sacchetti di nicotina sta attirando concorrenti aggressivi e il divario tra il posizionamento premium di ZYN e le alternative a basso prezzo è messo alla prova. Il management è impegnato a difendere il premio, ma la dinamica è da tenere d'occhio.

Investire in Philip Morris

Philip Morris è un'azienda che si trova nel bel mezzo di una delle più importanti transizioni di prodotto nella storia dei consumatori, e i risultati del 1° trimestre 2026 suggeriscono che la transizione sta procedendo più rapidamente di quanto il prezzo delle azioni lasci intendere. La sola pietra miliare di IQOS, che ha superato Marlboro nel volume combinato di nicotina nei suoi mercati chiave, è il tipo di punto di inflessione che tende a sembrare ovvio con il senno di poi e poco apprezzato in tempo reale.

A 169 dollari con un dividendo del 3,6%, un obiettivo medio di mercato intorno ai 192 dollari e il modello TIKR che punta a 240 dollari con un tasso annualizzato dell'8% circa prima dei dividendi, il rapporto rischio/rendimento è davvero interessante per gli investitori pazienti. Il rumore delle spedizioni di ZYN nel 1° trimestre si risolverà da solo con la normalizzazione delle scorte, la traiettoria di crescita di IQOS è intatta e l'aumento della guidance per l'intero anno indica che il management ha una reale visibilità sulla seconda metà dell'anno.

La prossima relazione sugli utili è prevista per la fine di luglio e i fattori chiave da tenere d'occhio sono la ripresa delle spedizioni di ZYN negli Stati Uniti con l'attenuarsi dei venti contrari alle scorte, la continua crescita dell'IMS aggiustato per IQOS e la tenuta della crescita organica dei ricavi, che si attesterà su valori a una sola cifra. Se queste tendenze si confermeranno, il divario tra il prezzo odierno e la valutazione di questa azienda da parte della Borsa e del modello TIKR diventerà sempre più difficile da giustificare.

Effettuate un benchmark dei rendimenti attesi del titolo Philip Morris rispetto a quelli dei concorrenti globali dei beni di consumo utilizzando input di crescita e margini identici su TIKR gratuitamente →

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli acquistati dagli investitori miliardari e seguite le loro mosse.

- Analizzate le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!