Statistiche principali

- Prezzo attuale: $17 (4 maggio 2026)

- Fatturato Q4 2025: 2,24 miliardi di dollari, +6,4% a/a

- EPS rettificato del 4° trimestre 2025: 0,28 dollari, +7,7% a/a

- Fatturato dell'intero anno 2025: 9,83 miliardi di dollari, +3,7% a/a

- Previsione di fatturato per l'intero anno 2026: Calo del rendimento netto tra il 3% e il 5%.

- Previsione di EPS rettificato per l'intero anno 2026: da 1,45 a 1,79 dollari.

- Obiettivo di prezzo del modello TIKR: 25 dollari

- Rialzo implicito: ~45%.

Disaggregazione dei guadagni di Norwegian Cruise Line Holdings

Le azioni di Norwegian Cruise Line Holdings(NCLH) sono scese di quasi il 9% il 4 maggio dopo che il management ha tagliato la sua guidance per l'intero anno 2026, prevedendo un calo del rendimento netto del 3%-5% rispetto alle precedenti aspettative, mentre ha tagliato la guidance per l'EPS rettificato a un range compreso tra $1,45 e $1,79.

Il fatturato del quarto trimestre 2025 è stato di 2,24 miliardi di dollari, con un aumento del 6,4% rispetto ai 2,11 miliardi di dollari registrati nel quarto trimestre 2024.

L'EPS rettificato per il quarto trimestre è stato di 0,28 dollari, battendo il quarto trimestre del 2024 del 7,7%, ma il calo sequenziale rispetto agli 1,20 dollari del terzo trimestre del 2025 sottolinea i venti stagionali che l'attività deve affrontare al di fuori del picco estivo.

Il marchio NCL è al centro del problema.

L'amministratore delegato John Chidsey, che ricopre questo ruolo da circa tre mesi, è stato diretto durante la telefonata: il marketing non è stato sufficientemente generativo della domanda, il sistema di gestione dei ricavi è ancora in fase di calibrazione e la compagnia è entrata nel 2026 in ritardo rispetto alla curva di prenotazione prevista.

Secondo Chidsey, durante la telefonata sugli utili del primo trimestre 2026, negli ultimi anni la compagnia "non è riuscita a parlare in modo coerente ed efficace al nostro cliente principale" e non ha fornito il giusto supporto commerciale agli itinerari che cercava di riempire.

I marchi di lusso, Regent e Oceania, stanno ottenendo risultati conformi alle aspettative.

La sottoperformance è specifica di Norwegian, dove la debolezza delle prenotazioni in Europa e la domanda interna più debole hanno aggravato le lacune di esecuzione nella gestione dei ricavi e nel marketing.

Il management prevede ora che i rendimenti netti del terzo trimestre del 2026 diminuiranno a una sola cifra, a causa di un dispiegamento europeo di circa il 38% in quel trimestre e delle continue interruzioni del conflitto in Medio Oriente.

Sul fronte dei costi, la società si è mossa rapidamente: il management ha annunciato 125 milioni di dollari di risparmi annuali sulle spese generali, amministrative e di vendita attraverso la riduzione dell'organico e delle spese di marketing, secondo quanto dichiarato dal direttore finanziario Mark Kempa durante la telefonata sugli utili del primo trimestre 2026, che dovrebbero ridurre il costo netto di crociera rettificato, escluso il carburante, di circa 2 punti percentuali nel 2026.

Le spese per il carburante per l'intero anno 2026 sono ora previste a circa 800 milioni di dollari, secondo quanto dichiarato da Kempa nella telefonata sugli utili del primo trimestre 2026.

Le previsioni sull'EBITDA rettificato per l'intero anno sono state riviste a 2,48 miliardi di dollari e 2,64 miliardi di dollari, in calo rispetto alle previsioni precedenti.

I dati finanziari di Norwegian Cruise Line Holdings

Il conto economico trimestrale racconta una storia stagionale con un fondo in peggioramento: il margine operativo al minimo del quarto trimestre si è ridotto di anno in anno, anche se i risultati del trimestre di punta continuano a migliorare.

Il fatturato del 4° trimestre 2025, pari a 2,24 miliardi di dollari, è rimasto pressoché invariato rispetto ai 2,11 miliardi di dollari del 4° trimestre 2024 su base annua, ma l'andamento sequenziale è netto: il fatturato è passato da 2,13 miliardi di dollari nel 1° trimestre 2025 a 2,52 miliardi di dollari nel 2° trimestre, a 2,94 miliardi di dollari nel 3° trimestre e di nuovo a 2,24 miliardi di dollari nel 4° trimestre.

Il margine lordo nel 4° trimestre 2025 è stato del 41%, in calo rispetto al 47% del 3° trimestre 2025 e sostanzialmente piatto rispetto al 38% del 4° trimestre 2024.

L'andamento più significativo è quello della linea operativa.

L'utile operativo nel 4° trimestre 2025 è stato di 190 milioni di dollari, con un calo del 13,1% rispetto ai 210 milioni di dollari registrati nel 4° trimestre 2024, e il margine operativo è sceso all'8,3% dal 10,2% del trimestre precedente.

La contrazione del reddito operativo tra il quarto trimestre e il quarto trimestre è in contrasto con il terzo trimestre del 2025, in cui il reddito operativo è cresciuto dell'8,4% rispetto all'anno precedente, raggiungendo 750 milioni di dollari con un margine operativo del 25,5%, il trimestre più forte della finestra di otto periodi precedenti.

Lo schema indica un'attività in cui l'esecuzione nei trimestri di punta sta migliorando, ma i costi nei trimestri di coda non sono ancora sotto controllo.

Secondo quanto riferito da Kempa nella telefonata sugli utili del primo trimestre 2026, i 125 milioni di dollari di risparmi annui sulle spese generali, amministrative e di vendita dovrebbero entrare in vigore gradualmente nel 2026, con circa due terzi dei benefici realizzati nell'anno in corso, parzialmente compensati da aumenti dei costi legati al Medio Oriente che la società definisce transitori.

Modello di valutazione di Norwegian Cruise Line Holdings

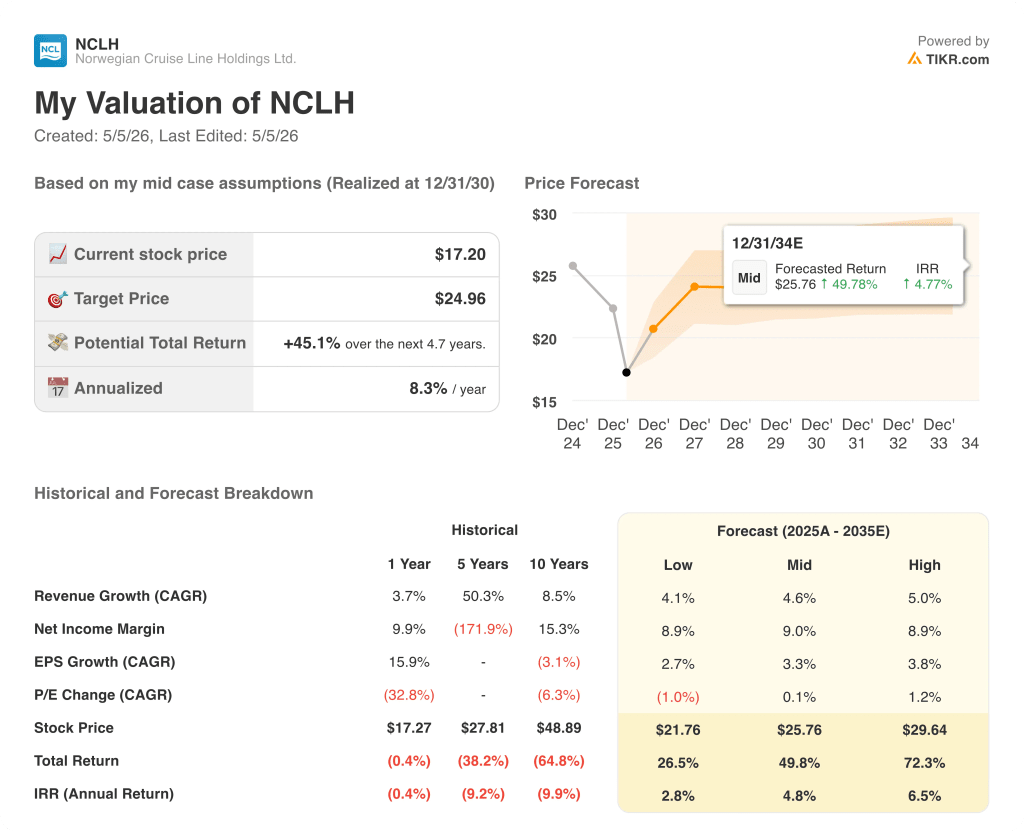

Il modello TIKR valuta il titolo Norwegian Cruise Line Holdings a 24,96 dollari, con un rialzo del 45% circa rispetto alla chiusura del 4 maggio a 17,20 dollari.

Il modello mid-case ipotizza un CAGR dei ricavi del 4,6% dal 2025 al 2035 e un margine di utile netto del 9,0%, ipotesi che richiedono una ripresa sostenuta del rendimento netto a partire da non oltre il 2027.

Il taglio della guidance acuisce notevolmente il quadro di rischio: con rendimenti netti previsti in calo dal 3% al 5% nel 2026 e con il Q3 che potrebbe stampare rendimenti negativi a una sola cifra, le ipotesi di crescita dei ricavi del modello sono immediatamente sotto pressione.

Il titolo Norwegian Cruise Line Holdings è oggi un caso d'investimento più debole di quanto non lo fosse all'inizio del primo trimestre, non perché le attività abbiano subito una riduzione di valore, ma perché i tempi di recupero commerciale si sono allungati e il margine di errore di esecuzione si è ridotto.

Azioni NCLH: Timeline di inversione di tendenza o prolungamento della crisi?

Il titolo Norwegian Cruise Line Holdings dipende ora dalla capacità del management di ricostruire le proprie capacità di marketing e di gestione dei ricavi prima che il danno di rendimento del 2026 si trasformi in una base strutturalmente più debole nel 2027.

L'inversione di tendenza guadagna trazione

- I 125 milioni di dollari di risparmi annui sulle spese generali, amministrative e di vendita sono strutturali e si prevede che si protrarranno fino al 2027, fornendo una base di costi anche se la ripresa dei ricavi rimane lenta.

- Il parco acquatico Great Tides a Great Stirrup Cay è in programma per la fine dell'estate 2026, e la direzione si aspetta che questo generi domanda e premi per gli itinerari nel 2027.

- I marchi di lusso Regent e Oceania stanno rispettando le aspettative, limitando l'ampiezza delle svalutazioni e preservando un segmento che accresce i margini.

- La fase 1 di un nuovo sistema di gestione dei ricavi è in funzione, la calibrazione è in corso e il team è in fase di sviluppo per sfruttarlo durante la stagione di punta delle prenotazioni del 2027.

La tendenza al ribasso si estende al 2027

La leva finanziaria netta a fine 2026 è prevista nell'intervallo di 5x, secondo quanto dichiarato da Kempa nella telefonata sugli utili del 1° trimestre 2026, limitando la flessibilità finanziaria e ritardando una significativa riduzione della leva finanziaria fino al 2028, quando i costi di produzione si ridurranno.

I rendimenti netti del terzo trimestre 2026 sono in calo a una sola cifra, con una distribuzione europea di circa il 38% nel trimestre e nessuna risoluzione a breve termine del conflitto in Medio Oriente.

Il marchio NCL è entrato nel 2026 in ritardo rispetto alla curva delle prenotazioni, uno svantaggio autoinflitto che richiede più trimestri per essere corretto indipendentemente dalle condizioni esterne.

La leadership del marketing di NCL è in fase di sostituzione, il che significa che il motore di generazione della domanda opererà sotto una nuova leadership durante il periodo critico delle prenotazioni di fine 2026 per l'estate 2027.

Conviene investire in Norwegian Cruise Line Holdings Ltd.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Norwegian Cruise Line Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Norwegian Cruise Line Holdings insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NCLH su TIKR gratuitamente →