Principali risultati:

- UPS ha generato un fatturato di 88,7 miliardi di dollari nell'intero 2025, con un calo di circa il 3% rispetto all'anno precedente, e con margini operativi che si sono ridotti a circa il 9,6% rispetto al picco del 14,3% del 2022. La ripresa è reale ma lenta e il management non si aspetta uno slancio significativo fino alla seconda metà del 2026.

- FedEx ha realizzato una vera e propria inversione di tendenza, con il programma di ristrutturazione DRIVE che ha generato oltre 2,2 miliardi di dollari di risparmi permanenti sui costi e un EPS rettificato per il terzo trimestre dell'anno fiscale 2026 di 5,25 dollari, superiore del 27% al consenso.

- Ai prezzi attuali, UPS offre un dividend yield del 6,1% e viene scambiata a circa 14x gli utili a termine, mentre FedEx viene scambiata a circa 19x con un rendimento dell'1,5%. I modelli TIKR implicano rendimenti annualizzati migliori per UPS, ma FedEx è quella che sta effettivamente eseguendo in questo momento.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Per la prima volta a memoria d'uomo, FedEx (FDX) ha superato UPS (UPS) nella capitalizzazione di mercato, un fatto che sarebbe sembrato improbabile solo pochi anni fa, quando UPS era il leader indiscusso dei margini nella logistica. L'inversione di tendenza riflette due società che sono entrate nello stesso ciclo di ribasso del trasporto merci con problemi simili e hanno scelto percorsi molto diversi.

Lo stesso mercato del trasporto merci sta ancora trovando il suo equilibrio. L'andamento dei volumi si è attenuato fino al 2023 e al 2024, quando il boom dell'e-commerce post-pandemia si è normalizzato e la domanda industriale è rimasta in sordina. Questo scenario è importante perché le traiettorie dei margini di entrambe le società dipendono in larga misura dal ritorno dei volumi, e le perturbazioni legate alle tariffe aggiungono un ulteriore livello di incertezza ai tempi.

Stimate il valore equo di una società all'istante (gratuito con TIKR) >>>

Due aziende, due storie di risanamento molto diverse

A prima vista, queste due società sembrano proxy intercambiabili dell'economia dei pacchi, ma ciò che ciascuna di esse fa sotto la linea dei ricavi racconta una storia più sfumata.

UPS è nel mezzo di una deliberata e dolorosa transizione dal suo principale cliente. Amazon rappresentava circa l'11% del fatturato totale di UPS e una quota stimata del 20-25% del volume nazionale degli Stati Uniti, principalmente attraverso consegne residenziali a basso margine. L'amministratore delegato Carol Tomé ha deciso di dare priorità al miglioramento dei rendimenti rispetto al mantenimento dei volumi.

La strategia ha senso a lungo termine. UPS sta raggiungendo l'obiettivo di 20 miliardi di dollari di fatturato nel settore sanitario entro la fine del 2026, grazie all'acquisizione di Andlauer Healthcare Group, che ha rafforzato le sue capacità nella catena del freddo e nella logistica farmaceutica. La ristrutturazione della rete è ancora in corso e il management ha affermato chiaramente che un recupero significativo del margine operativo non avverrà prima della seconda metà del 2026.

FedEx sta realizzando un'inversione di tendenza più rapida e visibile. Il programma di ristrutturazione DRIVE e l'iniziativa Network 2.0, che ha unito le operazioni Express e Ground dell'azienda, storicamente separate, in un'unica rete integrata, hanno portato a risparmi permanenti sui costi per oltre 2,2 miliardi di dollari, come risulta dai numeri. Lo scorporo di FedEx Freight, previsto per il 1° giugno, elimina il peso di un segmento LTL strutturalmente in difficoltà e consente di valutare l'attività principale in base ai propri meriti.

Cosa mostrano i grafici finanziari di TIKR

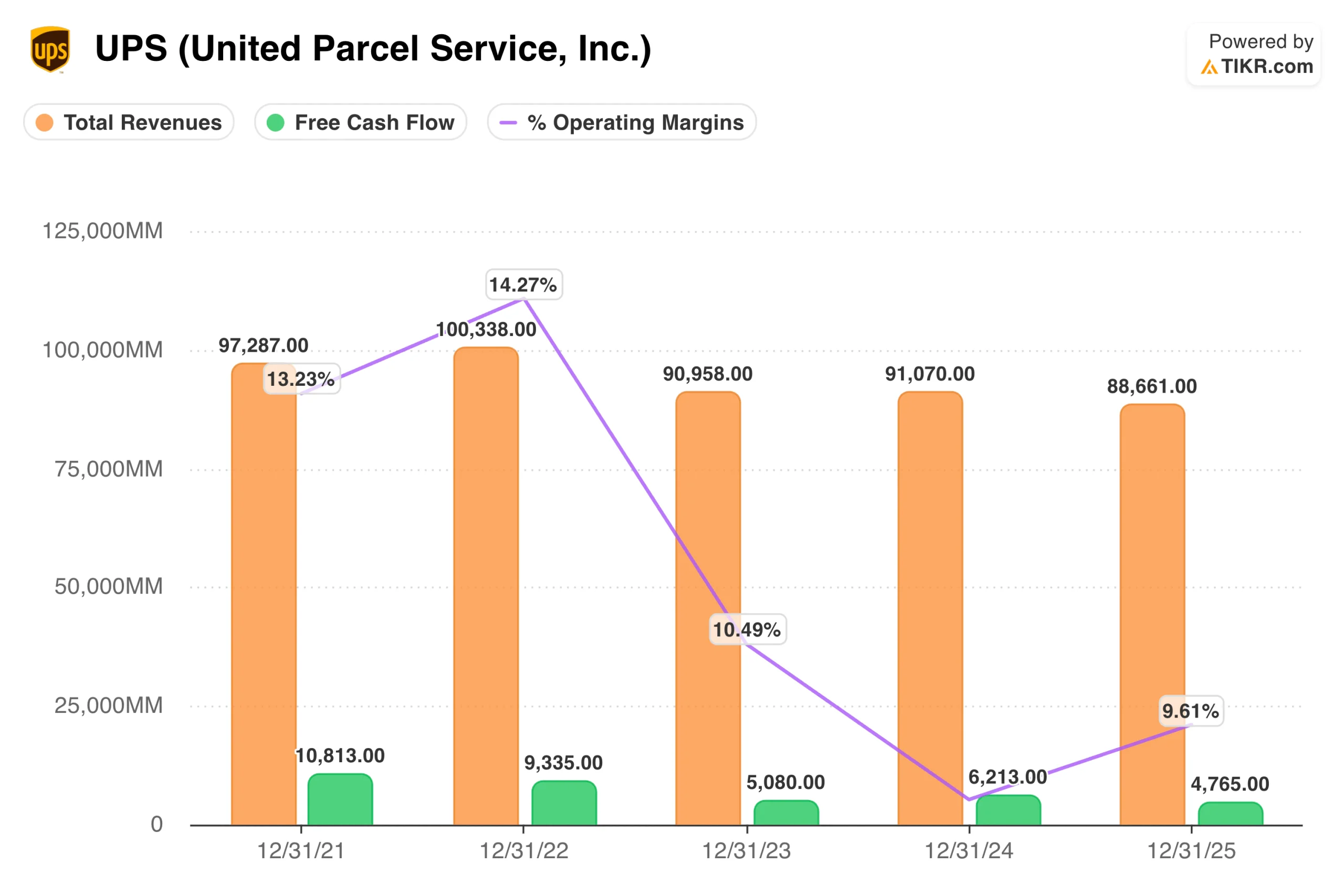

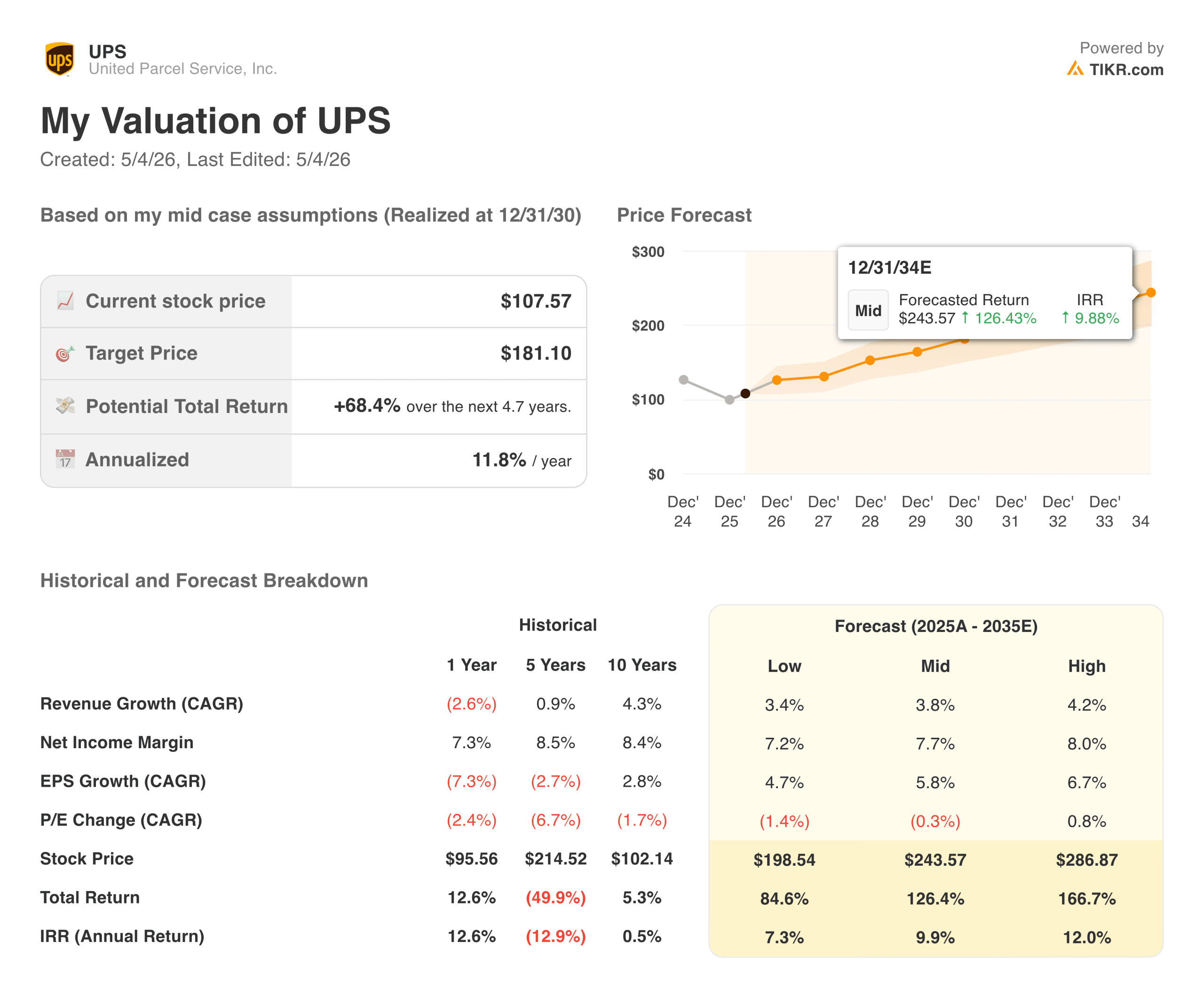

Per UPS, il fatturato ha raggiunto un picco di circa 100 miliardi di dollari nel 2022 e da allora è sceso a 88,7 miliardi di dollari nel 2025, con margini operativi che si sono ridotti dal 14,3% del picco al 9,6% circa di oggi. Il flusso di cassa libero è diminuito da 10,8 miliardi di dollari nel 2021 a 4,8 miliardi di dollari nel 2025. Si tratta di un'azienda che ha guadagnato eccessivamente durante il boom delle spedizioni per la pandemia e che ora sta tornando a un tasso di esecuzione sostenibile da una base di ricavi più bassa.

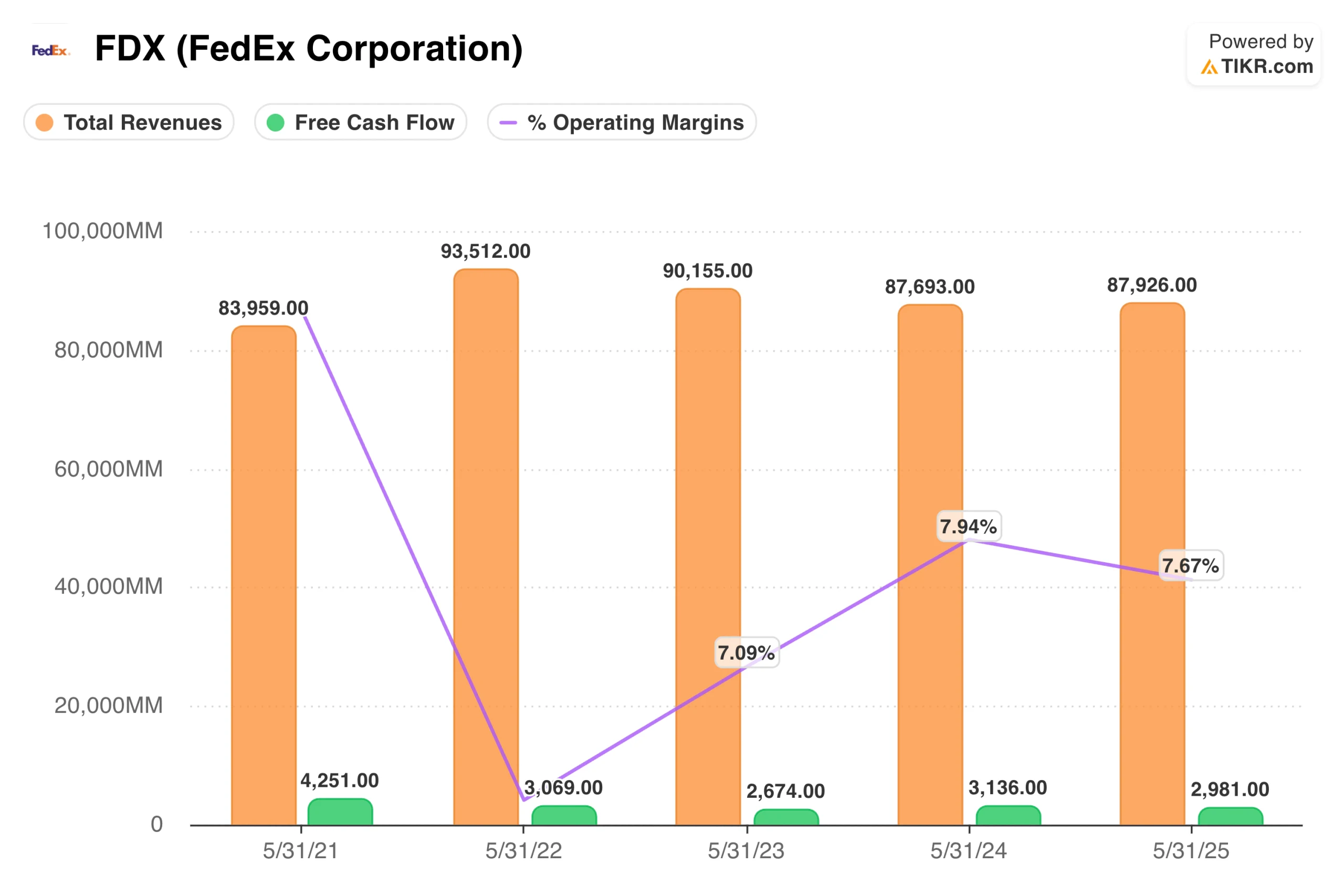

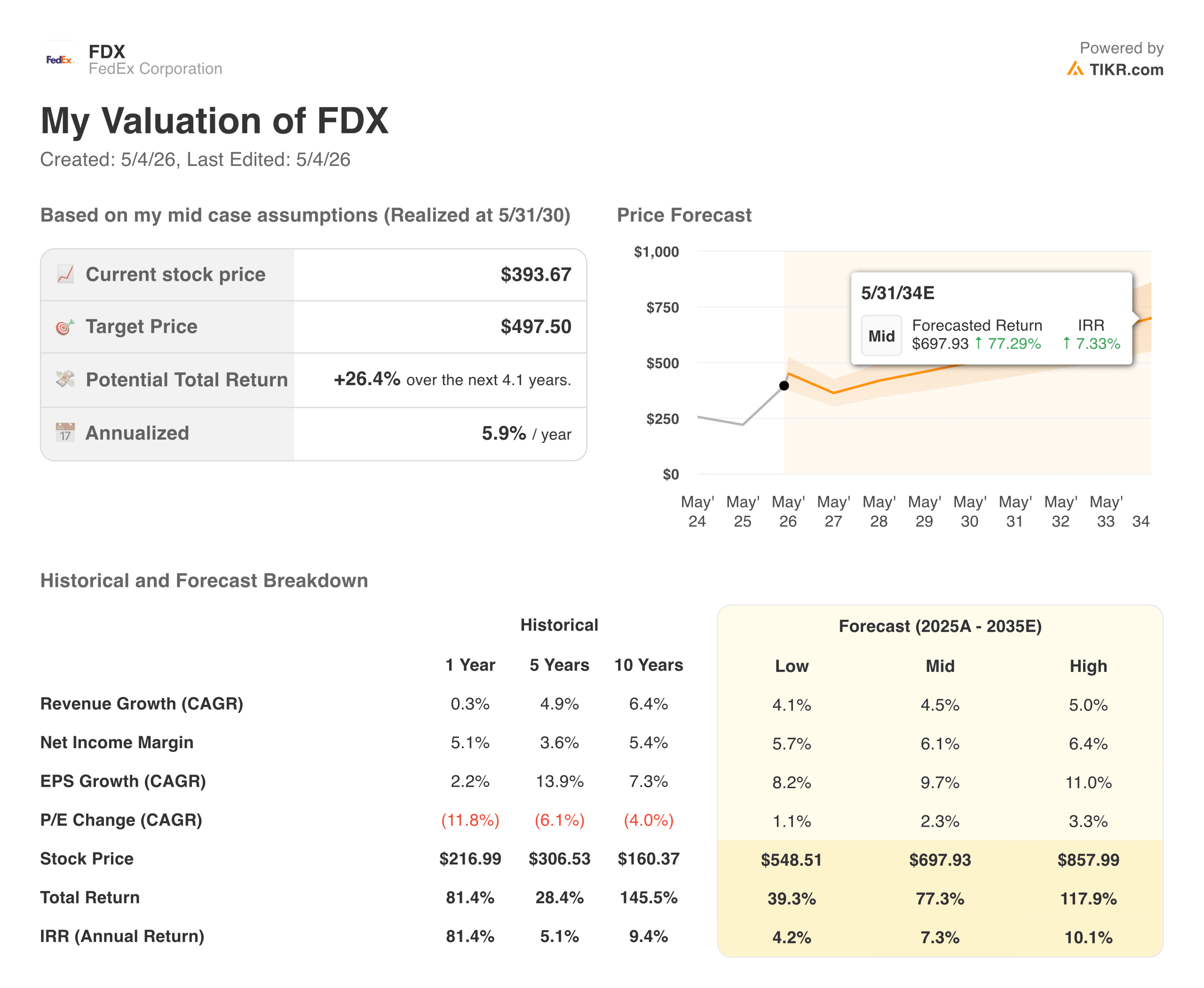

FedEx mostra un calo dei ricavi simile, da 93,5 miliardi di dollari nell'anno fiscale 2022 a 87,9 miliardi di dollari nell'anno fiscale 2025, ma la linea dei margini operativi si è comportata in modo diverso, recuperando da un minimo di circa il 7,1% nell'anno fiscale 2023 verso il 7,7% nell'anno fiscale 2025 e continuando a migliorare man mano che i risparmi di Network 2.0 si accumulano. Il free cash flow di FedEx si è storicamente mantenuto in un range più ristretto, motivo per cui il rendimento del dividendo è più basso e la sostenibilità del payout è meno discussa.

La questione del dividendo

UPS rende attualmente circa il 6,1%, un rendimento insolitamente alto per un titolo industriale a grande capitalizzazione e che riflette sia il declino del titolo sia lo scetticismo del mercato sulla sua sostenibilità. Il free cash flow dell'intero anno 2025 si è attestato a 4,8 miliardi di dollari, mentre i pagamenti dei dividendi dovrebbero ammontare a circa 5,4 miliardi di dollari nel 2026, lasciando un sottile margine di sicurezza che ha sollevato seri dubbi.

Il rendimento dell'1,5% di FedEx è una parte molto minore del caso d'investimento, con un rapporto di payout molto più conservativo. Per gli investitori che desiderano un'esposizione alla logistica senza che il rischio di dividendo sia una preoccupazione primaria, FedEx è la soluzione più pulita.

Scoprite cosa pensano gli analisti del titolo UPS in questo momento (gratis con TIKR) >>>

Cosa prevedono le stime di consenso

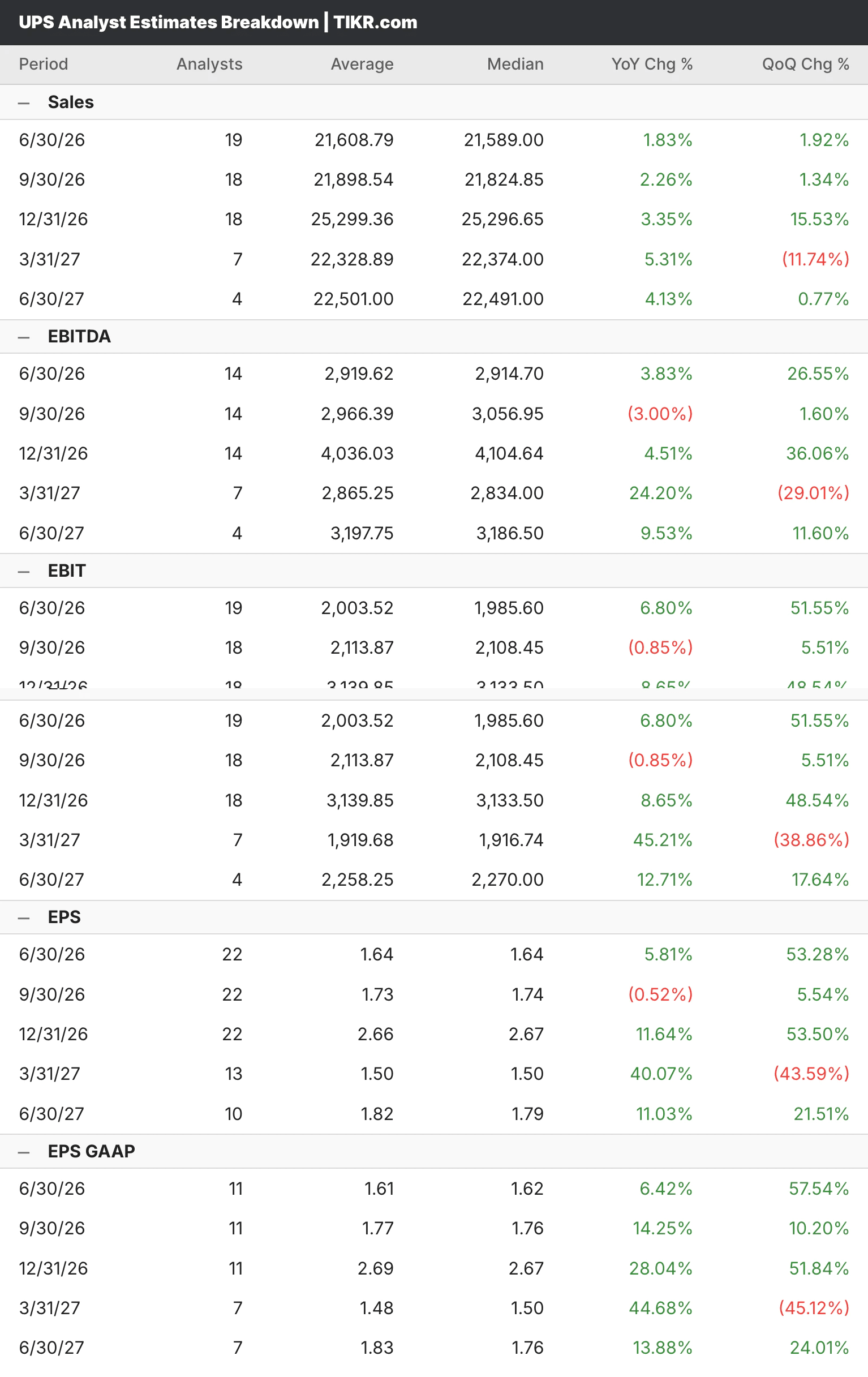

Gli analisti prevedono una modesta ripresa dei ricavi di UPS fino al 2026 e al 2027, con un aumento dell'EPS trimestrale da circa 1,64 dollari nel secondo trimestre a 2,66 dollari nel quarto trimestre, con il completamento della transizione di Amazon e la normalizzazione dei volumi. La ripresa è ponderata per la metà posteriore, il che significa che gli investitori che acquistano oggi scommettono in gran parte su un'inflessione che non è ancora arrivata del tutto.

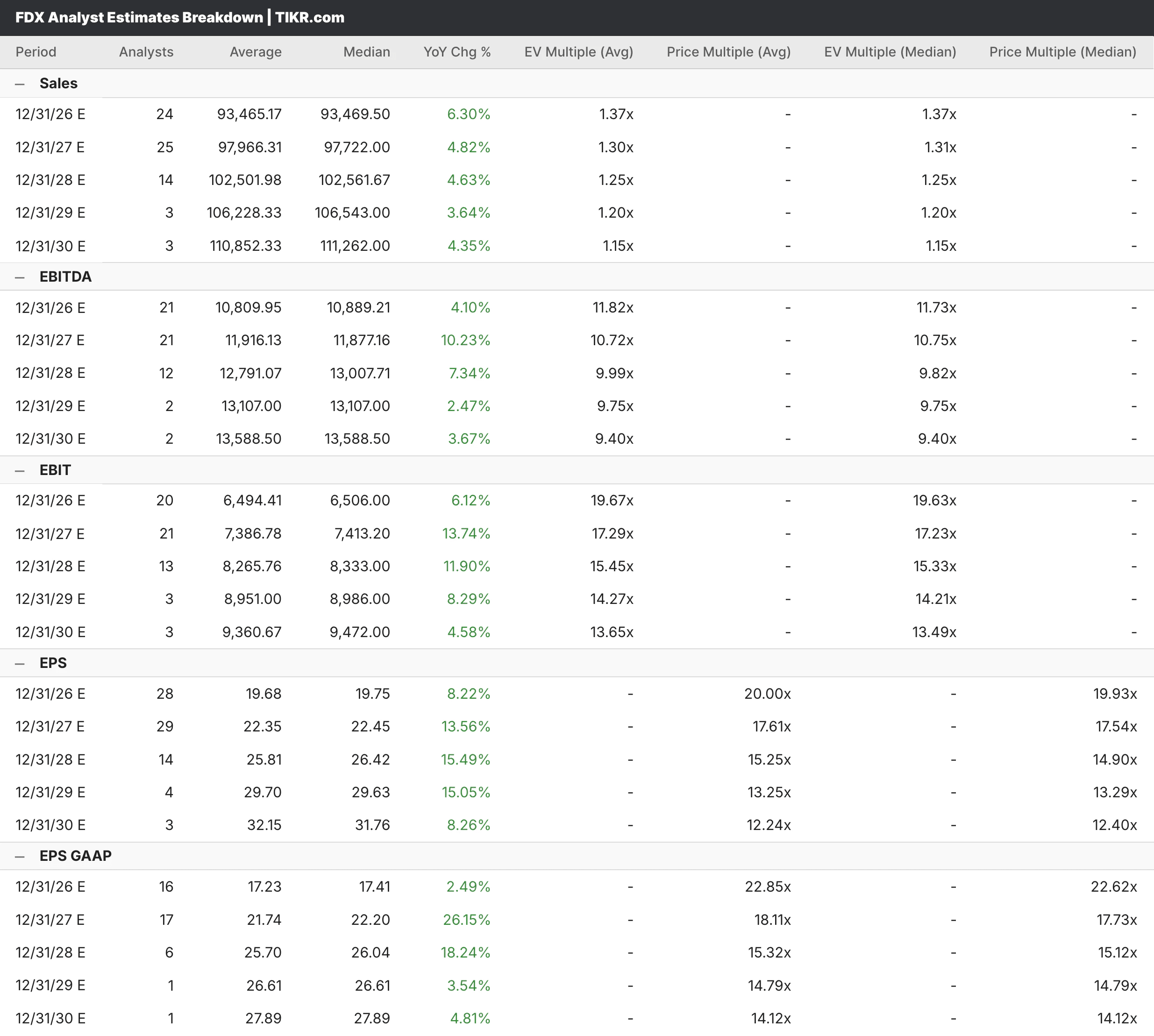

Per FedEx, gli analisti prevedono un fatturato di circa 93,5 miliardi di dollari nel 2026, con una crescita di circa il 6%, e un EPS di circa 19,75 dollari che crescerà fino a circa 22,45 dollari nel 2027, grazie all'aumento dei risparmi della Rete 2.0. Le principali banche hanno alzato gli obiettivi di prezzo in modo aggressivo, con JPMorgan che è passata a 424 dollari e Deutsche Bank che ha ribadito l'acquisto con un obiettivo di 479 dollari.

Cosa dicono i modelli TIKR

Il modello TIKR per UPS ha come obiettivo circa 181 dollari, il che implica un rialzo del 68% circa rispetto al prezzo attuale di circa 108 dollari e un rendimento annualizzato di quasi il 12% all'anno. Il caso intermedio ipotizza una modesta crescita dei ricavi di circa il 4% annuo e margini di utile netto in ripresa verso il 7,7%, entrambi raggiungibili se la ripresa dei volumi si concretizzerà nei tempi previsti dal management.

Il modello TIKR per FedEx ha come obiettivo circa 498 dollari, il che implica un rialzo del 26% rispetto al prezzo attuale di circa 394 dollari e un rendimento annualizzato di circa il 6%. Il rendimento implicito più modesto riflette la realtà che la svolta di FedEx è già ben riconosciuta e una parte significativa delle buone notizie è già presente nel prezzo del titolo.

Il bilancio per gli investitori

FedEx sta eseguendo, il programma DRIVE sta funzionando, l'integrazione della Rete 2.0 si sta realizzando prima del previsto e lo spin-off di Freight è un catalizzatore a breve termine che potrebbe sbloccare ulteriore valore. Se volete un'azienda di logistica che ha già dimostrato di poter mantenere le promesse di ristrutturazione, FedEx è quella giusta, anche se gran parte di questa storia si riflette nel multiplo.

UPS è la scommessa paziente per gli investitori, poiché il rendimento del dividendo è abbastanza alto da pagare l'attesa, il modello TIKR implica migliori rendimenti annualizzati a partire dai prezzi attuali e la strategia nel settore sanitario e delle PMI è solida anche se i tempi sono più lunghi di quanto gli investitori vorrebbero. Il rischio è che la ripresa sia più lunga del previsto e che la copertura dei dividendi diventi un problema reale e non solo teorico.

Entrambe hanno in comune la leva della ripresa del mercato del trasporto merci che non è ancora arrivata del tutto, il che significa che tra un anno entrambi i titoli potrebbero avere un aspetto significativamente diverso, a seconda dell'evoluzione dei volumi del commercio globale.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quanto rialzo hanno i titoli da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!