Statistiche chiave del titolo Intuitive Surgical

- Intervallo di 52 settimane: da $428 a $604

- Prezzo attuale: 458 dollari

- Obiettivo medio: 577 dollari

- Obiettivo alto: $750

- Consenso degli analisti: 16 acquisti / 7 valutazioni positive / 9 vendite / 1 valutazione negativa / 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): $777

Cosa è successo?

Intuitive Surgical(ISRG), il produttore dominante di sistemi di chirurgia robotica utilizzati in interventi minimamente invasivi che vanno dalla rimozione del cancro alla chirurgia bariatrica, ha registrato nel primo trimestre del 2026 un fatturato di 2,77 miliardi di dollari, con un aumento del 23% rispetto all'anno precedente, battendo del 6% le stime di 2,62 miliardi di dollari.

La crescita è stata trainata dal volume delle procedure: le procedure da Vinci, che utilizzano i robot chirurgici multibraccio di punta dell'azienda installati nelle sale operatorie degli ospedali di tutto il mondo, sono cresciute del 16% a circa 847.000 casi, mentre le procedure Ion, la piattaforma di broncoscopia robotica dell'azienda per la biopsia polmonare, sono aumentate del 39% a circa 43.000 casi.

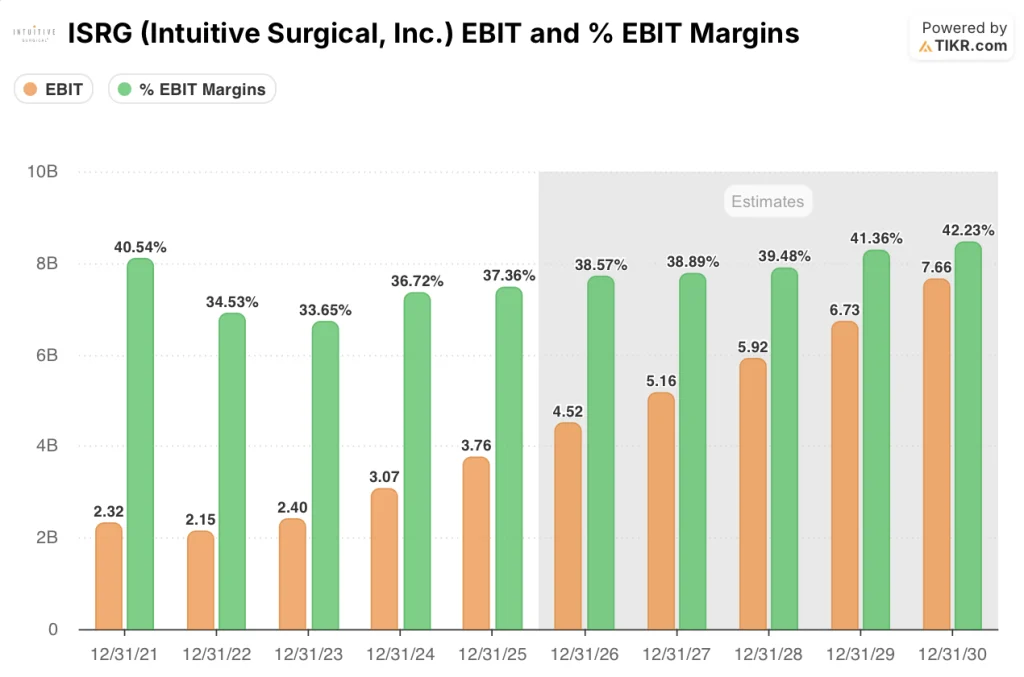

Il numero che rende innegabile la mossa è l'EBIT: Intuitive Surgical ha registrato un utile operativo di 1,08 miliardi di dollari per il primo trimestre, con un balzo del 40% rispetto alle stime di circa 900 milioni di dollari, con margini EBIT in espansione al 39% dal 34% di un anno fa.

L'amministratore delegato David Rosa ha dichiarato, nel corso della telefonata sugli utili del primo trimestre 2026 , che "il primo trimestre è stato un inizio d'anno solido per Intuitive, grazie alla crescita del 17% delle procedure totali e all'adozione su larga base di da Vinci e Ion, mentre i clienti continuano a progredire nelle cure minimamente invasive", collegando la performance direttamente alla strategia di espansione della base installata, che ora copre oltre 11.395 sistemi da Vinci a livello globale.

La crescita durevole delle procedure, il continuo lancio di da Vinci 5 (che ha un utilizzo superiore di circa l'11% rispetto al suo predecessore) e le previsioni per il 2026, ora aumentate al 14-16% di crescita delle procedure da Vinci, posizionano ISRG per un premio sui ricavi guidato dall'innovazione che il management ha descritto come strutturalmente diverso dai cicli precedenti.

Anche l'impronta commerciale europea si è appena ampliata: a marzo Intuitive ha completato l'acquisizione delle attività di distribuzione di da Vinci e Ion di ab medica e affiliate, aggiungendo circa 250 dipendenti in Italia, Spagna, Portogallo e territori associati e portando questi mercati in forte crescita sotto il controllo diretto.

L'opinione di Wall Street sul titolo ISRG

Il risultato del Q1 risolve una questione cruciale per le azioni Intuitive Surgical: la storia dell'espansione dei margini non è un evento di un solo trimestre, ma è il risultato operativo di un ciclo di piattaforma in via di maturazione, e le stime future ora lo riflettono.

Si prevede che l'EBIT di ISRG raggiungerà circa 4,5 miliardi di dollari nel 2026, con un aumento di circa il 15% rispetto ai 3,76 miliardi di dollari del 2025, con margini EBIT che si manterranno intorno al 39%, dato che i margini di contribuzione di da Vinci 5 hanno raggiunto la parità con il sistema legacy Xi in questo trimestre e che la base installata riduce i costi fissi più velocemente rispetto alla crescita della spesa variabile.

Trentatré analisti coprono il titolo Intuitive Surgical con una ripartizione di 16 Buy, 7 Outperform, 9 Hold, 1 Underperform e 1 Sell; l'obiettivo di prezzo medio è di 577 dollari, il che implica un rialzo di circa il 26% rispetto ai 458 dollari, e ciò che Wall Street attende è la conferma che i venti contrari di Giappone e Cina, che hanno attenuato la crescita della procedura asiatica nel primo trimestre, non si ripercuotano sul secondo semestre.

La forbice degli obiettivi è davvero ampia: il massimo della strada è a 750 dollari e il minimo a 378 dollari, con l'estremità ribassista ancorata al rischio di gara d'appalto in Cina e l'estremità rialzista che riflette il ciclo di aggiornamento di da Vinci 5 in anticipo rispetto alle aspettative, compresi 232 posizionamenti di da Vinci 5 su 431 totali nel primo trimestre.

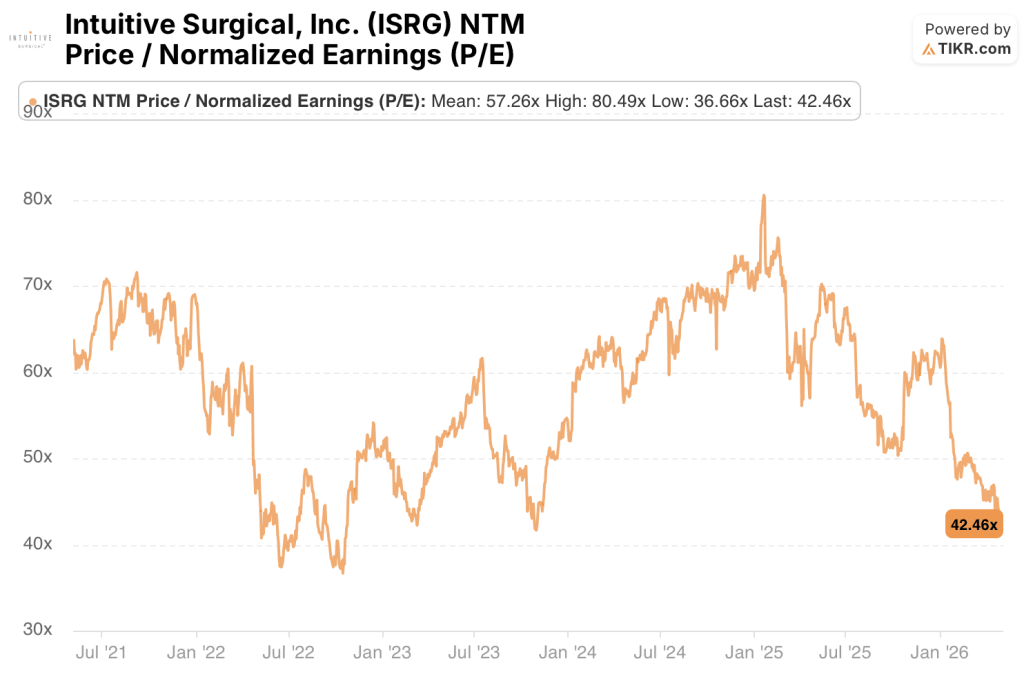

Scambiato a circa 42x gli utili a termine contro una media storica di cinque anni di circa 57x, con un EBIT in crescita di circa il 15% nel 2026 e una guidance sul volume di procedure appena alzata, il titolo Intuitive Surgical appare sottovalutato rispetto alla sua storia di valutazione al prezzo attuale, in quanto la compressione del multiplo ha superato qualsiasi deterioramento del tasso di crescita sottostante.

La crescita delle procedure in Cina, che rimane al di sotto della media aziendale, senza alcuna chiarezza sui nuovi codici di addebito o sulle politiche di rimborso previste fino al 2027, è l'unico sviluppo che, se dovesse peggiorare, comprime la storia di espansione della base installata e rallenta il volano dei ricavi ricorrenti.

I dati sul volume delle procedure del secondo trimestre 2026, in particolare se la crescita dell'utilizzo di da Vinci si manterrà al di sopra del 4% mentre la base installata si orienterà ulteriormente verso da Vinci 5, sono il singolo numero da tenere d'occhio per avere la conferma che il premio sui ricavi guidato dall'utilizzo ha gambe strutturali.

Cosa dice il modello di valutazione?

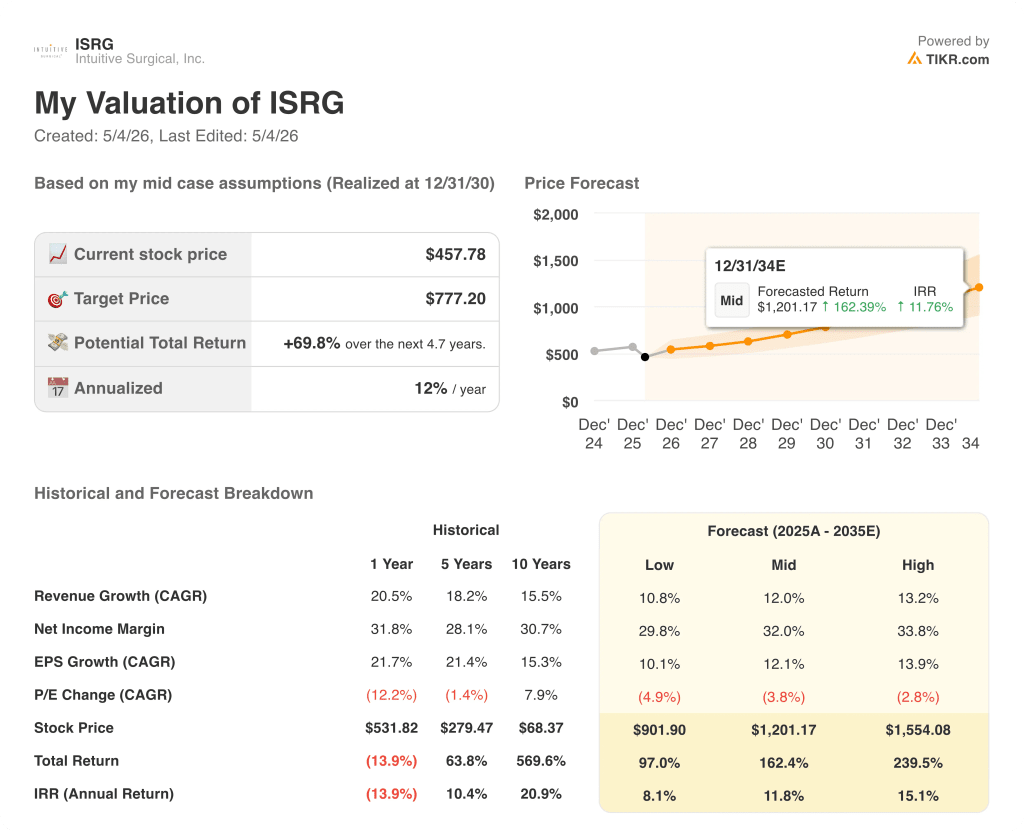

Il modello mid-case di TIKR prevede che ISRG raggiunga un prezzo di circa 777 dollari entro la fine del 2030, ipotizzando una crescita dei ricavi di circa il 12% annuo, margini di utile netto sostenuti intorno al 32% ed EPS in crescita di circa il 12% annuo, una proiezione basata direttamente sulla base installata di da Vinci 5 che raggiunge la scala e sulla piattaforma Ion che si avvicina ai margini di contribuzione medi aziendali confermati nel primo trimestre.

A 44x gli utili a termine rispetto a una media decennale ben superiore a 50x, con un EBIT in crescita di quasi 480 punti base su base annua nel 1° trimestre e una guidance di crescita delle procedure appena alzata, il titolo Intuitive Surgical è sottovalutato ai prezzi attuali rispetto al potere di guadagno che la base installata ora supporta in modo dimostrabile.

Il caso d'investimento di ISRG si basa su un'unica domanda: se l'utilizzo e il premio per i ricavi per procedura di da Vinci 5 si compongano abbastanza velocemente da assorbire il freno della Cina e del Giappone prima che il mercato perda la pazienza per la sottoperformance del periodo annuale.

Cosa deve andare bene

- Il vantaggio strutturale di Da Vinci 5 in termini di utilizzo, circa l'11% in più rispetto al sistema legacy Xi su una base installata che si avvicina ai 1.500 sistemi, deve mantenersi con l'ampliarsi del ciclo di aggiornamento, trainando i ricavi ricorrenti di strumenti e accessori al di sopra delle previsioni di crescita del 16% circa del consenso per il 2026.

- L'espansione dei rimborsi del giugno 2026 in Giappone, che copre 7 nuove procedure robotiche, e il sostegno finanziario incrementale per i programmi ospedalieri ad alto volume devono tradursi in un'accelerazione reale delle procedure in un mercato che nel primo trimestre si è attestato al di sotto della media aziendale, dopo anni di investimenti modesti.

- La crescita del 39% delle procedure di Ion deve mantenersi, sostenuta dallo studio della Mayo Clinic su 2.000 pazienti che dimostra una sensibilità dell'85% per i tumori maligni e un miglioramento di 23 punti percentuali nell'individuazione dei tumori polmonari in fase precoce dal 2019 al 2024, espandendo il TAM di ISRG in una categoria che attualmente domina senza un concorrente diretto.

Cosa potrebbe andare storto

- La Cina è il rischio strutturale più evidente: non è prevista alcuna chiarezza sui nuovi codici di addebito o sui rimborsi per le procedure robotiche fino al 2027, e la concorrenza nazionale ha già compresso i posizionamenti del sistema in Cina nel primo trimestre a sole 4 unità, senza alcun catalizzatore politico a breve termine in vista.

- I dazi sui componenti di da Vinci Xi hanno già compresso le previsioni sul margine di profitto lordo rettificato per l'intero anno di circa 100 punti base, i costi di memoria e il trasporto sono segnalati come ulteriori venti contrari per il secondo semestre e il calo del 10% delle procedure bariatriche dovuto all'adozione del farmaco GLP-1 rappresenta un tetto strutturale per una delle categorie storicamente a più alto volume della piattaforma.

Conviene investire in Intuitive Surgical, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Intuitive Surgical, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Intuitive Surgical insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ISRG su TIKR gratuitamente →