Statistiche principali

- Prezzo attuale: 89 dollari (1 maggio 2026, chiusura post-audit, +30% in giornata)

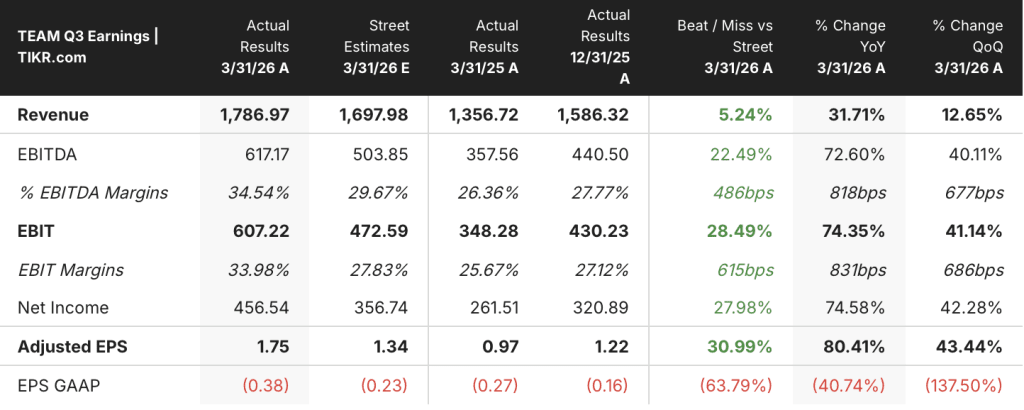

- Fatturato Q3 FY2026: 1,79 miliardi di dollari, +32% YoY

- EPS rettificato Q3 FY2026: $1,75, +80% YoY

- Obiettivo di prezzo del modello TIKR: 139 dollari (caso medio)

- Rialzo implicito: ~56% in 4 anni (IRR annualizzato dell'11%)

Atlassian: ripartizione dei guadagni per il terzo trimestre dell'anno 2026

Le azioni Atlassian(TEAM) hanno registrato un'impennata del 30% dopo che l'azienda ha riportato un fatturato Q3 FY2026 di 1,79 miliardi di dollari, con un aumento del 32% rispetto all'anno precedente e la più forte crescita della top-line in almeno sei trimestri.

L'EPS rettificato è stato di 1,75 dollari, in crescita dell'80% rispetto agli 0,97 dollari del periodo precedente.

Il fatturato del cloud ha superato per la prima volta 1,1 miliardi di dollari e ha accelerato la crescita del 29% su base annua, rispetto al 23% del trimestre precedente, come ha dichiarato l'amministratore delegato e cofondatore Mike Cannon-Brookes durante la telefonata per gli utili del terzo trimestre dell'anno fiscale 2026.

L'accelerazione è stata guidata da due forze: l'espansione del cross-selling nella Teamwork Collection e la continua crescita dei posti in Jira standalone, che hanno entrambi superato le aspettative nel trimestre.

Rovo, il prodotto di intelligenza artificiale di Atlassian, sta aumentando l'utilizzo di oltre il 20% mese su mese e i clienti che utilizzano Rovo stanno aumentando il loro ARR a un tasso circa doppio rispetto ai clienti che non utilizzano Rovo, secondo quanto dichiarato da Cannon-Brookes durante la telefonata.

I ricavi dei data center sono aumentati di circa 50 milioni di dollari nel trimestre, grazie agli acquisti di grandi clienti aziendali che devono affrontare migrazioni cloud pluriennali, secondo quanto dichiarato dal CFO James Chuong durante la telefonata sugli utili del terzo trimestre dell'anno fiscale 2026.

La RPO è cresciuta del 37% rispetto all'anno precedente, raggiungendo i 4,0 miliardi di dollari; normalizzata per gli effetti temporali dell'ASC 606, la crescita della RPO sarebbe stata superiore al 40% e quella della CRPO superiore al 30%, secondo Chuong.

La Service Collection ha superato il miliardo di dollari di ARR nel trimestre, e Atlassian ha registrato il più grande trimestre di sempre per quanto riguarda le sostituzioni competitive da parte di un importante fornitore ITSM.

Il mantenimento dei ricavi netti è rimasto al di sopra del 120% per il terzo o quarto trimestre consecutivo, secondo quanto riferito da Cannon-Brookes durante la telefonata.

Non sono state fornite indicazioni formali per l'anno fiscale 2020; la dirigenza ha indicato che saranno condivise durante la riunione sugli utili del quarto trimestre di agosto.

Performance finanziaria del titolo Atlassian

Il conto economico racconta una storia di accelerazione dei ricavi sovrapposta a una perdita operativa poco significativa ma in aumento, in quanto lo slancio della linea superiore supera il ritmo con cui Atlassian sta convertendo tale crescita in redditività GAAP.

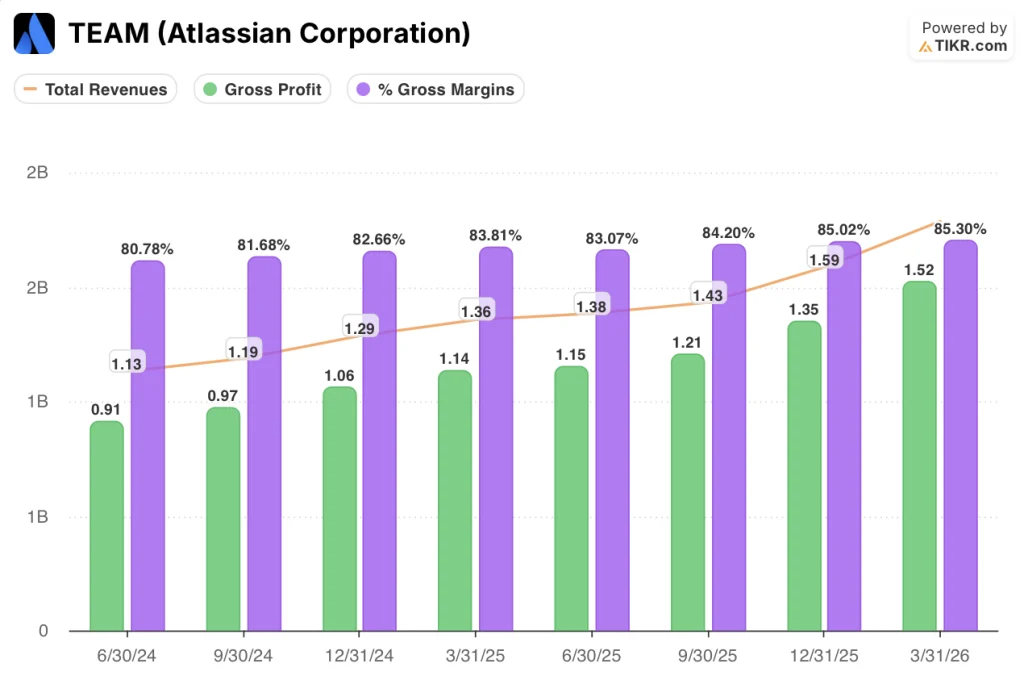

I ricavi totali sono passati da 1,13 miliardi di dollari nel primo trimestre del 2025 a 1,36 miliardi di dollari, 1,38 miliardi di dollari, 1,43 miliardi di dollari, 1,59 miliardi di dollari e 1,79 miliardi di dollari nel trimestre più recente, con una crescita annuale che è passata dal 14% del quarto trimestre del 2025 al 32% del terzo trimestre del 2026.

Il margine lordo è cresciuto costantemente nello stesso periodo, passando dall'81% all'85%, grazie al mix di cloud e all'efficienza dell'infrastruttura che hanno compensato l'aumento del COGS.

L'utile lordo nel terzo trimestre del 2026 ha raggiunto 1,52 miliardi di dollari, con un aumento del 34% rispetto a 1,14 miliardi di dollari.

Il reddito operativo GAAP è rimasto in perdita a (60 milioni di dollari), con un margine operativo del (3%), anche se questo è principalmente una funzione dell'accelerazione degli investimenti in R&S piuttosto che del deterioramento sottostante.

Su base rettificata, l'EBIT ha raggiunto i 607 milioni di dollari con un margine del 34%, rispetto al 26% del periodo precedente.

Durante la telefonata, Chuong ha sottolineato che l'azienda sta dando priorità al reinvestimento nell'IA e nel go-to-market delle imprese, mantenendo al contempo "un approccio fiscale molto disciplinato", inquadrando la crescita redditizia e duratura come una priorità strategica dichiarata insieme alle imprese e all'IA.

Cosa dice il modello di valutazione?

Il modello TIKR colloca il titolo Atlassian a un obiettivo di prezzo medio di 139 dollari, il che implica un rialzo del 56% rispetto al prezzo attuale di 89 dollari in 4,2 anni, con un IRR annualizzato dell'11%.

Il modello ipotizza un CAGR dei ricavi del 15% e un margine di utile netto del 24% nel caso intermedio, a fronte di una crescita storica dei ricavi di Atlassian a 1 anno del 20% e di un margine di utile netto del 18%.

La crescita dei ricavi del 32% nel terzo trimestre e l'accelerazione del cloud creano uno scenario in cui le attuali ipotesi del modello potrebbero rivelarsi prudenti se l'espansione dell'intelligenza artificiale e delle imprese si protrae fino all'esercizio 202027.

Il quadro di rischio/ricompensa è più solido dopo il terzo trimestre di quanto non lo fosse all'inizio: il pull-forward del data center è stato reso noto e quantificato in 50 milioni di dollari, eliminando così un overhang, e la riaccelerazione del cloud è ora confermata piuttosto che prevista.

A 89 dollari, il titolo Atlassian ha un prezzo nettamente inferiore alla stima intermedia del modello e la stampa del terzo trimestre chiude la questione più importante che gli investitori avevano all'inizio del trimestre.

L'argomento d'investimento per le azioni Atlassian si basa sulla possibilità che la crescita del 29% del cloud possa essere mantenuta una volta che il pull-forward del centro dati da 50 milioni di dollari sarà terminato.

L'adozione di Rovo sta crescendo di oltre il 20% al mese e i clienti di Rovo stanno aumentando il fatturato al doppio rispetto ai non utenti, indicando un motore di upselling duraturo guidato dall'intelligenza artificiale sotto il numero principale.

Il superamento di 1 miliardo di dollari di ARR da parte di Service Collection, insieme a un calo record della concorrenza, indica che il titolo Atlassian sta conquistando quote in un mercato che va ben oltre l'ITSM di base.

Dall'altro lato, i grandi clienti DC stanno moderando l'espansione dei posti a sedere mentre si preparano alla migrazione, non sono state rilasciate indicazioni per l'anno fiscale 202027 e il contributo ai ricavi di oltre 10 contatori AI basati sul consumo non è ancora stato quantificato nei risultati riportati.

Conviene investire in Atlassian Corporation?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Atlassian Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Atlassian Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TEAM su TIKR gratuitamente →