Statistiche chiave per le azioni Intel

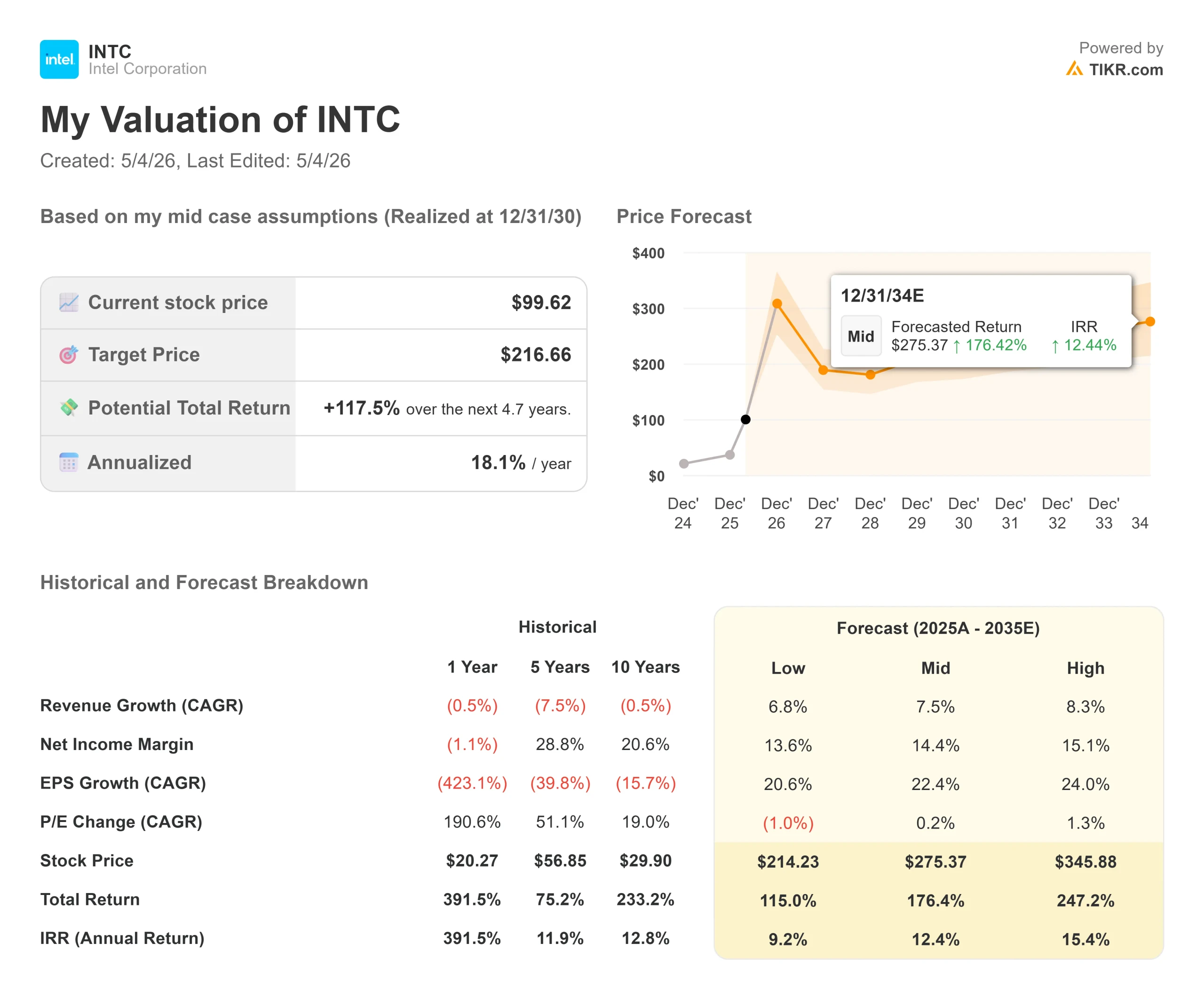

- Prezzo attuale: $99,62

- Prezzo obiettivo (medio): ~$217

- Target di mercato: ~$78

- Rendimento totale potenziale: ~118%

- IRR annualizzato: ~18% / anno

- Reazione degli utili: +23,60% (24 aprile 2026)

- Drawdown massimo: 24,17% (30 marzo 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

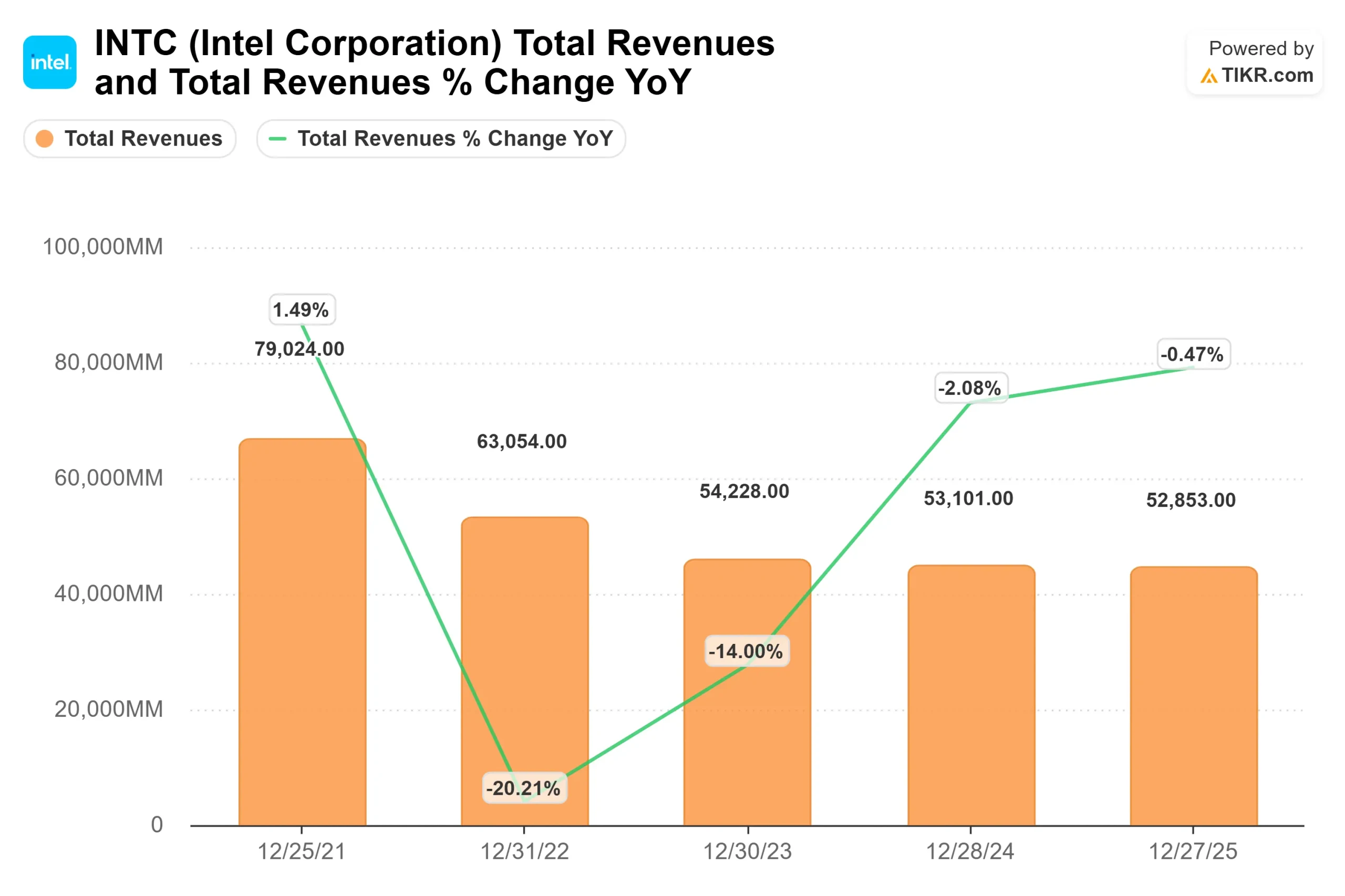

Intel (INTC) ha registrato un'impennata del 23,60% il 24 aprile 2026, il più grande guadagno in un solo giorno in quasi quattro decenni, dopo un rapporto Q1 che ha ridisegnato il tipo di azienda che Intel sta diventando. I tori puntano su sei trimestri consecutivi al di sopra delle aspettative e su un'attività di data center in crescita del 22% su base annua. I detrattori, che si basano su un obiettivo di consenso di circa 78 dollari che il titolo ha già superato, sostengono che ora viene scambiato a circa 96 volte gli utili a termine su un'attività che registra ancora perdite GAAP. La vera domanda è: l'impennata del 24% è stata razionale o il titolo ha superato i fondamentali?

Intel ha registrato un fatturato Q1 2026 di 13,6 miliardi di dollari, 1,4 miliardi di dollari al di sopra del punto medio della propria guidance e ben oltre il consenso di Wall Street di circa 12,36 miliardi di dollari. L'EPS non-GAAP è stato di 0,29 dollari contro un consenso di soli 0,01 dollari. Il direttore finanziario David Zinsner ha attribuito il risultato a volumi più elevati, a un migliore mix di prodotti, ad azioni sui prezzi e a rendimenti migliori del previsto sul nodo di processo 18A di Intel (la sua tecnologia di produzione di chip più avanzata). Anche la previsione per il secondo trimestre di 13,8-14,8 miliardi di dollari ha superato i 13,07 miliardi di dollari attesi.

La CPU torna al centro dell'IA

Le attività combinate di Intel legate all'AI rappresentano ora il 60% del fatturato totale e sono cresciute del 40% rispetto all'anno precedente, come ha dichiarato il CFO Zinsner durante la telefonata del primo trimestre. Il segmento Data Center e AI (DCAI) ha generato 5,1 miliardi di dollari nel primo trimestre, con un aumento del 22% rispetto all'anno precedente.

Il dato specifico che gli investitori stanno ancora assimilando è che il rapporto tra CPU e GPU nelle implementazioni di AI si sta riducendo rapidamente: "Il rapporto tra CPU e GPU era di 1 a 8 e ora è di 1 a 4", ha dichiarato l'amministratore delegato Lip-Bu Tan durante la telefonata sugli utili del primo trimestre del 2026, aggiungendo che la direzione di marcia è verso la parità o meglio. Se questo cambiamento continuerà, la domanda incrementale di CPU per server su scala di infrastruttura AI sarà sostanzialmente maggiore di quanto previsto dagli attuali modelli di consenso.

Tan ha descritto la CPU come "il livello di orchestrazione e il piano di controllo critico per l'intero stack dell'IA". Man mano che i carichi di lavoro passano dall'addestramento di base (che richiede l'uso di GPU) all'inferenza e poi all'IA agenziale (in cui i sistemi gestiscono le attività in modo autonomo e coordinano più processi in parallelo), le architetture di calcolo si spostano verso le CPU. Questo spostamento si sta ora manifestando nei modelli di ordini e nei contratti pluriennali, non solo nei commenti del management.

Vedere le stime storiche e previsionali per le azioni Intel (è gratis!) >>>.

Google, gli accordi a lungo termine e il settore ASIC

Nel primo trimestre Intel ha firmato diversi accordi a lungo termine (LTA, contratti pluriennali di volume e prezzo con grandi clienti), con Google come esempio. Il direttore finanziario Zinsner ha descritto la struttura tipica come "da qualche parte tra i 3 e i 5 anni" con volumi e prezzi bloccati da entrambe le parti. L'accordo con Google riguarda i processori Xeon e il silicio personalizzato, rendendolo sia un cliente CPU che un partner ASIC.

Questi accordi non sono solo un segnale di visibilità dei ricavi. Un hyperscaler che si impegna a stipulare un contratto pluriennale con Xeon sta facendo una scommessa strutturale sulla continua rilevanza di x86 all'interno dell'infrastruttura AI. Intel ha anche confermato che Xeon è stato scelto come CPU host per i sistemi DGX Rubin NVL8 di NVIDIA, il che significa che i chip di Intel sono abbinati alle piattaforme di calcolo AI più avanzate di NVIDIA.

Secondo Zinsner, l'attività ASIC (silicio appositamente costruito e ottimizzato per specifici carichi di lavoro dei clienti) incorporata in DCAI è più che raddoppiata rispetto all'anno precedente nel primo trimestre e sta già registrando un fatturato superiore a 1 miliardo di dollari all'anno. Tan ha definito questo settore "in rapida crescita" e ha affermato che la combinazione di progettazione di CPU, confezionamento avanzato e capacità di fonderia consente a Intel di creare silicio personalizzato come un puro produttore di chip senza fabbrica non può fare.

Scoprite come Intel si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Il jolly Foundry: 18A, 14A e Terafab

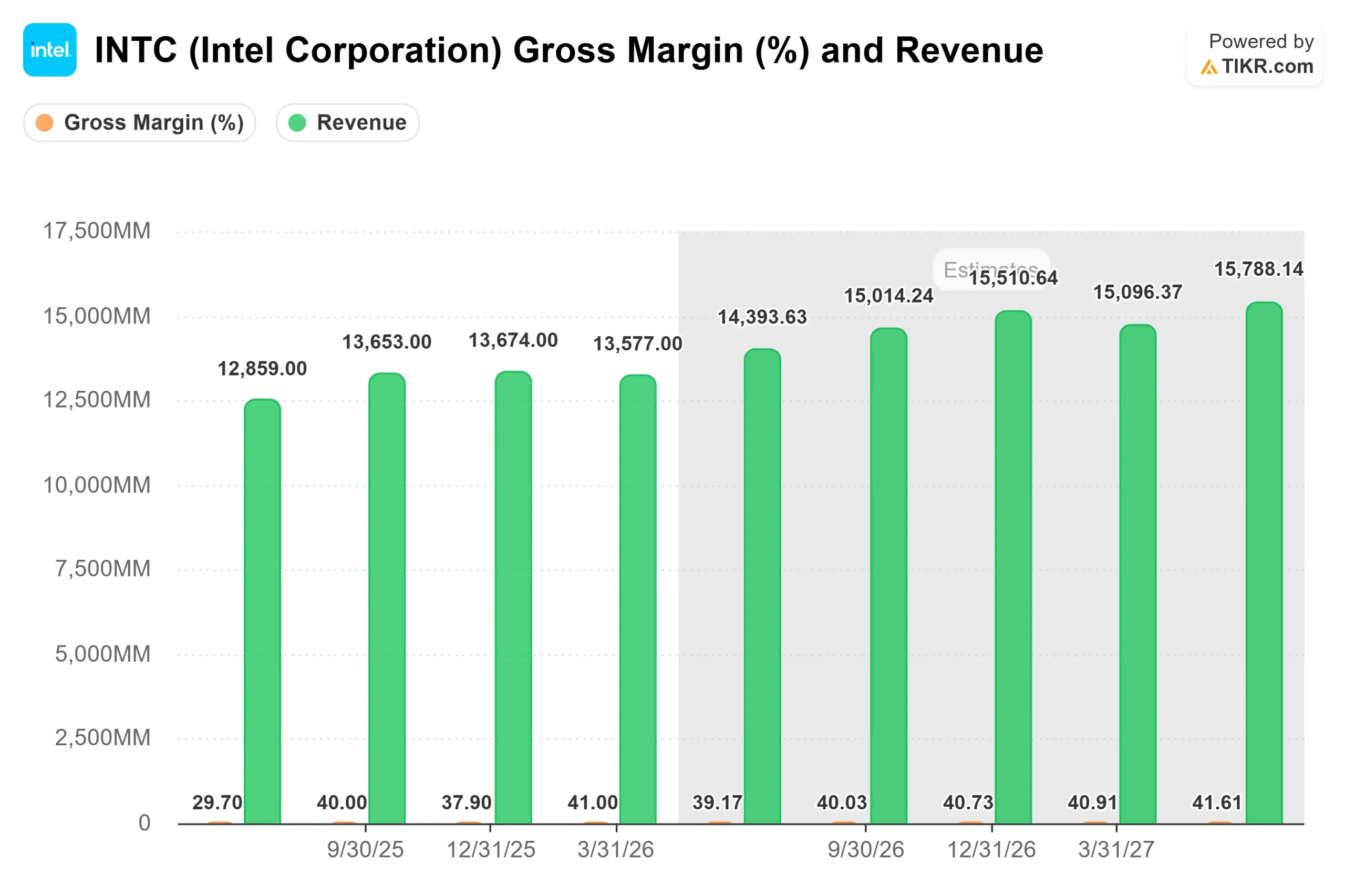

Intel Foundry ha registrato un fatturato Q1 di 5,4 miliardi di dollari, in crescita del 20% su base sequenziale, con una perdita operativa di 2,4 miliardi di dollari che è migliorata di 72 milioni di dollari su base trimestrale grazie al miglioramento dei rendimenti di Intel 3, 4 e 18A. Zinsner ha confermato che i rendimenti di 18A stanno raggiungendo gli obiettivi di fine anno entro la metà del 2026, circa due trimestri prima del previsto.

Intel 14A (il nodo di nuova generazione dopo il 18A, attualmente in fase di valutazione da parte dei clienti) sta superando il 18A in uno stadio di sviluppo analogo. Gli impegni di progettazione da parte di clienti esterni dovrebbero iniziare nella seconda metà del 2026. La partnership con Tesla, SpaceX e il progetto Terafab di xAI, annunciata insieme a questi risultati, è il primo importante segnale esterno che 14A è un obiettivo credibile per la produzione. Tan ha anche notato che Intel sta indirizzando un numero maggiore di progetti di prodotti propri su 14A, il che migliora l'assorbimento dei costi fissi prima che i clienti esterni impegnino i volumi.

Un'avvertenza onesta: il fatturato esterno della fonderia nel primo trimestre è stato di soli 174 milioni di dollari a fronte di un fatturato totale di 5,4 miliardi di dollari. La fonderia è ancora prevalentemente interna. L'analista di Bank of America Vivek Arya ha ribadito il suo rating Underperform dopo i risultati, citando l'assenza di un importante cliente esterno confermato per i wafer come il rischio principale. Per quanto riguarda i multipli di valutazione, il rapporto NTM EV/EBITDA di Intel, pari a 25,77x, si colloca al di sopra del 13,12x di TSMC e vicino al 24,83x di Broadcom, ma ben al di sotto del 49,77x di AMD, secondo la pagina Concorrenti di TIKR. Il premio di Intel rispetto a TSMC riflette l'opzionalità dei suoi prodotti. Lo sconto rispetto ad AMD riflette i margini più puliti di AMD e lo slancio più consolidato dell'IA. Se Intel riuscirà a colmare questo divario dipenderà dall'esecuzione delle fonderie nei prossimi trimestri.

Analisi del modello avanzato TIKR

- Prezzo attuale: $99,62

- Prezzo obiettivo (medio): ~$217

- Rendimento totale potenziale: ~118%

- IRR annualizzato: ~18% / anno

Il modello TIKR per il caso medio punta a circa 217 dollari entro il 31.12.30, il che implica un rendimento totale del 118% circa e un IRR annualizzato del 18% circa. I due fattori principali del CAGR dei ricavi sono la crescita del DCAI con l'aumento della domanda di CPU nell'infrastruttura AI e l'inizio della conversione dei ricavi esterni di Intel Foundry da arretrati a ricavi riconosciuti con la concretizzazione degli impegni dei clienti 14A. Il driver dei margini è l'espansione del margine lordo grazie al miglioramento dei rendimenti di 18A e 14A e all'assorbimento dei costi fissi da parte dei volumi, con un recupero dei margini di guadagno netto secondo la modellizzazione del caso medio, che si attesta intorno al 14% entro il 2030 rispetto all'attuale 3,6%.

Il rischio principale è la pressione sui margini lordi nella seconda metà del 2026. L'aumento dei costi dei substrati, delle memorie e dei componenti potrebbe compensare i miglioramenti dei rendimenti, un vento contrario che Zinsner ha segnalato direttamente durante la telefonata. Se i clienti esterni delle fonderie ritardano gli impegni, i tempi di recupero dei margini si allungano e le ipotesi di medio periodo diventano più difficili da difendere.

Conclusione

Tenete d'occhio il margine lordo non GAAP quando Intel presenterà i risultati del secondo trimestre il 23 luglio 2026. La dirigenza ha fornito una guida intorno al 39%, in calo rispetto al 41% del primo trimestre. Se il margine lordo si mantiene al 39% o al di sopra, nonostante l'aumento dei costi dei fattori produttivi, il miglioramento dei rendimenti e i prezzi stanno funzionando. Se scende al di sotto del 37%, la tempistica di recupero del margine si sposta. Per Intel non si tratta più di stabilire se l'inversione di tendenza sia reale. Ora è una questione di ritmo e di costi.

Conviene investire in Intel?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Intel e vedrete anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Intel insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Intel su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!