Statistiche chiave per il titolo Microsoft

- Prezzo attuale: $414,44

- Prezzo obiettivo (medio): ~$840

- Target di mercato: ~$563

- Rendimento totale potenziale: ~103%

- TIR annualizzato: ~19%/anno

- Reazione agli utili: -3,93% (29 aprile 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Microsoft (MSFT) ha registrato uno dei suoi trimestri più forti degli ultimi anni il 29 aprile, ma il titolo è sceso comunque di quasi il 4%. Secondo la CNBC, MSFT era già scesa del 12% da un anno all'altro prima dei guadagni, dopo la peggiore performance trimestrale del titolo dal 2008. I tori sostenevano che il trimestre avrebbe finalmente dimostrato che la spesa per l'infrastruttura AI stava funzionando. I ribassisti sostengono che 190 miliardi di dollari di spese in conto capitale confermano che i ritorni sono ancora troppo lontani. I risultati sono stati positivi per i tori su quasi tutti i parametri. La domanda che gli investitori si pongono ora è se il mercato abbia valutato male un punto di svolta.

Ogni parametro è stato battuto. Il titolo è comunque sceso.

Il comunicato stampa di Microsoft ha confermato un fatturato di 82,9 miliardi di dollari per il trimestre conclusosi il 31 marzo, con un aumento del 18% rispetto all'anno precedente, e un EPS di 4,27 dollari su base GAAP, in crescita del 23%. Secondo i dati Beats & Misses di TIKR, la stima media dei ricavi degli analisti è stata di 81,43 miliardi di dollari, con un aumento dell'1,79%. L'EPS di 4,27 dollari ha superato il consenso rettificato di 4,06 dollari del 5,22%.

Azure, la piattaforma cloud alla base dell'attività AI di Microsoft, è cresciuta del 40% a valuta costante, superando il 39% circa previsto dagli analisti. Il direttore finanziario Amy Hood ha dichiarato che i risultati hanno superato le aspettative "per quanto riguarda il fatturato, l'utile operativo e l'utile per azione, grazie alla forte domanda e all'esecuzione".

I numeri relativi all'intelligenza artificiale sono stati i titoli di punta. Il CEO Satya Nadella ha dichiarato che l'attività AI di Microsoft ha superato i 37 miliardi di dollari di fatturato annuo, con un aumento del 123% rispetto all'anno precedente. Microsoft 365 Copilot, il componente aggiuntivo di produttività AI per gli utenti commerciali di Office, ha superato i 20 milioni di posti a pagamento, con un aumento del 250% rispetto ai 15 milioni del trimestre precedente. Nadella ha spiegato chiaramente il traguardo dell'utilizzo: "Il coinvolgimento settimanale è ora allo stesso livello di Outlook, poiché sempre più utenti fanno di Copilot un'abitudine".

Vedere le stime storiche e previsionali per le azioni Microsoft (è gratis!) >>>.

Cosa dice la telefonata che i titoli non hanno notato

Tre informazioni contenute nella telefonata sono importanti per la tesi di lungo termine e hanno ricevuto poca attenzione dopo i risultati.

La prima è la profondità di utilizzo dietro la crescita dei posti. Nadella ha dichiarato che l'utilizzo attivo mensile degli agenti di prima parte è aumentato di 6 volte da un anno all'altro, mentre le query di Copilot per utente sono aumentate di quasi il 20% nel trimestre. Si tratta di un'intensità che si aggiunge alla crescita dei posti.

Il secondo è l'arretrato dei ricavi contrattuali. Hood ha rivelato che gli obblighi di prestazione rimanenti (il valore totale dei ricavi futuri contrattati) hanno raggiunto i 627 miliardi di dollari, con un aumento del 99% rispetto all'anno precedente. Circa il 25% di questi 627 miliardi di dollari sarà convertito in ricavi riconosciuti nei prossimi 12 mesi, con un aumento del 39% rispetto all'anno precedente.

Il terzo è il cambiamento del modello di business. La telefonata è stata la più chiara articolazione di Microsoft di un passaggio dalla tariffazione per posto a quella per posto più consumo. Nadella ha dichiarato: "Qualsiasi nostra attività per utente, che si tratti di produttività, codifica, sicurezza, diventerà un'attività per utente e per utilizzo". Quasi il 60% dei clienti del servizio clienti sta già acquistando crediti basati sull'utilizzo. GitHub Copilot è passato a una tariffazione basata sul consumo a partire dal 1° giugno 2026. Un livello di consumo che si aggiunge ai ricavi dei posti aumenta il flusso di cassa libero per cliente senza richiedere la vendita di nuovi posti.

L'accordo OpenAI: meglio del titolo di giornale

Due giorni prima degli utili, Microsoft e OpenAI hanno annunciato una revisione della partnership che pone fine ai pagamenti di Microsoft per la condivisione dei ricavi a OpenAI e rende la licenza di OpenAI non esclusiva, consentendo a OpenAI di servire prodotti su provider cloud rivali. Il titolo ha spaventato gli investitori. La struttura attuale è più favorevole per Microsoft.

In base all'accordo rivisto, Microsoft mantiene una partecipazione del 27% in OpenAI, rimane il suo principale fornitore di cloud e continua a ricevere una quota del 20% dei ricavi di OpenAI fino al 2030, con accesso gratuito alla proprietà intellettuale di OpenAI fino al 2032. Hood è stato diretto durante la telefonata: "Il fatto che la quota di ricavi esista fino al 2030, la sua prevedibilità è davvero positiva per noi, e che la proprietà intellettuale sia esente da royalty con l'eliminazione della nostra quota di rev." Microsoft smette di pagare e continua a incassare. I margini migliorano direttamente.

La perdita di esclusività è reale, ma Microsoft ha speso due anni per costruire la diversità dei modelli nella propria piattaforma. Nadella ha fatto notare che oltre 10.000 clienti hanno utilizzato più di un modello su Azure Foundry, e che il numero di clienti che utilizzano sia i modelli Anthropic che OpenAI è raddoppiato da un trimestre all'altro. Il vantaggio competitivo di Microsoft è sempre più la piattaforma, non un singolo modello di relazione.

Scoprite come Microsoft si comporta rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $414,44

- Prezzo obiettivo (medio): ~$840

- Rendimento totale potenziale: ~103%

- IRR annualizzato: ~19% / anno

Il caso intermedio prevede un CAGR dei ricavi di circa il 15%, guidato da due motori: Azure che conquista quote di mercato nel cloud aziendale grazie alla scalata dei carichi di lavoro AI e Microsoft 365 Copilot che approfondisce la monetizzazione grazie alla maturazione del modello seat-plus-consumption. I dati Actuals e Forward Estimates di TIKR mostrano che il fatturato di consenso raggiungerà circa 601 miliardi di dollari entro l'anno fiscale 2030, rispetto ai 282 miliardi di dollari dell'anno fiscale 2025, il che è coerente con l'ipotesi intermedia.

Il driver dei margini è la leva operativa nel segmento Produttività e processi aziendali, dove si prevede che i margini di reddito netto si espandano a circa il 39% dall'attuale 36% con il picco del ciclo di costruzione delle infrastrutture. Il ROIC (ritorno sul capitale investito) si attesta al 27,4% per TIKR, riflettendo l'attuale pressione sugli investimenti. Man mano che la nuova capacità si converte in ricavi produttivi, questa cifra dovrebbe risalire.

Il rischio principale è la tempistica. Hood ha confermato che l'offerta rimarrà limitata almeno fino al 2026. Il flusso di cassa libero per il trimestre è stato di 15,8 miliardi di dollari, ben al di sotto del flusso di cassa operativo di 46,7 miliardi di dollari, perché 31,9 miliardi di dollari di spese in conto capitale hanno consumato il divario. Le stime di consenso di TIKR indicano che il flusso di cassa libero è in calo su base annua nell'anno fiscale 2026, prima di riprendersi nettamente a partire dall'anno fiscale 2028. Un ritardo in questa ripresa mantiene il multiplo compresso anche se i ricavi reggono.

Il mercato è meno ottimista rispetto alle stime intermedie di TIKR. I dati sugli obiettivi di TIKR mostrano un obiettivo di prezzo medio degli analisti di ~$563, con 42 acquisti, 9 outperform, 3 hold, 2 underperform e 0 sell tra 56 analisti al 1° maggio 2026, il che implica un rialzo del 36% circa rispetto ai livelli attuali, circa la metà del rendimento che implica l'ipotesi intermedia di TIKR. Questo divario riflette ciò che il modello prevede: che la monetizzazione di posti a sedere più consumo si comprima in modo più aggressivo di quanto previsto dalle attuali stime di mercato una volta che il ciclo di investimenti si sarà invertito.

Conclusione

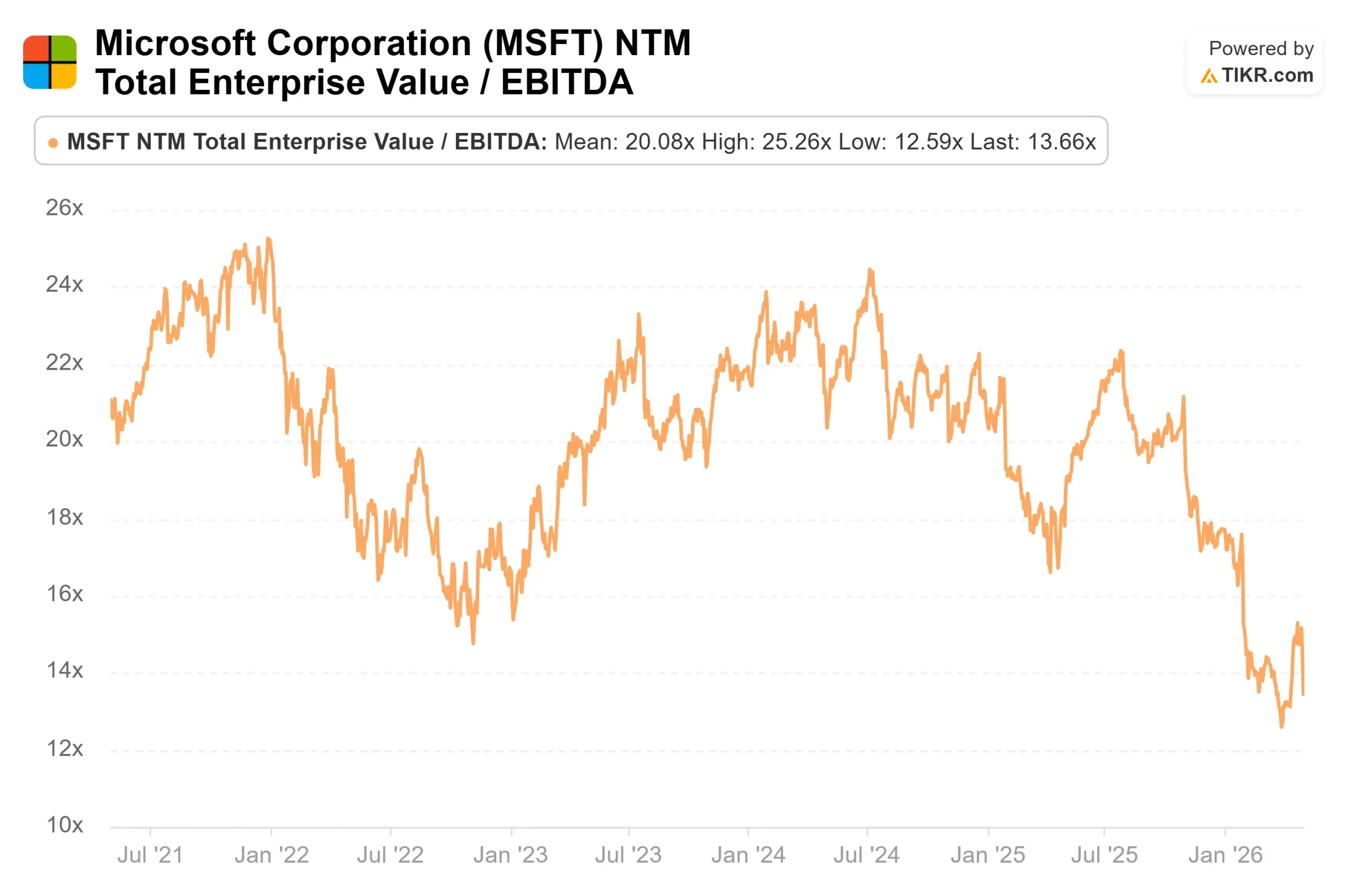

L'unico parametro da tenere d'occhio in occasione degli utili del quarto trimestre dell'anno fiscale 2026 (attesi per il 29 luglio 2026) è la crescita dei ricavi a valuta costante di Azure rispetto al range guidato da Hood del 39%-40%. Qualsiasi dato superiore a tale intervallo, abbinato a un miglioramento sequenziale del margine del flusso di cassa libero, è il primo segnale concreto che il ciclo infrastrutturale ha raggiunto il suo picco. A 414,44 dollari, Microsoft tratta ai minimi pluriennali su NTM EV/EBITDA con un portafoglio contratti di 627 miliardi di dollari e 20 milioni di posti Copilot in crescita del 250% annuo. Il crollo successivo agli utili sembra che il mercato abbia valutato il rischio di investimenti in conto capitale e scontato la monetizzazione che non è ancora in grado di modellare completamente.

Conviene investire in Microsoft?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Microsoft, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Microsoft insieme a tutti gli altri titoli presenti sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Microsoft su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!