Statistiche chiave del titolo Royal Caribbean

- Prezzo attuale: $265,55

- Prezzo obiettivo (medio): ~$525

- Target di mercato: ~$341

- Rendimento totale potenziale: ~98%

- TIR annualizzato: ~16%/anno

- Reazione degli utili: +0,68% (30 aprile 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

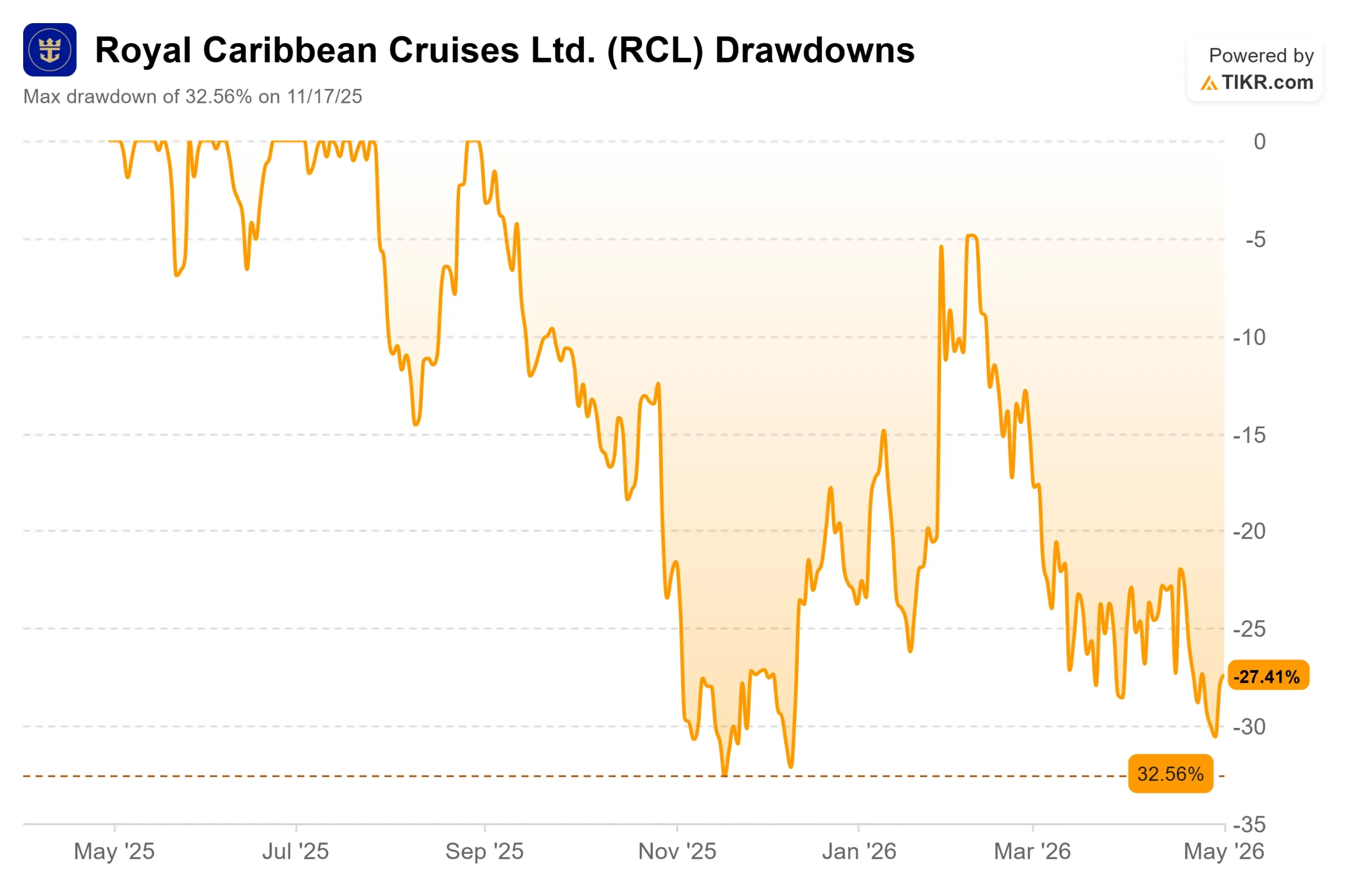

Royal Caribbean (RCL) continua a fornire forti risultati e a osservare la deriva del titolo. Dopo aver riportato un EPS rettificato per il primo trimestre 2026 di 3,60 dollari, un risultato superiore del 12,59% rispetto al consenso di Wall Street di 3,20 dollari, le azioni hanno chiuso in rialzo di appena lo 0,68% il 30 aprile. Il titolo si trova ancora circa il 27% al di sotto del suo massimo di 52 settimane di 366,50 dollari. I tori sostengono che il rumore geopolitico stia mascherando una delle migliori aziende di viaggi sul mercato. I ribassisti sostengono che il taglio della guidance e i venti contrari al carburante sono rischi reali che giustificano lo sconto. La domanda è se il prezzo attuale rifletta già entrambi.

Un trimestre forte che il mercato non ha potuto festeggiare

Secondo il materiale di Royal Caribbean destinato alle relazioni con gli investitori, l'utile per azione rettificato è stato di 3,60 dollari, con un aumento del 33% rispetto al primo trimestre del 2025 e un aumento di 0,37 dollari rispetto al punto medio delle indicazioni del management. Il fatturato ha raggiunto i 4,45 miliardi di dollari, con un aumento dell'11,3% rispetto all'anno precedente. L'EBITDA rettificato è stato di circa 1,7 miliardi di dollari con un margine del 38%, oltre 300 punti base in più rispetto all'anno precedente. Il flusso di cassa operativo è salito del 13% a 1,8 miliardi di dollari. La compagnia ha trasportato 2,5 milioni di ospiti con un fattore di carico del 109%, il che significa che le navi hanno funzionato al di sopra della doppia occupazione.

L'amministratore delegato Jason Liberty è stato diretto nella telefonata: "I ricavi sono cresciuti dell'11% rispetto all'anno precedente. Gli utili sono stati superiori dell'11% rispetto alle previsioni e abbiamo restituito 1,1 miliardi di dollari di capitale attraverso dividendi e riacquisti di azioni".

A mitigare la reazione è stata la revisione della guidance per l'intero anno. Royal Caribbean ha tagliato il range di EPS rettificato per il 2026 a 17,10-17,50 dollari da 17,70-18,10 dollari. Il direttore finanziario Naftali Holtz ha spiegato il motivo: "La nostra guidance sugli utili include un vento contrario di 0,62 dollari dovuto alle tariffe del carburante per il resto dell'anno e un vento contrario di 0,12 dollari dovuto a un contributo inferiore agli utili previsti da parte di TUI Cruises".

Queste due voci rappresentano 0,74 dollari del taglio totale. Se si escludono queste due voci, le prospettive operative sottostanti rimangono sostanzialmente invariate rispetto a gennaio.

Vedere le stime storiche e previsionali per le azioni Royal Caribbean (è gratis!) >>>.

Perché la riduzione della guidance è più piccola di quanto sembri

Le tensioni in Medio Oriente hanno fatto lievitare i costi dei viaggi aerei, raffreddando la domanda di crociere nel Mediterraneo, che sono tra le rotte più redditizie di Royal Caribbean. Le prenotazioni sono diminuite a fine febbraio e marzo. Ma questa flessione si è già invertita. La direzione ha confermato che le prenotazioni nel Mediterraneo sono tornate al di sopra dei livelli dell'anno precedente.

Il problema è che, con un inventario limitato per il Q2 e il Q3, la ripresa si manifesta più chiaramente nei numeri del Q4. Liberty è stata inequivocabile sulla direzione: "Non stiamo girando l'angolo. Abbiamo girato l'angolo".

Un freno distinto è venuto dagli itinerari della costa occidentale del Messico, che rappresentano il 5% della capacità annuale. La direzione ha descritto questo fenomeno come un evento unico che crea confronti favorevoli verso il 2027.

I Caraibi, che rappresentano il 57% del dispiegamento annuale, sono rimasti inalterati. Si prevede che i rendimenti dei Caraibi cresceranno per l'intero anno, anche a fronte di un'elevata capacità del settore, grazie alle esclusive destinazioni private di Royal Caribbean. Liberty ha descritto la forma dei rendimenti per l'intero anno come una "faccina sorridente", con il Q2 e il Q3 che assorbiranno i venti contrari più pesanti e il Q4 che sarà in grado di rimbalzare. Ha confermato direttamente che senza il freno del Mediterraneo, il management avrebbe alzato la guidance di rendimento per l'intero anno.

Scoprite il potenziale di rialzo di RCL utilizzando il modello di valutazione di TIKR.

Il volano degli ospiti ripetuti

Gli ospiti ripetuti rappresentano oggi circa il 40% delle prenotazioni, rispetto a un terzo storico. Questi ospiti spendono circa il 25% in più per crociera rispetto a chi si imbarca per la prima volta, secondo quanto dichiarato da Liberty durante la telefonata di presentazione dei risultati. Il programma di fidelizzazione cross-brand della compagnia, l'espansione dei premi Points Choice e la nuova carta di credito co-branded Royal ONE, che copre Royal Caribbean International, Celebrity Cruises e Silversea, sono tutti progettati per approfondire questo rapporto.

I numeri digitali lo rafforzano. Gli utenti attivi mensili sull'app di Royal Caribbean sono cinque volte superiori ai livelli del 2019, l'adozione supera il 90% e più della metà delle entrate a bordo sono ora prenotate digitalmente prima che gli ospiti salgano a bordo. Questo tasso di acquisizione prima della crociera migliora la visibilità dei ricavi e riduce i costi di vendita a bordo.

Il Perfecta Performance Program, il piano finanziario a lungo termine di Royal Caribbean, punta a un tasso di crescita annuo composto dell'EPS rettificato del 20% fino al 2027 e a un ritorno sul capitale investito nell'ordine dei dieci anni. Tassi di ripetizione più elevati e prenotazioni digitali anticipate sono due delle leve principali che rendono credibile questo obiettivo.

La pipeline di destinazioni come catalizzatore di rendimento

Royal Caribbean sta espandendo il suo portafoglio di destinazioni private da tre a otto località entro il 2028. In un porto di terzi, l'economia delle escursioni è condivisa. In una destinazione di proprietà, Royal Caribbean si appropria di tutto. Il Royal Beach Club Santorini è stato inaugurato di recente e la direzione ha registrato una forte domanda. L'apertura del Perfect Day Mexico è prevista per il quarto trimestre del 2027, per poi proseguire fino al 2028.

Michael Bayley, CEO di Royal Caribbean, ha descritto l'opportunità del Golfo del Messico durante la telefonata: "Se si guarda all'opportunità che esiste in Texas, è un mercato molto più grande della Florida e il suo tasso di penetrazione è molto più basso della Florida". Il Royal Beach Club di Cozumel è previsto per l'inizio del 2028, mentre il Perfect Day Costa Maya è previsto per la fine del 2027. La costruzione del Perfect Day Mexico è ripresa dopo che sono stati risolti i precedenti problemi di autorizzazione ambientale.

Per quanto riguarda l'hardware, Royal Caribbean ha annunciato di recente gli ordini per Icon 6 e Icon 7. Legend of the Seas è attesa per il secondo trimestre del 2026, e Liberty ha notato che la sua posizione iniziale di prenotazione e i prezzi sono già superiori a quelli di Icon of the Seas e Star of the Seas in fasi analoghe.

Guarda come Royal Caribbean si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>.

Valutazione: Un premio con un curriculum alle spalle

Royal Caribbean viene scambiata a 12,09x NTM EV/EBITDA, un premio reale rispetto a Carnival Corporation a 8,68x e Norwegian Cruise Line Holdings a 8,53x, secondo la pagina dei concorrenti di TIKR al 1° maggio 2026. Royal Caribbean ha battuto le stime sull'EBITDA in ciascuno dei cinque trimestri più recenti, con punte che vanno dal 2,07% al 6,72%. Con un P/E NTM di 15,26x, la valutazione appare più ragionevole alla luce del track record di sorprese sugli utili e degli obiettivi di Perfecta.

Degli analisti che coprono RCL, 15 valutano Buy, 4 Outperform e 7 Hold, con zero Underperform o Sells, secondo gli Street Targets di TIKR al 1° maggio 2026. L'obiettivo medio di Street è di 341,42 dollari, il che implica un rialzo del 29% circa da 265,55 dollari. Citi ha mantenuto il rating Buy dopo il primo trimestre, ma ha tagliato l'obiettivo a 348 dollari da 377 dollari. JPMorgan mantiene il rating Overweight a 341 dollari.

TIKR presenta un debito netto LTM di 21,28 miliardi di dollari a 2,98x debito netto/EBITDA. La società ha rifinanziato le scadenze a breve termine nel 1° trimestre con un'offerta obbligazionaria investment-grade da 2,5 miliardi di dollari, che è stata significativamente sottoscritta in eccesso. Le scadenze del debito previste sono 1,2 miliardi di dollari nel 2026, 2,5 miliardi di dollari nel 2027, 3,1 miliardi di dollari nel 2028, 1,1 miliardi di dollari nel 2029 e 1,0 miliardi di dollari nel 2030. A fronte di un flusso di cassa operativo di 6,47 miliardi di dollari nel 2025, queste scadenze sono gestibili.

Analisi del modello avanzato TIKR

- Prezzo attuale: 265,55 dollari

- Prezzo obiettivo (medio): ~$525

- Rendimento totale potenziale: ~98%

- IRR annualizzato: ~16% / anno

Il caso medio di TIKR prevede un CAGR dei ricavi di circa l'8%, guidato da aggiunte di capacità del 4%-7% all'anno fino al 2029, con l'entrata in servizio di nuove navi, e da una crescita dei rendimenti composta grazie all'aumento delle destinazioni private e alla monetizzazione degli ospiti abituali. Il motore dei margini è la leva operativa su una base di costi fissi, con margini di reddito netto previsti intorno al 26% entro il 2030 rispetto al 19,6% nei dodici mesi precedenti, secondo i dati attuali di TIKR. Il rischio principale è la persistenza del costo del carburante: se le tensioni in Medio Oriente mantengono alto il livello del petrolio e aumentano i costi di copertura per il 2027 e il 2028, il percorso di espansione dei margini si restringe. Sul fronte della domanda, il 40% di ospiti abituali, un fattore di carico del 109% e una stagione WAVE da record rendono difficile giustificare un deterioramento strutturale della domanda ai prezzi attuali.

Conclusione

Tenere d'occhio la guidance sul rendimento netto del terzo trimestre 2026 emessa in occasione degli utili del secondo trimestre a fine luglio. Il management ha indicato che il terzo trimestre dovrà affrontare venti contrari simili a quelli del secondo trimestre a causa dell'esposizione al Mediterraneo. Se le prenotazioni sono davvero cambiate, le prospettive per il terzo trimestre lo confermeranno. A parere di chi scrive, un dato di rendimento netto del terzo trimestre superiore a quello piatto in valuta costante sosterrebbe la tesi. Una seconda sorpresa consecutiva al ribasso sarebbe un segnale da prendere in seria considerazione.

I risultati del 1° trimestre di Royal Caribbean mostrano un'azienda che sta operando bene in termini di prenotazioni, margini, ritorno di capitale e impegno digitale, pur sostenendo costi di carburante e geopolitici a breve termine che sono quantificati e ampiamente coperti. Con un valore del 27% inferiore ai massimi delle 52 settimane e al di sotto dell'obiettivo medio della Borsa, il taglio della guidance sembra più una compressione temporanea che una rottura strutturale.

Conviene investire in Royal Caribbean?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Royal Caribbean, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Royal Caribbean insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Royal Caribbean su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!