Statistiche chiave per le azioni Sandisk

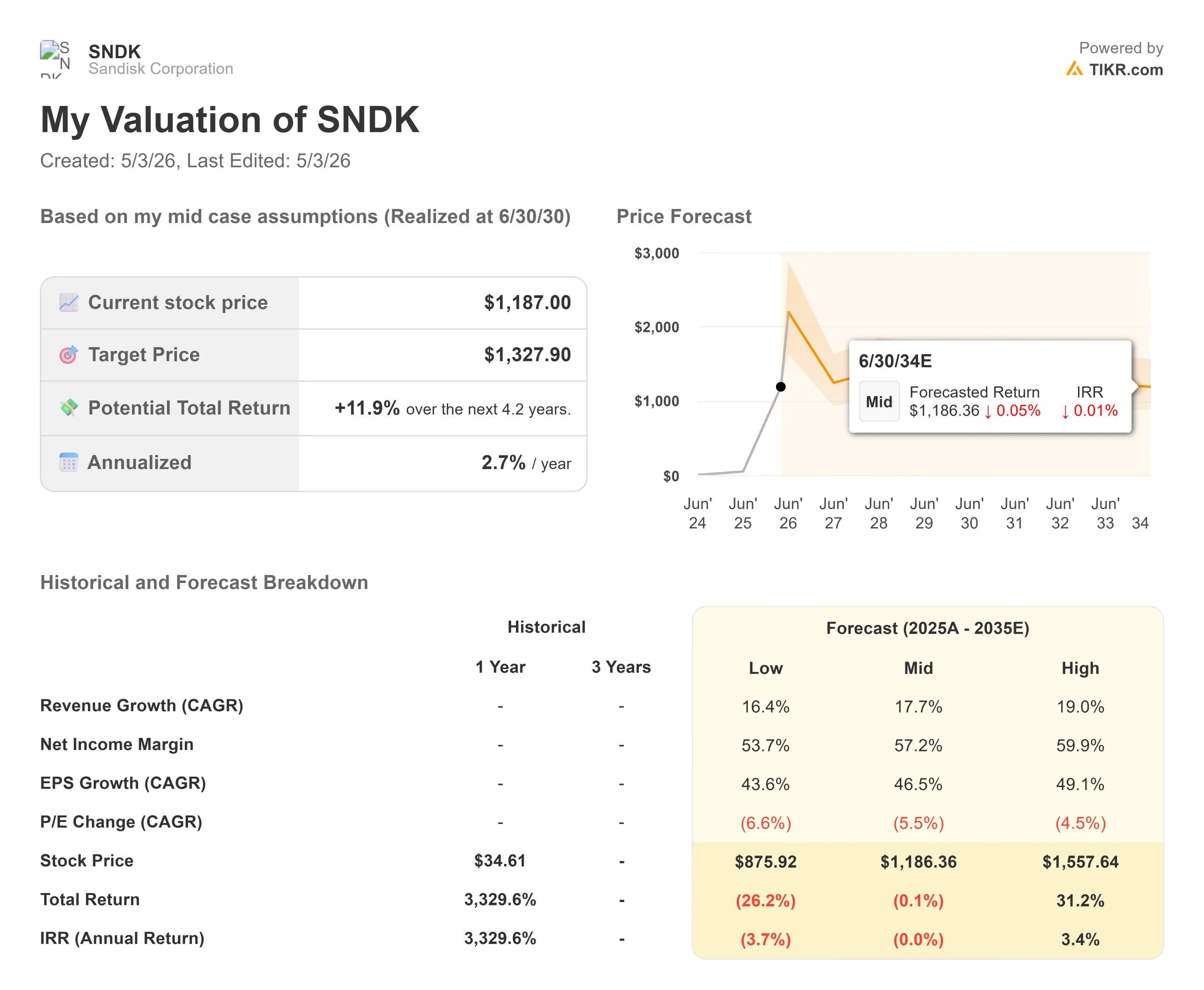

- Prezzo attuale: $1.187

- Prezzo obiettivo (caso medio): ~$1,328

- Prezzo obiettivo (caso alto): ~$1,558

- Target medio di mercato: ~$1,062

- Rendimento totale potenziale (caso alto): ~31%

- IRR annualizzato (caso alto): ~3% all'anno

- Reazione degli utili: +8,25% (30 aprile 2026)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

SanDisk (SNDK) è balzata dell'8,25% il 1° maggio 2026, dopo aver riportato uno dei più clamorosi risultati positivi nella storia recente dei semiconduttori. In base ai dati di TIKR, il titolo è salito di oltre il 330% da un anno all'altro, da una chiusura del 2 gennaio 2026 di 275,24 dollari a 1.187,00 dollari. I tori vedono un'azienda che ha definitivamente riprezzato il suo potere di guadagno grazie a contratti pluriennali con i clienti. Gli orsi pensano che i margini lordi dell'80% in un mercato di memorie di base siano un picco del ciclo, non una nuova normalità. La domanda centrale è: Sandisk è in grado di mantenere questi margini?

La risposta dipende da cinque contratti che il CEO David Goeckeler chiama nuovi modelli di business, o NBM.

Un trimestre che non ha avuto l'aspetto di un'azienda di NAND

Sandisk ha registrato un fatturato Q3 FY2026 di 5.950 milioni di dollari, in crescita del 97% su base sequenziale e del 251% su base annua, a fronte di una guidance di 4.400-4.800 milioni di dollari. Il margine lordo non-GAAP ha raggiunto il 78,4%, rispetto al 51,1% del trimestre precedente, ben al di sopra della guidance del 65%-67%. L'EPS non-GAAP è stato di 23,41 dollari contro una stima di consenso di 14,66 dollari, con un aumento del 59,67%.

I data center sono stati il motore della crescita. Il fatturato di questo segmento è cresciuto del 233% su base sequenziale, raggiungendo i 1.467 milioni di dollari, grazie al portafoglio di SSD aziendali TLC di Sandisk. TLC, o triple-level cell, è un formato di memoria flash che privilegia la velocità e la bassa latenza, rendendolo la scelta ideale per i carichi di lavoro di inferenza AI. Il fatturato del settore Edge è cresciuto del 118% su base sequenziale, raggiungendo i 3.663 milioni di dollari. Il settore consumer si è attestato a 820 milioni di dollari, con un calo del 10%, in linea con le norme stagionali.

Vedere le stime storiche e previsionali per le azioni SanDisk (è gratis!) >>>.

I contratti NBM: Cosa sono e perché sono importanti

Tre contratti NBM sono stati firmati durante il terzo trimestre e altri due sono stati aggiunti nelle prime settimane del quarto trimestre dell'anno fiscale 2006. I tre contratti del terzo trimestre da soli comportano un fatturato minimo contrattuale di circa 42 miliardi di dollari, che appariranno nel 10-Q di Sandisk come obblighi di prestazione rimanenti. In tutti e cinque gli accordi, le garanzie finanziarie superano gli 11 miliardi di dollari, con 400 milioni di dollari di pagamenti anticipati già presenti nel bilancio del terzo trimestre. Queste NBM coprono oltre un terzo delle spedizioni di bit previste da Sandisk nell'anno fiscale 2027.

La struttura è semplice. Come ha spiegato Goeckeler durante la telefonata: "Gestiamo una fabbrica. Abbiamo una produzione molto costante. I clienti ottengono una fornitura garantita per un massimo di cinque anni. SanDisk ottiene una domanda impegnata sostenuta da strumenti finanziari detenuti da istituzioni terze. Se un cliente non rispetta l'impegno di acquisto trimestrale, la garanzia finanziaria scatta immediatamente.

I prezzi all'interno dei contratti mescolano componenti fisse e variabili. Il prezzo a breve termine è per lo più fisso, ha dichiarato il direttore finanziario Luis Visoso, mentre le parti a più lunga scadenza contengono più elementi variabili. Questa struttura variabile è anche il caso peggiore: se la capacità di NAND si espande in tutto il settore e i prezzi spot scendono, le porzioni variabili di questi contratti potrebbero erodere i margini più velocemente di quanto suggerisca il portafoglio ordini. Morgan Stanley, Citigroup e BNP Paribas hanno affermato che la struttura dovrebbe ridurre la ciclicità e favorire rendimenti più stabili a lungo termine. Non tutti gli analisti sono pienamente convinti.

Guida per il quarto trimestre e riacquisto di azioni proprie

Il management ha previsto per il quarto trimestre dell'anno fiscale 2026 un fatturato compreso tra 7.750 e 8.250 milioni di dollari, con un margine lordo non-GAAP compreso tra il 79% e l'81% e un EPS compreso tra 30 e 33 dollari, ipotizzando 158 milioni di azioni completamente diluite. Entrambi gli intervalli sono circa il doppio di quanto previsto dagli analisti prima della stampa.

Due catalizzatori per il Q4 sono alla base di queste indicazioni.

In primo luogo, Sandisk prevede di iniziare a spedire il suo prodotto QLC Stargate per le entrate. QLC, o quad-level cell, memorizza più dati per chip rispetto a TLC a un costo inferiore per bit, adatto per le implementazioni di storage AI ad alta densità. Stargate è in fase di qualificazione degli hyperscaler da oltre un anno.

In secondo luogo, Sandisk ha deliberatamente accumulato scorte di BiCS8 QLC durante il terzo trimestre, motivo per cui le spedizioni di bit sono diminuite di un'alta percentuale su base sequenziale, anche se i ricavi sono aumentati. L'accumulo di scorte era una preparazione per la rampa, non un segnale di domanda. L'azienda ha anche annunciato un riacquisto di azioni per 6 miliardi di dollari senza data di scadenza. Sandisk ha chiuso il terzo trimestre con 3.735 milioni di dollari in contanti e nessun debito dopo aver rimborsato i restanti 650 milioni di dollari del suo prestito a termine. Il flusso di cassa libero ha raggiunto i 2.955 milioni di dollari nel terzo trimestre, con un margine del 49,7%, consentendo al buyback di essere una fonte di finanziamento pulita senza richiedere nuova leva finanziaria.

Sandisk viene scambiata a 4,69x NTM EV/Revenue e 6,09x NTM EV/EBITDA per TIKR. Western Digital (WDC) viene scambiata a 9,20x NTM EV/Revenue e 19,17x NTM EV/EBITDA. Samsung Electronics viene scambiata a 1,85x NTM EV/Revenue e 2,95x NTM EV/EBITDA, riflettendo la sua più ampia diversificazione tra elettronica di consumo e display. In base a queste cifre, Sandisk è più conveniente di Western Digital su base EBITDA e presenta un premio rispetto al multiplo misto di Samsung.

L'obiettivo medio di 1.061,67 dollari si colloca al di sotto del prezzo attuale, ma il consenso è stato fissato prima della pubblicazione del terzo trimestre. Dopo i risultati, Bernstein ha alzato il target a 1.700 dollari con un rating Outperform, Goldman Sachs ha alzato a 1.200 dollari, Bank of America ha alzato a 1.550 dollari e Susquehanna ha fissato un target di 2.000 dollari.

Guarda come Sandisk si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi del modello avanzato TIKR

- Prezzo attuale: 1.187 dollari

- Prezzo obiettivo (caso alto): ~$1,558

- Rendimento totale potenziale (caso alto): ~31%

- IRR annualizzato (caso alto): ~3% all'anno

Il TIKR mid-case, realizzato al 30.06.30, prevede un obiettivo di ~$1.328 con un rendimento totale del +11,9% e un IRR annualizzato del 2,7%. Si tratta di un rendimento modesto per un titolo che ha già registrato una capitalizzazione superiore al 330% in un solo anno. Il caso più elevato, a 1.558 dollari, implica un rendimento totale del 31% e un IRR del 3%, grazie a un CAGR dei ricavi del 19% circa e a un margine di utile netto del 60% circa. Due forze guidano questo scenario: l'accelerazione dei ricavi dei data center grazie ai carichi di lavoro dell'inferenza AI e la leva operativa, dato che i costi operativi non-GAAP sono già scesi al 7,5% dei ricavi nel terzo trimestre dal 13,7% del trimestre precedente.

Il rischio principale è la resistenza dei prezzi. Con margini lordi di circa l'80%, Sandisk opera come un compounder di prezzi all' interno di un mercato delle materie prime storicamente ciclico. Se l'offerta di NAND cresce più rapidamente della domanda e i clienti rinegoziano in modo sfavorevole le parti variabili dei contratti NBM, i margini possono comprimersi rapidamente. Il modello a basso rischio prevede un prezzo delle azioni di circa 876 dollari, con un calo del 26% rispetto ai livelli attuali, che riflette questo scenario. La lettura onesta è che anche il caso alto implica un IRR modesto da questo prezzo. Ciò che il modello non può cogliere è se la struttura di NBM sposti in modo permanente il multiplo che il mercato assegna agli utili delle NAND. In caso affermativo, il titolo è sottovalutato. In caso contrario, i margini attuali si convertiranno in media e il prezzo apparirà costoso con il senno di poi.

Conclusione

Il parametro da tenere d'occhio per gli utili del quarto trimestre dell'anno fiscale 2026 è la percentuale di copertura dei bit di NBM. Il management ha dichiarato che oltre un terzo dei bit dell'anno fiscale 2027 è oggi sotto contratto e si aspetta che questa percentuale cresca. Se supera il 50%, la tesi della de-ciclicizzazione acquista credibilità. Se si ferma al di sotto del 40%, il rischio di prezzo variabile passa in primo piano nel dibattito. SanDisk non è più solo un'azienda di archiviazione. È un test per verificare se un produttore di NAND può guadagnare un multiplo di tipo software.

Conviene investire in Sandisk?

L'unico modo per saperlo davvero è quello di dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate SanDisk, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare SanDisk insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza SanDisk su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!