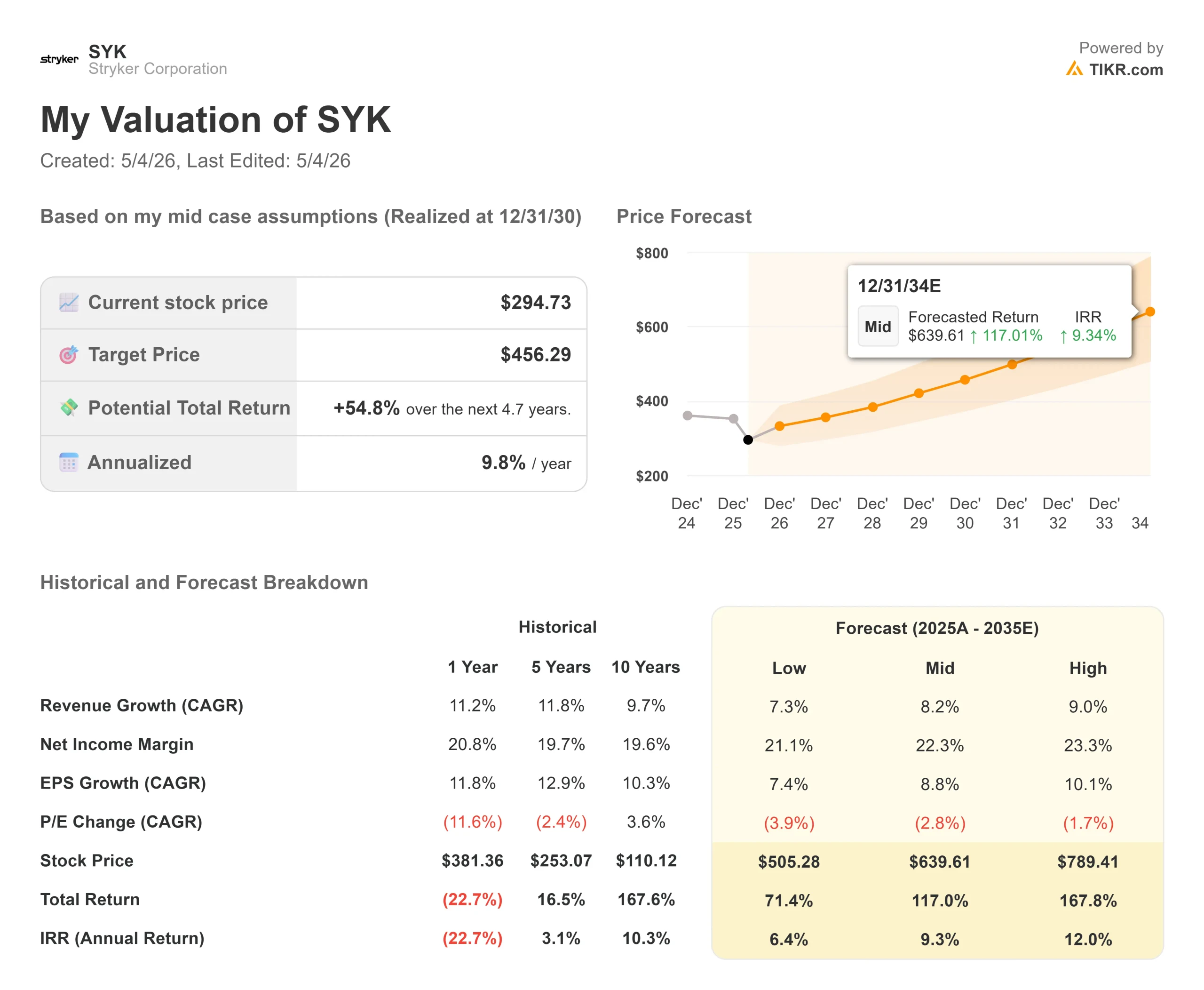

Statistiche chiave per il titolo Stryker

- Prezzo attuale: 294,73 dollari

- Prezzo obiettivo (medio): ~$456

- Target di mercato: ~$419

- Rendimento totale potenziale: ~55%

- TIR annualizzato: ~10%/anno

- Reazione degli utili: -6,47% (1° maggio 2026)

- Drawdown massimo: -26,96% (1° maggio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

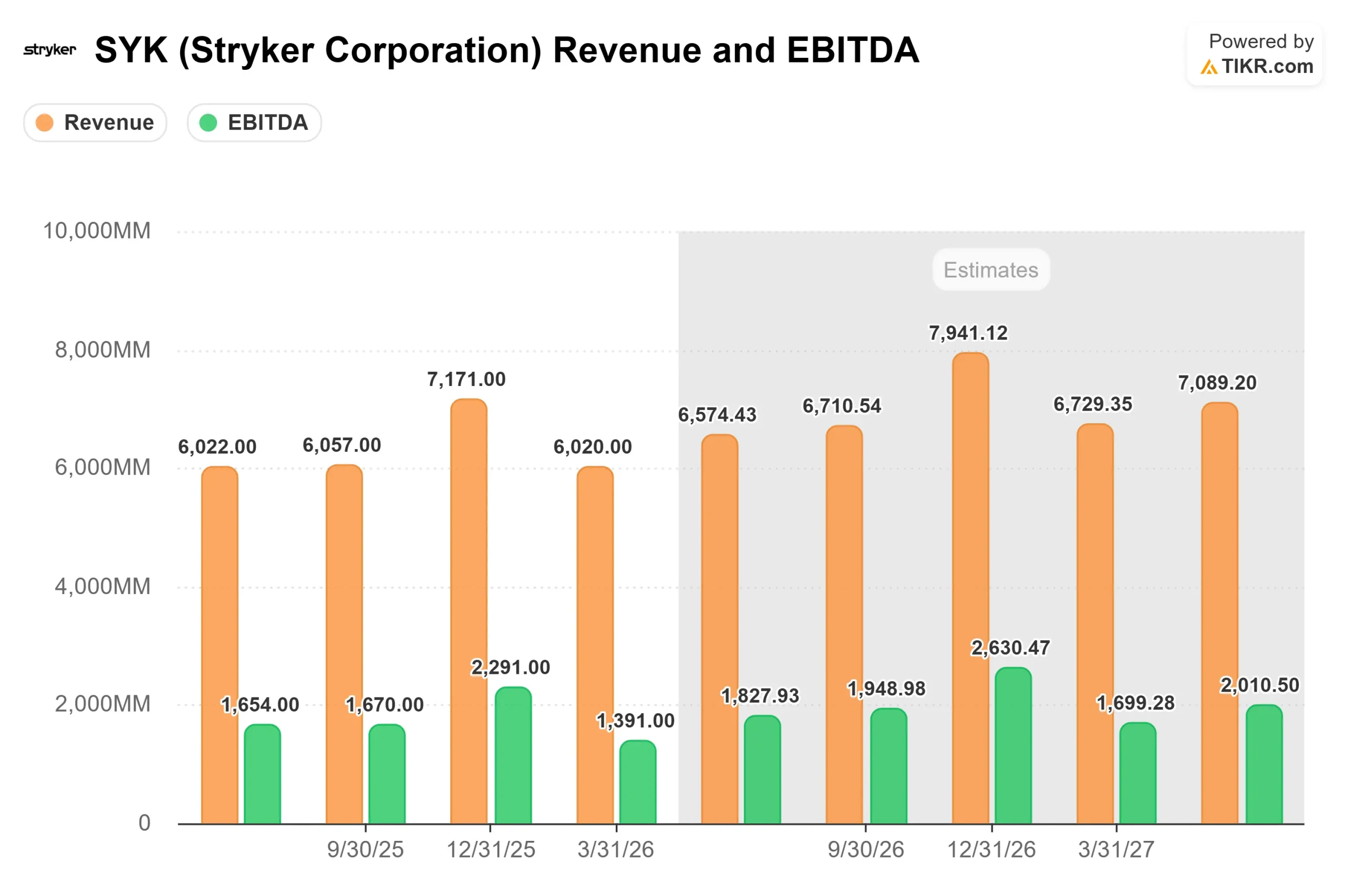

I titoli dei dispositivi medici raramente fanno notizia per motivi geopolitici. Il 1° maggio, le azioni di Stryker Corporation (SYK) sono scese del 6,47% per chiudere a 294,73 dollari, toccando un minimo di 52 settimane a 294,55 dollari, dopo che l'azienda ha registrato un mancato guadagno di quasi il 5% e un mancato guadagno rettificato di quasi il 13%. La causa non è stata la debolezza della domanda o una battuta d'arresto della concorrenza. La causa non è stata la debolezza della domanda o una battuta d'arresto della concorrenza, ma un attacco informatico, presumibilmente condotto da un gruppo di hacker legati all'Iran chiamato Handala, che ha colpito i sistemi di Stryker alla fine di marzo e ha interrotto la produzione globale per quasi tre settimane.

I tori dicono che il danno è temporaneo. Il portafoglio ordini rimane elevato, i volumi delle procedure si sono mantenuti stabili durante l'interruzione e il management ha mantenuto intatta la sua guidance di crescita organica per l'intero anno, compresa tra l'8% e il 9,5%. Gli orsi pongono una domanda più difficile: se tre settimane di inattività possono produrre un calo dei ricavi di 310 milioni di dollari in un solo trimestre, quanto possono essere fiduciosi gli investitori che tutto torni? A un minimo di 52 settimane e a un multiplo di valutazione che non si vedeva da anni, il dibattito è ora sui tempi di recupero, non sulla qualità dell'azienda.

L'impatto del cyberattacco sui numeri

La tempistica dell'attacco è stata particolarmente dannosa. Ha colpito alla fine del primo trimestre, il che significa che Stryker ha assorbito un intero trimestre di conseguenze da un trimestre parziale di interruzioni. La violazione ha creato due problemi contemporaneamente: l'interruzione fisica della produzione e delle spedizioni e un guasto al sistema di fatturazione che ha impedito di registrare come ricavi alcune vendite completate durante il trimestre.

Il fatturato effettivo del primo trimestre è stato di 6,02 miliardi di dollari contro una stima media di 6,33 miliardi di dollari, con un deficit di circa 310 milioni di dollari e una perdita del 4,89%. L'EPS rettificato di 2,60 dollari ha mancato il consenso di 2,98 dollari del 12,86%. Il margine lordo rettificato si è ridotto di 190 punti base al 63,6% e il margine operativo rettificato è sceso di 180 punti base al 21,1%, entrambi causati dal mancato assorbimento della produzione piuttosto che da un problema di costi strutturali. Questi dati sono stati forniti direttamente dal direttore finanziario Preston Wells durante la telefonata di presentazione dei risultati del 30 aprile.

Wells è stato diretto sulle prospettive per l'intero anno: "Dal punto di vista dell'intero anno, non è cambiato nulla... non ci aspettiamo grandi cambiamenti in termini di performance dei margini per l'anno".

Il quadro della domanda che sta dietro ai numeri principali è sano. Stryker ha registrato il miglior Q1 di sempre per le installazioni di chirurgia robotica Mako, sia negli Stati Uniti che a livello internazionale, come ha dichiarato il vicepresidente delle finanze Jason Beach durante la telefonata. Il portafoglio ordini di capitale è rimasto elevato in vista del secondo trimestre. Gli ordini non sono stati cancellati. Le spedizioni sono state ritardate.

L'amministratore delegato Kevin Lobo ha descritto la ripresa in tre fasi: il recupero del riconoscimento dei ricavi in Ortopedia nel secondo trimestre, la riprogrammazione delle procedure elettive differite tra il secondo e il quarto trimestre e la ripresa delle attrezzature di capitale make-to-order in Medicina e Chirurgia nella seconda metà.

Lobo ha dichiarato durante la telefonata: "Ci si aspetterebbe una ripresa maggiore nel terzo e quarto trimestre". Stryker è stata pienamente operativa nella settimana del 1° aprile e Lobo ha dichiarato che i rapporti con i clienti sono rimasti inalterati: "Non mi viene in mente nessuna attività che abbiamo perso".

Vedere le stime storiche e prospettiche per le azioni Stryker (è gratis!) >>>.

Un ciclo di prodotti che il mercato ignora

Il rumore del Q1 sta oscurando un ciclo di lancio di prodotti che è veramente forte. Pangea, il sistema di rivestimento per traumi di Stryker, ha ricevuto l'approvazione normativa europea poco prima della telefonata, aggiungendosi alla trazione esistente negli Stati Uniti e in Giappone. Lobo l'ha definito "un colpo di coda che durerà fino al 27 e persino al 28".

Il LIFEPAK 35, la piattaforma di defibrillatori dell'azienda, è autorizzato nella maggior parte dei mercati globali e ha un lungo ciclo di sostituzione. Il lancio di Mako Shoulder, che estende il robot Mako 4 alle procedure di sostituzione della spalla, è previsto per la metà dell'anno. Mako RPS (Robotic Positioning System), un dispositivo robotico portatile per i centri chirurgici ambulatoriali, sta generando un forte feedback iniziale da parte dei chirurghi. La caviglia totale Incompass è sul mercato, in attesa dell'autorizzazione della FDA per le sue guide di taglio PROPHECY prima che l'adozione possa accelerare, sostenuta da un recente miglioramento del tasso di rimborso per gli interventi alla caviglia totale.

Per quanto riguarda le fusioni e acquisizioni, Stryker ha annunciato l'imminente acquisizione di Amplitude Vascular Systems, un'azienda che sviluppa la tecnologia della litotrissia intravascolare (IVL), ovvero onde di pressione ultrasoniche utilizzate per rompere i depositi di calcio nelle arterie. L'operazione dovrebbe concludersi nel secondo trimestre e sarà gestita dalla forza vendita esistente di Inari Medical.

Per quanto riguarda le dinamiche della concorrenza nel settore ortopedico, Lobo è stato chiaro: "A prescindere dalle azioni della concorrenza, non vediamo che ciò tolga interesse ai clienti per Stryker... la nostra guida per l'intero anno prevede che continueremo a superare il mercato ortopedico di 200-300 punti base".

Guardate come si comporta Stryker rispetto ai suoi colleghi in TIKR (è gratis!) >>>.

Come reagisce il mercato

Le mosse degli analisti dopo i risultati hanno seguito un chiaro schema: taglio degli obiettivi, mantenimento delle valutazioni. Raymond James ha abbassato il target da 418 a 383 dollari (Outperform) e TD Cowen ha tagliato da 387 a 355 dollari (Hold). Stifel è passata a 360 dollari (Buy), Wolfe Research a 350 dollari (Outperform) e BTIG a 379 dollari (Buy). Bernstein SocGen ha ribadito Outperform con un obiettivo di 410 dollari, citando la visibilità dei ricavi. Secondo i dati Street Targets di TIKR, l'obiettivo di prezzo medio degli analisti al 1° maggio 2026 è di 419,11 dollari, con 14 Buy, 8 Outperform, 7 Hold, 1 No Opinion e 1 Underperform tra 30 analisti. A 294,73 dollari, la media di mercato implica un rialzo del 42% circa.

I dati sui multipli di valutazione di TIKR aggiungono contesto. Il rapporto NTM EV/EBITDA è passato da 22,00x nel marzo 2025 a 15,31x al 1° maggio 2026. Il P/E di NTM è passato da 27,63x a 18,84x nello stesso periodo. Entrambi sono sconti significativi rispetto alla storia recente di Stryker. Per un'azienda con la consistenza di un'azienda di compounding, questo tipo di compressione dei multipli segnala o un reale punto di ingresso o un prolungato eccesso di recupero.

Analisi del modello avanzato TIKR

- Prezzo attuale: 294,73 dollari

- Prezzo obiettivo (medio): ~$456

- Rendimento totale potenziale: ~55%

- TIR annualizzato: ~10%/anno

Il modello mid-case prevede un CAGR dei ricavi di circa l'8% fino al 2030, grazie alla continua espansione della piattaforma Mako attraverso nuovi tipi di procedure e all'accelerazione dei ricavi internazionali con l'espansione dei prodotti chiave al di fuori degli Stati Uniti. L'ipotesi mid-case di un margine di utile netto di circa il 22% è supportata dall'obiettivo dichiarato dal management di un ulteriore miglioramento del margine operativo di almeno 150 punti base fino al 2028, a partire dal margine del 20,8% stampato da Stryker nell'anno fiscale 2025 secondo i dati attuali di TIKR.

Il rischio principale è la tempistica della ripresa. Un semestre posteriore più lento del previsto comprime l'EPS 2026 e mette sotto pressione le stime future. Per quanto riguarda il rovescio della medaglia, l'ipotesi bassa di TIKR implica ancora un rendimento totale del 71% circa entro il 31.12.2010. L'ipotesi alta implica circa il 168%. Il caso medio, intorno al 55%, è un risultato solido per un'azienda che genera un free cash flow LTM di circa 5,1 miliardi di dollari secondo i dati trailing di TIKR, con un rendimento da dividendo NTM dell'1,2% ai prezzi attuali.

Conclusione

Teniamo d'occhio la crescita del fatturato organico del 2° trimestre 2026, comunicata a fine luglio. Se si attesta al 9% o al di sopra, la ripresa è in linea con i tempi previsti e il caso primario di ribasso si indebolisce. Al di sotto del 7%, la fiducia nella parte posteriore del semestre diventa più difficile da difendere e la guidance per l'intero anno è sotto pressione.

Stryker è stata colpita da uno shock esterno una tantum, non da un deterioramento del business. Con un minimo di 52 settimane e un P/E NTM di 18,84x, un livello che non si vedeva da anni, offre un ingresso più convincente di qualsiasi altro punto della storia recente per gli investitori disposti a resistere alla conferma della ripresa del secondo e terzo trimestre.

Conviene investire in Stryker?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Stryker, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Stryker insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Stryker su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!