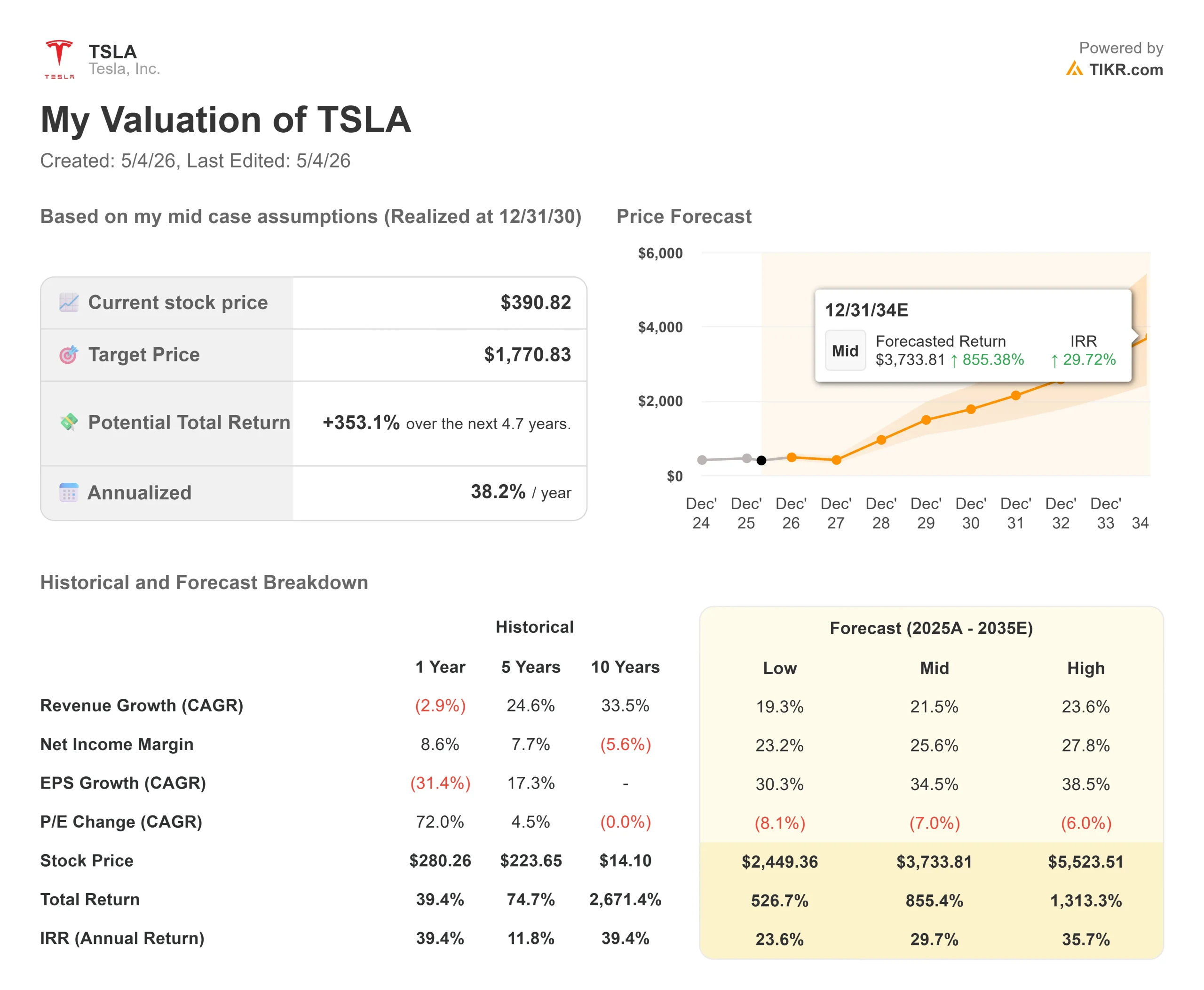

Statistiche chiave per le azioni Tesla

- Prezzo attuale: $390,82

- Prezzo obiettivo (medio): ~$1,771

- Target del consenso di mercato: ~$414

- Rendimento totale potenziale: ~353%

- TIR annualizzato: ~38% / anno

- Reazione agli utili: -3,56% (22 aprile 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Tesla (TSLA) ha battuto le stime sugli utili ed è stata comunque punita. Le azioni sono scese del 3,56% il 23 aprile, chiudendo a 373,60 dollari, nonostante Tesla abbia registrato il margine lordo più forte degli ultimi cinque trimestri e abbia battuto sia il fatturato che l'EPS rettificato. I tori sostengono che il Q1 conferma che il perno della piattaforma AI è intatto. I ribassisti sostengono che Tesla ha appena comunicato agli investitori che brucerà liquidità per il resto del 2026, mentre non ha ottenuto nulla di concreto da Robotaxi o Optimus quest'anno. La domanda che il mercato si pone è la seguente: La spesa che Tesla sta impegnando oggi produrrà la crescita dei ricavi richiesta dalla valutazione entro il 2027?

Cosa dicono i numeri e cosa sente il mercato

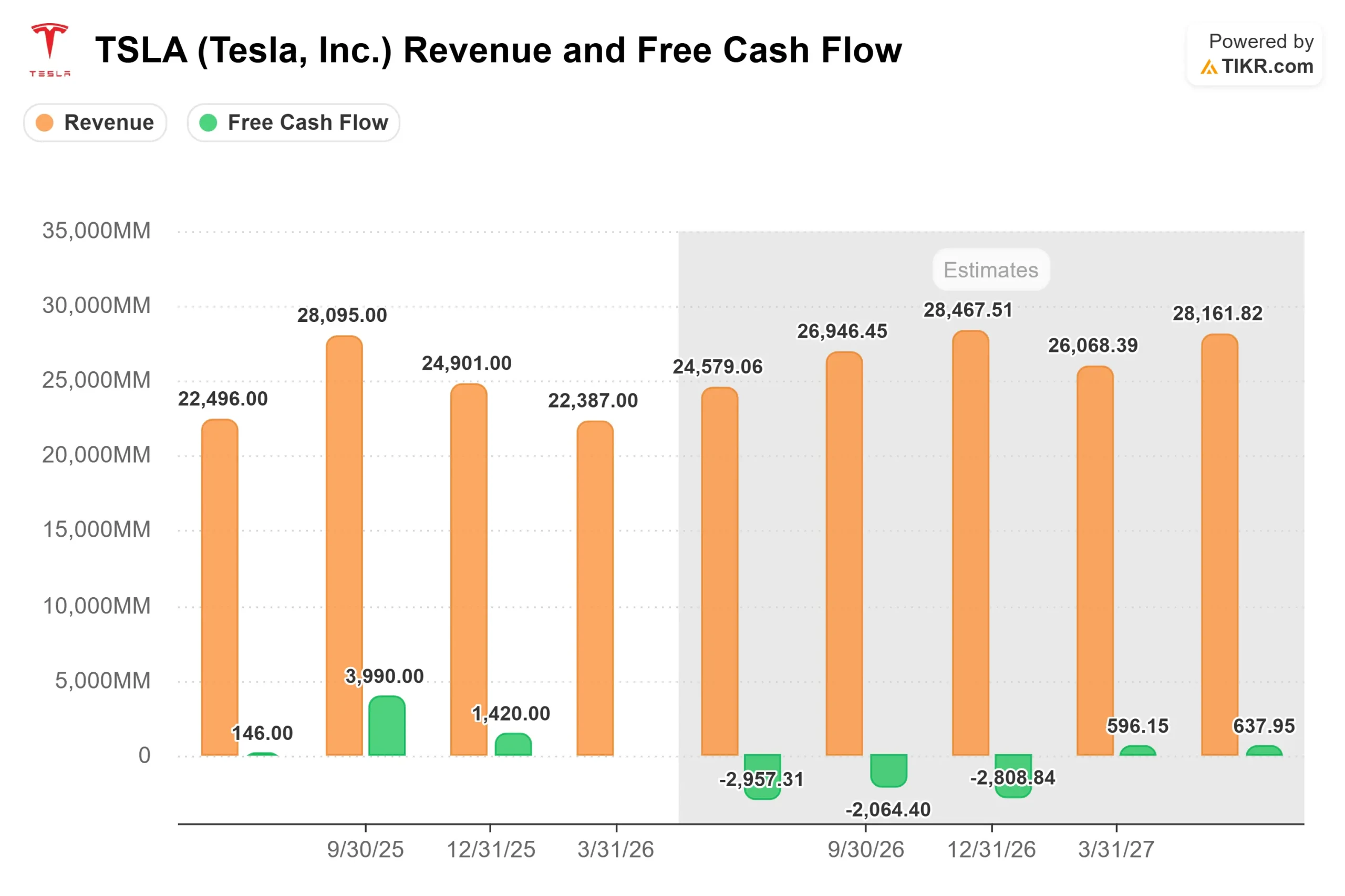

Tesla ha registrato un fatturato effettivo per il primo trimestre 2026 di 22.387 milioni di dollari contro una stima media di 22.208 milioni di dollari, secondo i dati Beats & Misses di TIKR. L'EPS rettificato è stato di 0,41 dollari, battendo le stime di consenso di 0,35 dollari del 17,1%. Il flusso di cassa libero per il trimestre è stato di poco superiore a 1,4 miliardi di dollari, secondo quanto dichiarato dal direttore finanziario Vaibhav Taneja durante la conferenza stampa.

Tutte le linee del conto economico erano verdi. Il titolo è comunque sceso. Il motivo è stato fornito da Taneja a metà della telefonata: Le previsioni di spesa in conto capitale di Tesla per il 2026 sono state aumentate da 20 a oltre 25 miliardi di dollari e il flusso di cassa libero sarà negativo per i restanti tre trimestri del 2026. Le stime previsionali di TIKR lo confermano: Il FCF di consenso per il 2026 è previsto negativo per circa 8,5 miliardi di dollari, mentre il CapEx di consenso è di circa 23 miliardi di dollari. Le azioni di Tesla hanno inizialmente guadagnato circa il 4% dopo l'orario di lavoro, per poi invertire la rotta una volta che il numero di capex è stato reso noto.

Durante la telefonata Taneja ha confermato che Tesla sta finanziando contemporaneamente sei fabbriche in fase di avviamento, il calcolo per l'addestramento all'intelligenza artificiale, le rampe di produzione di Cybercab e Semi, l'installazione della linea Optimus a Fremont e una fabbrica di ricerca sui semiconduttori ad Austin. E ha aggiunto: "Faremo questi investimenti in modo molto efficiente dal punto di vista del capitale".

Vedere le stime storiche e previsionali per le azioni Tesla (è gratis!) >>>.

Cosa ha rivelato la telefonata di presentazione degli utili

Il CEO Elon Musk ha confermato che gli ultimi veicoli Model S e X lasceranno Fremont all'inizio di maggio. Lo smontaggio della linea di produzione è in corso. Seguirà l'installazione della nuova linea Optimus, con l'inizio della produzione previsto tra fine luglio e agosto. Musk è stato diretto su ciò che accadrà in seguito: "Non so quale sarà il tasso di produzione di Optimus quest'anno. È impossibile da prevedere". Una seconda fabbrica Optimus a Giga Texas prevede la produzione intorno all'estate del 2027. La sua visione a lungo termine: Optimus è "probabilmente il prodotto più grande di sempre".

Il servizio Robotaxi si è espanso da Austin a Dallas e Houston, con il software V14.3 e zero incidenti finora. Musk ha dichiarato che i principali fattori limitanti sono i problemi di convenienza, non la sicurezza dei veicoli che si bloccano occasionalmente in incroci complessi o che si muovono in loop nelle zone di costruzione. Musk punta a un FSD non supervisionato in circa una dozzina di Stati Uniti entro la fine dell'anno, ma ha dichiarato esplicitamente che i ricavi di Robotaxi non saranno rilevanti nel 2026. Un contributo significativo è previsto per il 2027.

La rivelazione più sensibile dal punto di vista commerciale. Musk ha confermato che i veicoli Hardware 3 venduti con pacchetti FSD tra il 2019 e il 2023 circa non hanno la larghezza di banda di memoria necessaria per l'FSD non supervisionato. Tesla offrirà permute scontate e aggiornamenti del computer, ma Musk ha detto che l'adeguamento in scala richiederebbe la costruzione di "micro fabbriche" dedicate nelle principali aree metropolitane. La riserva di garanzia e le implicazioni per la responsabilità dei clienti non sono ancora apparse nei dati finanziari. Guarda il Q2 10-Q.

Il direttore finanziario Taneja ha riferito di 1,28 milioni di clienti FSD a pagamento in tutto il mondo, con una crescita nel primo trimestre trainata dagli abbonamenti e dal calo del numero di clienti. FSD ha ricevuto l'approvazione normativa nei Paesi Bassi nel primo trimestre, mentre l'approvazione in tutta l'UE è prevista per il secondo trimestre e quella in Cina per il terzo.

Musk ha descritto una fabbrica di semiconduttori di ricerca da circa 3 miliardi di dollari nel campus di Giga Texas. Intel collaborerà utilizzando il suo processo produttivo 14A. SpaceX gestirà la fase iniziale della costruzione di Terafab su larga scala. La motivazione: Musk non vede alcuna possibilità di ottenere una fornitura sufficiente di chip per l'intelligenza artificiale ai volumi di cui Tesla ha bisogno senza produrre il proprio silicio.

Guarda come Tesla si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Che cosa sta valutando in realtà la società

In base ai dati TIKR al 1° maggio 2026, TSLA viene scambiata a 87,2x NTM EV/EBITDA e 180,4x NTM P/E. Non si tratta di multipli automobilistici. La pagina dei concorrenti di TIKR mostra BYD a 7,2x NTM EV/EBITDA e General Motors a 7,3x, con la mediana delle aziende automobilistiche comparabili a 7,2x. Tesla viene scambiata a più di 12 volte tale mediana.

L'argomentazione dell'orso: Il margine EBIT LTM di Tesla si attesta al 4,9% per TIKR, ben al di sotto del picco del 16,8% raggiunto nel 2022. L'azienda sta impegnando oltre 25 miliardi di dollari di capitale quest'anno in attività che, per stessa ammissione del management, non contribuiranno materialmente fino al 2027.

L'argomentazione del toro: nessun concorrente sta costruendo contemporaneamente i propri chip, le fabbriche di robot umanoidi, la flotta di taxi senza conducente, la fabbrica di semiconduttori e lo stack software FSD. Come ha detto Musk durante la telefonata: "Penso che si ripagherà in modo molto grande".

Questa tensione non si risolve in questo trimestre. Si risolverà nel 2027.

Analisi del modello avanzato TIKR

- Prezzo attuale: $390,82

- Prezzo obiettivo (medio): ~$1,771

- Rendimento totale potenziale: ~353%

- IRR annualizzato: ~38% / anno

Il modello TIKR di medio periodo valuta Tesla a circa 1.771 dollari entro il 31 dicembre 2030, con un rendimento totale del 353% e un IRR annualizzato del 38% circa rispetto al prezzo attuale di 390,82 dollari. Il modello si basa su due driver di CAGR dei ricavi: L'aumento degli abbonamenti a Robotaxi e FSD con l'espansione delle autorizzazioni all'autonomia a livello globale e l'aumento dei ricavi commerciali di Optimus a partire dal 2027. Il caso intermedio ipotizza un CAGR dei ricavi del 22% circa e margini di utile netto in espansione verso il 26% circa entro il 2030, secondo i dati del modello TIKR, grazie all'aumento dei ricavi basati sul software come quota del mix.

Il rischio principale è la tempistica. Se la monetizzazione di Robotaxi, la distribuzione di Optimus e le approvazioni globali di FSD dovessero slittare di 12-18 mesi, il flusso di cassa libero si deteriorerebbe ulteriormente e il rischio di compressione dei multipli aumenterebbe notevolmente. Lo scenario a basso costo di TIKR prevede circa 2.449 dollari entro il 31.12.30, ancora al di sopra del prezzo odierno su un orizzonte di 4,7 anni, ma solo se la tempistica di transizione di Tesla sarà ampiamente rispettata.

L'obiettivo medio di consenso di circa 414 dollari per TIKR implica un modesto rialzo rispetto ai livelli attuali e riflette un profondo disaccordo tra gli analisti: 18 Buy, 5 Outperform, 17 Hold, 3 Underperform e 4 Sells, con obiettivi compresi tra 123 e 600 dollari. Lo spread di cinque a uno tra gli obiettivi bassi e quelli alti è di per sé la storia: il mercato non sta valutando un'azienda in questo momento. Sta valutando una narrazione.

Conclusione

Osservate il margine lordo auto, esclusi i crediti normativi, in occasione degli utili di Tesla per il secondo trimestre del 2026, il 22 luglio. Nel primo trimestre è stato del 19,2%, favorito da voci di garanzia e tariffe una tantum, secondo il CFO Taneja. Un valore superiore al 18%, senza questi fattori, conferma che la redditività del settore automobilistico sta realmente migliorando. Al di sotto del 18%, l'ipotesi ribassista si fa strada: Tesla sta spendendo oltre 25 miliardi di dollari quest'anno per attività che non contribuiranno materialmente per almeno altri 12 mesi, mentre il settore automobilistico che finanzia tutto questo continua a indebolirsi. Il Q2 deve dimostrare che il margine è reale.

Conviene investire in Tesla?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Tesla, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Tesla insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Tesla su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!