Statistiche chiave per il titolo Oracle

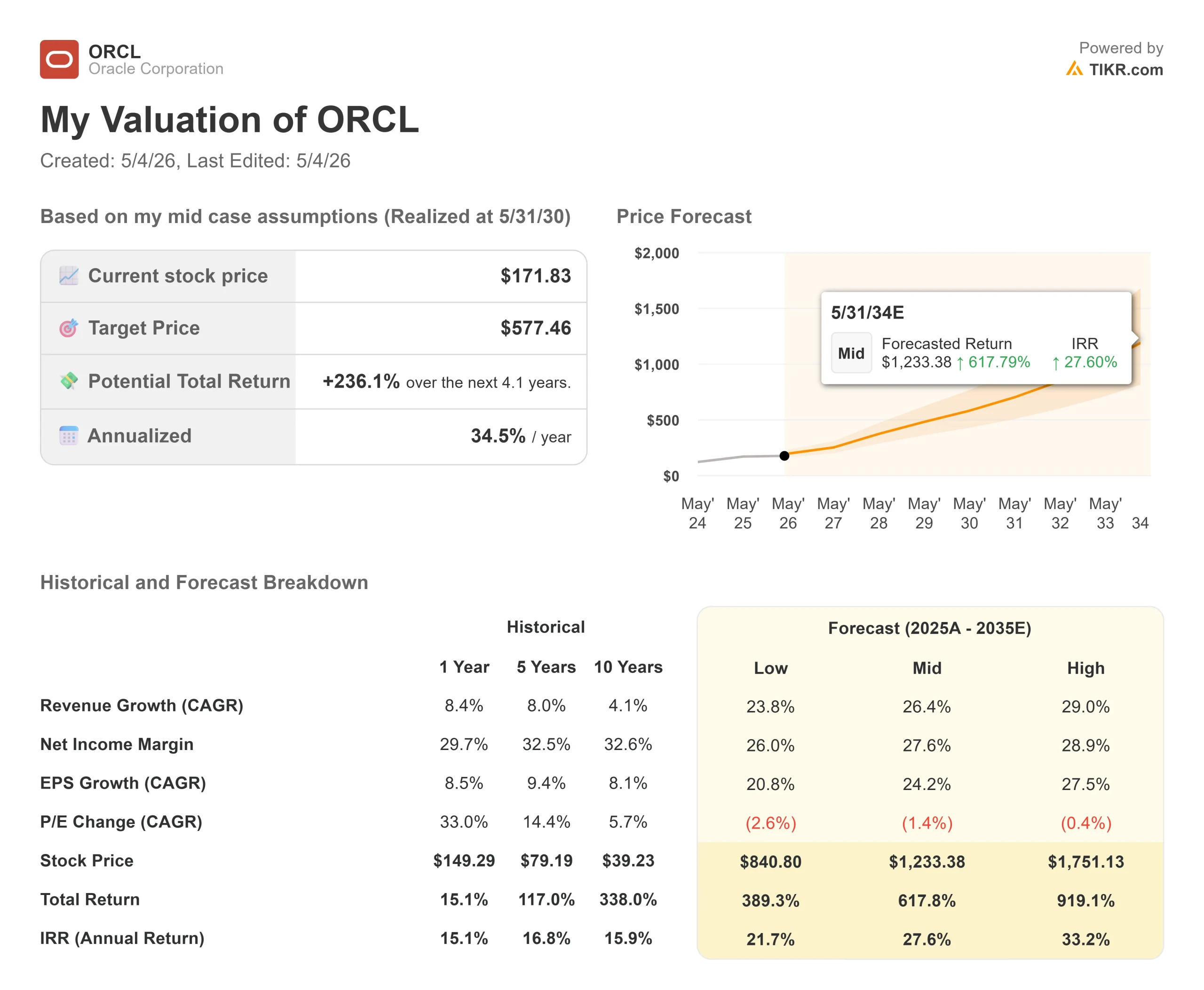

- Prezzo attuale: $171,83

- Prezzo obiettivo (medio): ~$577

- Target di mercato: ~$243

- Rendimento totale potenziale: ~236%

- TIR annualizzato: ~35%/anno

- Reazione agli utili: +9.18% (3/10/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Oracle (ORCL) è stato uno dei titoli tecnologici a grande capitalizzazione più sballottati del 2026. Le azioni sono balzate del 9,18% il 10 marzo, dopo un'importante performance degli utili del terzo trimestre, hanno ceduto quando un rapporto del Wall Street Journal ha sollevato dubbi sulla crescita dei ricavi interni di OpenAI, per poi rimbalzare di oltre il 6% il 1° maggio, dopo che Oracle ha annunciato un nuovo direttore finanziario e l' ampliamento della partnership per l'alimentazione a celle a combustibile con Bloom Energy.

Il titolo si trova circa il 50% al di sotto del picco del settembre 2025 di 345,72 dollari. I tori sottolineano i 553 miliardi di dollari di portafoglio contratti e la crescita dell'84% dell'infrastruttura cloud. Gli orsi sottolineano il free cash flow profondamente negativo e il debito netto di 123 miliardi di dollari.

Il mercato sta ancora decidendo quale delle due cose sia più importante. Wedbush è intervenuta il 24 aprile con un rating Outperform e un obiettivo di prezzo di 225 dollari, definendo Oracle "un fornitore di infrastrutture fondamentale per la rivoluzione dell'intelligenza artificiale". Il caso intermedio del modello TIKR, pari a 577 dollari entro il 31 maggio 2030, suggerisce che anche questo è un risultato insufficiente.

Cosa ha detto Wedbush e perché la tempistica è importante

Wedbush ha avviato la copertura il 24 aprile con un rating di Outperform e un obiettivo di prezzo di 225 dollari, sostenendo che il mercato sta fondamentalmente fraintendendo il ciclo di investimenti di Oracle, basato su contratti, come un rischio speculativo, e sottolineando le partnership strategiche di Oracle con OpenAI e NVIDIA come centrali per il suo posizionamento come fornitore di infrastrutture AI.

In base ai dati di Street Targets di TIKR, il quadro generale di Wall Street al 1° maggio è composto da 28 Buy, 6 Outperform, 8 Holds, 1 Underperform e 1 Sell, con un obiettivo di prezzo medio di circa $243. Il prezzo di $225 di Wedbush si colloca al di sotto di tale consenso, rendendolo una scelta misurata piuttosto che un'eccezione.

Quattro giorni dopo l'avvio, Wedbush ha raddoppiato il giudizio. Il 28 aprile, l'analista Daniel Ives ha ribadito il rating Outperform e l'obiettivo di 225 dollari dopo che il Wall Street Journal aveva riportato che OpenAI aveva mancato gli obiettivi interni, definendo il crollo una "reazione eccessiva" e indicando il backlog di 553 miliardi di dollari di Oracle, che include un contratto cloud da 300 miliardi di dollari con OpenAI della durata di cinque anni, come prova che la domanda è reale e contratta.

Vedere le stime storiche e previsionali per le azioni Oracle (è gratis!) >>>.

Cosa rivela la trascrizione del terzo trimestre sull'azienda

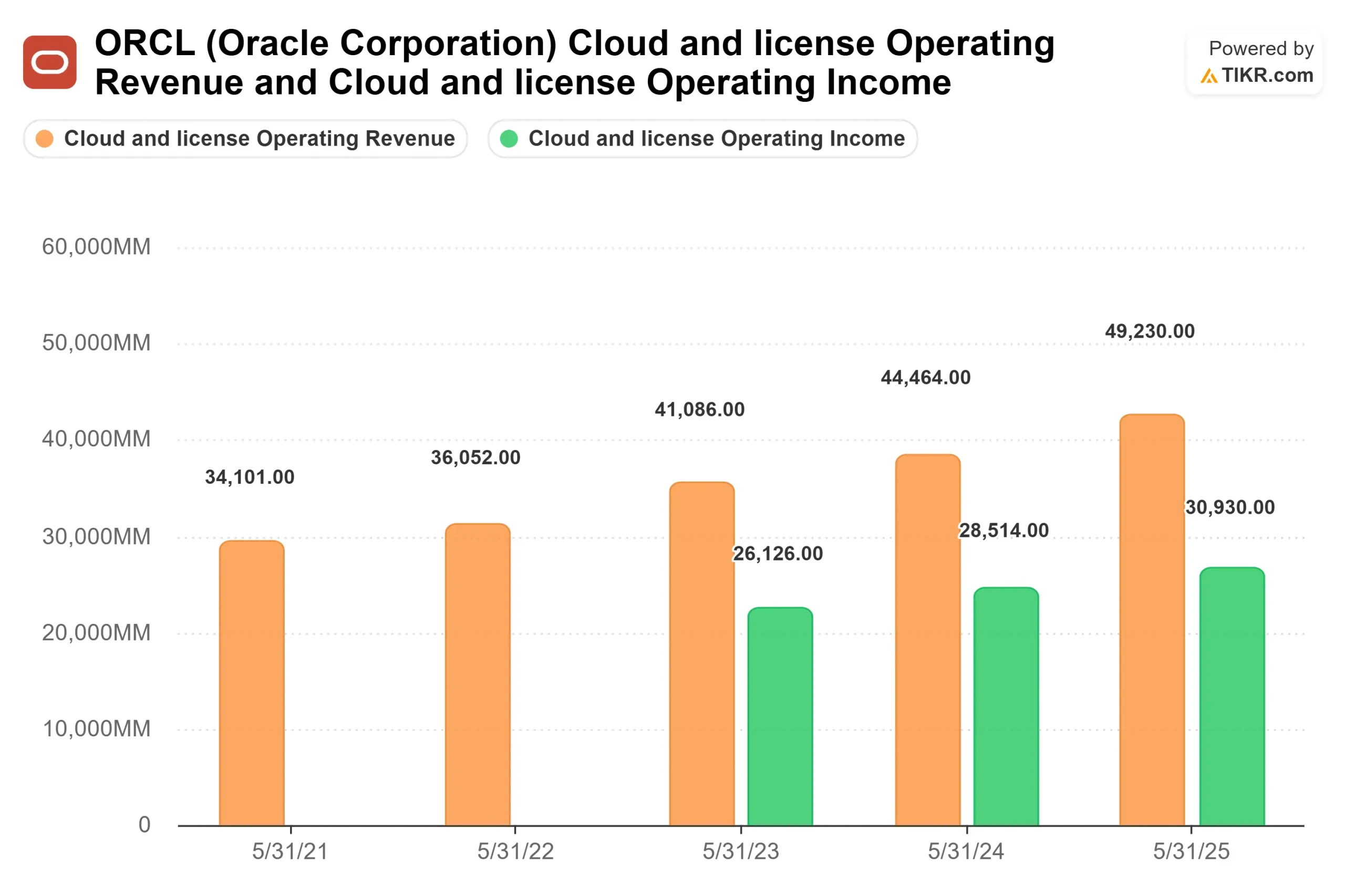

La telefonata sugli utili del terzo trimestre dell'anno fiscale 2026, tenutasi il 10 marzo, è stata specifica sui meccanismi di conversione del backlog di Oracle in profitto. L'amministratore delegato Clay Magouyrk ha riferito che i margini lordi dell'infrastruttura AI sulla capacità consegnata sono stati pari al 32%, al di sopra del 30% previsto dalla stessa Oracle. L'attività di database multicloud, che ha descritto come operante con margini lordi del 60%-80%, sta crescendo insieme all'infrastruttura e sta aumentando il mix di margini complessivi man mano che si espande.

Il fatturato dei database multicloud è cresciuto del 531% rispetto all'anno precedente nel terzo trimestre. Le regioni AWS sono passate da 2 a 8 nel corso del trimestre, con un obiettivo di 22 entro la chiusura del quarto trimestre. Oracle ha 33 regioni attive con Microsoft e 14 con Google. Ogni nuova regione apre un altro canale di distribuzione per i servizi di database a più alto margine di Oracle all'interno di ambienti cloud concorrenti.

Per quanto riguarda l'esecuzione, Magouyrk ha rilevato che il 90% della capacità impegnata è stata consegnata nei tempi previsti o in anticipo. Oracle ha consegnato più di 400 megawatt ai clienti nel terzo trimestre, la produzione di rack è aumentata di quattro volte nell'ultimo anno e il tempo che intercorre tra la consegna dei rack e il riconoscimento dei ricavi è stato ridotto del 60%. Sono queste le metriche che determinano la rapidità con cui 553 miliardi di dollari di obblighi contrattuali si trasformano in ricavi dichiarati.

L'amministratore delegato Mike Sicilia ha affrontato direttamente il dibattito sulla "SaaSapocalypse", ovvero se gli strumenti di codifica dell'IA avrebbero soppiantato il software aziendale: "Noi siamo il fattore di disturbo perché stiamo incorporando l'IA nelle nostre applicazioni, punto e basta".

Il fatturato delle applicazioni cloud ha raggiunto un tasso annualizzato di 16,1 miliardi di dollari nel terzo trimestre, con Fusion ERP in crescita del 14%, Fusion SCM e HCM in aumento del 15% e le soluzioni SaaS di settore per l'assistenza sanitaria, le banche e la vendita al dettaglio in crescita del 19% a valuta costante. Più di 2.000 clienti hanno utilizzato la suite di applicazioni Oracle nel corso del trimestre.

Scoprite come Oracle si comporta rispetto ai suoi omologhi in TIKR (è gratuito!) >>>

Valutazione e rischio reale

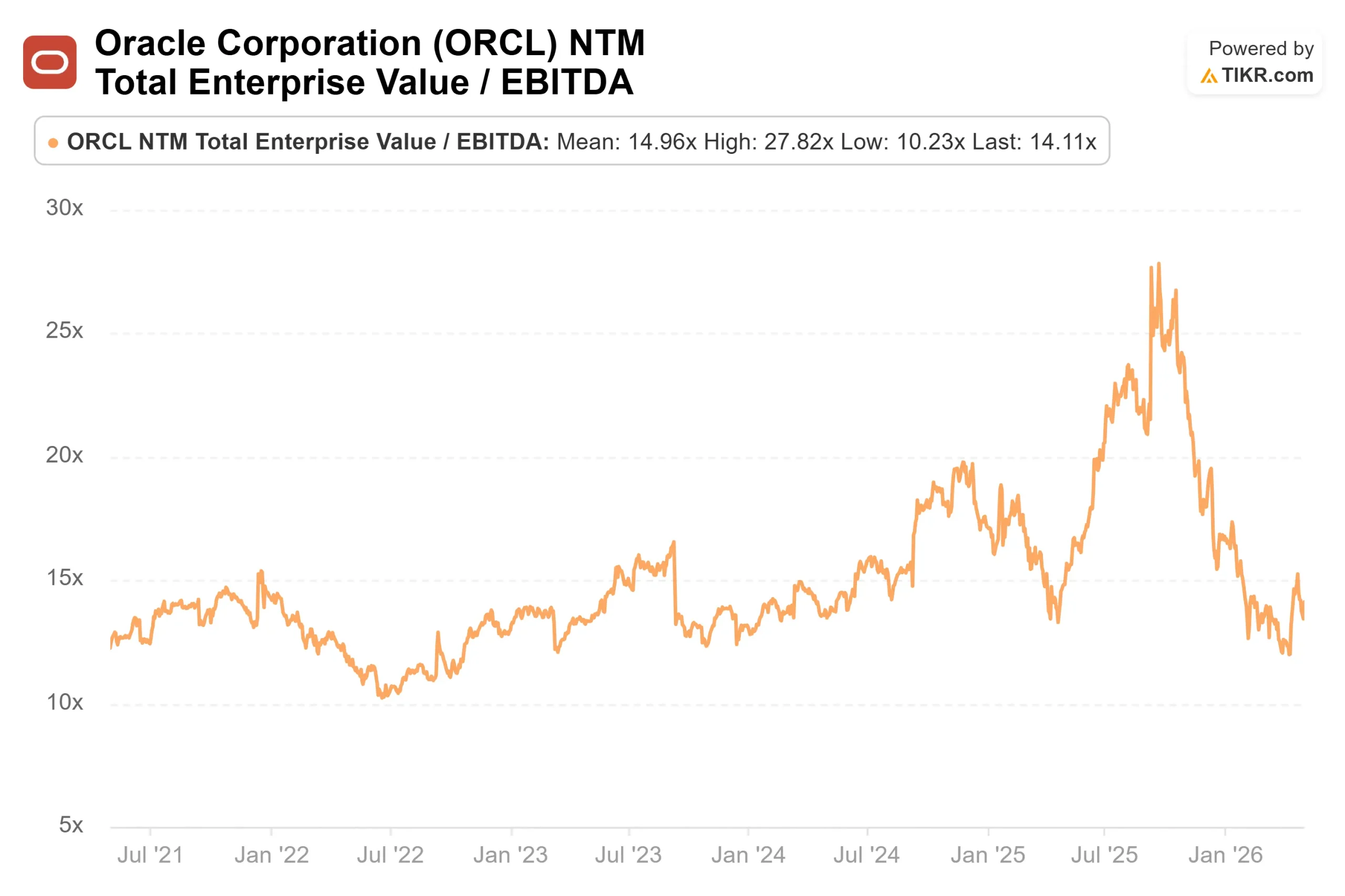

A 171,83 dollari, Oracle viene scambiata a 14,11x NTM EV/EBITDA e 22,83x NTM P/E, secondo TIKR. Microsoft, con un tasso di crescita dei ricavi cloud molto più lento, tratta a 13,66x NTM EV/EBITDA e 22,45x NTM P/E. Su una base corretta per la crescita, Oracle ha quasi lo stesso multiplo di guadagno a termine di Microsoft, mentre la crescita dei ricavi OCI dell'84% è il fulcro dell'argomento di valutazione.

Il bilancio è l'onesto contrappeso. I dati di TIKR mostrano un debito netto LTM di 123 miliardi di dollari e un rapporto debito netto/EBITDA di 4,12x. Il free cash flow rimane negativo fino all'anno fiscale 2028 e diventa positivo solo nell'anno fiscale 2029, secondo le stime previsionali di TIKR. La parziale compensazione, che Magouyrk ha spiegato durante la telefonata, è che i pagamenti anticipati dei clienti e gli accordi "bring-your-own-hardware" riducono l'esborso netto di cassa di Oracle al di sotto di quanto suggerisce il dato relativo alle spese lorde. Oracle ha firmato più di 29 miliardi di dollari di nuovi contratti con queste strutture a basso costo di capitale dalla precedente riunione per gli utili.

Le stime di consenso di TIKR indicano che il fatturato raggiungerà circa 88 miliardi di dollari nell'anno fiscale 2027 e circa 129 miliardi di dollari nell'anno fiscale 2028. Oracle ha indicato che il fatturato totale raggiungerà i 90 miliardi di dollari nell'anno fiscale che inizierà a giugno, superando le proiezioni degli analisti al momento della pubblicazione del terzo trimestre. Se questi numeri dovessero essere rispettati, il titolo si rivaluterebbe su una base di utili fondamentalmente diversa da quella che riflette l'attuale multiplo.

Analisi del modello avanzato TIKR

- Prezzo attuale: 171,83 dollari

- Prezzo obiettivo (medio): ~$577

- Rendimento totale potenziale: ~236%

- IRR annualizzato: ~35%/anno

Il modello TIKR mid-case punta a circa 577 dollari entro il 31 maggio 2030, il che implica un rendimento totale del 236% circa e un IRR annualizzato del 35% circa all'anno. Il caso medio ipotizza un CAGR dei ricavi del 26% circa, guidato da due motori: L'infrastruttura OCI AI che si sta espandendo a fronte di un backlog contrattuale di 553 miliardi di dollari e i servizi di database multicloud che si stanno diffondendo in tutti e tre i principali ambienti hyperscaler al livello di margine lordo del 60%-80% descritto dal management. Il motore del margine è la leva operativa, in quanto la capacità dei data center completati raggiunge il pieno utilizzo e le spese di costruzione si riducono come quota del fatturato.

Il rischio principale è la conversione del portafoglio ordini. Se i problemi di crescita interna di OpenAI dovessero persistere e la capacità utilizzata dovesse essere inferiore a quella prevista dal contratto, o se i tempi di consegna di Oracle dovessero slittare, la rampa dei ricavi subirebbe un ritardo e l'ipotesi di CAGR si indebolirebbe. Questo è il caso dell'orso. La controproposta di Wedbush, ribadita il 28 aprile, è che il recente round di finanziamento da 122 miliardi di dollari di OpenAI fornisce capitale sufficiente a soddisfare gli impegni di calcolo per almeno tre anni e che il più ampio backlog da 553 miliardi di dollari di Meta, NVIDIA e altri clienti offre una diversificazione sufficiente a contenere il rischio legato a un singolo cliente.

A 14x EV/EBITDA a fronte di una crescita dei ricavi infrastrutturali dell'84%, il TIKR mid-case di ~$577 implica che il mercato non ha ancora prezzato ciò che Oracle ha già contrattato.

[GRAFICO: Previsione dei prezzi del modello di valutazione TIKR fino al 31.5.30].

Conclusione

Osservate la crescita dei ricavi dell'infrastruttura OCI e le aggiunte di RPO in occasione degli utili del quarto trimestre dell'anno fiscale 2026 di Oracle, previsti per l'8 giugno 2026. Se la crescita dell'OCI si mantiene su livelli pari o superiori all'84% registrato nel terzo trimestre e le aggiunte trimestrali di RPO rimangono al di sopra dei 29 miliardi di dollari, l'ipotesi che i 225 dollari di Wedbush sottovalutino quanto Oracle ha già contabilizzato si rafforza notevolmente. Oracle viene scambiata a un multiplo del software legacy, nonostante un tasso di crescita dell'infrastruttura AI che la Borsa non ha ancora pienamente valutato.

Conviene investire in Oracle?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Oracle, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Oracle insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Oracle su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!