Statistiche chiave del titolo AXON

- Intervallo di 52 settimane: da $339,01 a $885,92

- Prezzo attuale: 393,75 dollari

- Obiettivo medio di mercato: ~$702

- Obiettivo del modello TIKR (medio): ~$1,201

- Data degli utili: 6 maggio 2026

Valutate i vostri titoli preferiti come AXON con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Come un titolo da 886 dollari è diventato un titolo da 394 dollari senza che l'azienda sia cambiata molto

Axon (AXON) produce il Taser, che la maggior parte delle persone conosce, ma il Taser è diventato quasi secondario rispetto a ciò che l'azienda è oggi. Il vero business è una piattaforma di sicurezza pubblica profondamente integrata che combina hardware, software cloud e, in misura crescente, AI, che copre tutto, dalle telecamere per il corpo e i video in auto alla gestione delle prove digitali, alla consapevolezza della situazione in tempo reale grazie all'acquisizione di Fusus e a Draft One, uno strumento di AI che genera automaticamente bozze di rapporti di polizia dai filmati delle telecamere per il corpo.

Ogni pezzo di hardware venduto da Axon è essenzialmente un abbonamento, e l'ecosistema software è ciò che rende l'azienda veramente difficile da sostituire una volta che un dipartimento la adotta.

Il calo del titolo rispetto ai massimi ha meno a che fare con l'attività e più con il multiplo. Axon è stata scambiata con un premio che presupponeva un'esecuzione impeccabile e una continua espansione dei margini, e quando la stampa degli EPS del terzo trimestre 2025 è risultata inferiore alle stime per la prima volta in diversi trimestri, il titolo ha subito un brusco calo. Ne è seguito un più ampio de-rating dei nomi ad alto tasso di crescita e Axon è rimasta intrappolata in questa corrente insieme a molti altri.

I risultati sottostanti sono rimasti solidi per tutta la durata del ribasso, ed è questa la parte di questa storia a cui vale la pena prestare attenzione.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per AXON (è gratis) >>>.

Cosa ci dicono cinque trimestri di battiti sulla stampa di domani

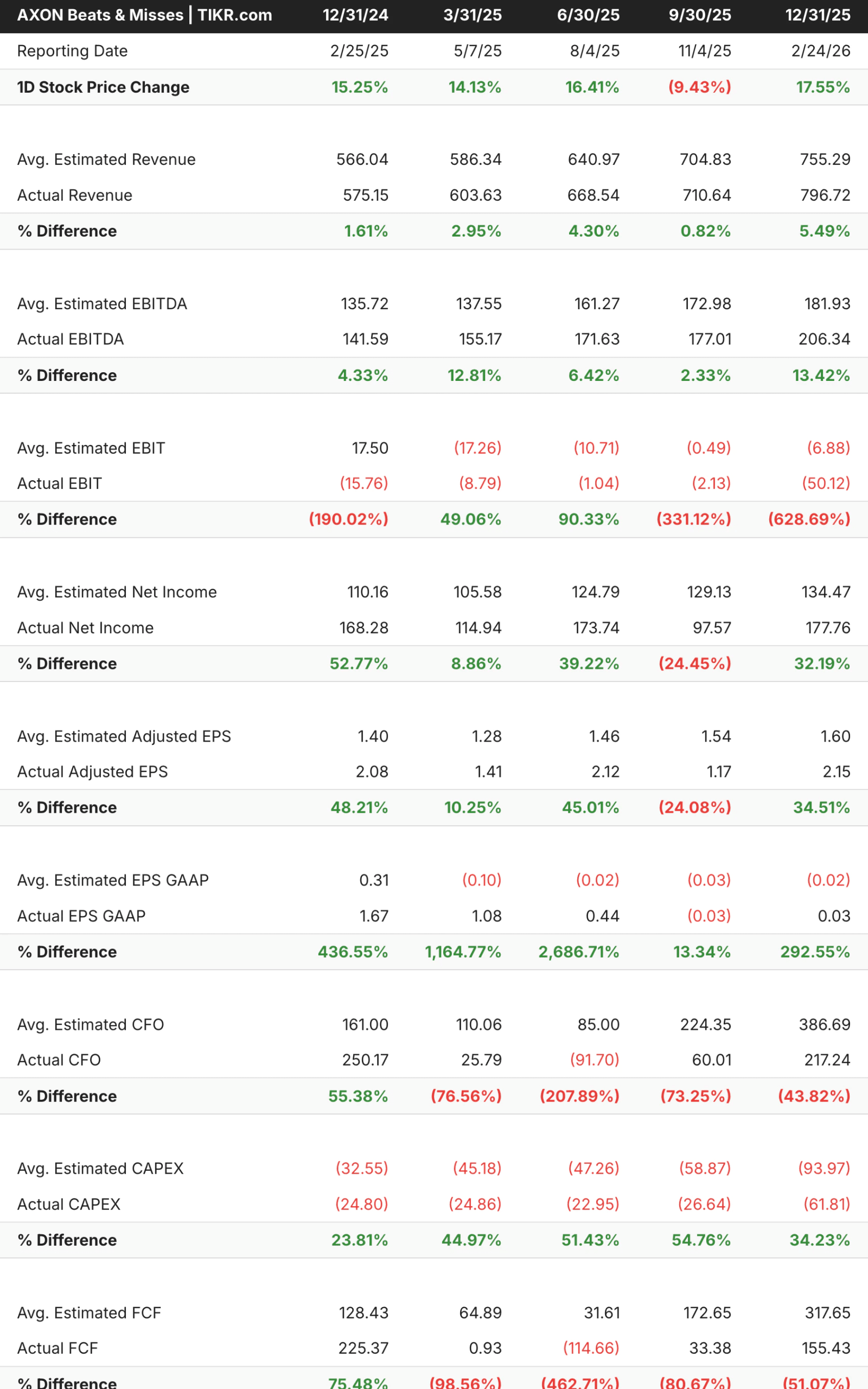

Se si considerano gli ultimi cinque trimestri, Axon ha battuto le stime sui ricavi in ognuno di essi, e le battute sono state sempre più ampie, passando da circa il 2% all'inizio del 2025 a quasi il 5,5% nel quarto trimestre. L'EBITDA è stato altrettanto costante, con battute che vanno dal 4% al 13% circa.

L'unica pecca è l'EPS rettificato del terzo trimestre, che ha mancato di circa il 24% ed è stato il catalizzatore del crollo del trimestre, ma il successivo risultato del quarto trimestre, pari a 2,15 dollari contro una stima di 1,60 dollari, ha contribuito a ripristinare la fiducia nella traiettoria degli utili.

Per domani, gli analisti prevedono un fatturato di circa 780 milioni di dollari, in crescita del 29% rispetto all'anno precedente, con un EPS rettificato di circa 1,66 dollari. Visti i precedenti, l'ipotesi di base è che Axon batta entrambi i numeri, il che è esattamente ciò di cui un titolo che si trova così al di sotto dei suoi massimi avrebbe bisogno per iniziare a riprendersi.

I dati finanziari di Axon: La storia del margine operativo merita attenzione

I ricavi sono cresciuti da 863 milioni di dollari nel 2021 a 2,78 miliardi di dollari nel 2025, riflettendo sia la forza di fondo del mercato della sicurezza pubblica sia la capacità di Axon di espandersi al suo interno. I margini lordi sono rimasti straordinariamente stabili in tutto questo periodo, mantenendosi intorno al 60%, a indicare che il potere di determinazione dei prezzi e la posizione competitiva della piattaforma non si sono erosi nonostante la rapida crescita.

La linea del margine operativo è quella su cui gli investitori sono stati più cauti. Dopo essere passati da un valore fortemente negativo nel 2021 a circa il 3% nel 2024, i margini operativi sono scesi leggermente a circa l'1% negativo nel 2025, a causa dei forti investimenti in R&S, dell'integrazione di Fusus e dell'espansione internazionale.

Non si tratta di un segno di deterioramento strutturale, quanto piuttosto di un'azienda che sta deliberatamente investendo in anticipo rispetto alla curva dei ricavi, come ci si aspetterebbe da una società che punta a 3,1 miliardi di dollari di ricavi nel 2026 e ben oltre negli anni successivi.

Il consenso sul CAGR a due anni si aggira intorno al 30% e il CAGR a due anni dell'EBITDA intorno al 33%, entrambi i quali richiedono che la leva operativa inizi a manifestarsi nella seconda metà del 2026.

Motorola Solutions è la società più direttamente comparabile e viene scambiata a un multiplo superiore, il che dà un'idea di come il mercato valuti le piattaforme di sicurezza pubblica durevoli con entrate ricorrenti. Il mix di software e l'integrazione dell'intelligenza artificiale di Axon le conferiscono un profilo di crescita che Motorola non può attualmente eguagliare.

Cosa richiede un obiettivo di prezzo di 1.201 dollari per Axon?

Il modello mid-case di TIKR punta a circa 1.201 dollari per Axon, sulla base di una crescita annua dei ricavi del 23% circa fino al 2030 e di margini di utile netto in espansione verso il 20%. Sulla base del prezzo attuale, ciò implica un rendimento totale del 205% circa in circa 4,7 anni, ovvero circa il 27% annualizzato. L'ipotesi più alta porta a 3.032 dollari entro l'orizzonte del 2034.

Su cosa puntano i tori:

- La piattaforma AI continua a crescere. Draft One, che genera automaticamente rapporti di polizia a partire dall'audio e dal video delle videocamere, sta già registrando una forte adozione e dovrebbe favorire un significativo upselling all'interno della base clienti esistente. Se diventerà uno strumento standard del flusso di lavoro per i dipartimenti, il fatturato per cliente aumenterà senza richiedere nuove vendite di hardware.

- I settori federale e internazionale ampliano il mercato di riferimento. Axon è stato storicamente concentrato nelle forze dell'ordine municipali statunitensi, ma la pipeline federale e le implementazioni internazionali stanno entrambe accelerando, aprendo un'opportunità significativamente più ampia rispetto al solo mercato nazionale.

- Ritorno della leva operativa nel 2026. Il ciclo di investimenti che ha ridotto i margini nel 2025 dovrebbe iniziare a generare ritorni quest'anno. Se i margini EBITDA si espandono verso la fascia medio-alta, come previsto dal management, la capacità di guadagno dell'azienda sarà molto diversa da quella attuale.

Cosa guardano gli orsi:

- La valutazione richiede ancora una crescita significativa. Anche a 394 dollari, Axon viene scambiata a circa 51 volte gli utili a termine, il che presuppone una forte esecuzione continua. Qualsiasi riduzione della guidance domani potrebbe spingere il titolo al ribasso rispetto ai livelli già depressi.

- La pressione sui bilanci dei dipartimenti potrebbe rallentare i cicli di aggiornamento dell'hardware. I bilanci comunali sono sotto pressione in alcuni mercati, il che potrebbe allungare i cicli di aggiornamento dell'hardware e rallentare la crescita dei ricavi a breve termine, anche se la piattaforma rimane solida.

- La concorrenza dell'intelligenza artificiale non è ferma. Motorola, Microsoft e un gruppo crescente di startup tecnologiche per la sicurezza pubblica stanno costruendo strumenti basati sull'intelligenza artificiale per le forze dell'ordine. Il vantaggio di Axon di essere early mover è reale, ma non è detto che sia permanente.

Stimare il valore equo di una società all'istante (gratis con TIKR) >>>

Conviene investire in AXON?

Axon è un'azienda che ha registrato una crescita dei ricavi di circa il 30% all'anno per diversi anni, dispone di una piattaforma con costi di commutazione reali, viene scambiata a uno dei multipli più bassi della memoria recente e presenta un bilancio domani. Questa combinazione non capita spesso.

La domanda da porsi in vista del 6 maggio è se la stampa del primo trimestre e le indicazioni per l'intero anno diano agli investitori un motivo per colmare il divario tra il prezzo dell'azione di 394 dollari e il consenso di mercato di 702 dollari. Tenete d'occhio la crescita dei ricavi rispetto alla stima di 780 milioni di dollari, l'eventuale aggiornamento della guidance per l'intero anno e le dichiarazioni del management sulla traiettoria del margine operativo nel secondo semestre.

Queste tre cose vi diranno la maggior parte di ciò che dovete sapere. Aggiungete Axon alla vostra watchlist TIKR e iniziate la vostra analisi insieme a tutti gli altri titoli sul vostro radar con un account TIKR gratuito.

Analizzare AXONsu TIKR Gratis→

Cerchi nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizzate le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!