Statistiche principali

- Prezzo attuale: 355 dollari (5 maggio 2026)

- Ricavi Q1 2026: 10,3 miliardi di dollari (+38% YoY)

- EPS non-GAAP del 1° trimestre 2026: 1,37 dollari (+43% a/a)

- Guidance ricavi Q2 2026: ~$11,2B (+/- $300M; ~46% YoY)

- Margine lordo non GAAP previsto per il 2° trimestre 2026: ~56%

- Obiettivo di prezzo del modello TIKR: $917

- Rialzo implicito: ~158

Ripartizione dei guadagni del titolo AMD

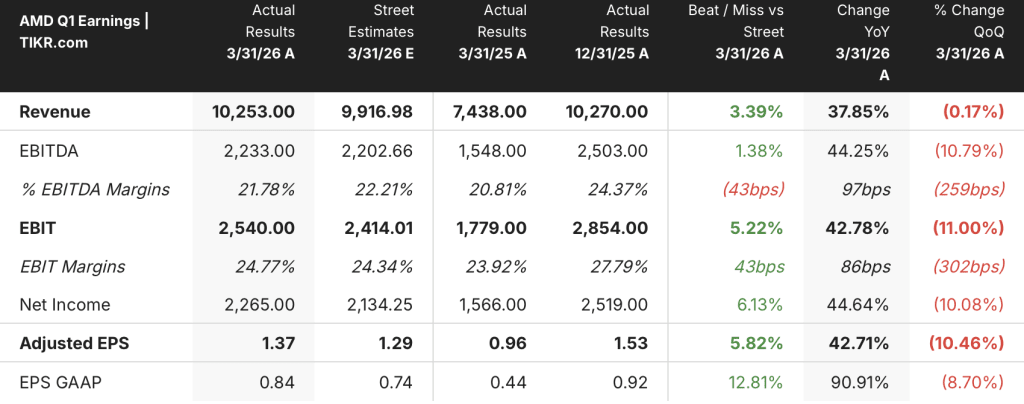

Il titolo Advanced Micro Devices(AMD) ha registrato un fatturato Q1 2026 di 10,3 miliardi di dollari, in crescita del 38% rispetto all'anno precedente, con un EPS non-GAAP di 1,37 dollari, in crescita del 43% rispetto all'anno precedente.

Il fatturato del Data Center ha raggiunto la cifra record di 5,8 miliardi di dollari, con una crescita del 57% su base annua e del 7% su base sequenziale, trainata sia dalle CPU per server EPYC che dalla rampa delle GPU Instinct.

I ricavi delle CPU per server sono cresciuti di oltre il 50% rispetto all'anno precedente, con un aumento delle vendite ai clienti cloud ed enterprise di oltre il 50% ciascuno, secondo quanto dichiarato da Lisa Su, presidente e CEO, durante la telefonata di presentazione dei risultati del primo trimestre 2026.

AMD ha ampliato la sua partnership con Meta per distribuire fino a 6 gigawatt di GPU AMD Instinct su più generazioni di prodotti, compreso un acceleratore di GPU personalizzato basato sull'architettura MI450.

Il fatturato del segmento Client e Gaming ha raggiunto i 3,6 miliardi di dollari, in crescita del 23% rispetto all'anno precedente, con un fatturato Client di 2,9 miliardi di dollari in aumento del 26% grazie alla domanda di processori Ryzen e all'aumento della quota di PC commerciali.

Il fatturato del settore gaming è stato di 720 milioni di dollari, con un aumento dell'11% rispetto all'anno precedente, anche se il fatturato semi-custom è diminuito, come previsto, data la fase del ciclo delle console.

Il fatturato del segmento Embedded è stato di 873 milioni di dollari, con un aumento del 6% rispetto all'anno precedente, grazie alla crescita a due cifre dei progetti nei nuovi mercati.

Il flusso di cassa libero è più che triplicato, raggiungendo la cifra record di 2,6 miliardi di dollari, pari al 25% del fatturato, secondo quanto dichiarato dal direttore finanziario Jean Hu durante la telefonata sugli utili del primo trimestre 2026.

Per il secondo trimestre del 2026, AMD ha previsto un fatturato di circa 11,2 miliardi di dollari (più o meno 300 milioni di dollari), che implica una crescita di circa il 46% rispetto all'anno precedente, con un margine lordo non-GAAP di circa il 56%.

AMD ha anche segnalato un vento contrario: il management prevede che il fatturato del secondo semestre del settore gaming diminuirà di oltre il 20% rispetto al primo semestre e che le spedizioni di PC nel secondo semestre saranno inferiori a causa dell'aumento dei costi delle memorie e dei componenti.

I dati finanziari del titolo AMD

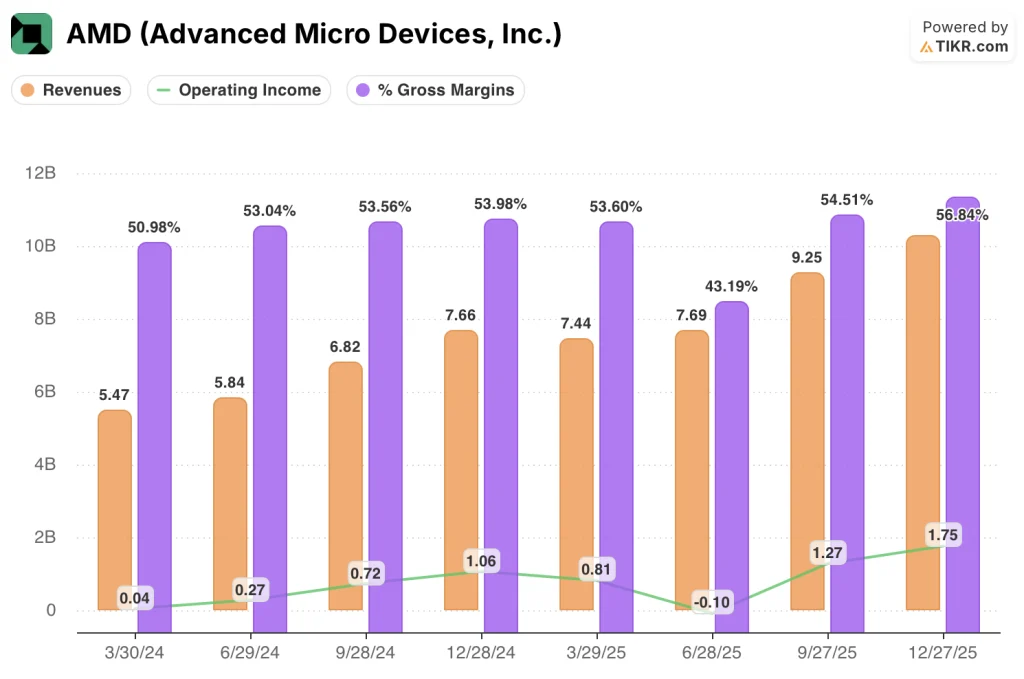

Il conto economico del titolo AMD racconta una chiara storia di leva operativa: il margine lordo si sta espandendo verso la fascia alta degli obiettivi a lungo termine, mentre il reddito operativo ha registrato una forte crescita rispetto a una base prossima allo zero.

I ricavi sono cresciuti da 7,44 miliardi di dollari nel primo trimestre del 2025 a 7,69 miliardi di dollari nel secondo trimestre, a 9,25 miliardi di dollari nel terzo trimestre e a 10,27 miliardi di dollari nel quarto trimestre del 2025, prima di raggiungere i 10,3 miliardi di dollari nel primo trimestre del 2026, con un aumento del 38% rispetto all'anno precedente, secondo quanto riportato nella telefonata sugli utili del primo trimestre del 2026.

Il margine lordo nel quarto trimestre del 2025 ha raggiunto il 56,8%, in crescita rispetto al 54,5% del terzo trimestre del 2025 e in netta ripresa rispetto al minimo del 43,2% del secondo trimestre del 2025, falsato da un mix di prodotti sfavorevole in quel trimestre.

L'utile operativo nel 4° trimestre 2025 ha raggiunto 1,75 miliardi di dollari con un margine operativo del 17,1%, in aumento rispetto a 1,27 miliardi di dollari e al 13,7% del 3° trimestre 2025.

Un anno prima, nel primo trimestre del 2025, l'utile operativo era stato di 810 milioni di dollari con un margine operativo del 10,8%, il che rende la traiettoria degli ultimi quattro trimestri un quasi raddoppio dei dollari operativi.

Durante la telefonata sugli utili del 1° trimestre 2026, il direttore finanziario Jean Hu ha confermato un margine lordo non GAAP del 55% per il trimestre più recente, con un aumento di 170 punti base rispetto all'anno precedente, mentre per il 2° trimestre 2026 è previsto un margine di circa il 56%.

Il management ha attribuito l'espansione del margine lordo a un mix di prodotti favorevole, in particolare all'aumento del contributo dei ricavi dei Data Center, il cui segmento ha generato 1,6 miliardi di dollari di reddito operativo con un margine di segmento del 28%, secondo quanto dichiarato da Jean Hu nel corso della telefonata sugli utili del primo trimestre 2026.

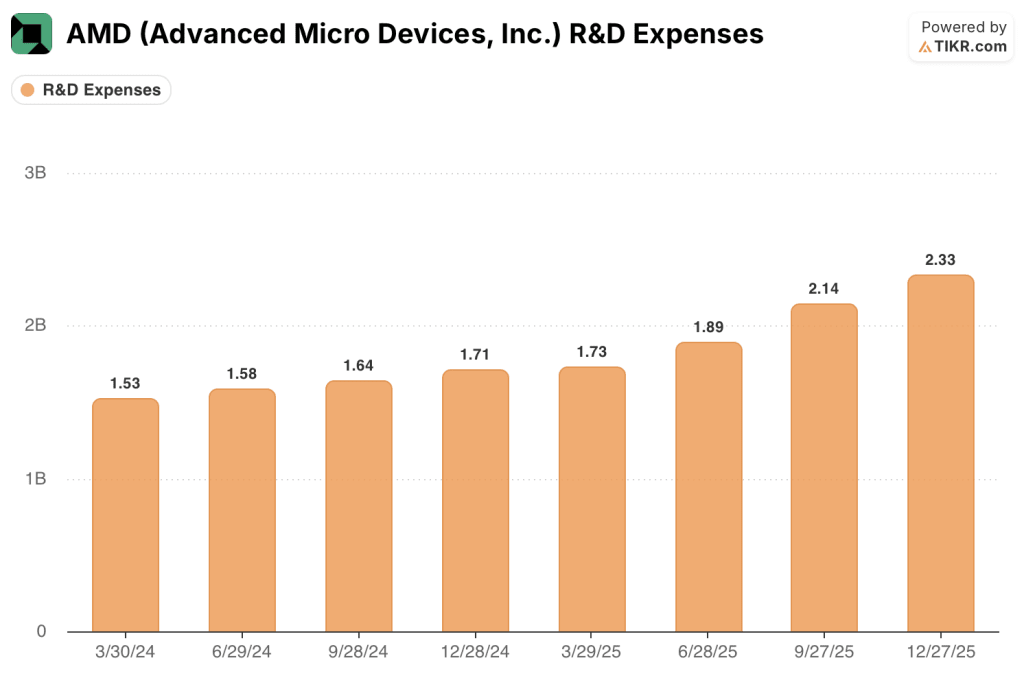

Nel frattempo, le spese operative non-GAAP di 3,1 miliardi di dollari nel primo trimestre del 2026 sono cresciute del 42% rispetto all'anno precedente e il management ha previsto 3,3 miliardi di dollari per il secondo trimestre, riflettendo i continui investimenti in R&S che sono aumentati ogni trimestre da 1,73 miliardi di dollari nel primo trimestre del 2025 a 2,33 miliardi di dollari nel quarto trimestre del 2025, coerentemente con l'accelerazione della spesa per la roadmap AI di AMD.

Cosa dice il modello di valutazione?

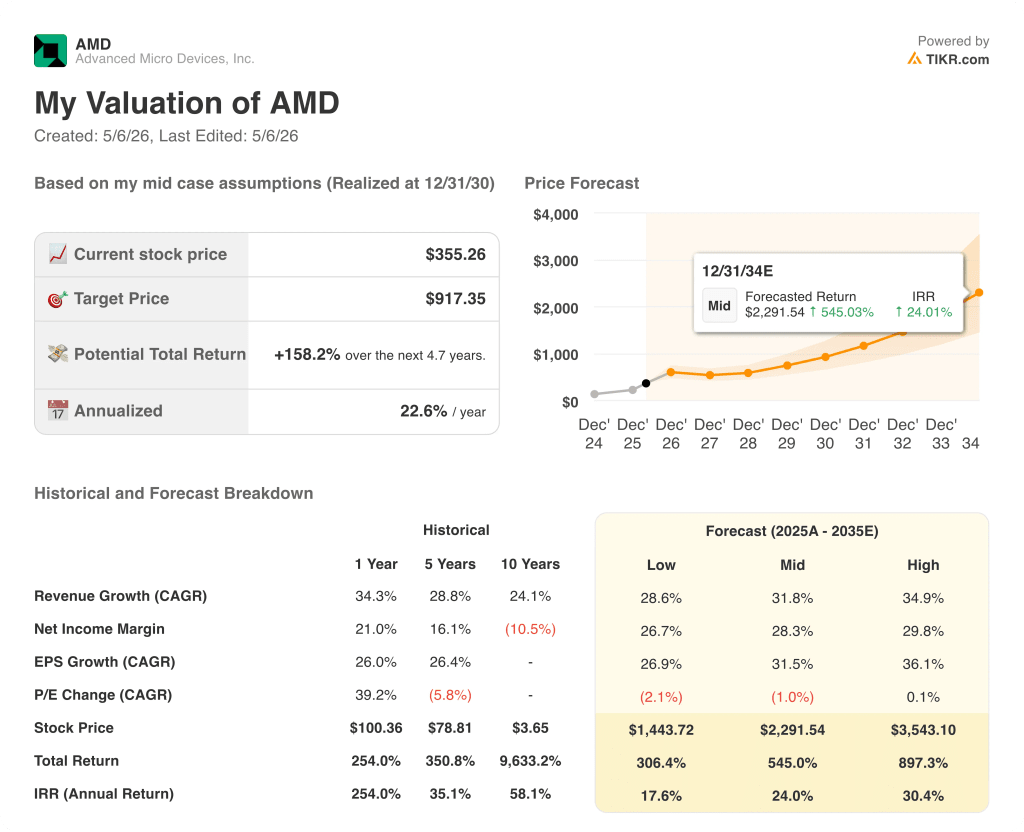

Il modello di valutazione TIKR fissa un obiettivo di prezzo medio di 917 dollari per il titolo AMD, il che implica un rialzo del 158% circa rispetto al prezzo attuale di 355 dollari in circa 4,7 anni, con un rendimento annualizzato del 22,6%.

Il modello ipotizza un CAGR dei ricavi del 31,8% (caso medio), un margine di utile netto del 28,3% e un CAGR dell'EPS del 31,5%, tutti misurati fino al 2035.

La combinazione del primo trimestre 2026 di una crescita dei ricavi del 38%, di un flusso di cassa libero record e di una guida per il secondo trimestre che implica un'espansione del 46% su base annua posiziona AMD davanti alla traiettoria a breve termine del modello, rafforzando lo scenario di base.

Il caso d'investimento di AMD è notevolmente rafforzato dopo questa relazione: l'accelerazione dei ricavi dei Data Center, l'aggiornamento del TAM per le CPU server da 60 miliardi di dollari a oltre 120 miliardi di dollari entro il 2030 e l'espansione degli impegni dei clienti multi-gigawatt per l'MI450 puntano tutti verso la fascia di scenario medio-alta.

La battuta del primo trimestre e la guida del secondo trimestre di AMD al di sopra delle aspettative precedenti pongono l'argomento dell'investimento su una sola questione: se la rampa di Helios/MI450 nella seconda metà del 2026 verrà eseguita alla scala segnalata dalla dirigenza, oppure se slitterà.

Cosa deve andare bene

- La rampa di produzione di Helios inizia con i volumi iniziali nel terzo trimestre del 2026 e si espande in modo significativo nel quarto trimestre, come ha sottolineato Lisa Su nella telefonata di presentazione dei risultati, con "decine di miliardi" di ricavi annuali dall'intelligenza artificiale per i data center previsti per il 2027.

- La crescita delle CPU per server si mantiene al di sopra del 70% su base annua nel secondo trimestre e continua nel secondo semestre, sostenuta da Venice (EPYC di sesta generazione su 2-nanometri) e dall'architettura Zen 6 in fase di espansione nel 2026.

- La partnership Meta (fino a 6 gigawatt di GPU AMD Instinct) e le relazioni di co-engineering OpenAI si trasformano in flussi di ricavi prevedibili e pluriennali, ampliando il margine lordo con l'aumento dei volumi.

- Il margine lordo si mantiene vicino al 56% fino al secondo semestre, nonostante la diluizione dell'MI450, grazie al mix di CPU per server, al calo dei ricavi da gioco e alla continua crescita del segmento Embedded con margini del 39%.

Cosa potrebbe ancora andare storto

- Il fatturato dell'IA del Data Center è stato descritto come in modesto calo sequenziale nel 1° trimestre a causa del calo del fatturato in Cina, un fattore che aggiunge un rischio di concentrazione geografica alla rampa della GPU Instinct.

- L'MI450 ha un margine lordo inferiore alla media aziendale ed è destinato a crescere in modo significativo nel quarto trimestre, creando una pressione sui margini proprio nel momento in cui i ricavi stanno raggiungendo il massimo dell'anno.

- Le spedizioni di PC e giochi nel secondo semestre subiscono un vento contrario alla domanda a causa dell'aumento dei costi delle memorie e dei componenti, e si prevede che il fatturato dei giochi diminuisca di oltre il 20% rispetto al primo semestre.

- Le spese operative sono cresciute del 42% rispetto all'anno precedente nel primo trimestre e sono previste per il secondo trimestre a 3,3 miliardi di dollari, superando quello che il management ha definito il modello di investimento guidato dalla ricerca e sviluppo, aggiungendo un rischio di esecuzione se la crescita dei ricavi dovesse diminuire.

Conviene investire in Advanced Micro Devices, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo AMD, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Advanced Micro Devices, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AMD su TIKR gratuitamente →