Statistiche principali

- Prezzo attuale: ~27 dollari (6 maggio 2026)

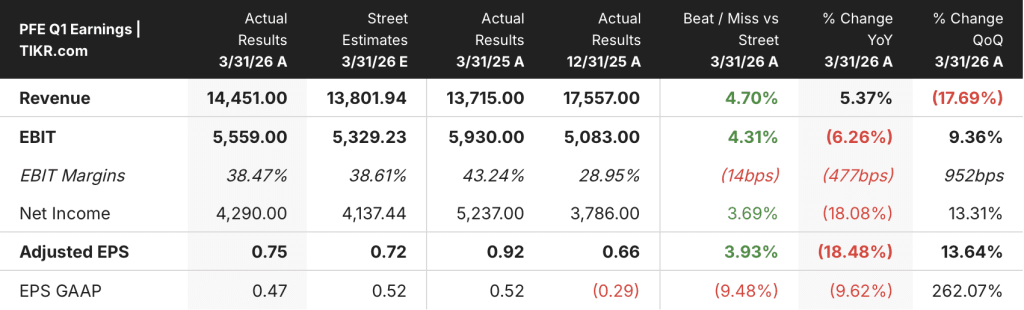

- Ricavi Q1 2026: 14,5 miliardi di dollari, in crescita del 5% rispetto all'anno precedente

- EPS rettificato del 1° trimestre 2026: 0,75 dollari, in calo del 18% su base annua (da 0,92 dollari nel 1° trimestre 2025)

- Guidance per i ricavi dell'intero anno 2026: da 59,5 a 62,5 miliardi di dollari (riconfermata)

- Guida all'EPS rettificato per l'intero anno 2026: da $2,80 a $3,00 (riconfermata)

- Obiettivo di prezzo del modello TIKR: $29 (caso medio)

- Rialzo implicito: ~8% dal prezzo attuale

Cosa è successo?

Il titolo Pfizer(PFE) ha battuto sia la linea superiore che quella inferiore nel primo trimestre del 2026, con un fatturato di 14,5 miliardi di dollari che ha superato le aspettative e un EPS rettificato di 0,75 dollari che ha superato il consenso.

Escludendo i prodotti COVID, l'attività sottostante è cresciuta di circa il 7% dal punto di vista operativo, secondo quanto dichiarato dal CFO Dave Denton durante la telefonata sugli utili del primo trimestre 2026.

Il portafoglio di prodotti acquisiti e in fase di lancio è stato il principale motore del trimestre, con un fatturato di 3,1 miliardi di dollari e una crescita operativa del 22%.

Padcev ha guidato i guadagni dell'oncologia, mentre i prodotti Seagen hanno registrato complessivamente una crescita dei ricavi operativi del 20% rispetto all'anno precedente.

Nurtec ha registrato una crescita dei ricavi operativi del 41% nel trimestre, grazie alla domanda di trattamenti acuti e preventivi dell'emicrania, secondo quanto dichiarato dall'amministratore delegato Albert Bourla nel corso della conferenza stampa sugli utili del primo trimestre 2026.

Il margine operativo rettificato si è attestato al 38%, al di sopra dei livelli pre-pandemia, grazie a una gestione disciplinata dei costi, anche se le spese di ricerca e sviluppo rettificate sono aumentate dell'11% a livello operativo a causa delle spese per i programmi oncologici e per l'obesità.

L'accordo sul brevetto Vyndamax è stato considerato un fatto positivo: Bourla ha dichiarato che l'accordo crea una chiara linea di vista verso un CAGR dei ricavi a una cifra per un periodo di cinque anni a partire dal 2029.

Anche una sentenza del tribunale belga relativa ai contratti Comirnaty dell'UE è stata citata come un vantaggio, e il management ha osservato che migliora la visibilità degli EPS e del flusso di cassa dopo il 2028.

Pfizer ha riaffermato le previsioni di fatturato per l'intero anno 2026, comprese tra 59,5 e 62,5 miliardi di dollari, e le previsioni di EPS rettificato, comprese tra 2,80 e 3,00 dollari.

Denton ha osservato che l'azienda avrebbe probabilmente alzato la guidance senza la ponderazione della metà posteriore del franchise COVID e che la guidance riaffermata dovrebbe essere considerata come derisking.

Nel 1° trimestre Pfizer ha restituito agli azionisti 2,4 miliardi di dollari attraverso il dividendo trimestrale e ha investito 2,5 miliardi di dollari nella ricerca e sviluppo interna.

I dati finanziari del titolo Pfizer

Il conto economico del titolo Pfizer racconta una storia di recupero dei margini, con una leva operativa che si sta riprendendo da un minimo compresso nel quarto trimestre del 2024, anche se i confronti su base annua rimangono difficili.

Il fatturato ha seguito un chiaro andamento stagionale negli ultimi otto trimestri: ha raggiunto un picco di 17,8 miliardi di dollari nel quarto trimestre del 2024, è sceso a 13,7 miliardi di dollari nel primo trimestre del 2025, si è ripreso a 16,7 miliardi di dollari nel terzo trimestre del 2025, per poi tornare a 14,5 miliardi di dollari nel primo trimestre del 2026.

Il dato del 1° trimestre 2026 rappresenta una crescita del 5% su base annua rispetto ai 13,7 miliardi di dollari registrati nel 1° trimestre 2025, confermando che l'attività sottostante sta crescendo attraverso il minimo stagionale, anche se il ciclo LOE pesa sulla traiettoria annuale.

Il margine lordo si è attestato al 76% nel 1° trimestre 2026, in linea con i livelli del 76% del 2° e 3° trimestre 2025 e in ripresa rispetto al 71% registrato nel 4° trimestre 2025.

La ripresa sequenziale è avvenuta nonostante l'aumento delle spese per royalty maturate nel trimestre, che secondo Denton hanno ridotto il margine lordo rispetto all'81% del T1 2025.

L'utile operativo ha raggiunto i 4,57 miliardi di dollari nel 1° trimestre 2026, in aumento rispetto ai 4,20 miliardi di dollari del 4° trimestre 2025, pur rimanendo al di sotto dei 4,82 miliardi di dollari registrati nel 1° trimestre 2025.

Il margine operativo è salito al 32% nel T1 2026 dal 24% del T4 2025, anche se si è ridotto rispetto al 35% del T1 2025, riflettendo i venti contrari in corso d'anno dovuti al ciclo LOE.

Denton ha attribuito la disciplina delle spese operative alla riduzione delle spese promozionali e di marketing e ai continui miglioramenti della produttività, con l'azienda che punta a un risparmio netto totale di 7,2 miliardi di dollari entro la fine del 2026.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Pfizer a 28,54 dollari nel caso medio, il che implica un rialzo dell'8% circa rispetto al prezzo attuale di circa 27 dollari su un orizzonte di 4,6 anni.

Le ipotesi del caso medio incorporano un CAGR dei ricavi negativo dell'1,5% fino al 2035 e un margine di utile netto del 24%, che riflette il peso dei venti contrari LOE a breve termine, prima che la pipeline post-2028 favorisca la ripresa.

L'esecuzione del 1° trimestre conferma che la strategia ponte sta funzionando: i prodotti lanciati e acquisiti stanno crescendo del 22%, fornendo una reale compensazione all'ondata di LOE in arrivo.

L'accordo su Vyndamax riduce materialmente il rischio di ribasso della valutazione, estendendo l'esclusività su un prodotto che genera oltre 6 miliardi di dollari all'anno, secondo le osservazioni di Bourla nella telefonata sugli utili del 1° trimestre 2026, e l'esito del tribunale belga migliora la chiarezza del flusso di cassa oltre il 2028.

Ai prezzi attuali, le azioni di Pfizer non quotano il successo dell'esecuzione della pipeline fino al 2029: l'IRR del 3,9% annuo nel caso intermedio riflette scetticismo sulla transizione, non ottimismo.

La vera tensione creata da questo rapporto è se la tesi della ripresa nel 2029 sia ora abbastanza credibile da sostenere il titolo per altri tre anni di pressione sul LOE.

A breve termine (fino al 2028)

- I prodotti lanciati e acquisiti hanno generato 3,1 miliardi di dollari nel solo primo trimestre, con un ritmo di oltre 12 miliardi di dollari su base annua, fornendo una compensazione concreta all'impatto dei LOE da 14 a 15 miliardi di dollari quantificato da Bourla durante la telefonata.

- Il margine operativo rettificato del 38% nel 1° trimestre ha superato i livelli pre-pandemia, segnalando che la struttura dei costi può reggere anche quando i ricavi subiscono la pressione del LOE

- La guidance per l'EPS rettificato per l'intero anno 2026 di 2,80-3,00 dollari è stata riaffermata e di fatto derischiata dalla ponderazione della metà posteriore di COVID, lasciando un limitato downside al numero a breve termine.

A lungo termine (2029 e oltre)

- L'accordo su Vyndamax aggiunge circa 2,5 anni di esclusività supplementare a un prodotto da oltre 6 miliardi di dollari, spostando l'impatto del LOE da 17 miliardi di dollari a una stima di 14-15 miliardi di dollari ed estendendo la pista del CAGR post-2028.

- Il portafoglio per l'obesità punta a una prima approvazione nel 2028, con i dati di VESPER-3 che saranno presentati all'ADA e 10 studi di Fase III pianificati quest'anno, alimentando un motore di crescita multimiliardario che il modello TIKR non valuta ancora.

- I dati sul tumore della vescica e sul mieloma multiplo, che verranno letti nel 2026 per Padcev ed Elrexfio, rappresentano i prossimi catalizzatori a breve termine per il franchise oncologico, che attualmente guida la maggior parte della crescita dei prodotti lanciati.

Conviene investire in Pfizer Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Pfizer, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Pfizer Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PFE su TIKR gratuitamente →