Principali risultati:

- Cummins (CMI) ha registrato un fatturato Q1 2026 di 8,4 miliardi di dollari, battendo le stime degli analisti, ma l'utile netto è sceso del 21% a 654 milioni di dollari. Il management ha alzato le previsioni di fatturato per l'intero anno 2026 grazie alla robusta domanda di generazione di energia.

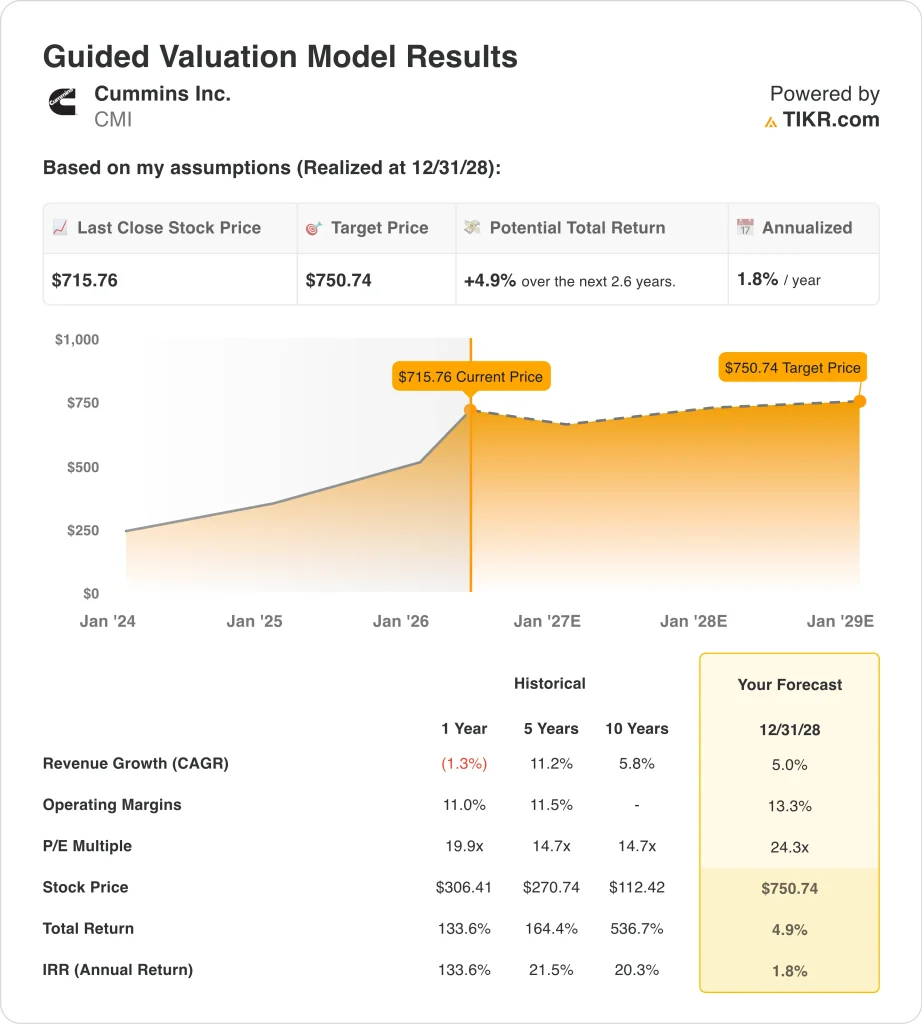

- Il titolo CMI è quotato a 716 dollari, con un rialzo del 144% circa nell'ultimo anno e vicino al massimo delle 52 settimane di 717 dollari.

- CMI potrebbe passare da 716 dollari a circa 751 dollari per azione entro dicembre 2028, sulla base di una crescita dei ricavi del 5%, margini operativi del 13,3% e un multiplo P/E di 24,3x.

- Ciò implica un modesto rendimento totale del 4,9%, o circa l'1,8% annualizzato nei prossimi 2,6 anni, suggerendo un limitato rialzo a breve termine al prezzo attuale.

Cosa è successo?

Cummins Inc. (CMI) ha fornito solidi risultati per il primo trimestre del 2026 e ha alzato la sua guidance per l'intero anno, ma il titolo riflette già molto ottimismo dopo una corsa straordinaria. Il fatturato è salito del 3% a 8,4 miliardi di dollari, battendo le stime degli analisti di circa 8,35 miliardi di dollari.

Ma l'utile netto è sceso del 21% a 654 milioni di dollari, in quanto l'aumento dei costi e degli investimenti ha pesato sulla redditività. Il management ha alzato le previsioni di fatturato per il 2026 perché la domanda di generazione di energia, che comprende i sistemi di alimentazione di riserva e le infrastrutture energetiche dei centri dati, rimane forte. I broker hanno quindi rapidamente alzato i loro obiettivi di prezzo dopo la pubblicazione dei risultati.

Cummins è un produttore globale di motori diesel e a gas naturale, sistemi di alimentazione, prodotti di filtrazione e componenti correlati. L'azienda serve un'ampia gamma di settori, tra cui l'autotrasporto, l'edilizia, l'industria mineraria e la produzione di energia. La sua divisione Accelera si concentra sui propulsori a batteria e a idrogeno per i veicoli commerciali.

Nell'aprile del 2026, Cummins ha venduto ad Alstom le sue attività di celle a combustibile a idrogeno dedicate al settore ferroviario, concentrandosi così sui mercati principali. Nel 2025, inoltre, l'azienda ha completato l'acquisizione da 4,1 miliardi di dollari delle attività di purificazione e filtrazione di Solventum, vendendo al contempo altre attività non essenziali per snellire il proprio portafoglio.

Il titolo è stato uno dei migliori del settore industriale nell'ultimo anno, guadagnando circa il 144% e avvicinandosi ai massimi delle 52 settimane. Gran parte di questo rally riflette l'entusiasmo degli investitori per i benefici della generazione di energia legati all'aumento della domanda di elettricità dei data center e alla spesa per le infrastrutture energetiche.

Tuttavia, il prezzo obiettivo di consenso degli analisti, pari a circa 693 dollari, è ora inferiore all'attuale quotazione del titolo di 716 dollari, il che indica che la maggior parte del rialzo a breve termine potrebbe già riflettersi nel prezzo dell'azione. Gli investitori stanno quindi ripensando a quanto possa ragionevolmente estendersi il rally sulla base delle stime attuali.

Ecco perché il titolo Cummins potrebbe ancora offrire significativi rendimenti a lungo termine grazie all'aumento degli investimenti nelle infrastrutture di generazione di energia nei data center e nei sistemi energetici commerciali.

Cosa dice il modello per il titolo CMI

Abbiamo analizzato il potenziale di rialzo del titolo Cummins utilizzando ipotesi di valutazione basate sulla crescita dei ricavi nel settore della generazione di energia, sul graduale recupero dei margini e sulla stabilità dei volumi dei motori nei mercati finali industriali diversificati.

Sulla base delle stime di una crescita annua dei ricavi del 5%, di margini operativi del 13,3% e di un multiplo P/E normalizzato di 24,3x, il modello prevede che il titolo Cummins possa passare da 716 a circa 751 dollari per azione.

Si tratterebbe di un rendimento totale del 4,9%, o di un rendimento annualizzato dell'1,8% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CMI:

1. Crescita dei ricavi: 5%

Cummins ha registrato una crescita dei ricavi del 3% rispetto all'anno precedente nel primo trimestre del 2026 e ha alzato le previsioni per l'intero anno grazie alla forza della generazione di energia. Il CAGR decennale dei ricavi dell'azienda è del 5,8%, quindi un tasso di crescita del 5% si allinea bene con il suo profilo storico a lungo termine.

I vantaggi della produzione di energia elettrica sono compensati dalla persistente debolezza ciclica della domanda di motori per autocarri commerciali e dalla rimodulazione delle attività nel settore dell'energia pulita.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita annuale dei ricavi del 5%, che riflette la costante esposizione industriale di Cummins e il forte slancio della generazione di energia, bilanciato dai venti contrari a breve termine nei mercati tradizionali dei camion diesel.

2. Margini operativi: 13.3%

Cummins ha registrato un margine EBIT (utile prima degli interessi e delle imposte) di circa l'11,5%. L'unità di energia pulita Accelera ha pesato sui margini complessivi della società.

Tuttavia, il management prevede che la redditività migliorerà man mano che gli sforzi di ristrutturazione prenderanno piede e i ricavi della generazione di energia ad alto margine cresceranno come quota del mix totale.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 13,3%, che riflettono la capacità di Cummins di espandere la redditività grazie alla generazione di energia che compensa gli investimenti in corso in tecnologie di trasmissione alternative nell'orizzonte di previsione.

3. Multiplo P/E di uscita: 24,3x

Cummins è attualmente scambiata a un P/E NTM (rapporto prezzo/utile dei prossimi dodici mesi) di circa 24x, ampiamente coerente con la nostra ipotesi di uscita di 24,3x. Storicamente, il titolo è stato scambiato a multipli inferiori, ma la crescita della produzione di energia ha ampliato notevolmente le aspettative degli investitori.

Sulla base delle stime di consenso degli analisti, usiamo 24,3x come multiplo di uscita, coerente con l'attuale prezzo di mercato e che riflette una crescita degli utili costante ma moderata nel lungo periodo.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo CMI fino al 2034 mostrano risultati diversi in base alla domanda di produzione di energia, al recupero dei margini e all'adozione di energia pulita (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita della produzione di energia elettrica si arresta e i margini rimangono compressi dagli investimenti nell'energia pulita → circa 0,7% di rendimento annuo

- Caso medio: La produzione di energia elettrica cresce costantemente, i margini si espandono e Accelera ottiene una trazione commerciale → circa 9,6% di rendimenti annuali

- Caso alto: La domanda di data center accelera e i propulsori alternativi acquisiscono uno slancio significativo → circa 6,0% di rendimenti annuali

In prospettiva, il titolo CMI presenta una configurazione sfumata in cui il rialzo a breve termine appare limitato ai livelli attuali, ma il modello a più lungo termine mostra un caso più convincente con l'aumento degli investimenti nelle infrastrutture di generazione di energia.

Il rendimento annualizzato a breve termine di circa l'1,8% suggerisce che il titolo potrebbe essere pienamente prezzato oggi, e il rendimento del modello a breve termine inferiore al 5% rafforza questa opinione. Gli investitori con un orizzonte pluriennale dovrebbero osservare se la domanda di generazione di energia si mantiene e se l'espansione dei margini si concretizza con la ristrutturazione del portafoglio di Cummins.

Scoprite cosa pensano gli analisti delle azioni CMI in questo momento (gratis con TIKR) >>>

Conviene investire in Cummins?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a CMI, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CMI insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Cummins su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!