Principali risultati:

- Moody's Corporation fornisce rating creditizi attraverso Moody's Investors Service e software analitici attraverso Moody's Analytics. L'EPS rettificato del primo trimestre dell'anno fiscale 2026 è aumentato del 13% rispetto all'anno precedente, raggiungendo i 4,33 dollari, mentre il fatturato è salito dell'8% a 2,1 miliardi di dollari.

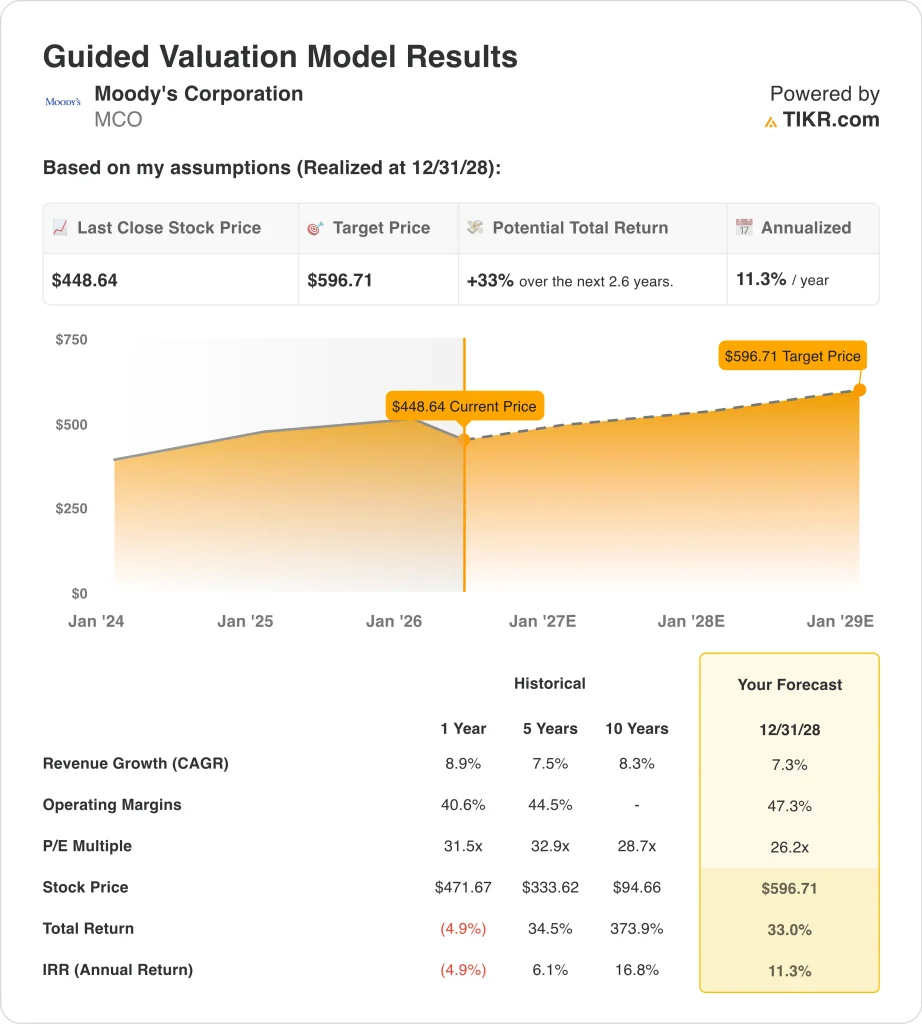

- In base alle nostre ipotesi di valutazione, il titolo MCO potrebbe ragionevolmente raggiungere i 597 dollari per azione entro la fine del 2028.

- Ciò implica un rendimento totale del 33% dal prezzo odierno di 449 dollari, con un rendimento annualizzato dell'11,3% nei prossimi 2,6 anni.

Cosa è successo?

Moody's Corporation (MCO) ha iniziato bene l'anno fiscale 2026. Secondo Reuters, l'EPS rettificato della società nel primo trimestre è aumentato del 13% rispetto all'anno precedente, raggiungendo i 4,33 dollari, mentre il fatturato è salito dell'8% a 2,1 miliardi di dollari. Dopo il trimestre, Moody's ha anche riaffermato le sue previsioni di fatturato per l'intero anno. Gli investitori hanno quindi ricevuto un chiaro segnale che l'attività è ancora in corso.

Gli sviluppi strategici sono importanti quanto i risultati ottenuti. Nell'aprile 2026 Moody's ha ampliato la sua partnership con Microsoft, inserendo la sua intelligence creditizia direttamente in Microsoft 365 Copilot. Copilot è l'assistente di produttività AI di Microsoft utilizzato da milioni di lavoratori aziendali. Secondo Reuters, Moody's ha stretto una partnership separata con Anthropic per portare i flussi di lavoro del rischio agenziale nella piattaforma Claude AI.

Moody's ha inoltre nominato Christina Kosmowski nuovo CEO di Moody's Analytics, la sua divisione software e dati. Ha stabilito una nuova sede regionale a Riyadh, in Arabia Saudita. L'azienda sta quindi costruendo sia le sue capacità di intelligenza artificiale che la sua impronta commerciale globale. MCO ha inoltre dichiarato un dividendo trimestrale in contanti di 1,03 dollari, estendendo il suo consistente record di ritorno di capitale.

Il margine EBIT LTM dell'azienda è del 44,9% e il margine lordo LTM è del 74,4%. Tuttavia, MCO ha subito una flessione del 18% rispetto ai massimi delle 52 settimane, pari a 547 dollari, per attestarsi a 449 dollari. Il prezzo obiettivo di 535 dollari implica un significativo rialzo rispetto ai livelli attuali.

Ecco perché il titolo Moody's potrebbe offrire interessanti rendimenti a due cifre fino al 2028, grazie all'integrazione dell'intelligenza artificiale che rafforza le attività di rating e di analisi.

Cosa dice il modello per il titolo MCO

Abbiamo analizzato il potenziale di rialzo del titolo Moody's sulla base della forte crescita delle attività di analisi, dell'espansione delle offerte di risk intelligence basate sull'IA e dei ricavi ricorrenti in abbonamento del segmento Moody's Analytics.

Sulla base delle stime di una crescita annuale dei ricavi del 7,3%, di margini operativi del 47,3% e di un multiplo P/E normalizzato di 26,2x, il modello prevede che il titolo Moody's possa salire da 449 a 597 dollari per azione.

Si tratterebbe di un rendimento totale del 33%, o di un rendimento annualizzato dell'11,3% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni MCO:

1. Crescita dei ricavi: 7,3%.

I ricavi di Moody's nel 1° trimestre dell'anno fiscale 2026 sono cresciuti dell'8% rispetto all'anno precedente, grazie ai solidi risultati analitici. Il CAGR a due anni dell'azienda è previsto intorno al 7,1%. Il CAGR storico a tre anni del 12,2% riflette i vantaggi strutturali derivanti dall'attività del mercato del credito globale.

Moody's Analytics beneficia dell'espansione dei ricavi da abbonamento e Moody's Investors Service (MIS) è legato ai volumi di emissione del debito globale. Entrambi i segmenti si stanno posizionando bene per l'integrazione dei dati AI con piattaforme aziendali come Microsoft 365 Copilot.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione di crescita dei ricavi del 7,3% per MCO. Questo dato riflette lo slancio sostenuto delle sottoscrizioni di analisi, la continua attività del mercato del debito e i ricavi emergenti dagli strumenti di intelligenza artificiale del rischio integrati nei flussi di lavoro aziendali.

2. Margini operativi: 47.3%

Il margine EBIT LTM di Moody's del 44,9% riflette il modello di business altamente scalabile dell'azienda. L'attività di rating genera margini eccezionali perché il costo della produzione di ulteriori valutazioni del credito è minimo rispetto alle commissioni percepite. Inoltre, il segmento analitico beneficia di flussi di ricavi ricorrenti di tipo software.

Il CAGR dell'EBITDA a tre anni del 19,2% riflette sia la crescita dei ricavi che la gestione disciplinata dei costi. Inoltre, l'integrazione dell'IA potrebbe generare un'ulteriore leva operativa migliorando l'efficienza della produzione di ricerca.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di margine operativo del 47,3% per MCO. Ciò riflette la continua leva operativa derivante dalla crescita degli abbonamenti e dall'aumento dell'efficienza indotta dall'IA nelle operazioni di ricerca e rating.

3. Multiplo P/E di uscita: 26,2x

MCO è attualmente scambiata a un P/E NTM di 26,2x, che riflette il suo profilo di utili di alta qualità e il suo moat normativo come una delle tre agenzie di rating dominanti a livello globale. Il suo P/E LTM è di 32,2x e il target di 535 dollari conferma la fiducia degli analisti nei fondamentali a breve termine.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato per MCO un multiplo P/E di uscita di 26,2x. Questo valore presuppone una modesta compressione del multiplo rispetto ai livelli attuali, in seguito alla moderazione della crescita, pur riflettendo i vantaggi competitivi e il potere di determinazione dei prezzi di Moody's.

Il rendimento da dividendo dell'1,0% di MCO e il dividendo trimestrale in contanti di 1,03 dollari per azione aggiungono una modesta componente di reddito al rendimento totale. Inoltre, l'amministratore delegato Robert Fauber continua ad attuare una disciplina strategica coerente.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

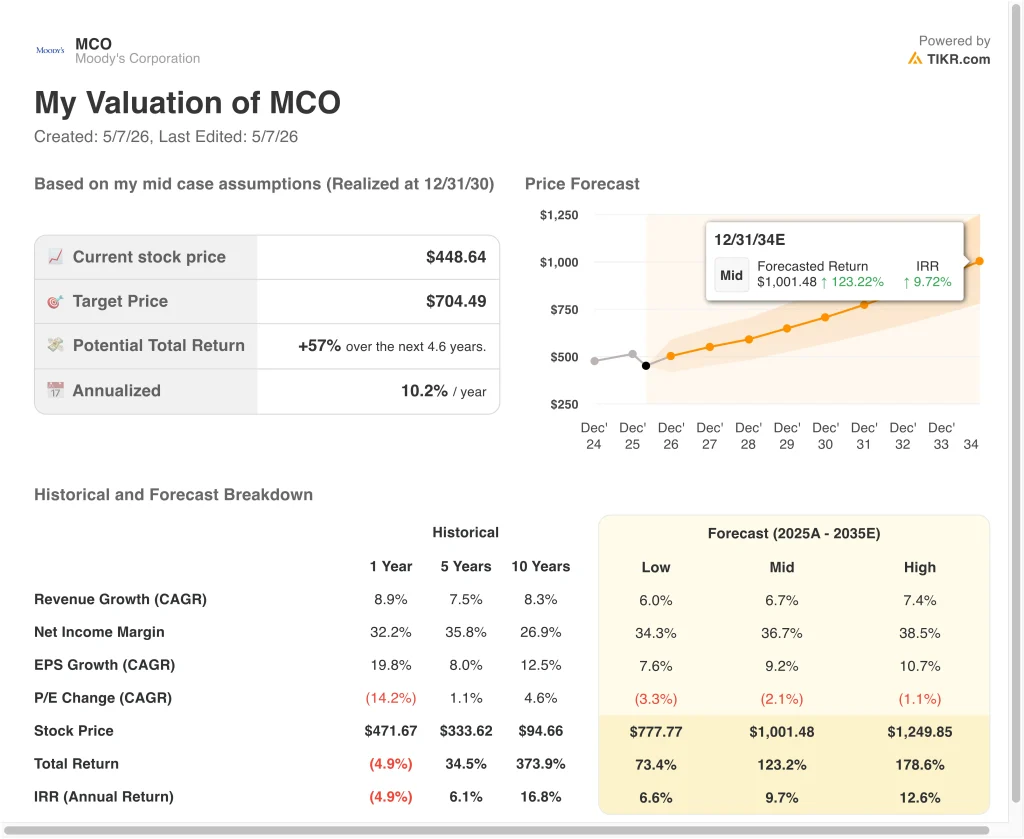

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni MCO fino al 2030 mostrano risultati diversi in base alla crescita delle analisi, alle condizioni del mercato del debito e alla monetizzazione dei prodotti AI (si tratta di stime, non di rendimenti garantiti):

- Caso basso: L'emissione di debito rallenta e l'adozione di prodotti di intelligenza artificiale delude → rendimenti annui del 6,6%.

- Caso medio: Gli abbonamenti agli analytics crescono costantemente e gli strumenti di intelligenza artificiale guadagnano terreno → 9,7% di rendimenti annuali

- Caso alto: L'intelligenza del rischio alimentata dall'IA sblocca una crescita più rapida e l'espansione dei margini → 12,6% di rendimenti annuali

In prospettiva, la configurazione di Moody's è solida ma non eccezionale ai prezzi attuali. Il rendimento annualizzato dell'11,3% del modello guidato è superiore alla soglia del 10% che di solito indica un investimento interessante a lungo termine. Tuttavia, gli investitori dovrebbero monitorare l'andamento delle emissioni di debito e il ritmo di monetizzazione dei prodotti AI di Moody's come indicatori chiave per capire se gli scenari di rendimento più elevati saranno realizzabili.

Scopri cosa pensano gli analisti delle azioni MCO in questo momento (gratis con TIKR) >>>

Conviene investire in Moody's Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a MCO, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire MCO insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare il titolo Moody's azioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!