Statistiche chiave per il titolo Toast

- Intervallo di 52 settimane: da $24 a $50

- Prezzo attuale: 28 dollari

- Obiettivo medio: 36 dollari

- Obiettivo alto: $51

- Consenso degli analisti: 15 acquisti / 4 outperform / 10 mantenimento

- Obiettivo modello TIKR (dicembre 2030): $64

Cosa è successo?

Toast, Inc.(TOST) è la piattaforma di gestione dei ristoranti basata su cloud dominante negli Stati Uniti, in grado di gestire tutto, dai terminali per i punti vendita e i sistemi di visualizzazione delle cucine alle buste paga, agli ordini online, alla fidelizzazione e ora agli strumenti operativi basati sull'intelligenza artificiale in oltre 164.000 ristoranti e punti vendita al dettaglio.

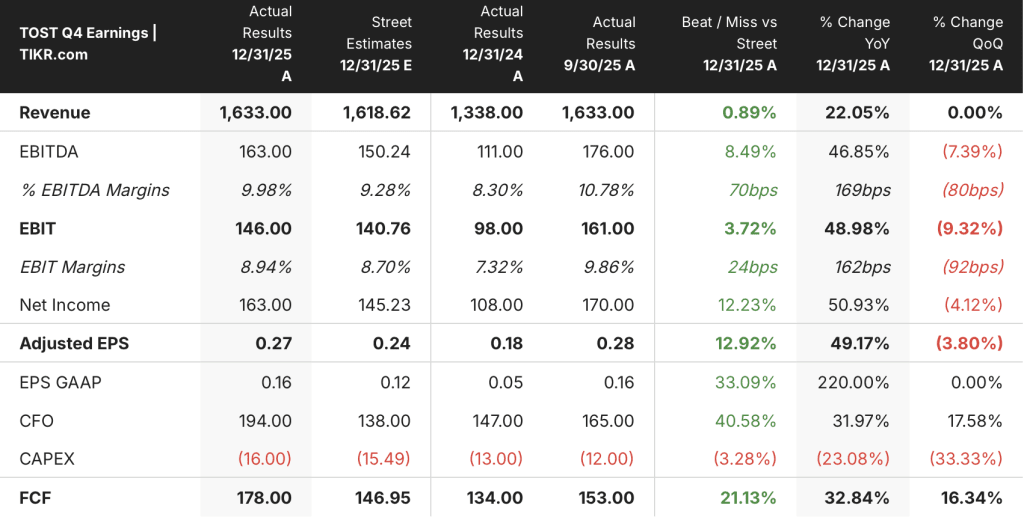

Le azioni Toast hanno chiuso il quarto trimestre del 2025 con risultati che hanno battuto Wall Street su quasi tutti i fronti: il fatturato è stato di 1.633 milioni di dollari contro le stime di consenso di 1.619 milioni di dollari, mentre l'EPS rettificato di 0,27 dollari ha superato le stime di 0,24 dollari del 12,9%.

Il dato più importante è stato l'EBITDA, che ha raggiunto 163 milioni di dollari nel quarto trimestre, con un balzo del 46,85% rispetto all'anno precedente e un miglioramento di 70 punti base dei margini, mentre la cifra per l'intero anno si attesta a 633 milioni di dollari.

Toast ha aggiunto un numero record di 30.000 location nette nel 2025, chiudendo l'anno a 164.000, e l'amministratore delegato Aman Narang ha dichiarato durante la telefonata per gli utili del quarto trimestre che l'azienda ora gestisce il 20% dei ristoranti di piccole e medie dimensioni negli Stati Uniti, una quota che è quasi raddoppiata negli ultimi tre anni.

I ricavi dei servizi in abbonamento della piattaforma sono aumentati del 33% per l'intero anno, raggiungendo i 936 milioni di dollari, superando la crescita del fatturato totale del 24% a 6,15 miliardi di dollari, un segnale del fatto che l'adozione di software di valore più elevato sta accelerando più rapidamente del business complessivo.

Al di là del core, i nuovi mercati di Toast hanno raddoppiato l'ARR nel 2025, superando i 100 milioni di dollari, con le acquisizioni aziendali tra cui Applebee's e Firehouse Subs, che rappresentano due delle più grandi sottoscrizioni di clienti nella storia dell'azienda.

La presenza internazionale si estende ora a quattro mercati - Stati Uniti, Canada, Regno Unito, Irlanda e Australia - e il dispositivo POS portatile Toast Go 3 è stato lanciato in tutti e quattro i mercati internazionali alla fine di aprile, ampliando l'ecosistema hardware e rafforzando il volano del go-to-market al di fuori del Nord America.

Per quanto riguarda i prodotti, Toast ha lanciato ToastIQ, un assistente AI conversazionale, meno di quattro mesi prima della conferenza stampa, e più della metà dei 164.000 locali Toast lo ha già utilizzato, con clienti che hanno inviato collettivamente più di 8 milioni di domande.

Ad aprile e maggio Toast ha anche annunciato una serie di partnership: un accordo con Alicart Restaurant Group per Carmine's Times Square (che gestisce fino a 3.000 coperti al giorno e oltre 40 milioni di dollari di fatturato annuo), una nuova alleanza con Preferred Hotels & Resorts che posiziona Toast come fornitore di POS raccomandato in tutti gli hotel statunitensi, britannici, irlandesi e canadesi che si occupano di ristorazione e una partnership strategica con The Alinea Group per l'implementazione di Toast nei locali stellati Michelin, tra cui Alinea e Next.

L'azienda ha inoltre restituito 235 milioni di dollari agli azionisti attraverso il riacquisto di azioni dall'inizio del suo programma di riacquisto e il Consiglio ha approvato un nuovo aumento di 500 milioni di dollari dell'autorizzazione al riacquisto.

Le previsioni per l'intero anno 2026 prevedono una crescita del profitto lordo ricorrente tra il 20% e il 22% e un EBITDA rettificato tra i 775 e i 795 milioni di dollari, mentre le previsioni per il primo trimestre 2026 prevedono un EBITDA rettificato tra i 160 e i 170 milioni di dollari e una crescita del profitto lordo ricorrente tra il 22 e il 24%.

Il parere di Wall Street sul titolo TOST

I guadagni del quarto trimestre di TOST hanno confermato ciò che i dati segnalavano da diversi trimestri: la piattaforma sta scalando con una leva operativa e i nuovi mercati non sono più esperimenti, ma stanno crescendo insieme al nucleo centrale.

Nel quarto trimestre l'EBITDA di Toast è cresciuto del 46,85% rispetto all'anno precedente, raggiungendo 163 milioni di dollari; l'EBITDA rettificato per l'intero anno ha raggiunto i 633 milioni di dollari e le stime di consenso puntano ora a circa 785 milioni di dollari per il 2026, il che rappresenta una crescita del 27% circa su un anno in cui i margini hanno già raggiunto gli obiettivi a medio termine prima del previsto.

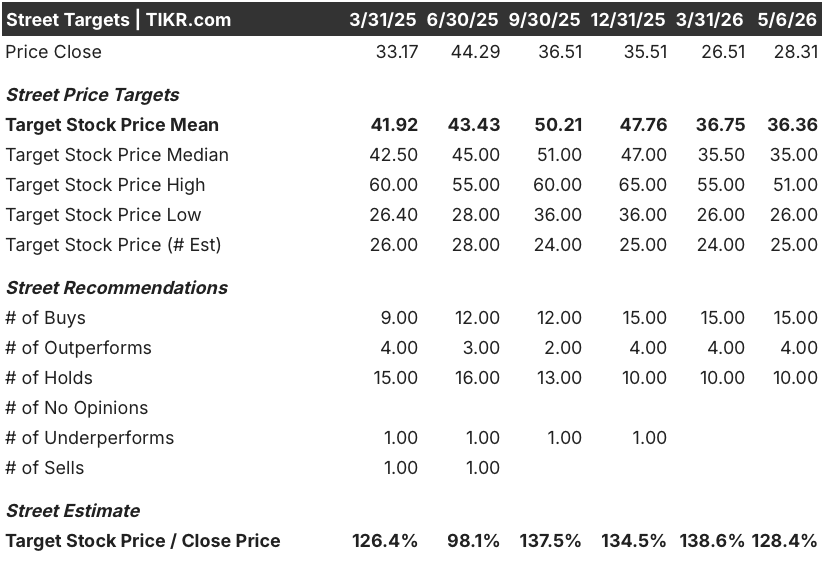

Quindici dei 29 analisti che coprono TOST hanno assegnato un rating Buy, con 4 Outperform e 10 Hold, con un obiettivo di prezzo medio di circa 36 dollari, che implica un rialzo di circa il 28% rispetto al prezzo attuale di 28,31 dollari; l'opinione pubblica sta osservando se i nuovi TAM, tra cui le imprese, la vendita al dettaglio e l'internazionale, possono sostenere la narrativa di espansione dell'EBITDA, mentre i venti contrari delle tariffe e dei chip di memoria mettono sotto pressione i margini dell'hardware nel breve termine.

Narang ha dichiarato agli investitori durante la telefonata del quarto trimestre che "oltre la metà delle nostre interazioni di assistenza inizia ora in modo digitale attraverso un agente AI", con il 70% di queste che non si rivolge mai a un umano, una riduzione strutturale dei costi che espande direttamente i margini EBITDA senza richiedere investimenti incrementali.

Nel quarto trimestre il GPV per sede è diminuito dell'1% rispetto all'anno precedente, un dato da tenere d'occhio per l'evoluzione delle tendenze di spesa dei consumatori e dell'incertezza macroeconomica fino al 2026.

I risultati dell'EBITDA del secondo e terzo trimestre del 2026 determineranno se l'obiettivo di crescita annuale del 27% è valido, dato che il vento contrario dei chip di memoria si concentra nella seconda metà dell'anno.

Cosa dice il modello di valutazione?

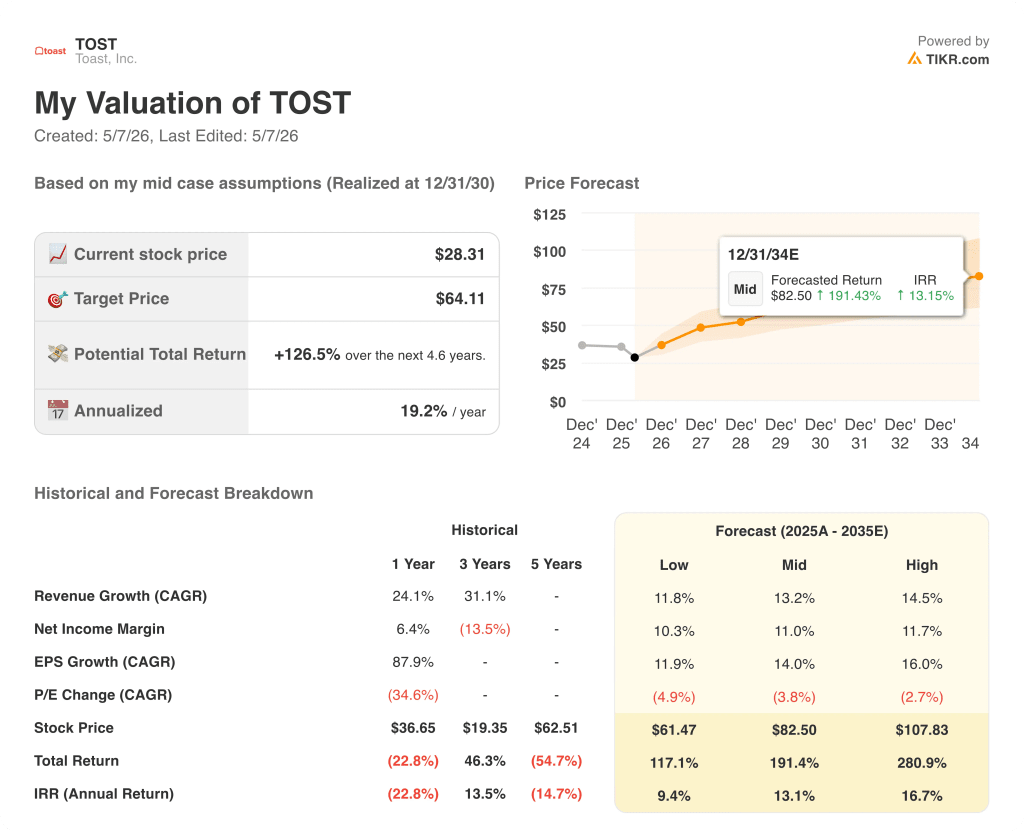

Il modello TIKR prevede che il titolo Toast raggiunga 82,50 dollari entro dicembre 2034, grazie a un CAGR dei ricavi del 13,2% fino al 2035 e a un margine di utile netto dell'11,0%, entrambi determinati dalla continua aggiunta di località, dall'espansione dell'ARPU attraverso nuovi TAM e dalla leva operativa derivante dall'assistenza e dall'infrastruttura di prodotto abilitate dall'intelligenza artificiale.

A 28,31 dollari, con il caso medio che implica un rendimento totale del 191% e un IRR annualizzato del 13% circa, a fronte di un'attività che genera già 633 milioni di dollari di EBITDA rettificato e che cresce del 27% circa in prospettiva, il titolo Toast è sottovalutato per gli investitori con un orizzonte pluriennale disposti a lasciar crescere la tesi dell'espansione del TAM.

Il caso d'investimento per Toast si riduce a una domanda: l'espansione multi-verticale della piattaforma tiene la sua curva di monetizzazione quando si sposta oltre i ristoranti?

Il caso di investimento per Toast si riduce all'esecuzione: il rapporto sugli utili del 1° trimestre 2026 di oggi è il primo banco di prova per verificare se l'espansione multi-TAM della piattaforma mantiene la sua curva di monetizzazione sotto la pressione dei costi reali.

Cosa aspettarsi dai risultati del 1° trimestre 2026

Toast presenterà oggi i risultati del primo trimestre 2026 dopo la chiusura del mercato. Il management ha previsto un EBITDA rettificato di 160-170 milioni di dollari e una crescita del profitto lordo ricorrente del 22-24%.

- EBITDA rettificato: il consenso si aspetta circa 165 milioni di dollari; un risultato pari o superiore a 170 milioni di dollari segnalerebbe che il vento contrario ai costi dell'hardware viene assorbito meglio di quanto si temesse, mentre un risultato inferiore a 160 milioni di dollari riapre il dibattito sulla compressione dei margini.

- Crescita del profitto lordo ricorrente: il punto medio della guidance, pari al 23%, implica che il motore di monetizzazione della piattaforma ha retto a un primo trimestre stagionalmente più leggero; si dovrà verificare se la crescita dell'ARR SaaS sosterrà il ritmo del 28% registrato nel quarto trimestre del 2025.

- Aggiunte nette di location: il management ha previsto aggiunte nette per l'intero anno al di sopra del record di 30.000 stabilito nel 2025, quindi il Q1 stabilisce la traiettoria; qualsiasi decelerazione sequenziale nei nuovi contributi TAM (retail, enterprise, international) sarebbe il primo segno che la tesi dell'espansione sta rallentando

- GPV per sede: dopo un calo dell'1% su base annua nel 4° trimestre, gli investitori osserveranno se il traffico dei consumatori presso i ristoranti si stabilizzerà o si deteriorerà ulteriormente a causa dell'incertezza macroeconomica nel 2° trimestre.

- Commento su ToastIQ: con oltre 8 milioni di interrogazioni inviate nei primi quattro mesi dopo il lancio, qualsiasi segnale di monetizzazione o rivelazione di prezzi basati sull'utilizzo durante la telefonata riprezzerebbe in modo sostanziale l'opzionalità AI attualmente incorporata nel titolo Toast a zero.

Conviene investire in Toast, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Toast, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Toast, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni TOST su TIKR gratuitamente →