Statistiche principali

- Prezzo attuale: ~40$ (chiusura del 6 maggio 2026, in calo di ~8%)

- GTV Q1 2026: 10,29 miliardi di dollari, in crescita del 13% su base annua

- Ricavi totali Q1 2026: 1,02 miliardi di dollari, in crescita del 14% a/a

- Ricavi pubblicitari e di altro tipo nel 1° trimestre 2026: 286 milioni di dollari, in crescita del 16% rispetto all'anno precedente

- EBITDA rettificato del 1° trimestre 2026: 300 milioni di dollari, in crescita del 23% rispetto all'anno precedente

- Utile netto GAAP del 1° trimestre 2026: 144 milioni di dollari, in crescita del 36% rispetto all'anno precedente

- Guidance GTV Q2 2026: 10,1 miliardi di dollari - 10,25 miliardi di dollari (crescita dall'11% al 13% su base annua)

- Guidance EBITDA Adj. per il 2° trimestre 2026: 290 milioni di dollari - 300 milioni di dollari (crescita dell'11%-15% su base annua)

- Previsione ricavi pubblicitari Q2 2026: crescita dall'11% al 14% YoY

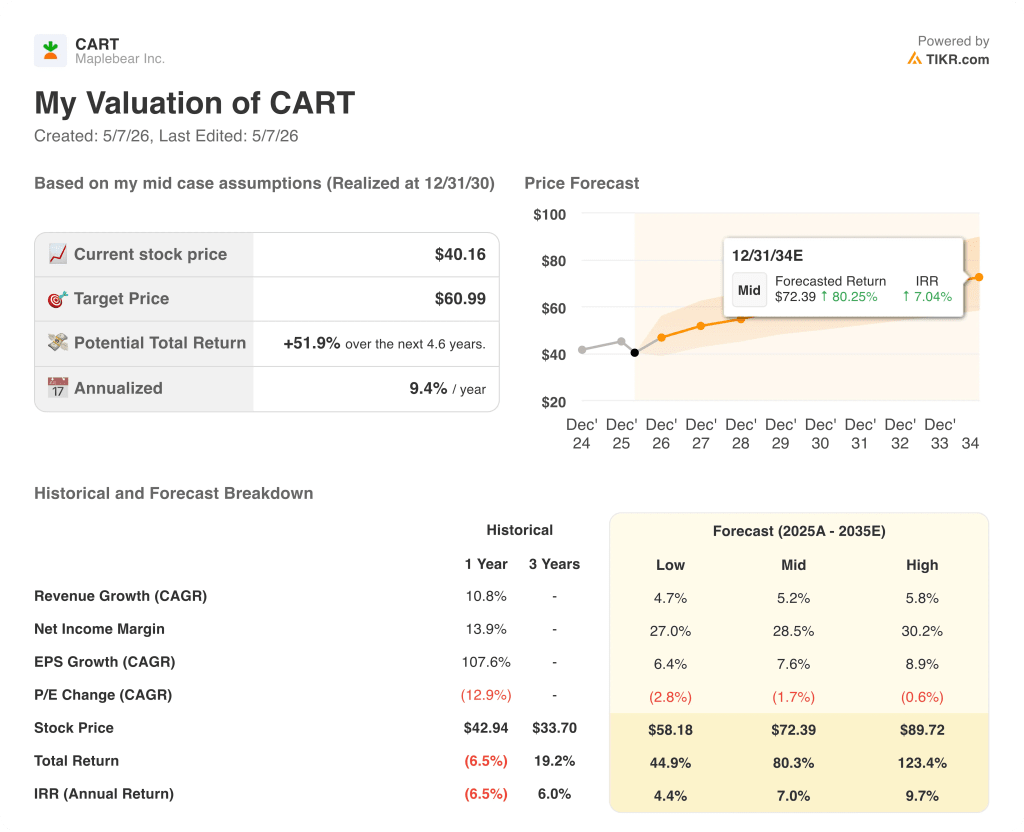

- Obiettivo di prezzo del modello TIKR: ~$61 (caso medio)

- Rialzo implicito: ~52%

Il titolo Instacart ha appena superato il miliardo di dollari di fatturato trimestrale. Ecco cosa mostrano i guadagni.

Il titolo Instacart(CART) è sceso di circa l'8% il 6 maggio, nonostante Maplebear Inc. abbia dichiarato un fatturato totale per il primo trimestre del 2026 di 1,02 miliardi di dollari, in crescita del 14% rispetto all'anno precedente e per la prima volta ha superato il miliardo di dollari in un singolo trimestre.

Il GTV ha raggiunto i 10,29 miliardi di dollari, con un aumento del 13% rispetto all'anno precedente, segnando il nono trimestre consecutivo di crescita a due cifre del GTV e la prima volta che l'azienda ha superato i 10 miliardi di dollari in un singolo trimestre, secondo quanto dichiarato dall'amministratore delegato Chris Rogers durante la telefonata sugli utili del primo trimestre.

I ricavi pubblicitari e di altro tipo sono stati pari a 286 milioni di dollari, con un aumento del 16% rispetto all'anno precedente, il tasso di crescita pubblicitaria più rapido dal terzo trimestre del 2023, grazie alla forza di un'ampia gamma di marchi di grandi, medie dimensioni ed emergenti.

Gli ordini hanno raggiunto i 91,2 milioni, con un aumento del 10% rispetto all'anno precedente, con un valore medio degli ordini di 113 dollari, in crescita del 3% rispetto all'anno precedente, grazie alla forte performance dei rivenditori di club e all'approfondimento del coinvolgimento dei clienti.

L'EBITDA rettificato ha raggiunto i 300 milioni di dollari, con un aumento del 23% rispetto all'anno precedente, mentre l'utile netto GAAP ha raggiunto i 144 milioni di dollari, con un aumento del 36% rispetto all'anno precedente, grazie alla leva operativa su tutte le voci di spesa.

La società ha riacquistato 349 milioni di dollari di azioni nel 1° trimestre e ha annunciato un aumento di 1 miliardo di dollari dell'autorizzazione al riacquisto, oltre a una nuova linea di credito revolving non garantita da 500 milioni di dollari.

Il flusso di cassa libero è stato di 253 milioni di dollari, con un calo del 10% rispetto all'anno precedente, principalmente a causa di 60 milioni di dollari di accordi normativi pagati nel 1° trimestre 2026 e di un incasso favorevole di crediti nel periodo precedente che non si è ripetuto.

Per il secondo trimestre del 2026, la dirigenza ha previsto un GTV compreso tra 10,1 miliardi di dollari e 10,25 miliardi di dollari, pari a una crescita dell'11-13% rispetto all'anno precedente, con una crescita dei ricavi pubblicitari prevista tra l'11% e il 14% rispetto all'anno precedente.

La previsione di un EBITDA rettificato per il Q2 di 290-300 milioni di dollari implica una crescita dell'11-15% su base annua, anche se il direttore finanziario Emily Reuter ha osservato che il Q1 ha beneficiato dell'abrogazione tardiva della tassa sui servizi digitali del Canada, un vantaggio che non si ripercuote sul Q2.

Il management ha ribadito l'obiettivo per l'intero anno di una crescita dell'EBITDA rettificato superiore a quella del GTV, pur segnalando che il ritmo di espansione dei margini si modererà nel 2026, quando la società reinvestirà in molteplici iniziative di crescita.

Risultati del modello di valutazione delle azioni Instacart (TIKR)

Il modello TIKR valuta il titolo Instacart a circa 61 dollari nel caso medio, il che implica un rialzo del 52% rispetto alla chiusura del 6 maggio di circa 40 dollari.

Lo scenario intermedio ipotizza un CAGR dei ricavi del 5,2% fino al 2035 e un margine di utile netto del 28,5%, con un CAGR dell'EPS del 7,6% e il modello che raggiunge un prezzo del titolo di 72 dollari entro dicembre 2034.

Lo scenario basso, con un CAGR dei ricavi del 4,7% e un margine di utile netto del 27%, implica un prezzo delle azioni di circa 58 dollari entro il 2034, che rappresenta comunque un rialzo del 45% circa rispetto ai livelli attuali.

L'ipotesi alta, con un CAGR dei ricavi del 5,8% e un margine di utile netto del 30,2%, colloca il titolo a circa 90 dollari entro il 2034, con un rendimento totale del 123%.

La crescita dei ricavi pubblicitari del 16% nel 1° trimestre e l'espansione della redditività supportano la traiettoria intermedia, anche se il calo dell'8% dopo gli utili suggerisce che il mercato sta valutando il rischio di decelerazione del 2° trimestre piuttosto che l'attuale tasso di crescita.

La sottovalutazione del titolo Instacart a ~40 dollari dipende quasi esclusivamente dal fatto che l'ecosistema pubblicitario e della piattaforma continui a crescere a un ritmo tale da giustificare le ipotesi di espansione dei margini del modello.

La tesi d'investimento di Instacart si basa su una domanda: può l'ecosistema pubblicitario e dei dati scalare abbastanza velocemente da guidare l'espansione dei margini anche se l'azienda reinveste in modo aggressivo nell'intelligenza artificiale, a livello internazionale e nei punti vendita?

Caso basso

- La crescita dei ricavi pubblicitari rallenta dal 16% del 1° trimestre verso la fascia bassa della guidance per il 2° trimestre (11%), poiché i marchi si ritirano a causa dell'incertezza macroeconomica e i budget pubblicitari si comprimono.

- L'acquisizione di Instaleap aggiunge complessità internazionale e costi di integrazione prima di generare un contributo significativo alle entrate

- L'espansione dei margini si attenua notevolmente nel 2026 e oltre, con una crescita dell'EBITDA rettificato che si colloca nella fascia bassa dell'obiettivo a lungo termine del 4%-5% del GTV.

- La pressione sul free cash flow continua a causa degli accordi normativi e delle spese di reinvestimento, che pesano sul CAGR triennale del 6% indicato dal modello storico.

Caso alto

- Il margine di guadagno netto del 30,2%, previsto dal modello, diventa raggiungibile grazie all'aumento della leva operativa nel mercato condiviso e nell'infrastruttura aziendale.

- La pubblicità raggiunge la fascia alta della guidance Q2 con una crescita del 14% e mantiene questa traiettoria grazie all'espansione della rete Carrot Ads oltre i 310 partner e alle partnership fuori piattaforma con Meta, The Trade Desk e TikTok.

- L'aumento di oltre 10 punti percentuali delle vendite online di Storefront Pro accelera l'adozione da parte dei rivenditori a livello internazionale, con Costco Spagna e Francia che superano le aspettative iniziali come punto di prova.

- Cart Assistant, attualmente attivo con il 25% dei clienti statunitensi, favorisce l'aumento delle dimensioni del carrello e la fidelizzazione, mentre l'esperienza di acquisto agenziale matura e si espande

Conviene investire in Maplebear Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Instacart, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Maplebear Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo CART su TIKR gratuitamente →