Principali risultati:

- Thermo Fisher Scientific (TMO) ha battuto le stime sull'EPS rettificato del primo trimestre del 2026, con un valore di 5,44 dollari rispetto a un consenso di circa 5,24 dollari, mentre il fatturato è cresciuto del 6% a 11,0 miliardi di dollari grazie all'acquisizione di Clario.

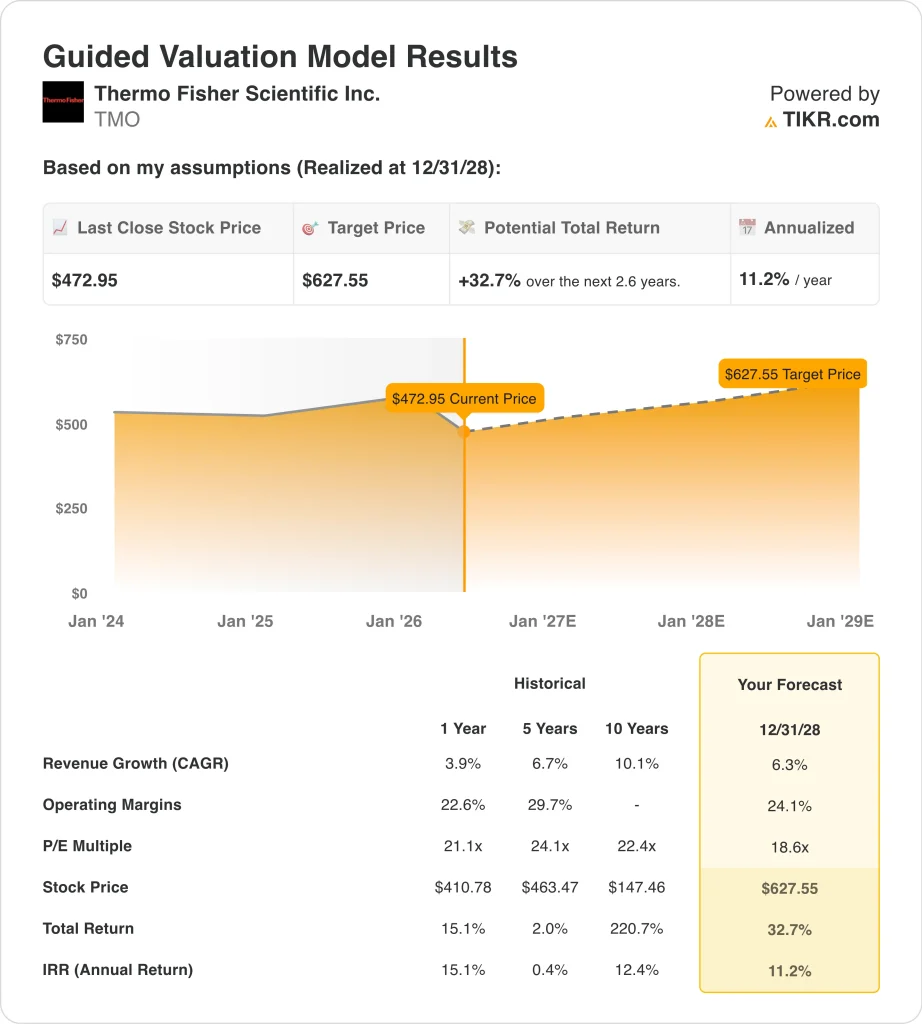

- Il titolo TMO è quotato a 473 dollari, con un calo del 20% circa rispetto all'anno precedente e ben al di sotto dei massimi di 644 dollari delle 52 settimane.

- TMO potrebbe passare da 473 dollari a circa 628 dollari per azione entro dicembre 2028, sulla base di una crescita dei ricavi del 6,3%, margini operativi del 24,1% e un multiplo P/E di 18,6x.

- Ciò implica un rendimento totale del 32,7%, o circa l'11,2% annualizzato nei prossimi 2,6 anni, rendendolo un setup interessante secondo i criteri del modello.

Cosa è successo?

Thermo Fisher Scientific (TMO) ha battuto le aspettative sugli utili del 1° trimestre 2026, ma ha segnalato significativi venti contrari a breve termine che hanno mantenuto il mercato cauto. I ricavi sono cresciuti del 6% a 11,0 miliardi di dollari, sostenuti in parte dall'acquisizione di Clario Holdings, una società di software per studi clinici acquisita per circa 10 miliardi di dollari alla fine del 2025.

Thermo Fisher Scientific è la più grande azienda di strumenti e attrezzature per le scienze della vita al mondo. Produce strumenti scientifici, materiali di consumo per il laboratorio e prodotti chimici speciali utilizzati per la scoperta di farmaci, i test clinici, la genomica e la bioproduzione.

L'azienda serve aziende farmaceutiche e biotecnologiche, ospedali, istituti di ricerca accademici e agenzie governative. La sua attività di CDMO (Contract Development and Manufacturing Organization) aiuta le aziende farmaceutiche a produrre terapie su scala commerciale.

Nel luglio 2025, Thermo Fisher ha ampliato la sua partnership strategica con Sanofi per supportare la produzione di altri prodotti farmaceutici negli Stati Uniti, a testimonianza della durata dei rapporti di outsourcing delle grandi aziende farmaceutiche. Nell'aprile 2026, inoltre, l'azienda ha accettato di vendere la sua attività di microbiologia alla società di private equity Astorg per circa 1,075 miliardi di dollari, concentrandosi così su segmenti a più alta crescita.

Il target di consenso degli analisti per TMO è di circa 620 dollari, il che implica un rialzo del 31% circa rispetto alla quotazione attuale. Inoltre, la società ha battuto le stime sull'EPS rettificato per più trimestri consecutivi, il che suggerisce che l'azienda sta ottenendo buoni risultati rispetto ai propri obiettivi interni.

La capacità del management di mantenere costantemente i risultati rispetto alle stime, rimodellando al contempo attivamente il portafoglio, dà agli investitori motivo di credere che l'attuale ribasso sia una reazione eccessiva a sfide gestibili nel breve termine, piuttosto che un deterioramento strutturale dell'azienda.

Ecco perché il titolo Thermo Fisher potrebbe recuperare in modo significativo con la ripresa degli investimenti nel settore biofarmaceutico e con l'inizio del contributo su scala dei servizi clinici derivanti dall'acquisizione di Clario.

Cosa dice il modello per il titolo TMO

Abbiamo analizzato il potenziale di rialzo del titolo Thermo Fisher utilizzando ipotesi di valutazione basate sulla crescita dei servizi biofarmaceutici, sull'espansione dei ricavi CDMO e sulla ripresa della spesa per la ricerca accademica e delle scienze della vita nelle attività relative a strumenti e materiali di consumo.

Sulla base delle stime di una crescita annua dei ricavi del 6,3%, di margini operativi del 24,1% e di un multiplo P/E normalizzato di 18,6x, il modello prevede che il titolo Thermo Fisher possa passare da 473 dollari a circa 628 dollari per azione.

Si tratterebbe di un rendimento totale del 32,7%, o di un rendimento annualizzato dell'11,2% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo TMO:

1. Crescita dei ricavi: 6,3%

Thermo Fisher ha registrato una crescita dei ricavi del 6% nel 1° trimestre 2026, con l'acquisizione di Clario che ha contribuito in modo significativo al risultato. Il CAGR decennale dei ricavi dell'azienda si attesta intorno al 10,1%, mentre il CAGR del consenso a 2 anni si attesta intorno al 6,4%. La crescita organica di base dovrebbe riaccelerare con la normalizzazione della spesa in conto capitale delle biofarmacie dopo il periodo di correzione post-COVID.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita dei ricavi del 6,3%, che riflette la costante riaccelerazione di Thermo Fisher con la ripresa degli investimenti nel settore biofarmaceutico e l'inizio del contributo delle attività Clario acquisite di recente ai ricavi di base.

2. Margini operativi: 24,1%.

Il margine EBIT LTM di Thermo Fisher si avvicina al 18,8%, ma la media quinquennale si aggira intorno al 29,7%, riflettendo la correzione dei margini post-COVID nel segmento dei servizi biofarmaceutici. L'azienda sta ricostruendo i margini attraverso la disciplina dei costi e la leva operativa nei suoi prodotti di laboratorio e nei servizi biofarmaceutici. Clario aggiunge analisi cliniche basate su software che comportano margini strutturalmente più elevati rispetto all'hardware tradizionale.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 24,1%, che riflettono il percorso di Thermo Fisher verso il recupero dei margini grazie all'accelerazione della crescita dei ricavi e alla maggiore incidenza dei servizi a più alto margine sul mix.

3. Multiplo P/E di uscita: 18,6x

Il P/E NTM di Thermo Fisher si attesta a circa 18,6x, che riflette una significativa riduzione rispetto alla media quinquennale vicina a 24x. Il multiplo più basso tiene conto sia dell'azzeramento dei ricavi post-COVID sia dell'incertezza a breve termine sulla spesa accademica e sui rischi di inflazione. Tuttavia, l'azienda ha mantenuto costanti ritmi di guadagno anche in questo periodo difficile.

Sulla base delle stime di consenso degli analisti, utilizziamo 18,6x come multiplo di uscita, che riflette un mercato che ha rivalutato TMO in modo conservativo e in cui è plausibile un'espansione della valutazione se la domanda di biofarmaci si normalizza e la ripresa dei margini continua.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo TMO fino al 2034 mostrano risultati diversi in base all'andamento della spesa biofarmaceutica, alla crescita dei CDMO e al recupero dei margini operativi (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda accademica rimane debole e la spesa in conto capitale delle biofarmacie si riprende solo lentamente → circa 4,7% di rendimento annuo

- Caso medio: gli investimenti nel settore biofarmaceutico si riprendono, l'integrazione di Clario produce sinergie e i margini si ricostituiscono → circa 7,4% di rendimenti annuali

- Caso alto: Accelerazione dei volumi di CDMO, forte ripresa della domanda accademica e recupero più rapido dei margini → circa 9,9% di rendimento annuo

In prospettiva, il titolo TMO presenta un modello di rendimento a breve termine di circa l'11,2% annuo, il che suggerisce che il titolo potrebbe avere un prezzo interessante ai livelli attuali rispetto al suo potere di guadagno a lungo termine. Il calo del 20% su base annua ha creato uno sconto significativo rispetto all'obiettivo di consenso degli analisti, pari a circa 620 dollari, e il management ha costantemente conseguito utili trimestrali migliori anche durante la correzione post-COVID.

Gli investitori dovrebbero monitorare il ritmo della ripresa della spesa in conto capitale nel settore biofarmaceutico e la rampa di acquisizione di Clario come i due catalizzatori più importanti per convalidare la tenuta delle ipotesi del modello a breve termine.

Scopri cosa pensano gli analisti del titolo TMO in questo momento (gratis con TIKR) >>>

Conviene investire in Thermo Fisher?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a TMO, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire TMO insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza il titolo Thermo Fisher su TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!