Punti di forza:

- Marathon Petroleum Corporation (MPC) è una delle maggiori società indipendenti di raffinazione, commercializzazione e trasporto di petrolio negli Stati Uniti, con una capitalizzazione di mercato di circa 72 miliardi di dollari.

- MPC ha riportato un EPS rettificato per il primo trimestre 2026 di 1,65 dollari, più che raddoppiando le stime del consenso di Wall Street di 0,75 dollari, grazie agli elevati margini di raffinazione legati al conflitto in Medio Oriente.

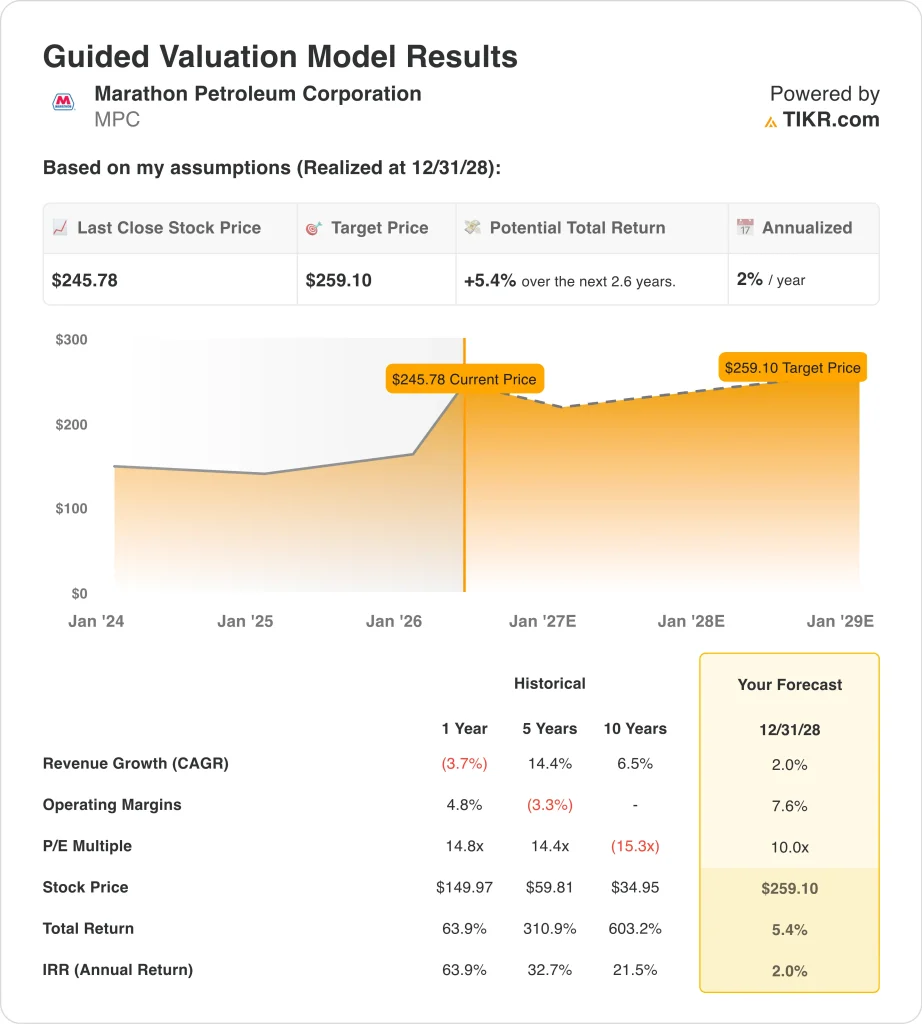

- Il modello prevede che il titolo MPC possa salire da 246 a circa 259 dollari per azione entro dicembre 2028, con un rendimento totale del 5,4%.

- Ciò equivale a circa il 2% di rendimento annualizzato nei prossimi 2,6 anni, il che suggerisce che il titolo si sta avvicinando alla piena valutazione ai prezzi attuali.

Cosa è successo?

Marathon Petroleum Corporation (MPC) ha conseguito uno dei maggiori risultati del trimestre. L'EPS rettificato è stato di 1,65 dollari, più che raddoppiando le stime di consenso di 0,75 dollari. L'utile netto è tornato a 511 milioni di dollari dopo una perdita nel 1° trimestre dell'anno precedente. Il conflitto in Iran ha ampliato drasticamente i margini di raffinazione e ha favorito gli eccezionali risultati del trimestre.

Lo scenario geopolitico è stato un importante volano per le raffinerie statunitensi. Le interruzioni delle forniture di petrolio dal Medio Oriente hanno aumentato il differenziale tra i costi di produzione del greggio e i prezzi dei prodotti raffinati. Questo differenziale è spesso chiamato "crack spread" ed è il principale fattore di profitto per le imprese di raffinazione. Ma le prime notizie di un potenziale accordo tra Stati Uniti e Iran hanno fatto precipitare i titoli energetici all'inizio di maggio 2026.

Il management si è mosso rapidamente anche sul fronte della struttura del capitale e della leadership. Marathon ha assicurato una nuova linea di credito revolving quinquennale da 5 miliardi di dollari nell'aprile 2026. La società ha nominato Maria Khoury direttore finanziario e Maryann Mannen presidente. Marathon ha inoltre dichiarato un dividendo trimestrale di 1 dollaro, pagabile il 20 maggio 2026, che premierà direttamente gli azionisti.

Gli investitori stanno ora discutendo se l'attuale contesto di margini sia sostenibile. Il titolo è sceso di oltre il 5% il 6 maggio, quando i prezzi del petrolio sono scesi a causa delle speculazioni sull'accordo con l'Iran. Questa brusca reazione dimostra quanto il titolo sia sensibile ai titoli geopolitici.

Ecco perché il titolo Marathon Petroleum potrebbe avere un percorso di rendimento più modesto nei prossimi anni, nonostante il forte slancio degli utili.

Cosa dice il modello per il titolo MPC

Abbiamo analizzato il potenziale di rialzo del titolo Marathon Petroleum in base all'utilizzo della sua capacità di raffinazione, alle ipotesi di crack spread normalizzato e alla disciplina di rendimento del capitale.

Sulla base delle stime di crescita dei ricavi annui del 2,0%, dei margini operativi del 7,6% e di un multiplo P/E normalizzato di 10,0x, il modello prevede che il titolo Marathon Petroleum possa passare da 246 a circa 259 dollari per azione.

Si tratterebbe di un rendimento totale del 5,4%, o di un rendimento annualizzato del 2,0% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo MPC:

1. Crescita dei ricavi: 2%

Marathon Petroleum ha riportato un EPS rettificato per il 1° trimestre 2026 di 1,65 dollari, superando le stime di consenso di 0,75 dollari. Anche l'EPS rettificato del 4° trimestre 2025, pari a 4,07 dollari, ha battuto nettamente le aspettative di 2,88 dollari. Tuttavia, entrambi i risultati sono stati determinati da un contesto geopolitico insolito e non riflettono una base di ricavi strutturalmente più elevata per l'azienda.

Il CAGR del consenso a due anni è negativo di circa lo 0,2%, il che riflette le aspettative degli analisti per una moderazione quando il vento di coda dell'Iran finirà per svanire. I volumi di raffinazione di Marathon sono in gran parte limitati dalla capacità, quindi la crescita del fatturato dipende dai prezzi dei prodotti e dai livelli di produzione. Il management ha fissato la produzione del 1° trimestre a 2.770 mila barili al giorno, mostrando un quadro operativo stabile ma sostanzialmente piatto.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita annuale dei ricavi del 2,0%. Questo tasso è leggermente superiore al CAGR negativo del consenso, ma riflette il potenziale di aumento dei volumi e un modesto miglioramento dei prezzi. Non si ipotizza un ambiente di picchi di margine di raffinazione sostenuti in futuro.

2. Margini operativi: 7.6%

Marathon Petroleum opera con un margine EBIT LTM del 5,1% e un margine lordo del 10,7%. In condizioni normali, la raffinazione è un'attività con margini ridotti e gli spread fluttuano in modo significativo con la dinamica del greggio. L'attuale contesto di margini è temporaneamente superiore alle norme storiche a causa del conflitto in Medio Oriente.

L'azienda ha un debito netto di circa 32,2 miliardi di dollari e un rapporto tra debito netto ed EBITDA di 2,72x. Questa leva è gestibile nell'attuale contesto favorevole della raffinazione. Ma potrebbe diventare più gravoso se i margini dovessero tornare a comprimersi verso le medie normalizzate di lungo periodo.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 7,6%. Si tratta di un significativo passo avanti rispetto all'attuale margine EBIT del 5,1%, ma riflette l'ipotesi che gli spread rimangano modestamente al di sopra delle medie di lungo periodo. È coerente con un contesto di offerta di raffinazione strutturalmente più ristretto piuttosto che con un ciclo di picco.

3. Multiplo P/E di uscita: 10x

Marathon Petroleum tratta attualmente a un P/E forward NTM di 8,49x. Il titolo ha registrato un'impennata di quasi il 50% da un anno all'altro e il vento di coda geopolitico sembra ampiamente prezzato. L'obiettivo degli analisti, pari a 255 dollari, si colloca appena al 4% circa al di sopra del prezzo attuale di 246 dollari, mostrando una limitata convinzione degli analisti su un ulteriore rialzo a breve termine.

L'intervallo di 52 settimane, compreso tra $145 e $262, evidenzia come i titoli della raffinazione possano muoversi in modo drammatico in base alle condizioni del mercato energetico. Il titolo è più che raddoppiato rispetto al suo minimo di 52 settimane prima di arretrare leggermente. Questo posiziona MPC vicino alla parte superiore della sua recente storia commerciale e crea un punto di ingresso impegnativo per i nuovi investitori.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita pari a 10,0x. Si tratta di un multiplo leggermente superiore all'attuale P/E NTM di 8,49x e presuppone una modesta rivalutazione, in quanto il mercato prezza la potenza degli utili normalizzati. Un'ulteriore compressione del multiplo verso le medie storiche del settore energetico ridurrebbe i rendimenti previsti.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

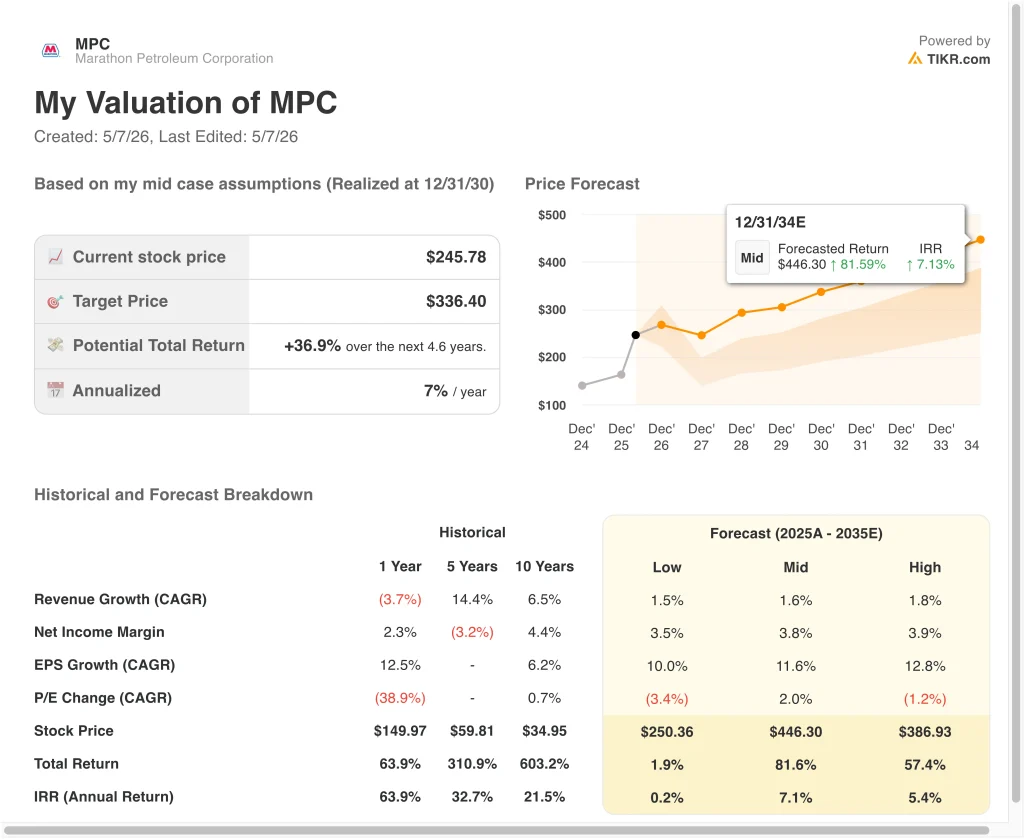

Diversi scenari per il titolo MPC fino al 2034 mostrano risultati diversi in base alla sostenibilità dei margini di raffinazione, alla normalizzazione dello spread del greggio e alle condizioni geopolitiche (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Le tensioni geopolitiche si attenuano e i margini di raffinazione si comprimono bruscamente → circa 0% di rendimento annuo

- Caso medio: Gli spread di raffinazione si normalizzano modestamente al di sopra delle medie storiche con volumi costanti → circa 7% di rendimento annuo

- Caso alto: i vincoli di approvvigionamento persistono, ma la crescita degli utili è inferiore alle ipotesi del caso medio → circa 5% di rendimento annuo

In futuro, il titolo Marathon Petroleum si muoverà in base alle condizioni dei margini di raffinazione e agli sviluppi geopolitici del Medio Oriente. Il modello suggerisce che i rendimenti a breve termine sono modesti, dato il forte rally dell'anno in corso e la sensibilità del titolo alla risoluzione del conflitto in Iran.

Gli investitori pazienti possono trovare conforto nel dividendo trimestrale e nell'attività di riacquisto di azioni in corso, ma il rialzo della valutazione rispetto ai prezzi attuali appare limitato nella maggior parte degli scenari.

Scopri cosa pensano gli analisti del titolo MPC in questo momento (gratis con TIKR) >>>

Conviene investire in Marathon Petroleum?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a MPC, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire MPCinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Marathon Petroleumsu TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizza le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!