Dati chiave sul titolo Accenture

- Intervallo delle ultime 52 settimane: da174 a 326 dollari

- Prezzo attuale: 175 dollari

- Obiettivo medio di mercato: 250 $

- Obiettivo massimo degli analisti: 320 $

- Consenso degli analisti: 14 "Buy" / 4 "Outperform" / 10 "Hold" / 1 "Underperform" / 1 "Sell"

- Obiettivo del modello TIKR (dic. 2030): $

Cosa è successo?

Accenture plc (ACN) è una società globale di servizi professionali che aiuta le grandi imprese a trasformare le proprie operazioni attraverso la tecnologia, l’integrazione dell’intelligenza artificiale e i servizi gestiti.

Il titolo Accenture si è quasi dimezzato rispetto al suo massimo di 325,71 $ raggiunto nelle ultime 52 settimane, eppure l’attività sottostante ha appena registrato il trimestre con il maggior volume di ordini nella storia dell’azienda.

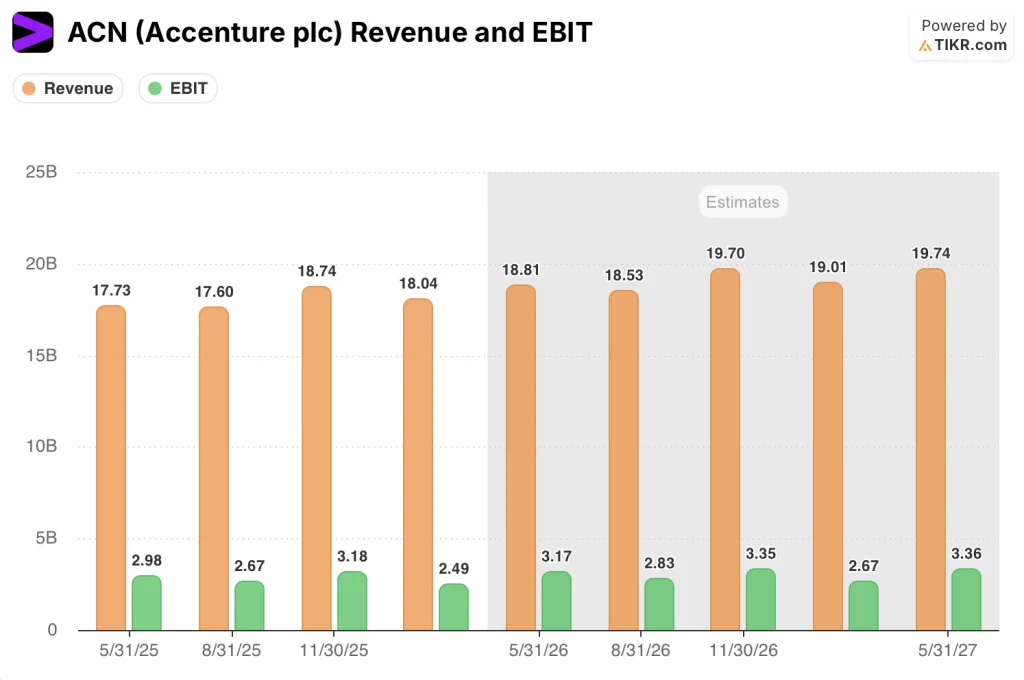

Il fatturato del secondo trimestre dell’anno fiscale 2026 si è attestato a 18,04 miliardi di dollari, in crescita dell’8,3% su base annua, posizionandosi nella fascia alta dell’intervallo previsto dalla società.

I nuovi ordini hanno raggiunto il record di 22,1 miliardi di dollari nel trimestre, portando gli ordini del primo semestre a 43 miliardi di dollari e consentendo all’azienda di superare la soglia dei 20 miliardi di dollari per il terzo trimestre consecutivo.

Un numero record di 41 clienti ha registrato ordini superiori a 100 milioni di dollari in un singolo trimestre, in aumento rispetto alla fascia bassa dei 30 clienti di appena un anno fa, una cifra che l’amministratore delegato Julie Sweet ha descritto come prova diretta della «continua domanda di reinvenzione su larga scala».

Sweet ha approfondito il quadro della domanda di IA, dicendo agli investitori: «L’IA, allo stato attuale, potrebbe rivelarsi la più potente innovazione tecnologica dai tempi dell’elettricità».

L’azienda ha aumentato il proprio budget annuale per le acquisizioni a 5 miliardi di dollari, investendo 1,6 miliardi di dollari nel solo secondo trimestre in obiettivi quali Faculty (una società di servizi nativi di IA con sede nel Regno Unito), CyberCX, leader nel settore della sicurezza informatica, e Ookla, un’azienda specializzata in dati di network intelligence che genera un fatturato annuo di 231 milioni di dollari attraverso un modello di abbonamento non basato su FTE.

Il flusso di cassa libero di 3,67 miliardi di dollari nel secondo trimestre ha superato le stime di Wall Street di quasi il 196%, trainato dal miglioramento dei giorni medi di incasso (DSO) e dai guadagni in termini di efficienza operativa; l’azienda ha inoltre aumentato le previsioni sul flusso di cassa libero per l’intero anno di 1 miliardo di dollari, portandolo a un intervallo compreso tra 10,8 e 11,5 miliardi di dollari.

Il parere di Wall Street sul titolo ACN

Il titolo Accenture riflette un clima di paura, ma la traiettoria futura dei ricavi e degli utili suggerita dai dati sugli ordini racconta una storia diversa.

Le stime di consenso sui ricavi prevedono una crescita di circa il 6% nel prossimo trimestre, sulla scia dell’8,3% su base annua registrato nel secondo trimestre, mentre l’EBIT dovrebbe raggiungere circa 3,17 miliardi di dollari nel prossimo trimestre rispetto ai 2,49 miliardi del secondo trimestre, riflettendo il continuo effetto leva operativa man mano che la società converte il proprio portafoglio ordini record.

Dei 29 analisti che seguono il titolo ACN, 14 assegnano un rating «Buy» e 4 un «Outperform», con un obiettivo di prezzo medio di 249 dollari, il che implica un potenziale di rialzo di circa il 43% rispetto ai livelli attuali; il mercato sta aspettando che Accenture dimostri che il suo budget di acquisizioni da 5 miliardi di dollari acceleri la conversione dei ricavi non legati al personale a tempo pieno (non-FTE) anziché diluire i margini a breve termine.

L’intervallo di prezzo target va da un minimo di 210 dollari a un massimo di 320 dollari, uno spread che riflette una vera e propria biforcazione: i ribassisti ritengono che l’incertezza macroeconomica e i venti contrari provenienti dalla Federal Reserve statunitense freneranno la crescita fino all’anno fiscale 2027, mentre i rialzisti indicano la traiettoria record degli ordini e il superamento dell’effetto frenante della Federal Reserve nel quarto trimestre come il punto di svolta che colmerà il divario verso la fascia superiore ai 300 dollari.

Con un rapporto EV/EBIT NTM pari a 8,95x, meno della metà della sua media storica di 18,82x e il multiplo più basso mai registrato dal titolo nel dato quinquennale, il titolo Accenture appare sottovalutato in un contesto di ordini record e di una previsione di crescita dell’EBIT di circa il 6% nel prossimo trimestre, grazie all’espansione dei servizi gestiti basati sull’intelligenza artificiale.

La rivelazione di Sweet secondo cui sono già stati impiegati oltre 85.000 professionisti nel campo dell’IA e dei dati, superando in anticipo l’obiettivo di 80.000 fissato dalla stessa azienda, ridefinisce Accenture non come un’azienda che insegue la domanda di IA, ma come una realtà che opera già su larga scala all’interno di tale settore.

Un deterioramento degli ordini relativi ai servizi gestiti, cresciuti del 10% in dollari USA in questo trimestre, minerebbe la tesi sulla conversione dei ricavi ricorrenti e comprimerebbe ulteriormente il multiplo.

La conference call sui risultati del terzo trimestre dell’anno fiscale 2026 è il momento da tenere d’occhio: in quel trimestre ricorre l’anniversario del rallentamento del settore federale statunitense, e l’azienda ha previsto un ritorno alla crescita per il settore federale; questo dato specifico dirà agli investitori se il portafoglio ordini si sta convertendo al tasso implicito nell’attuale obiettivo medio.

Cosa dice il modello di valutazione?

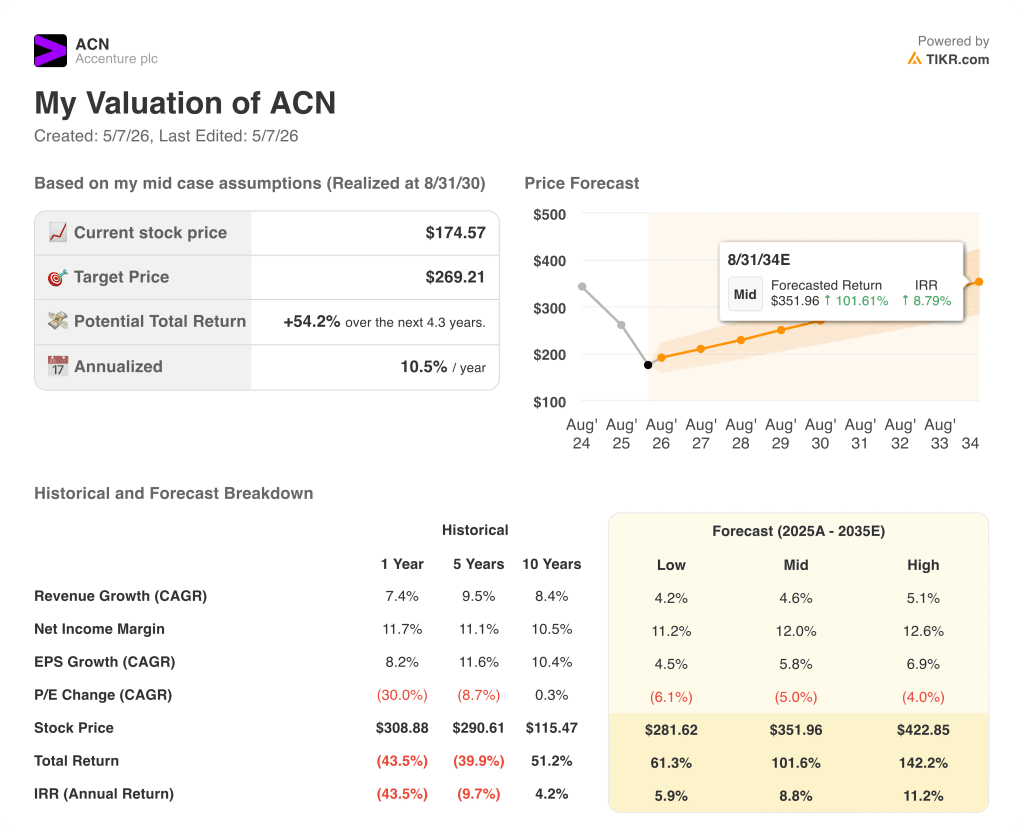

Il modello TIKR valuta ACN a circa 352 dollari nello scenario intermedio (realizzato ad agosto 2030), basato su un CAGR dei ricavi di circa il 5% e su un margine di utile netto in espansione dall’attuale 11,7% verso il 12%; si tratta di ipotesi sufficientemente conservative da far sì che anche lo scenario base (circa 282 dollari, con un IRR del 6% circa) implichi comunque un significativo potenziale di rialzo rispetto ai livelli attuali.

A 175 dollari, il titolo Accenture viene scambiato a un prezzo che il modello TIKR assegna solo al suo scenario più pessimistico; tuttavia, anche tale scenario base ipotizza rendimenti positivi, facendo apparire il prezzo attuale sottovalutato rispetto a qualsiasi andamento ragionevole degli utili e dei margini supportato dai dati sugli ordini della società stessa.

L’argomentazione verte sul fatto che il tasso di conversione degli ordini in ricavi si mantenga, e il divario tra lo scenario più pessimistico e il prezzo attuale è sufficientemente ampio da offrire agli investitori, in sostanza, una protezione dal ribasso con un potenziale di rialzo asimmetrico.

Cosa deve andare per il verso giusto

- Quarto trimestre dell’anno fiscale 2026: il settore federale torna a crescere come previsto, eliminando un fattore di frenata pari a circa l’1% che ha compresso la crescita dei ricavi nelle Americhe da un tasso sottostante del 6% a un 3% riportato

- I ricavi non FTE derivanti dalle acquisizioni di Faculty, Ookla e DLB Associates iniziano a riflettersi nelle prenotazioni e nel mix dei ricavi entro due o tre trimestri, giustificando l’impiego di 5 miliardi di dollari a margini più elevati

- Gli ordini relativi ai servizi gestiti, pari a 10,8 miliardi di dollari in questo trimestre con un rapporto book-to-bill di 1,2, continuano a convertirsi ai ritmi attuali, spingendo il CAGR dei ricavi verso l’ipotesi di scenario intermedio compreso tra il 5% e il 6%

- I progetti basati sull’intelligenza artificiale passano dalla fase di proof-of-concept alla produzione su larga scala presso gli oltre 100 clienti che Accenture ha aggiunto ai programmi avanzati di IA solo in questo trimestre, ampliando la dimensione media e la durata dei contratti

Cosa potrebbe andare storto

- L’escalation del conflitto in Medio Oriente potrebbe compromettere i circa 1 miliardo di dollari di ricavi annuali che Accenture genera nella regione, un rischio che la CFO Angie Park ha esplicitamente citato nel commento alle previsioni del secondo trimestre

- L’incertezza macroeconomica induce le grandi imprese a ritardare o a tagliare i programmi di trasformazione pluriennali su cui si basano i 41 clienti che generano oltre 100 milioni di dollari di ordini per trimestre, comprimendo gli ordini al di sotto della soglia dei 20 miliardi di dollari nell’anno fiscale 2027

- I multipli di acquisizione più elevati per gli obiettivi nativi dell’IA (Park ha confermato che la società sta pagando al di sopra delle medie storiche per Faculty e asset simili) comprimono l’EPS a breve termine rispetto alle stime di consenso che determinano l’attuale obiettivo di prezzo medio di 249 dollari

- La crescita dei ricavi rallenta verso il CAGR dello scenario pessimistico del 4%, lasciando il titolo valutato in modo equo a 282 dollari anziché ai 352 dollari dello scenario intermedio, una differenza significativa per gli investitori che acquistano ai livelli attuali

Dovresti investire in Accenture Plc?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo ACN e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Accenture Plc insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo ACN su TIKR →