Statistiche chiave per le azioni Western Digital

- Intervallo di 52 settimane: da $44 a $484

- Prezzo attuale: $483

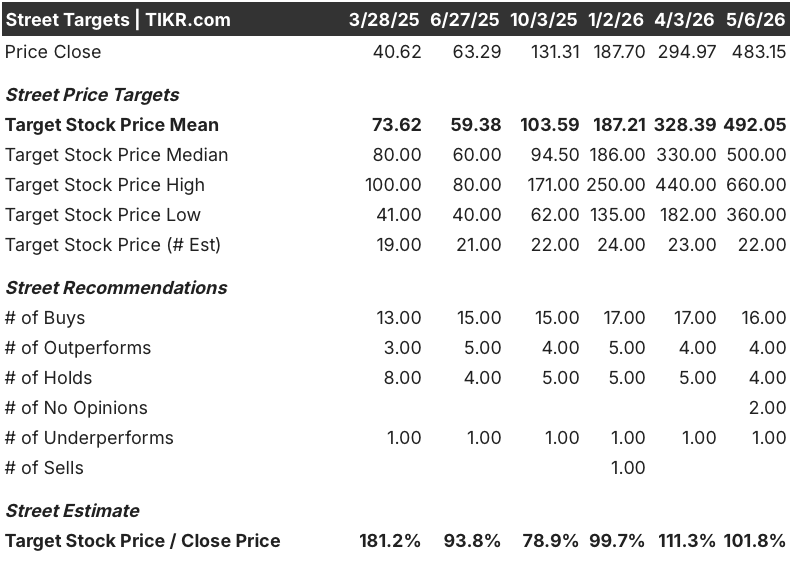

- Obiettivo medio: $492

- Obiettivo alto: 660 dollari

- Consenso degli analisti: 16 Buy / 4 Outperform / 4 Holds / 2 No Opinions / 1 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $1.220

Cosa è successo?

Western Digital Corporation(WDC) produce hard disk (HDD), i dispositivi di archiviazione magnetica ad alta capacità che si trovano al centro di tutti i principali data center AI del mondo.

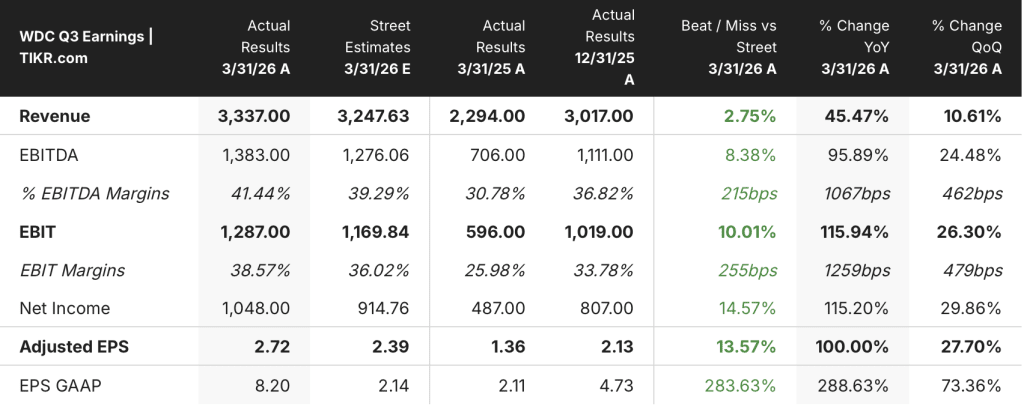

Il 30 aprile l'azienda ha comunicato i risultati del terzo trimestre dell'anno fiscale 2026, registrando un fatturato di 3,34 miliardi di dollari, con un aumento del 45,5% rispetto all'anno precedente e battendo le stime di consenso di 3,25 miliardi di dollari.

Le azioni di Western Digital erano già più che raddoppiate da un anno all'altro prima della stampa, grazie allo stesso commercio di infrastrutture AI che ha fatto salire Seagate del 150% e Sandisk di oltre il 360% nel 2026.

L'EPS non-GAAP è stato di 2,72 dollari, in crescita del 97% rispetto allo stesso trimestre dell'anno precedente e superiore alle stime degli analisti di 2,39 dollari.

Il margine lordo ha superato il 50% per la prima volta nella storia recente dell'azienda, attestandosi al 50,5%, con un aumento di 440 punti base su base sequenziale.

L'azienda ha previsto per il quarto trimestre un fatturato di 3,65 miliardi di dollari, con una crescita di circa il 40% rispetto all'anno precedente, anticipando le stime di 3,46 miliardi di dollari.

Western Digital ha completato lo scorporo dell'unità di memoria flash Sandisk all'inizio del 2025, consentendole di concentrarsi interamente sugli HDD e sul mercato dei data center hyperscaler, che ora rappresenta l'89% del fatturato totale.

Il fatturato del cloud ha raggiunto i 3 miliardi di dollari nel terzo trimestre, con una crescita del 48% rispetto all'anno precedente, trainata dall'aumento della domanda di unità nearline ad alta capacità da parte degli hyperscaler che costruiscono infrastrutture per l'inferenza e l'addestramento dell'intelligenza artificiale.

L'azienda ha spedito 222 exabyte nel trimestre, con un aumento del 34% rispetto all'anno precedente, e ha registrato un free cash flow di 978 milioni di dollari, pari a un margine di free cash flow del 29%.

A febbraio, Western Digital ha annunciato una nuova autorizzazione al riacquisto di azioni per 4 miliardi di dollari, in aggiunta al precedente programma da 2 miliardi di dollari; l'azienda ha aumentato il suo dividendo trimestrale del 20%, portandolo a 0,15 dollari per azione.

L'amministratore delegato Irving Tan ha inquadrato l'ambiente della domanda in termini strutturali durante la telefonata sugli utili del primo trimestre 2026: "l'economia dei dati guidata dall'intelligenza artificiale sta creando una domanda senza precedenti di storage ad alta capacità, affidabile e ad alte prestazioni sugli HDD", aggiungendo che l'azienda prevede ora una crescita dello storage dei dati a lungo termine superiore a un CAGR del 25%.

Le unità ePMR di prossima generazione da 40 terabyte sono in fase di qualifica con tre clienti hyperscale e sono pronte per la produzione in volumi nella seconda metà del calendario 2026, mentre la tecnologia HAMR (heat-assisted magnetic recording), in grado di superare i 100 terabyte per unità, è in fase di qualifica con quattro clienti in vista di una produzione prevista per il 2027.

Gli accordi a lungo termine con i clienti si estendono ora al 2028 e al 2029, con i principali hyperscaler che hanno effettuato ordini di acquisto con 52 settimane di anticipo.

Il parere di Wall Street sul titolo WDC

La stampa del terzo trimestre di WDC non si è limitata a battere le stime, ma ha ripristinato la traiettoria degli utili per un'azienda che meno di due anni fa generava margini lordi a una cifra, e le stime previsionali stanno solo iniziando a riflettere ciò che il ciclo della domanda di hyperscaler può fare a un'azienda di HDD pura.

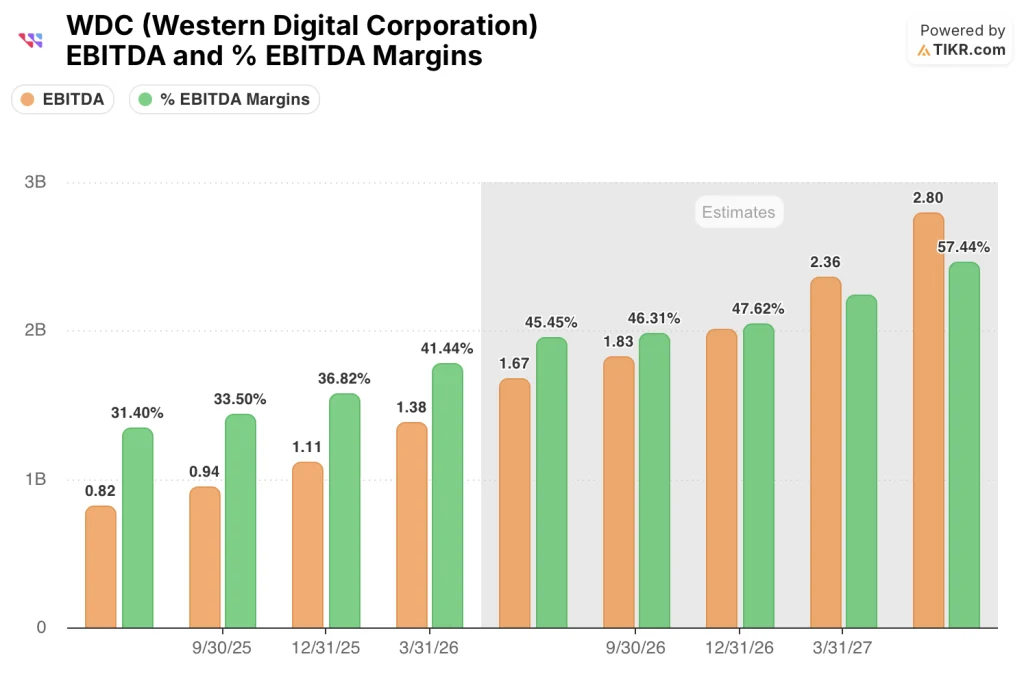

L'EBITDA di WDC ha raggiunto 1,38 miliardi di dollari nel terzo trimestre, con un aumento del 95,9% rispetto all'anno precedente, e i margini EBITDA sono saliti al 41,4% rispetto al 31% circa dell'anno precedente; il consenso prevede un'ulteriore crescita dell'EBITDA del 104% per il quarto trimestre, a circa 1,67 miliardi di dollari, con margini prossimi al 46%.

16 Buy / 4 Outperform / 4 Holds / 2 No Opinions / 1 Underperform di 27 analisti, con un obiettivo di prezzo medio di circa 492 dollari, che implica un rialzo di circa il 2% rispetto ai livelli attuali, uno spread che suggerisce che la strada è vicina al fair value mentre l'attività sta ancora accelerando.

L'obiettivo massimo della strada è di 660 dollari, mentre il minimo è di 360 dollari, un divario che si ridurrà in base a una variabile: il rispetto dei tempi di esecuzione della rampa di 40 terabyte ePMR e di qualificazione HAMR fino alla seconda metà del calendario 2026.

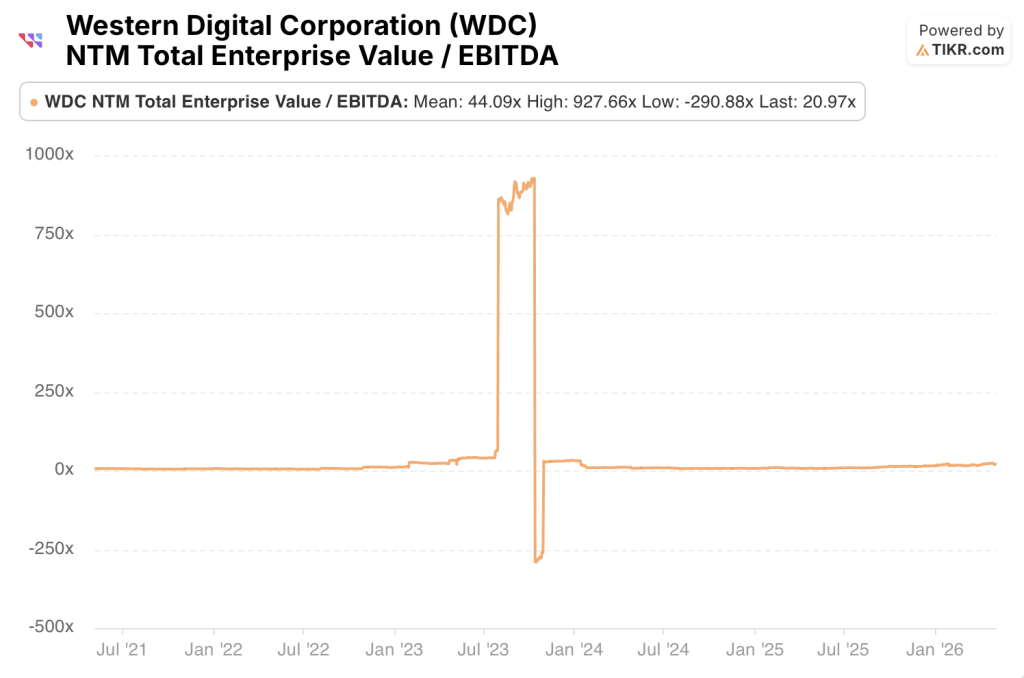

Scambiato a circa 21x NTM EV/EBITDA contro una media storica di 5 anni di circa 44x, il titolo Western Digital appare sottovalutato in un momento in cui l'EBITDA sta crescendo di oltre il 95% su base annua e il consenso prevede un'ulteriore crescita del 104% nel quarto trimestre, rendendo l'attuale multiplo uno sconto significativo rispetto alla storia del titolo in un momento molto più debole del ciclo degli utili.

Il direttore finanziario Kris Sennesael ha sottolineato alla conferenza Barclays del 5 maggio che le aspettative di CAGR degli exabyte sono passate dal 25% a "forse qualcosa che inizia con un 3", una revisione della domanda che non è ancora stata assorbita dagli obiettivi di prezzo del consenso.

Se la rampa dell'ePMR da 40 terabyte dovesse slittare o se la qualificazione dell'HAMR dovesse incontrare problemi di rendimento, la traiettoria del margine lordo si interromperebbe, poiché entrambe le unità sono fondamentali per il calo del costo per terabyte che è alla base della storia di espansione del margine.

Gli utili del quarto trimestre e la prima stampa contenente i dati sulle spedizioni di ePMR da 40 terabyte saranno il primo punto di riferimento per verificare se la guida da 3,65 miliardi di dollari e l'obiettivo del margine lordo del 51-52% sono rispettati.

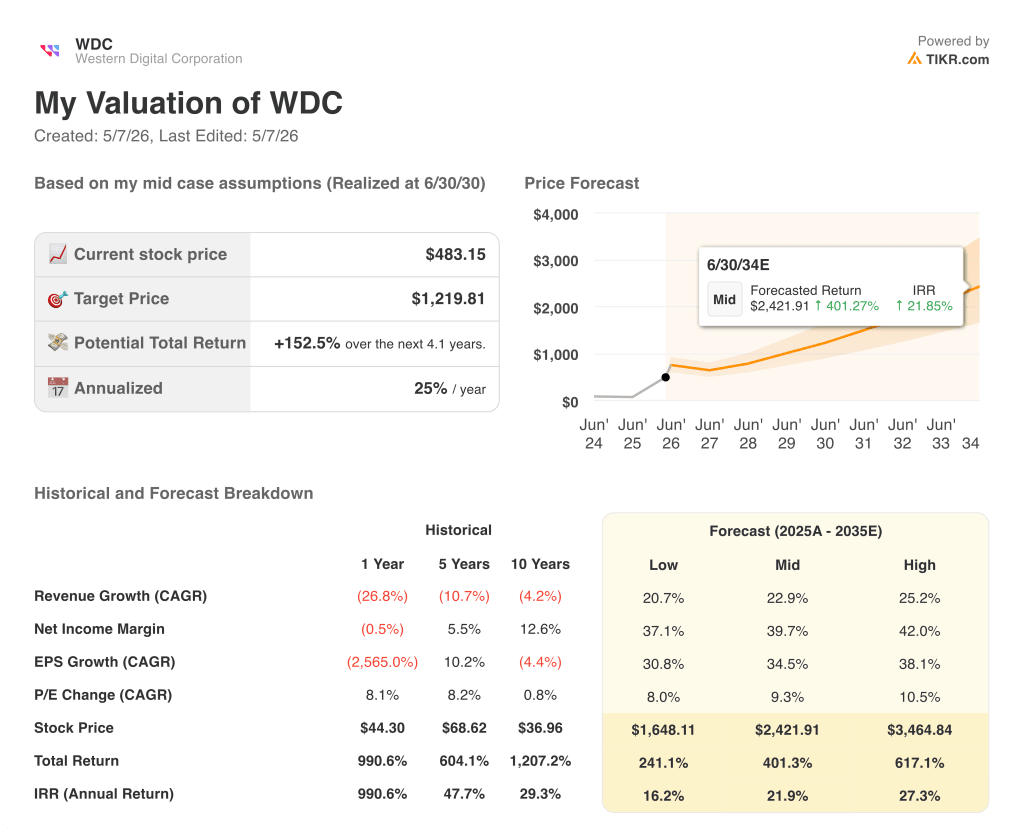

Cosa dice il modello di valutazione?

Il modello TIKR valuta le azioni Western Digital a un obiettivo medio di circa 1.220 dollari, che riflette un CAGR dei ricavi del 23% fino al 2035 e margini di reddito netto in espansione fino a circa il 40%, un risultato che implica un rendimento totale del 152% dai livelli attuali con un IRR annualizzato di circa il 25%.

A 483 dollari, il mercato sta valutando circa 20 anni di potere di guadagno al tasso di esecuzione odierno, ma il caso basso del modello TIKR, che ipotizza un CAGR dei ricavi del 21% circa e margini di guadagno netto del 37%, produce ancora un obiettivo di prezzo di circa 1.648 dollari e un IRR del 16% circa, il che significa che anche una lettura conservativa del modello lascia il titolo Western Digital significativamente sottovalutato ai prezzi attuali rispetto a un'azienda che sta accumulando un EBITDA superiore al 90% su base annua con impegni con i clienti che si estendono fino al 2029.

Caso toro

- Rampa ePMR da 40 terabyte in linea con la seconda metà del calendario 2026, che spinge la capacità media nearline dagli attuali 23 terabyte a 40 terabyte, con un aumento della capacità del 75% exabyte senza aggiunte di unità.

- I margini EBITDA raggiungono il 46% nel quarto trimestre del 2026 e si avvicinano al 50% con la diminuzione del costo per terabyte dell'ePMR fino all'anno fiscale 2027.

- Gli LTA che coprono i calendari 2028 e 2029 con i principali hyperscaler, insieme agli ordini di acquisto anticipati di 52 settimane, creano una visibilità sugli utili senza precedenti nella storia dell'azienda

- L'aumento del 20% del dividendo a 0,15 dollari a trimestre e il programma di riacquisto di 4 miliardi di dollari, che ha restituito agli azionisti 2,2 miliardi di dollari dal quarto trimestre dell'anno fiscale 2025, dimostrano la fiducia del management nella capacità di generazione di cassa

- L'adozione di UltraSMR raggiungerà il 60% delle spedizioni di exabyte entro la fine dell'anno fiscale 2027, comprimendo il costo per terabyte e ampliando il margine lordo senza spese di capitale incrementali.

Caso orso

- Con un target medio degli analisti di 492 dollari a fronte di un prezzo attuale di 483 dollari, il titolo Western Digital non offre quasi alcun margine di sicurezza all'attuale consensus di mercato, il che significa che un'eventuale battuta d'arresto dell'esecuzione è valutata con un cuscinetto minimo.

- Il rendimento e l'affidabilità dell'HAMR rimangono irrisolti in fase di qualificazione e l'azienda ha 10 anni di sviluppo; qualsiasi slittamento al 2027 rimuove dal modello un fattore chiave di costo e capacità a lungo termine

- Il calo del costo per terabyte, che si aggira intorno al 10% annuo, potrebbe ridursi se l'adozione dell'UltraSMR dovesse bloccarsi o se il passaggio all'ePMR da 40 terabyte dovesse subire ritardi nella qualificazione dei tre clienti hyperscale attualmente in fase di test.

- L'amministratore delegato e il capo delle operazioni globali di WDC hanno venduto complessivamente 10,2 milioni di dollari in azioni all'inizio di maggio, un segnale che vale la pena di monitorare anche se di routine in un contesto di guadagno annuale superiore al 150%.

- Il titolo è stato recentemente scambiato a 31x gli utili dei prossimi 12 mesi rispetto ai 20x di tre mesi prima, un'espansione del multiplo guidata quasi interamente da un re-rating del multiplo piuttosto che da revisioni incrementali delle stime, creando un rischio di compressione se lo slancio di crescita si attenua

Conviene investire in Western Digital Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Western Digital Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Western Digital Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni WDC su TIKR gratuitamente →