Statistiche principali

- Prezzo attuale: €286 (chiusura del 6 maggio 2026, in aumento di ~2%)

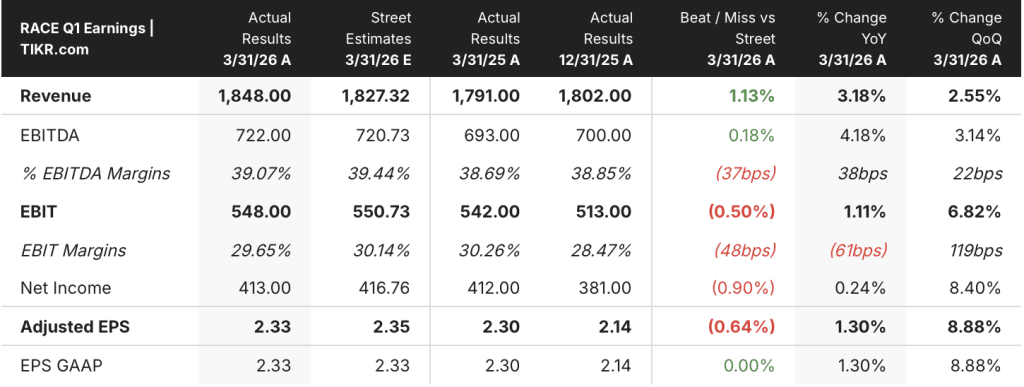

- Ricavi Q1 2026: 1.848 milioni di euro, in crescita del 3% a/a (+6% a valuta costante)

- EBITDA DEL 1° TRIMESTRE 2026: 722 milioni di euro, in crescita del 4% su base annua; margine EBITDA del 39%.

- EBIT del 1° trimestre 2026: 548 milioni di euro, in crescita dell'1% rispetto all'anno precedente; margine EBIT del 30%.

- EPS rettificato del 1° trimestre 2026: 2,33 euro, in crescita dell'1% rispetto all'anno precedente

- Free Cash Flow industriale del 1° trimestre 2026: >€650M

- Portafoglio ordini: Esteso fino alla fine del 2027

- Guida per l'intero anno 2026: Confermata

- Obiettivo di prezzo del modello TIKR: 449 euro (caso medio)

- Rialzo implicito: ~57%

Il titolo Ferrari realizza un altro forte trimestre. La storia del mix si arricchisce.

Il titolo Ferrari(RACE) è salito del 2% il 6 maggio dopo la correzione di Maplebear: Ferrari N.V. ha registrato un fatturato Q1 2026 di 1.848 milioni di euro, in crescita del 3% su base annua e del 6% a valuta costante, battendo il consenso di 1.827 milioni di euro.

L'utile per azione rettificato è stato di 2,33 euro, in crescita dell'1% rispetto all'anno precedente, in linea con l'utile per azione GAAP, anche se marginalmente al di sotto delle stime di mercato di 2,35 euro - un divario trascurabile se si considera che i venti contrari derivanti dal dollaro statunitense e dallo yen giapponese hanno creato un freno di circa 200 milioni di euro per l'intero anno, secondo quanto dichiarato dal direttore finanziario Antonio Picca Piccon nel corso della conferenza stampa sugli utili del primo trimestre.

La crescita dei ricavi è stata trainata dal mix di auto sportive, dalle personalizzazioni e dal mix di Paesi, con le personalizzazioni che hanno rappresentato circa il 20% dei ricavi di auto e ricambi a valuta costante, in particolare per la famiglia SF90 XX e la Purosangue.

Le consegne della famiglia Dodici Cilindri, della Purosangue e della famiglia SF90 XX sono aumentate nel 1° trimestre, mentre la famiglia 296 e la Roma Spider sono diminuite in linea con i rispettivi cicli di vita dei modelli, e la F80 è rimasta in fase di ramp-up.

Secondo Picca Piccon, la famiglia 296 Speciale, la Spider Amalfi e la 849 Testarossa hanno visto le loro prime spedizioni nel primo trimestre e per tutte e tre si prevede una crescita del contributo alle consegne fino al 2026.

I ricavi da sponsorizzazioni, attività commerciali e marchi sono aumentati grazie all'incremento delle sponsorizzazioni, delle attività di licenza e di una voce commerciale una tantum di meno di 10 milioni di euro, oltre ai ricavi incrementali da noleggio motori derivanti dal rinnovo dell'accordo con Haas e dal nuovo accordo con Cadillac Formula 1.

L'EBITDA ha raggiunto i 722 milioni di euro, in crescita del 4% rispetto all'anno precedente, con un margine EBITDA del 39%, superiore al 39% del trimestre precedente e al 39% del quarto trimestre del 2025, mentre il margine EBIT ha subito una contrazione di 61 punti base rispetto all'anno precedente, attestandosi al 30%, a causa dei maggiori ammortamenti legati all'avvio della produzione dei nuovi modelli e delle elevate spese generali, amministrative e di vendita legate al lancio di Amalfi Spider, alla seconda fase del reveal di Ferrari Luce e all'apertura del flagship store di Londra Old Bond Street.

Il free cash flow industriale ha superato i 650 milioni di euro, sostenuto dalla crescita della redditività e da una variazione positiva del capitale circolante, compresi gli anticipi netti dai clienti.

Il management ha confermato la guidance per l'intero anno 2026, notando che la redditività del primo semestre sarà leggermente meglio bilanciata con quella del secondo semestre rispetto a quanto originariamente previsto, grazie all'anticipo delle consegne ad altre regioni durante le prime settimane del conflitto in Medio Oriente.

Il portafoglio ordini si è ulteriormente ampliato verso la fine del 2027 durante il 1° trimestre, con tutti i modelli attuali che contribuiscono all'acquisizione e l'anteprima mondiale della Ferrari Luce fissata per il 25 maggio a Roma, dopo la quale l'azienda inizierà a raccogliere ordini.

Il caso di investimento del titolo Ferrari in vista del lancio della Luce si basa sulla capacità dell'azienda di sostenere la sua struttura di margini basata sul mix in un anno in cui i venti valutari, l'aumento delle spese generali, amministrative e di vendita e l'aumento delle spese generali, amministrative e di vendita sono in corso contemporaneamente.

Risultati del modello di valutazione delle azioni Ferrari (TIKR)

Il modello TIKR valuta il titolo Ferrari a 449 euro nel caso medio, il che implica un rialzo del 57% rispetto alla chiusura del 6 maggio di 286 euro, con un rendimento annualizzato del 10% nei prossimi 5 anni.

Il caso medio ipotizza un CAGR dei ricavi del 6,1% fino al 2035 e un margine di utile netto del 24%, con una crescita dell'EPS dell'8,7% e il raggiungimento di 649 euro per azione entro dicembre 2034.

Lo scenario basso, con un CAGR dei ricavi del 5,5% e un margine di utile netto del 22%, implica comunque un prezzo dell'azione di circa 505 euro entro il 2034, pari a un rendimento totale del 77% circa rispetto ai livelli attuali.

L'ipotesi alta, con un CAGR del 6,7% dei ricavi e un margine di utile netto del 25%, colloca il titolo a ~808 euro entro il 2034, con un rendimento totale del 182%.

L'esecuzione del mix nel 1° trimestre e la disciplina del free cash flow sostengono la traiettoria intermedia, anche se la compressione del margine EBIT di 61 punti base e la moderazione guidata nell'aumento del mix nel 2° trimestre suggeriscono che il percorso di espansione dei margini richiederà il lancio di Luce per mantenere la sua promessa commerciale.

Il titolo Ferrari entra nel suo ciclo di prodotti più importante degli ultimi anni: un portafoglio ordini confermato fino alla fine del 2027 e la prima di Luce tra 20 giorni definiscono la tesi a lungo termine, mentre i venti contrari di natura valutaria e la spesa deliberata per il reinvestimento comprimono i margini a breve termine.

A breve termine

- Il vento contrario di natura valutaria per l'intero anno rimane di circa 200 milioni di euro, una cifra che Picca Piccon ha confermato non essere cambiata nonostante la volatilità delle valute

- Il margine EBIT ha subito una contrazione di 61 punti base su base annua, raggiungendo il 30% nel 1° trimestre, con un aumento delle spese generali, amministrative e di vendita legate alla produzione di nuovi modelli e con le spese generali, amministrative e di vendita elevate a causa della simultanea attività di lancio di Amalfi Spider, della rivelazione Ferrari Luce e dell'apertura del negozio di Londra.

- Il bilancio della redditività del 1° trimestre è leggermente più forte di quanto originariamente previsto, a causa del dirottamento delle consegne in Medio Oriente, che ha ridotto la spinta sequenziale che il management aveva previsto grazie al mix rampante del 2° trimestre.

- Il calo dei volumi della famiglia 296 e l'abbandono della Daytona SP3 stanno creando un vuoto di consegne a breve termine che la rampa della F80 e la 296 Speciale dovranno colmare nel corso dell'anno.

A lungo termine

La personalizzazione si è mantenuta al 20% dei ricavi da auto e ricambi nel 1° trimestre e il pacchetto Purosangue Handling Speciale segnala una monetizzazione incrementale della base installata esistente senza richiedere il lancio di nuovi modelli.

Il portafoglio ordini si è esteso ulteriormente verso la fine del 2027 nel 1° trimestre, con tutti i modelli attuali che hanno contribuito all'acquisizione e nessuna cancellazione anomala dal Medio Oriente.

L'anteprima mondiale della Ferrari Luce del 25 maggio è stata superata, con oltre 100 richieste di clienti aggiuntivi respinte, il che suggerisce che la domanda commerciale è ben al di sopra dei vincoli di fornitura.

La F80 sta passando alla distribuzione globale, la 296 Speciale è in crescita fino al 2026 e la 849 Testarossa rappresenta un contributo di ricavi del tutto nuovo che entra nel mix

Conviene investire in Ferrari N.V.?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo Ferrari, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Ferrari N.V. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni RACE su TIKR gratuitamente →