Statistiche chiave per il titolo Apollo Global

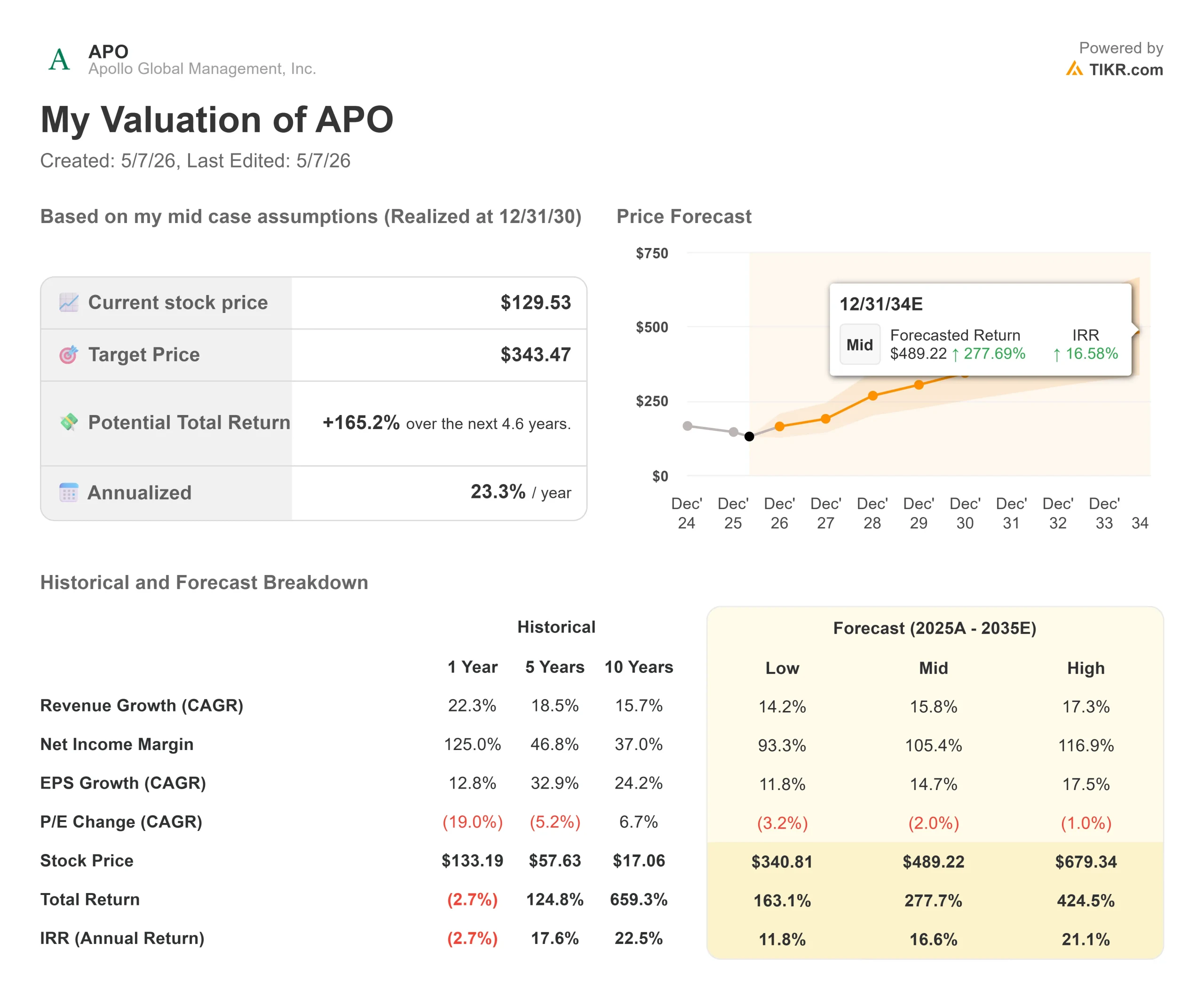

- Prezzo attuale: $129,53

- Prezzo obiettivo (medio): ~$343

- Target di mercato: ~$138 (media di 16 stime di target di prezzo)

- Rendimento totale potenziale: ~165%

- IRR annualizzato: ~23% / anno

- Reazione agli utili: +2,85% prima del mercato (6 maggio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Apollo Global Management (APO) è salita del 2,85% nelle contrattazioni di premercato del 6 maggio dopo aver registrato un utile record e aver superato i 1.000 miliardi di dollari di asset in gestione. Tuttavia, il titolo si trova ancora circa il 18% al di sotto del suo massimo di 52 settimane di 157,28 dollari. I tori sostengono che l'attività sottostante sta andando ben oltre il multiplo attuale. I ribassisti sottolineano l'esistenza di un'azione legale in corso e la persistente pressione nel canale del credito privato al dettaglio. La domanda centrale è: i risultati del 1° trimestre danno alla tesi della ripresa una base duratura o lo sconto sulla reputazione rimane incorporato nel prezzo?

I numeri hanno dato ragione alla prima ipotesi.

I risultati del trimestre

La pagina di Apollo dedicata alle relazioni con gli investitori mostra che i guadagni del 1° trimestre 2026 legati alle commissioni (FRE, le entrate ricorrenti delle commissioni di gestione che Apollo ottiene dai suoi fondi) sono stati pari a 728 milioni di dollari, con un aumento del 30% rispetto all'anno precedente e del 6% rispetto al trimestre precedente. Si tratta di un nuovo record trimestrale. I guadagni legati allo spread (SRE, il profitto che la controllata assicurativa di Apollo, Athene, ottiene dalla differenza tra i rendimenti degli investimenti e il costo delle passività assicurative) sono stati pari a 719 milioni di dollari. Insieme hanno prodotto un utile netto rettificato di 1,21 miliardi di dollari, pari a 1,94 dollari per azione, battendo le stime del consenso di 1,88 dollari.

Il risultato GAAP ha mostrato una perdita netta di 3,27 dollari per azione, interamente determinata da un onere fiscale una tantum di 1,7 miliardi di dollari legato alle nuove indicazioni della legge sulle imposte sul reddito delle società delle Bermuda del 2023. Gli analisti l'hanno considerata non ricorrente e il rally premarket ha confermato che anche gli investitori l'hanno fatto.

Il management ha riaffermato le sue previsioni per l'intero anno 2026: crescita FRE del 20% e crescita SRE del 10%.

La storia di 1 trilione di dollari

Gli AUM generati dalle commissioni sono cresciuti del 40% rispetto all'anno precedente, il che determina direttamente la FRE. Martin Kelly, CFO, ha definito la cifra di 1,03 trilioni di dollari in AUM "una pietra miliare significativa nel contesto della fiducia che i nostri clienti continuano a riporre in noi".

La formazione di capitale, pari a 115 miliardi di dollari nel trimestre, si è suddivisa in 65 miliardi di dollari derivanti dalla chiusura dell'acquisizione della Pension Insurance Corporation (PIC) attraverso Athora (la piattaforma assicurativa europea di Apollo) e 50 miliardi di dollari di afflussi organici. Di questo totale organico, l'asset management ha contribuito con 30 miliardi di dollari e Athene con 20 miliardi di dollari.

L'Origination, il motore di approvvigionamento delle operazioni che alimenta il bilancio di Athene e genera le commissioni per le soluzioni di capitale, ha raggiunto 71 miliardi di dollari, con un aumento del 25% rispetto all'anno precedente. Lo spread medio è stato di 350 punti base rispetto ai Treasury con un rating medio BBB.

Le commissioni per le soluzioni di capitale (commissioni ACS) sono state pari a 246 milioni di dollari, il quarto trimestre consecutivo al di sopra dei 200 milioni di dollari, per circa 90 transazioni distinte. Due operazioni hanno illustrato la portata. Apollo ha fornito un impegno ponte di 19 miliardi di dollari per l'acquisizione di Warner Bros da parte di Paramount e ha guidato due finanziamenti di data center AI per un totale di oltre 8 miliardi di dollari, entrambi strutturati con rischio di controparte investment-grade.

James Zelter, presidente di Apollo, ha inquadrato l'opportunità dell'IA in modo diretto: "Tra i 5 principali hyperscaler, si stima che gli investimenti CapEx in infrastrutture di IA supereranno gli 800 miliardi di dollari quest'anno e quasi 1 trilione di dollari l'anno prossimo". Apollo non sta facendo scommesse azionarie su singole società. Agisce come finanziatore strutturato di investimenti per l'infrastruttura che gli hyperscaler stanno costruendo.

Resistere dove gli altri non hanno resistito

Il 1° trimestre 2026 è stato un trimestre davvero difficile per i mercati. L'S&P 500 è sceso del 17%. Il Russell 2000 è sceso del 16%. Le strategie di private equity con leva finanziaria sono scese di oltre il 20%. Il portafoglio di alternative di Apollo ha registrato un rendimento del 6% nel trimestre, sostenuto dal suo fondo AAA, che ora gestisce più di 27,5 miliardi di dollari e ha generato rendimenti netti del 12% dall'inizio.

Marc Rowan, presidente e amministratore delegato, è stato diretto sul significato di questo risultato: "Nel trimestre abbiamo registrato un aumento del 6%. Sebbene non sia in linea con le nostre aspettative a lungo termine, non si tratta di una perdita. Questo è il modo in cui investiamo".

Per Athene, lo spread netto si è attestato a 97 punti base nel trimestre, al di sotto dell'obiettivo del management di 120-125 punti base per l'intero anno. Il divario è dovuto a due voci non ricorrenti: una svalutazione di Atlas e l'impatto mark-to-market dell'aumento di capitale di Athora per PIC. Se si tiene conto di entrambi, lo spread sarebbe stato di circa 25 punti base più alto, rientrando così nell'intervallo di riferimento. Le attività di investimento nette di Athene sono cresciute a 300 miliardi di dollari, con un aumento del 14% rispetto all'anno precedente, con circa 40 miliardi di dollari detenuti in liquidità e Treasuries come polvere secca difensiva deliberata.

Vedere le stime storiche e previsionali per le azioni Apollo Global (è gratis!) >>>.

Lo sconto che rimane

La domanda di valutazione è perché un'azienda che registra una crescita FRE del 30% viene scambiata a 13,65x gli utili dei prossimi dodici mesi piuttosto che a 16x - 17x come nella maggior parte del 2025. La risposta è specifica.

All'inizio di febbraio 2026, il Financial Times ha riportato che l'amministratore delegato Marc Rowan e altri dirigenti avevano discusso con Jeffrey Epstein in merito agli accordi fiscali di Apollo negli anni 2010. Il 21 febbraio, dopo che la CNN ha pubblicato il relativo commento, il titolo è sceso di circa il 5% in una sola seduta. Il danno cumulativo ha portato APO a un drawdown massimo del 35,73% il 12 marzo, passando dal massimo delle 52 settimane di 157,28 dollari al minimo di 99,56 dollari. Un'azione collettiva sui titoli, Feldman v. Apollo Global Management, Inc., n. 1:26-cv-01692, è stata depositata nel Distretto meridionale di New York. Il termine per la costituzione di parte civile è scaduto il 1° maggio 2026.

La denuncia è incentrata sulle pratiche di divulgazione storiche, non sul portafoglio crediti di Apollo o sui dati finanziari di Athene. Ma il rischio di reputazione influisce sul comportamento degli allocatori istituzionali, ed è qui che si è verificata la compressione multipla.

Ciò che è cambiato nel Q1 è il peso delle prove sul lato operativo. Apollo Debt Solutions (ADS), la BDC (società di sviluppo aziendale) di credito privato al dettaglio di Apollo che ha dovuto affrontare un'elevata pressione di riscatto all'inizio del 2026, ha visto il 94% degli investitori non presentare alcuna richiesta di riscatto nel 1° trimestre. I flussi netti di ADS sono rimasti stabili e la performance preliminare di aprile è stata positiva di circa 80 punti base. Il canale retail si sta stabilizzando.

Secondo il consensus di TIKR, i ricavi a termine dovrebbero crescere di circa il 18% all'anno nei prossimi due anni. Le sorprese sugli utili negli ultimi quattro trimestri su base EPS rettificata sono state tutte positive. Il motore operativo non sta cedendo. Rowan ha valutato il rischio macro durante la telefonata, valutando la probabilità di un evento dirompente fuori dal consenso tra il 65-35 e il 70-30 rispetto ai risultati normali. La risposta di Apollo è di mantenere l'investment grade, di mantenere l'esposizione al software in tutti i segmenti di credito al di sotto del 2% e di mantenere il cuscinetto di liquidità di 40 miliardi di dollari di Athene.

Guardate come Apollo Global si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 129,53 dollari

- Prezzo obiettivo (medio): ~$343

- Rendimento totale potenziale: ~165%

- IRR annualizzato: ~23% / anno

Il caso medio ipotizza un CAGR annuo dei ricavi del 16% circa. I due principali fattori di crescita sono l'espansione degli AUM generati dalle commissioni, grazie all'aumento dell'origination nelle strategie di credito, azionarie e ibride, e la continua crescita della raccolta organica di Athene, grazie all'aumento dei nuovi canali, tra cui il valore stabile, gli insediamenti strutturati e il mercato pensionistico del Regno Unito, attraverso il PIC. Il driver del margine è la leva operativa di FRE: il margine di FRE ha raggiunto il 58% nel 1° trimestre del 2026 e si prevede che si espanderà man mano che i ricavi aumenteranno più rapidamente delle spese.

Il rischio principale è un ciclo del credito abbastanza severo da sostenere uno spread netto inferiore a 120 punti base presso Athene. Un rischio secondario è che il sovraccarico legale comprometta lo slancio della raccolta fondi prima che il multiplo possa normalizzarsi. Lo scenario alto ipotizza che la narrativa legale si affievolisca, il canale patrimoniale si riprenda e il CAGR dei ricavi acceleri verso il 17% annuo. Il caso basso ipotizza una crescita dei ricavi di circa il 14% annuo, con una pressione sui margini dovuta a una ripresa più debole delle SRE.

Questo articolo utilizza il caso intermedio perché si allinea maggiormente alle indicazioni del management per il 2026 e alla traiettoria dimostrata dal Q1.

Conclusione

Osservate lo spread netto di Athene nei risultati del secondo trimestre 2026. Il management ha previsto 120-125 punti base per l'intero anno, mentre il primo trimestre ha registrato 97 punti base a causa di due voci non ricorrenti. Se gli spread del secondo trimestre si normalizzeranno verso questa fascia, grazie all'attenuarsi dei venti contrari ai pagamenti anticipati e alla continua crescita della pipeline AMAPS (il nuovo prodotto strutturato multi-asset di Apollo che sostituisce l'esposizione ai CLO nel bilancio di Athene), il caso di rivalutazione di SRE diventerà rilevante. Il 1° trimestre ha confermato che il motore delle commissioni è intatto e che il traguardo dei 1.000 miliardi di dollari è reale. L'andamento dello spread netto nel 2° trimestre dirà agli investitori se la ripresa ha una seconda gamba.

Conviene investire in Apollo Global?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Apollo Global e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Apollo Global insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Apollo Global su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!