Statistiche chiave per il titolo Snap

- Prezzo attuale: $6,28

- Prezzo obiettivo (medio): ~$32

- Target di mercato: ~$8

- Rendimento totale potenziale: ~417%

- TIR annualizzato: ~42% / anno

- Reazione agli utili: (7,40%) (6 maggio 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Snap (SNAP) ha realizzato il suo trimestre con la redditività più forte degli ultimi anni il 6 maggio, ma il mercato l'ha punito comunque. Le azioni sono scese del 7,4% dopo l'orario di lavoro, anche se la società ha battuto i ricavi, ha superato le stime sull'EBITDA e ha ridotto la perdita netta. I tori vedono una piattaforma che finalmente ha una disciplina dei costi e una base di ricavi diversificati. I ribassisti sottolineano la debolezza della guidance per il secondo trimestre, la fine della partnership con l'intelligenza artificiale e il segmento dei grandi inserzionisti che non si è ancora ripreso. La domanda principale che si pongono gli investitori è se questo trimestre rappresenti un vero e proprio punto di svolta o se sia solo un momento favorevole prima che le condizioni diventino più difficili.

Il 1° trimestre è stato migliore di quanto suggerito dalle reazioni

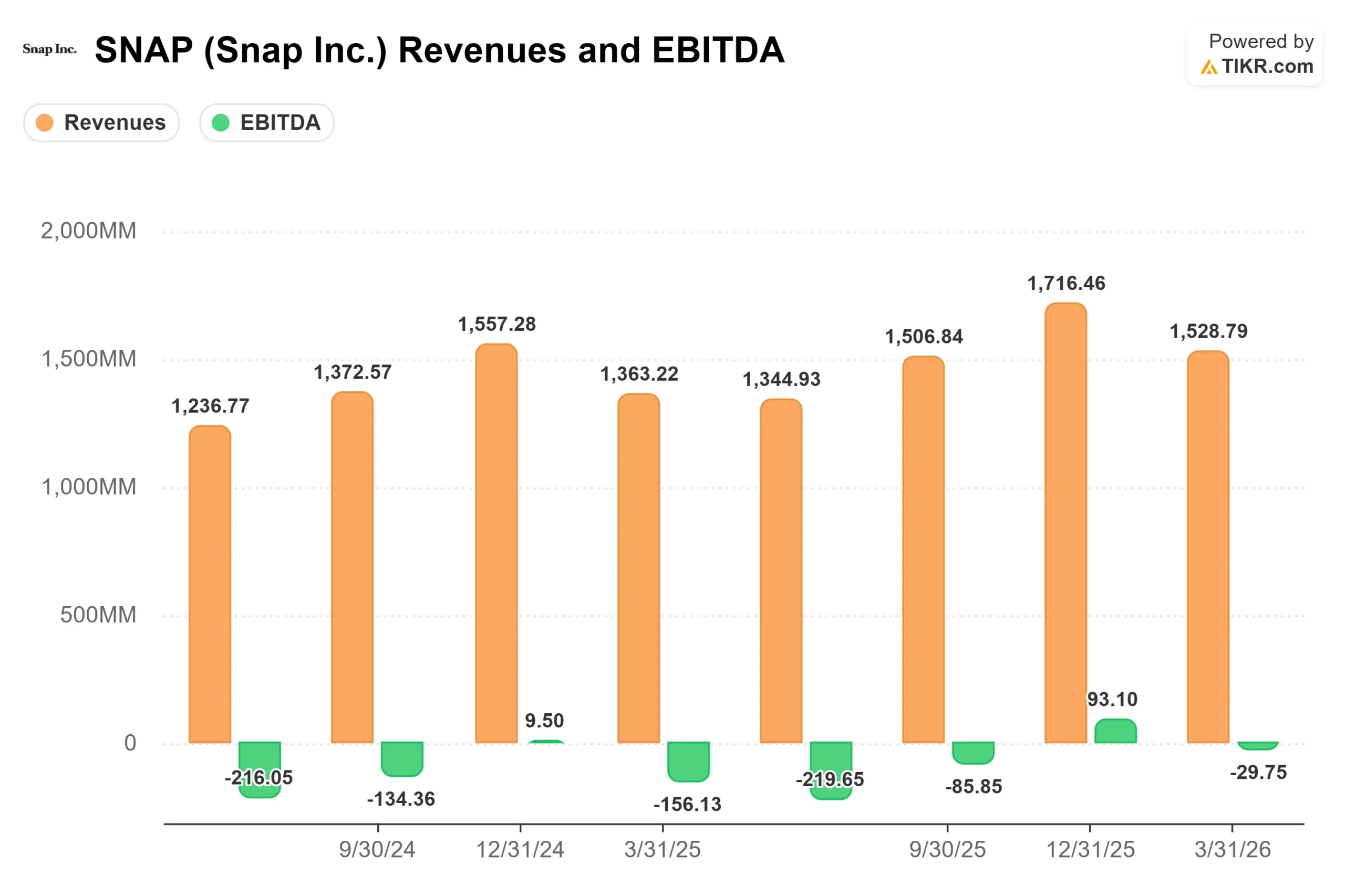

Snap ha registrato un fatturato Q1 2026 di 1,53 miliardi di dollari, in crescita del 12% rispetto all'anno precedente e nella fascia alta della guidance. L'EBITDA rettificato è stato di 233 milioni di dollari, battendo il consenso di 215 milioni di dollari dell'8,6% e più che raddoppiando rispetto ai 108 milioni di dollari dell'anno precedente, secondo TIKR. Il flusso di cassa libero ha raggiunto 205,56 milioni di dollari nel 1° trimestre, secondo i dati Beats & Misses di TIKR, mentre il FCF con leva sui dodici mesi si attesta a 662 milioni di dollari. La perdita netta si è ridotta a 89 milioni di dollari dai 140 milioni del primo trimestre 2025.

Due cose hanno spaventato il mercato. La guidance sui ricavi del Q2, pari a 1,52-1,55 miliardi di dollari, non ha dato agli analisti alcun motivo per alzare le stime per l'intero anno. Snap ha inoltre reso noto di aver chiuso la partnership con Perplexity AI nel primo trimestre, eliminando un contributo ad alto margine che era stato previsto per il 2026. Come ha dichiarato il direttore finanziario Derek Andersen durante la telefonata, la guidance "non prevede alcun contributo da Perplexity".

Vedere le stime storiche e previsionali per le azioni Snap (è gratis!) >>>.

La ristrutturazione cambia la matematica

Ad aprile, Snap ha annunciato che avrebbe tagliato circa 1.000 dipendenti, pari al 16% della sua forza lavoro globale, citando i guadagni di efficienza dovuti all'intelligenza artificiale. L'azienda prevede di ridurre i costi annuali di oltre 500 milioni di dollari nella seconda metà del 2026. L'investitore attivista Irenic Capital Management, che a marzo ha reso nota una partecipazione del 2,5% circa nelle azioni di classe A di Snap, aveva pubblicamente fatto pressione per ottenere proprio questo tipo di disciplina dei costi. Il titolo è salito del 7%-8% il giorno in cui sono stati annunciati i licenziamenti.

Quei 500 milioni di dollari di risparmi non sono ancora stati calcolati. Andersen ha confermato che il pieno impatto si avrà nel terzo trimestre e oltre, con oneri di ristrutturazione compresi tra i 95 e i 130 milioni di dollari, che creeranno un effetto negativo sull'utile netto a breve termine nel secondo trimestre. Ma il margine lordo rettificato è già aumentato di 3 punti percentuali rispetto all'anno precedente, raggiungendo il 57% nel primo trimestre. Con i margini lordi in espansione e oltre 500 milioni di dollari di riduzioni dei costi operativi in arrivo nel secondo semestre, la redditività del reddito netto GAAP sta diventando calcolabile anziché teorica.

Gli abbonamenti sono ora un vero e proprio secondo motore

Il segmento Altri ricavi di Snap, guidato principalmente dagli abbonamenti a Snapchat+, è cresciuto dell'87% rispetto all'anno precedente, raggiungendo i 285 milioni di dollari nel primo trimestre e rappresentando ora circa il 19% dei ricavi totali. Il CEO Evan Spiegel, co-fondatore e amministratore delegato di Snap Inc. ha spiegato la logica di questa crescita durante la telefonata: gli abbonamenti riducono la dipendenza dal ciclo pubblicitario e offrono interessanti caratteristiche di margine su scala.

Due nuovi livelli stanno guidando l'accelerazione. L'archiviazione delle memorie ha attirato più nuovi abbonati di quanto il management si aspettasse, e molti sono passati a piani più elevati (Average Revenue per User). Lens+, un livello premium che offre lenti esclusive per fotocamere dotate di intelligenza artificiale, sta contribuendo all'aumento dell'ARPU degli abbonamenti e all'espansione del margine lordo. Si tratta di miglioramenti strutturali, non di anomalie di un trimestre.

Guarda come Snap si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

La ripresa della pubblicità è reale ma ancora disomogenea

I ricavi pubblicitari totali sono cresciuti del 3% rispetto all'anno precedente, raggiungendo 1,24 miliardi di dollari nel primo trimestre, frenati da un impatto stimato tra i 20 e i 25 milioni di dollari dovuto alle tensioni geopolitiche in Medio Oriente nel mese di marzo e dalla continua debolezza dei grandi inserzionisti nordamericani.

I dati della piattaforma sottostante stanno migliorando. Secondo Measured, una società terza di misurazione degli annunci pubblicitari citata da Spiegel durante la telefonata di presentazione degli utili, il ritorno incrementale mediano sulla spesa pubblicitaria su Snapchat è cresciuto del 104% tra il periodo aprile-settembre 2025 e il periodo ottobre 2025-marzo 2026. Gli impegni pubblicitari upfront in Nord America per il 2026 sono cresciuti di circa il 10% rispetto all'anno precedente, secondo Andersen, un indicatore che indica che le agenzie stanno assegnando più budget a Snap. Gli inserzionisti delle PMI (piccole e medie imprese) hanno aumentato la loro spesa in Nord America di oltre il 30% rispetto all'anno precedente nel primo trimestre. I ricavi degli annunci di prodotti dinamici sono cresciuti di oltre il 30% rispetto all'anno precedente. I ricavi degli acquisti in app sono cresciuti dell'87% rispetto all'anno precedente.

Gli inserzionisti di grandi marchi di solito pianificano su cicli trimestrali o semestrali, il che significa che i ricavi ritardano i miglioramenti della piattaforma. I dati anticipati suggeriscono che si sta verificando una ripresa, che però non si è ancora completamente riversata sui ricavi dichiarati.

Per quanto riguarda i multipli di valutazione, Snap viene scambiata a 1,71x NTM EV/Revenue e 9,40x NTM EV/EBITDA per TIKR. Pinterest (PINS) è scambiata a 2,36x NTM EV/Revenue e 8,21x NTM EV/EBITDA. Lo sconto sui ricavi di Snap rispetto a Pinterest è notevole, dato che entrambe le piattaforme si rivolgono a inserzionisti con prestazioni simili. Pinterest ha raggiunto prima la redditività GAAP, il che spiega in parte il divario. Se Snap riuscirà a colmare lo sconto dipenderà dalla rapidità con cui i tagli ai costi di quest'anno si tradurranno in utili GAAP.

Analisi del modello avanzato TIKR

- Prezzo attuale: $6,28

- Prezzo obiettivo (medio): ~$32

- Rendimento totale potenziale: ~417%

- IRR annualizzato: ~42% / anno

Il modello TIKR mid-case, costruito con un prezzo di ingresso di 6,11 dollari, prevede un obiettivo di ~32 dollari entro il 31 dicembre 2030, che rappresenta un potenziale rendimento totale di circa il 417% e un IRR annualizzato di circa il 42%. Il prezzo live di 6,28 dollari riduce leggermente questo rendimento implicito.

I due fattori che determinano il CAGR dei ricavi sono gli abbonamenti, che crescono ben oltre il 30% all'anno man mano che Snap inserisce nuovi livelli, e la pubblicità, che si riprende grazie ai budget dei grandi marchi che rispondono al miglioramento delle misurazioni. Le stime di consenso di TIKR prevedono una crescita dei ricavi totali di circa il 9% annuo fino al 2030, raggiungendo circa 9,1 miliardi di dollari. Il driver dei margini è l'espansione del margine lordo dal 57% a oltre il 60%, amplificato da oltre 500 milioni di dollari di riduzioni dei costi annui in arrivo nella seconda metà del 2026.

Lo scenario positivo è rappresentato da Specs. Gli occhiali a realtà aumentata (AR) di Snap, che sovrappongono contenuti digitali al mondo fisico, dovrebbero essere lanciati commercialmente nel 2026, con una presentazione all'Augmented World Expo il 16 giugno. Un lancio di successo da parte dei consumatori aprirebbe un flusso di ricavi hardware e software che il consenso di mercato non ha ancora analizzato. Lo scenario negativo: i grandi inserzionisti nordamericani non tornano in modo significativo, la compressione dell'eCPM (costo effettivo per mille impressioni) dovuta alla scalata dell'inventario Sponsored Snaps continua e la redditività GAAP slitta oltre il 2027. In questo caso, è probabile che il titolo ritesti il minimo delle 52 settimane a 3,81 dollari.

Conclusione

Osservate le entrate dei grandi inserzionisti del Nord America in occasione degli utili del secondo trimestre 2026, il 5 agosto 2026. Un ritorno a una situazione piatta su base annua in questo segmento confermerebbe che la crescita degli impegni iniziali si sta traducendo in spese effettive ed eliminerebbe l'argomento centrale dell'orso. Snap ha appena dimostrato di saper gestire i costi. Resta da capire se la base di ricavi su cui si basa la redditività si stia effettivamente riprendendo.

Conviene investire in Snap?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Snap, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Snap insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Snap su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!