Statistiche chiave per le azioni Charter Communications

- Performance a 52 settimane: -2,4%

- Intervallo di 52 settimane: $140,00 - $404,41

- Prezzo attuale: $156,52

- Prezzo obiettivo TIKR (medio): ~$197

- IRR annualizzato di TIKR (medio): ~5% all'anno

- Data di comunicazione degli utili del 1° trimestre 2026: 4/24/26

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

I numeri andavano bene, gli abbonati no

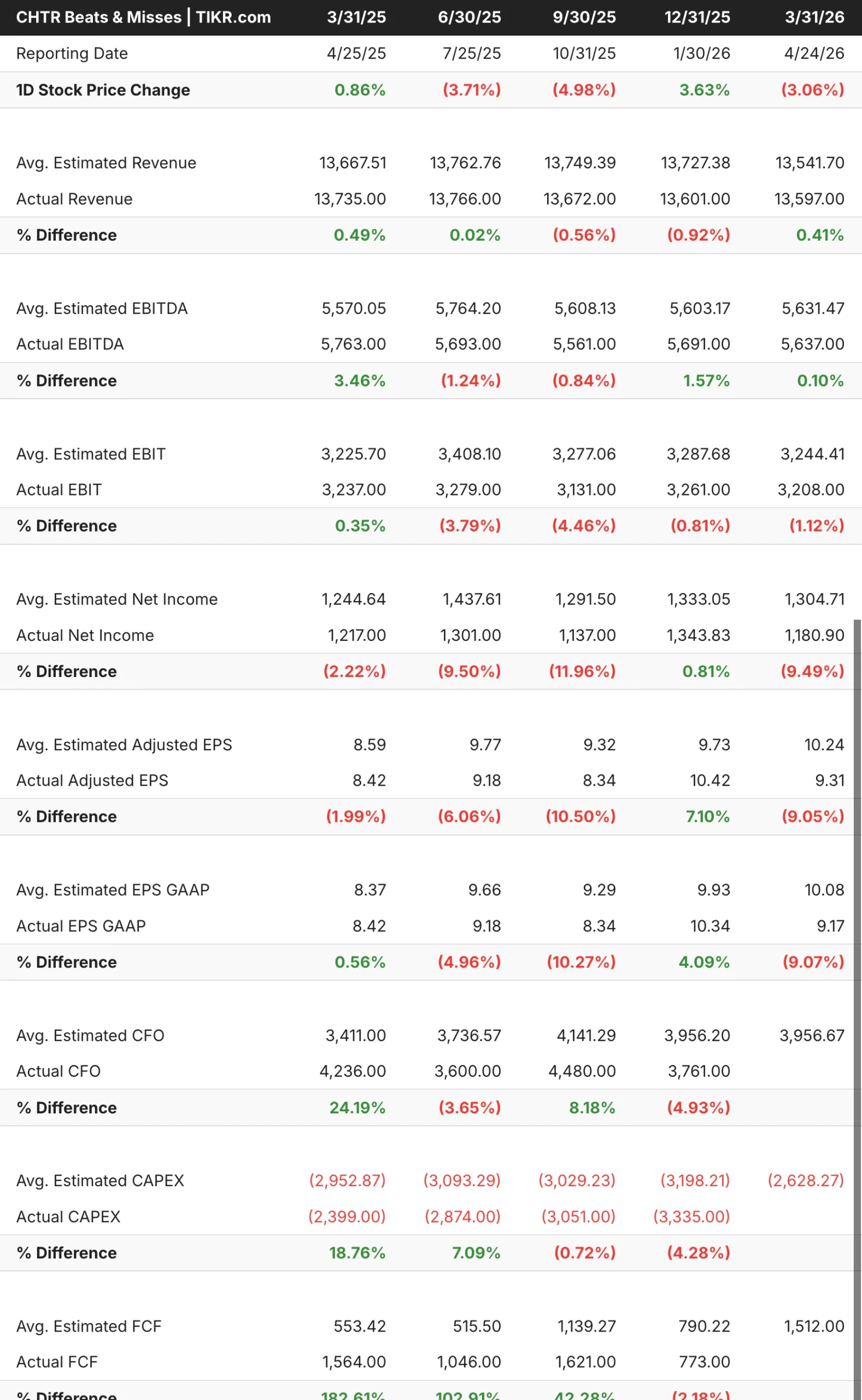

Charter(CHTR) ha comunicato i risultati del 1° trimestre 2026 il 24 aprile, e i numeri sono stati contrastanti in modo familiare. Il fatturato si è attestato a 13,6 miliardi di dollari, in calo di circa l'1% rispetto all'anno precedente, con una piccola battuta d'arresto e un EBITDA sostanzialmente in linea con le aspettative. Il mancato guadagno in termini di EPS è stato più pronunciato, con un utile di 9,17 dollari contro un consenso di circa 10 dollari, con un divario di circa il 9%.

Il quadro degli abbonati è ciò che gli investitori stavano realmente osservando. Charter ha perso 120.000 clienti internet nel trimestre, peggio dei circa 72.000 persi nello stesso periodo dell'anno precedente. La telefonia mobile ha fatto da contrappeso, aggiungendo 368.000 linee per portare il totale a 12,1 milioni, con un aumento dei ricavi da telefonia mobile residenziale di circa il 15% rispetto all'anno precedente. Le perdite di video, un freno persistente, sono rallentate drasticamente fino a raggiungere le 60.000 unità nel trimestre.

L'amministratore delegato Chris Winfrey ha descritto la debolezza di Internet come un problema di top-of-funnel, indicando le aggiunte lorde più basse nel segmento a basso reddito e un mercato immobiliare fiacco. Il management ha mantenuto un tono fiducioso durante la telefonata, citando il miglioramento del churn, un portafoglio prodotti più completo e la transazione Cox in corso come pilastri della tesi a lungo termine.

Vedere le stime storiche e previsionali per le azioni Charter Communications (è gratis!) >>>.

I ricavi si sono stabilizzati, ma non i margini di profitto

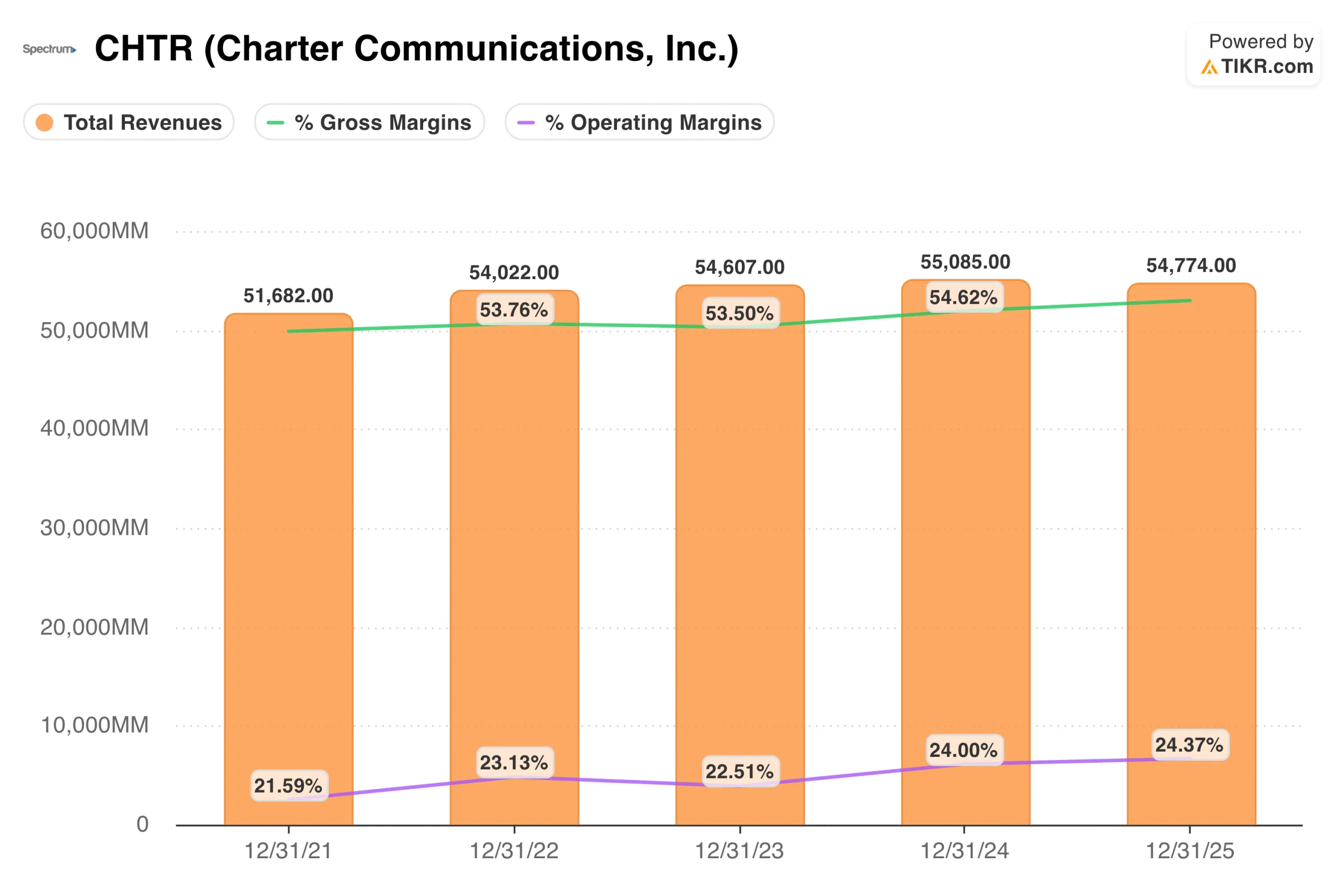

Il grafico dei ricavi illustra ciò che Charter è diventata: un'azienda da 54 miliardi di dollari che è rimasta sostanzialmente piatta per quattro anni. Le entrate sono passate da 51,7 miliardi di dollari nel 2021 a 54,8 miliardi di dollari nel 2025, il che rappresenta una crescita nominale, ma ben lontana da quella che gli investitori si aspettavano quando il titolo veniva scambiato a multipli del prezzo odierno.

Ciò che sostiene il caso fondamentale è la struttura dei margini. I margini operativi sono migliorati da circa il 22% nel 2021 a circa il 24% nel 2025, riflettendo la naturale uscita dal settore video ad alto costo e l'aumento dell'efficienza nelle operazioni di banda larga e di telefonia mobile. Charter sta generando liquidità reale nonostante i venti contrari degli abbonati e la curva dei costi video si sta muovendo nella giusta direzione.

L'acquisizione di Cox è la variabile più importante nella storia a breve termine. L'operazione, valutata 34,5 miliardi di dollari, porterebbe i circa 6,5 milioni di clienti di Cox sotto il marchio Spectrum e spingerebbe il totale degli abbonamenti di Charter a oltre 70 milioni di famiglie. Sia la FCC che il DOJ hanno autorizzato la transazione e New York l'ha approvata a marzo. Il CPUC della California è l'ultimo ostacolo rimasto, con udienze probatorie in corso e una scadenza federale del 15 settembre che la dirigenza sta cercando di rispettare. Charter ha aumentato le sinergie previste dall'operazione a 800 milioni di dollari.

Guardate come Charter Communications si comporta rispetto ai suoi simili in TIKR (è gratis!) >>>.

Modesto rialzo, con molto in ballo per Cox

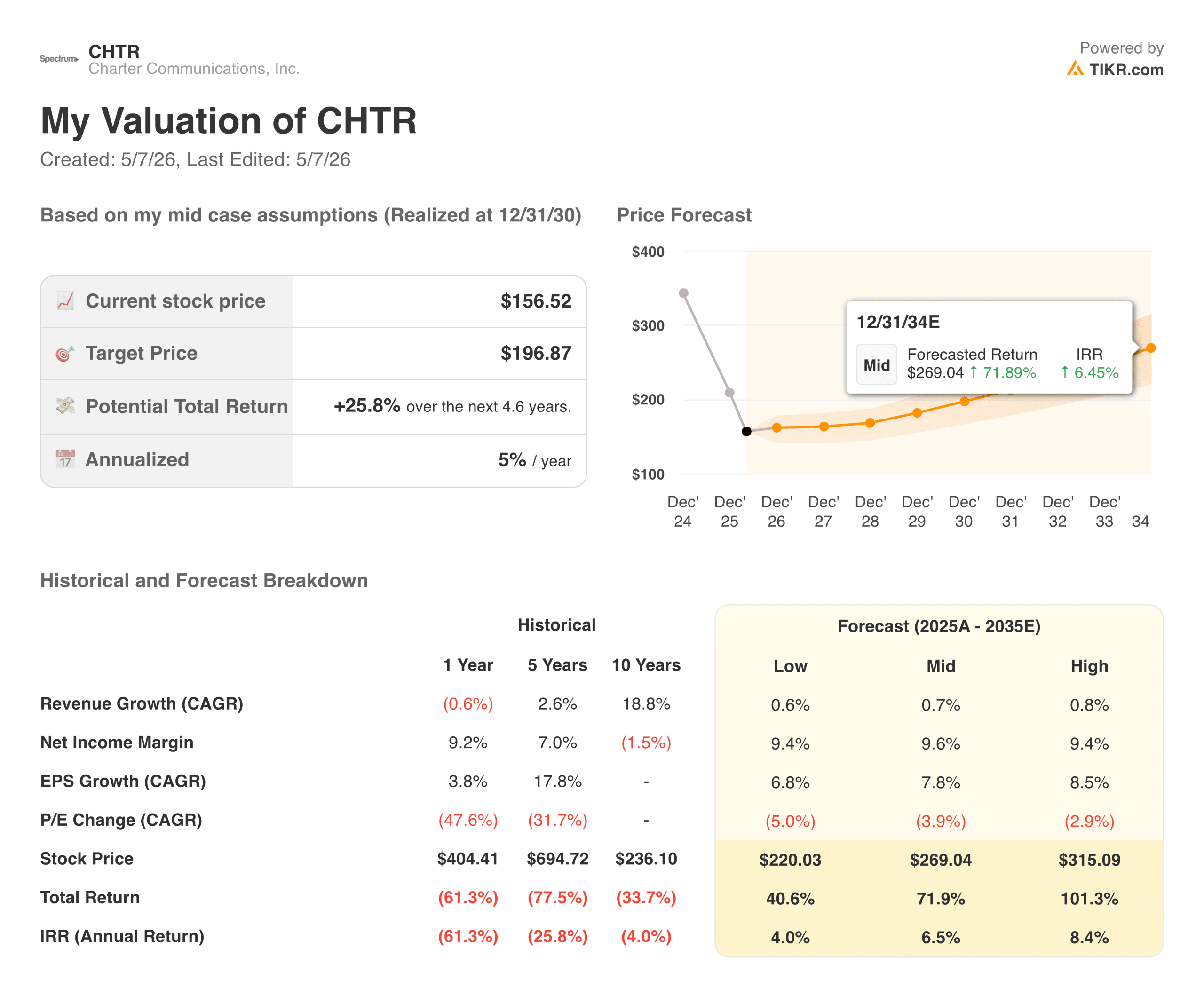

Il modello di TIKR punta a circa 197 dollari per il titolo Charter, il che implica un rendimento totale di circa il 26% dai livelli attuali in circa 4,6 anni, o circa il 5% annualizzato. Il modello ipotizza una crescita dei ricavi ben al di sotto dell'1% annuo, in linea con quanto effettivamente realizzato da Charter, con una crescita dell'EPS più vicina all'8% nel caso intermedio, trainata dai riacquisti e dalla leva operativa piuttosto che dall'accelerazione dei ricavi.

La tesi del toro si basa su alcune cose che vanno bene:

- Cox chiude prima della scadenza federale del 15 settembre, aggiungendo circa 6,5 milioni di clienti a una rete già costruita per servirli e sbloccando 800 milioni di dollari di sinergie identificate.

- Le perdite di abbonati alla banda larga si stabilizzano, mentre l'evoluzione della rete di Charter migliora la sua posizione competitiva nei confronti dei fornitori di servizi wireless fissi.

- La telefonia mobile continua a crescere, con 12,1 milioni di linee e un fatturato residenziale mobile in crescita di circa il 15% rispetto all'anno precedente.

Il caso orso non richiede una catastrofe:

- Le perdite di Internet si accelerano ulteriormente, travolgendo la storia di crescita della telefonia mobile e mettendo sotto pressione il free cash flow in un momento in cui il bilancio ha una leva significativa

- La California ritarda l'approvazione del Cox oltre la scadenza di settembre, costringendo a un reset del processo di revisione federale e facendo slittare i tempi dell'accordo al 2027.

- Le spese in conto capitale rimangono elevate più a lungo del previsto, limitando il programma di riacquisto di azioni proprie che è fondamentale per la crescita degli utili per azione.

A circa 157 dollari contro un obiettivo di circa 197 dollari, il modello dice che c'è un rialzo. Quanto di questo dipende quasi interamente da quale di questi scenari ritenete più plausibile.

Conviene investire in Charter Communications

Charter è un'azienda che genera una notevole liquidità nonostante la perdita di clienti, e questa sfumatura è ciò che rende il titolo davvero interessante ai livelli attuali. Il titolo è vicino ai minimi pluriennali, la valutazione è poco esigente e l'accordo con Cox potrebbe essere un vero e proprio catalizzatore se la California darà il suo consenso prima della scadenza di settembre.

Il rischio principale non è che Charter scompaia. Il rischio principale non è che Charter scompaia, ma che le perdite di abbonati alla banda larga continuino a un ritmo tale da sopraffare la storia di crescita della telefonia mobile e da limitare la capacità dell'azienda di continuare a riacquistare azioni a questo ritmo. L'iniziativa di aggiornamento della rete in corso è progettata per colmare il divario competitivo con i fornitori di servizi wireless fissi come T-Mobile e Verizon, ma questo investimento è anche ciò che pesa sul flusso di cassa libero nel breve termine.

A circa 157 dollari per azione contro un obiettivo TIKR di circa 197 dollari, il rendimento implicito è reale ma non particolarmente urgente. La chiusura di Cox è il catalizzatore da seguire con maggiore attenzione. Se la California la autorizzerà prima di settembre, Charter uscirà dal 2026 come un'azienda sostanzialmente più grande, con un percorso più chiaro verso il tipo di crescita degli abbonati e dei ricavi su cui il modello conta.

Accedi gratuitamente agli strumenti professionali per analizzare le azioni CHTR su TIKR →

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite le loro mosse.

- Analizza le azioni in soli 5 minuticon la piattaforma di TIKR, facile da usare e completa.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!