Aspetti salienti

- Il titolo Airbnb viene scambiato a quasi 29x gli utili NTM rispetto al titolo Booking Holdings a ~16x, ma il modello di TIKR assegna ad ABNB un IRR del 16% contro il 15% di BKNG, considerando il premio come guadagnato piuttosto che eccessivo.

- Il consenso prevede che i ricavi del titolo Airbnb crescano del 12% nel 2026, 3 punti in più rispetto al titolo Booking Holdings (9%), mentre la crescita del 18% registrata da ABNB nel primo trimestre del 2026 suggerisce un ulteriore rialzo delle stime.

- Il mid-case di TIKR punta a 313 dollari per il titolo Airbnb (+121% di rendimento totale) e a 342 dollari per il titolo Booking Holdings (+102%), con un divario di IRR che si allarga al 16% contro il 15% su un orizzonte lungo.

STATISTICHE CHIAVE

Airbnb (ABNB)

- Capitalizzazione di mercato: 84,2 miliardi di dollari

- Valore d'impresa: 75,5 miliardi di dollari

- Intervallo di 52 settimane: $111 - $147

- Fatturato LTM: 12,24 miliardi di dollari

- Margine operativo LTM: 21%

- Margine FCF LTM: 36%

- P/E NTM: 28x

- Multiplo FCF NTM: 16,6x

- Debito netto / EBITDA: (3,3x) liquidità netta

- Obiettivo medio TIKR: $313 (+121%)

Booking Holdings (BKNG)

- Cap. di mercato: 131,4 miliardi di dollari

- Valore d'impresa: $134,3B

- Intervallo di 52 settimane: $151- $234

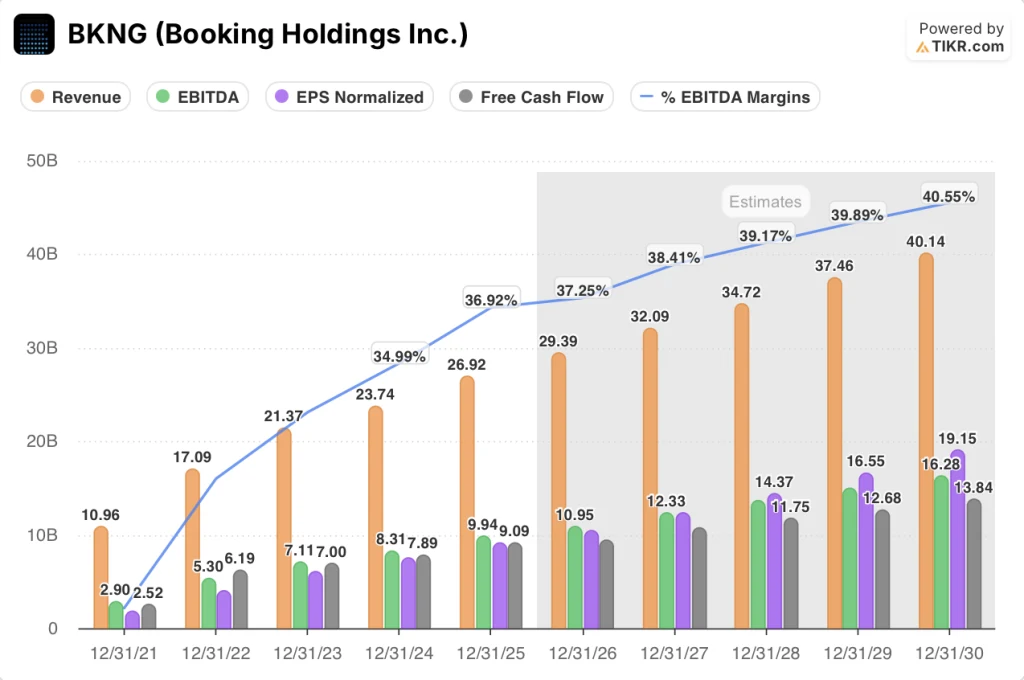

- Fatturato LTM: 27,69 miliardi di dollari

- Margine operativo LTM: 35,3%

- Margine FCF LTM: 33,8%

- P/E NTM: 16x

- Multiplo FCF NTM: 12,4x

- Debito netto / EBITDA: 0.27x

- Obiettivo medio TIKR: $342 (+102%)

Due modelli, una domanda: Quale piattaforma di viaggio guadagna di più?

Airbnb(ABNB) e Booking Holdings(BKNG) rappresentano due scommesse distinte sul futuro dei viaggi.

Airbnb è un mercato, non un intermediario. Guadagna un'aliquota sul valore lordo delle prenotazioni che scorre tra gli ospiti e gli host, mantenendo la sua struttura dei costi snella e la conversione del suo FCF insolitamente alta.

Booking Holdings è un portafoglio. Booking.com, Priceline, Agoda, KAYAK e OpenTable servono segmenti diversi di alloggi, voli, autonoleggi e ristoranti, con la scala come asset determinante.

La tensione non è tra un'azienda buona e una cattiva. Si tratta di un'azienda matura che vende a buon mercato e di un'azienda dirompente in rapida crescita che vende a prezzo maggiorato.

I risultati del primo trimestre 2026 di Airbnb hanno confermato che la storia di crescita è intatta. I ricavi sono cresciuti del 18% rispetto all'anno precedente, raggiungendo i 2,7 miliardi di dollari, battendo di 2 punti la parte alta della guidance, con una crescita del 9% dei pernottamenti e dei posti prenotati, nonostante un vento contrario in Medio Oriente stimato in 100 punti base.

Le prenotazioni tramite app sono cresciute del 22% e ora rappresentano il 63% dei pernottamenti totali, rispetto al 58% di un anno fa. La crescita di chi prenota per la prima volta ha raggiunto il tasso più alto dal 2022, con Brasile, Giappone e India in testa all'accelerazione.

Il Prenota ora, paga dopo sta emergendo come leva di monetizzazione strutturale. Circa il 20% del GBV globale nel 1° trimestre è derivato da prenotazioni RNPL, che hanno portato a tempi di consegna più lunghi e a uno spostamento del mix verso case di prezzo più elevato.

La dirigenza ha alzato le previsioni sul tasso di acquisizione per l'intero anno e ha previsto un'accelerazione della crescita dei ricavi fino a una percentuale medio-bassa per il 2026. In combinazione con una struttura semplificata delle tariffe per gli host API, la narrativa sulla monetizzazione sta guadagnando trazione concreta.

Booking Holdings ha realizzato un trimestre solido, anche se il conflitto in Medio Oriente ha gettato un'ombra. I ricavi del primo trimestre sono cresciuti del 16% a 5,5 miliardi di dollari e l'EBITDA rettificato è cresciuto del 19%, ma il management ha previsto per il secondo trimestre una crescita dei pernottamenti compresa tra il 2% e il 4%, assorbendo un vento contrario di circa 3 punti a causa del conflitto.

Le prospettive per l'intero anno prevedono un aumento delle prenotazioni lorde a una o due cifre, con un'espansione dei margini EBITDA da 0 a 25 punti base. Il mercato statunitense sta diventando un motore di crescita significativo, con una crescita delle notti in camera in accelerazione per il quarto trimestre consecutivo, fino a raggiungere una percentuale bassa nel primo trimestre.

Il parere di Wall Street: crescita a sconto o sconto per un motivo?

Il mercato prevede che le azioni Airbnb cresceranno del 12% nel 2026, raggiungendo 13,71 miliardi di dollari, in accelerazione rispetto al 10,3% del 2025. L'EBITDA è visto in espansione a 4,82 miliardi di dollari con un margine del 35,2%, mentre l'EPS normalizzato crescerà del 23,3% a 4,97 dollari.

Il FCF è stimato a 5,08 miliardi di dollari per il 2026, con un margine del 37%, il più alto nella storia dell'azienda su base forward.

Per le azioni di Booking Holdings, il consenso prevede una crescita dei ricavi del 9,2% a 29,40 miliardi di dollari nel 2026, con un EBITDA di 10,98 miliardi di dollari con un margine del 37,3%. Anche l'EPS normalizzato è visto in crescita del 14,5% a 10,44 dollari, con un FCF di 9,4 miliardi di dollari con un margine del 32%.

Il dibattito sul mispricing si concentra sui multipli.

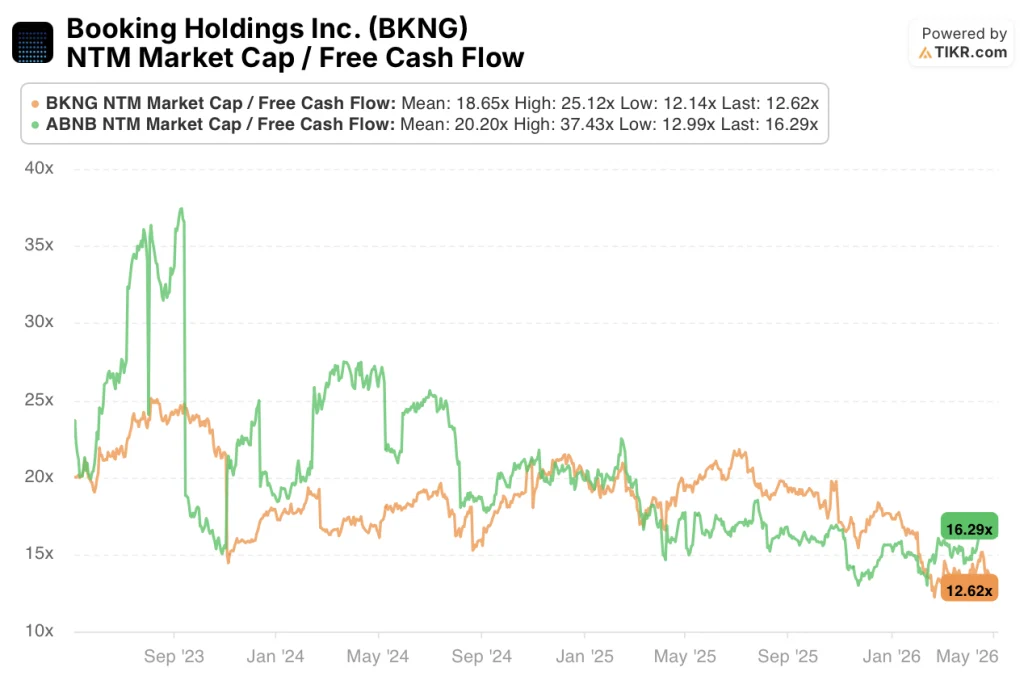

Il P/E NTM di BKNG, pari a 16x, si colloca all'estremità inferiore del suo intervallo di 5 anni, che in media si è avvicinato a 20x.

Nel frattempo, il P/E NTM di 28,3x di ABNB è elevato in termini assoluti, ma la media a 5 anni si è aggirata intorno a 30x, il che suggerisce che il titolo non è tirato rispetto alla sua storia.

Per quanto riguarda i multipli del FCF, BKNG tratta a 12,6x il FCF NTM, mentre ABNB a 16,3x. Entrambi si collocano ben al di sotto delle loro medie a 3 anni, rispettivamente 18,7x e 20,2x, con lo sconto di BKNG rispetto alla sua media storica che è il più evidente dei due per un'azienda che genera quasi 10 miliardi di dollari di flusso di cassa libero annuale.

Il rischio principale per le azioni Airbnb è l'esecuzione su nuovi verticali. Hotel, esperienze e servizi sono in fase di espansione, ma ognuno di essi comporta un rischio di integrazione prima di raggiungere la redditività su scala.

Il rischio principale per le azioni di Booking Holdings è la concentrazione geopolitica. Con circa il 7% dei pernottamenti globali legati ai viaggi in Medio Oriente, un conflitto prolungato rappresenta un freno strutturale piuttosto che temporaneo ai risultati a breve termine.

Finanziari: La gara della redditività

Il confronto dei margini tra queste due società sembra un paradosso all'apparenza.

Booking Holdings ha incrementato i margini operativi dal 24% nel 2021 al 35,2% nel 2025, con un'espansione di 1.120 punti base in quattro anni. Nello stesso periodo, il margine operativo di Airbnb è passato dal 9% al 20,8%, quasi raddoppiando ma restando inferiore a quello di Booking di oltre 14 punti.

Tuttavia, il margine FCF di Airbnb racconta una storia diversa. Con il 37,2% nel 2025, la conversione del FCF di ABNB supera il margine FCF LTM del 33,8% di Booking Holdings, riflettendo il modello di spese di capitale quasi nulle di Airbnb, in cui gli host sostengono i costi della proprietà.

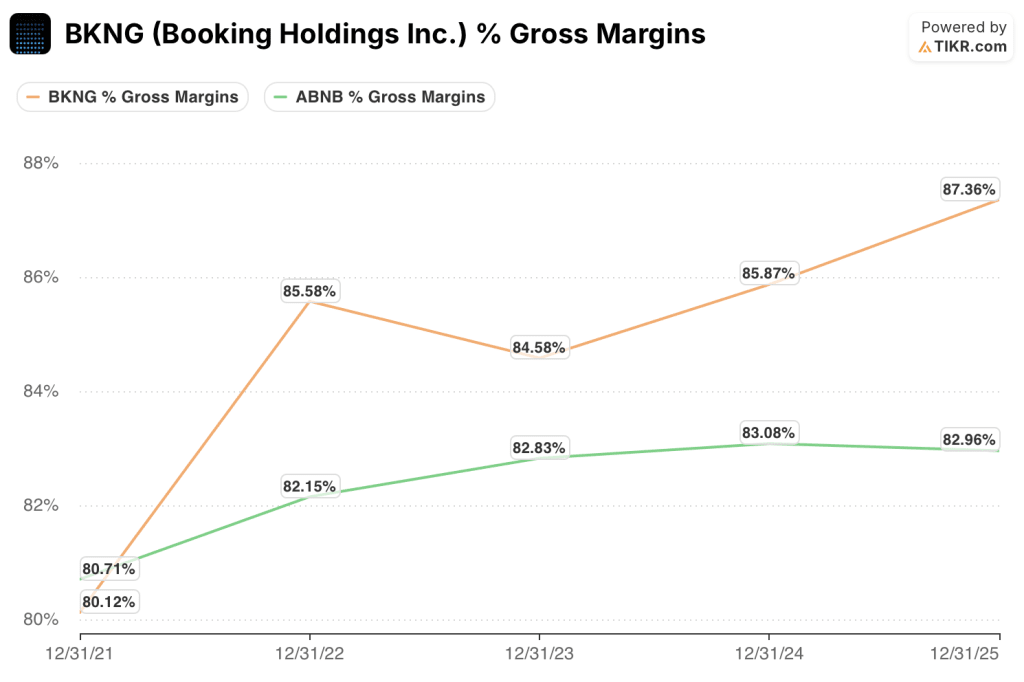

I margini lordi sono effettivamente in parità. Airbnb ha un margine lordo dell'83%, mentre Booking ha un margine dell'87%; entrambi riflettono le piattaforme leggere che raccolgono le percentuali di incasso sul volume delle transazioni.

Il divario nei margini operativi è determinato dalla maggiore spesa in R&S di Airbnb in percentuale del fatturato, pari a 2,35 miliardi di dollari nel 2025, quasi il 20% del fatturato, in quanto la società investe nell'intelligenza artificiale, in nuovi settori verticali e nell'espansione internazionale.

Il consenso prevede che il divario dei margini persisterà e si amplierà. Si prevede che i margini EBITDA di ABNB si espandano dal 35,1% nel 2025 al 35,9% entro il 2027, mentre Booking passa dal 36,9% al 38,4% nello stesso periodo, un divario che si allarga da circa 180 punti base oggi a circa 250 punti base entro il 2027. Tuttavia, se Airbnb mantiene una crescita dei ricavi più rapida di 3 punti a margini quasi equivalenti, il caso del multiplo premium corretto per la crescita è valido.

Cosa dice il modello di valutazione di TIKR?

Entrambi i titoli sono scambiati al di sotto dei loro multipli storici e il modello di TIKR individua in ciascuno di essi un potenziale di rendimento interessante. La questione non è se valga la pena possedere una delle due aziende, ma quale sia quella che i dati favoriscono di più ai prezzi attuali.

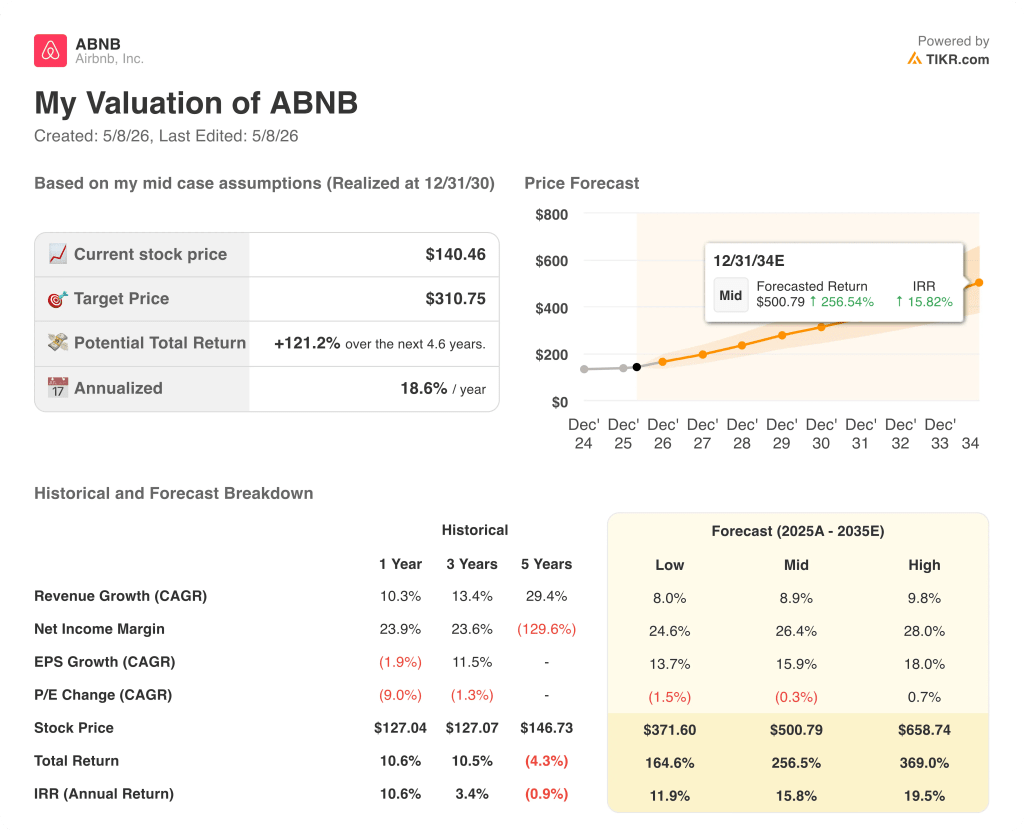

Leazioni di Airbnb appaiono sottovalutate ai livelli attuali, con il modello mid-case di TIKR che punta a 311 dollari, il che implica un rendimento totale del 120% in circa 5 anni a un tasso annuo vicino al 20%. Il modello ipotizza un CAGR dei ricavi del 9% e un margine di reddito netto del 27%, entrambi conservativi rispetto all'attuale traiettoria di crescita.

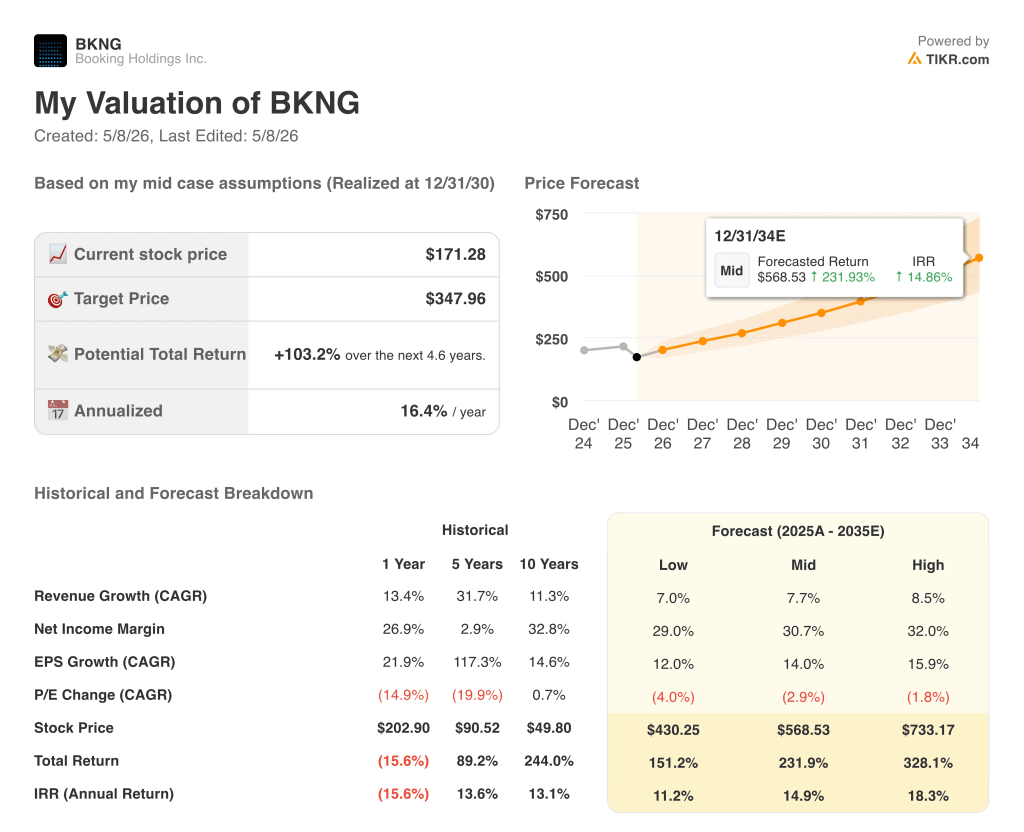

Leazioni di Booking Holdings appaiono sottovalutate ai livelli attuali: il caso medio di TIKR punta a 348 dollari, il che implica un rendimento totale del 103% circa a un tasso annuo del 16% circa. Il modello ipotizza un CAGR dei ricavi dell'8% circa e un margine di utile netto del 31% circa, in linea con il consenso.

Su un orizzonte simile fino al 31.12.34, il mid-case di TIKR punta a 505 dollari per il titolo Airbnb con un IRR del 16% contro 556 dollari per il titolo Booking Holdings con un IRR del 15%, un divario annualizzato di 113 punti base che favorisce ABNB per gli investitori che privilegiano il rendimento composto rispetto al guadagno assoluto in dollari.

Il premio per la crescita contro lo sconto di scala

L'argomentazione centrale per il titolo Airbnb è che il suo P/E NTM di 28,3x non è un multiplo stiracchiato, ma un prezzo equo per un'azienda che cresce più velocemente, che converte una parte maggiore dei suoi ricavi in liquidità libera e che entra in nuovi settori verticali da una posizione di debito netto pari a zero.

- I ricavi sono cresciuti del 18% nel primo trimestre del 2026, battendo le previsioni di 200 punti base, e le prospettive per l'intero anno sono state alzate a livelli medio-bassi.

- Il margine FCF del 37% nel 2026E è superiore al 32% di Booking, e 8,74 miliardi di dollari di liquidità netta danno ad Airbnb una flessibilità di capitale che Booking, con 2,83 miliardi di dollari di debito netto, non ha.

- Reserve Now, Pay Later ha portato circa 3 punti di crescita dei pernottamenti prenotati nel 1° trimestre e rimane in fase di lancio globale, con l'espansione del desktop e il merchandising dell'upfunnel ancora in corso.

- Gli hotel stanno crescendo a un tasso più che doppio rispetto all'attività totale, si prevede che i Mondiali di calcio saranno il più grande evento nella storia di Airbnb e il lancio del prodotto del 20 maggio comporta una reale possibilità di rialzo.

- L'IRR del 15,79% di TIKR supera il 14,66% di Booking, mentre ABNB scambia a 141,66 dollari contro i 169,63 dollari di BKNG, rendendo il punto di ingresso asimmetricamente interessante rispetto al profilo di rendimento.

L'argomentazione principale per il titolo Booking Holdings è che il suo P/E NTM di 16x, vicino ai minimi di 5 anni, è troppo pessimista per un'azienda con un FCF a termine di 9,4 miliardi di dollari e un'accelerazione della crescita negli Stati Uniti.

- Il P/E NTM di 16x è ben al di sotto della media quinquennale di circa 20x, il che implica un significativo potenziale di rivalutazione quando i venti contrari in Medio Oriente si normalizzeranno nella seconda metà del 2026.

- La generazione di FCF di 9,4 miliardi di dollari nel 2026E ha permesso di riacquistare 3,6 miliardi di dollari di azioni in un solo trimestre, con una riduzione del 40% del numero di azioni dal 2014.

- La crescita dei pernottamenti negli Stati Uniti si è accelerata per il quarto trimestre consecutivo, raggiungendo livelli bassi, con il canale diretto di Booking.com in crescita a due cifre a livello nazionale.

- Il margine operativo del 35,2% è già superiore al 20,8% di Airbnb e i risparmi del programma di trasformazione da 500 a 550 milioni di dollari per il 2026 sono in corso, fornendo un percorso visibile per un'ulteriore espansione.

- Le transazioni di Connected Trip sono cresciute di una decina d'unità nel primo trimestre, circa il triplo della crescita totale delle transazioni di Booking.com, e i membri di livello 2 e 3 di Genius rappresentano ora una quota percentuale di pernottamenti elevata, pari al 50%.

Conviene investire in Airbnb o Booking Holdings?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Airbnb e Booking Holdings, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo di entrambe le società.

È possibile creare una watchlist gratuita per seguire Airbnb e Booking Holdings insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ABNB e BKNG su TIKR gratuitamente →