Statistiche chiave per il titolo Intuit

- Intervallo di 52 settimane: da $340,11 a $656,08

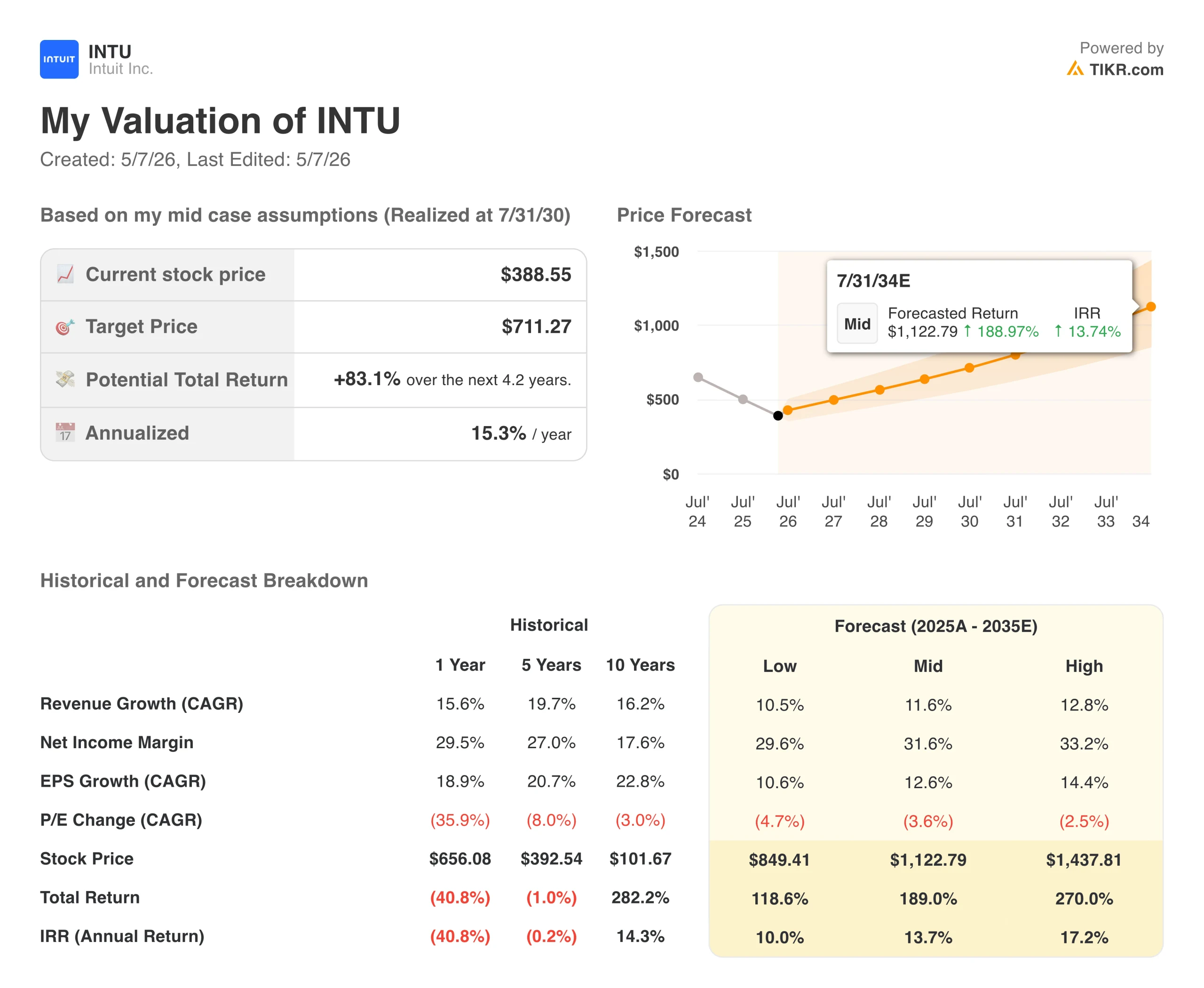

- Prezzo attuale: $388,55

- Prezzo obiettivo TIKR (medio): ~$710

- IRR annualizzato TIKR (medio): ~15% all'anno

- Target medio di mercato: ~$590 (Buy, 34 analisti)

- Prossimi guadagni: 5/22/26

Valutate i vostri titoli preferiti come Intuit con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Il mercato è preoccupato per l'intelligenza artificiale. I numeri raccontano una storia diversa

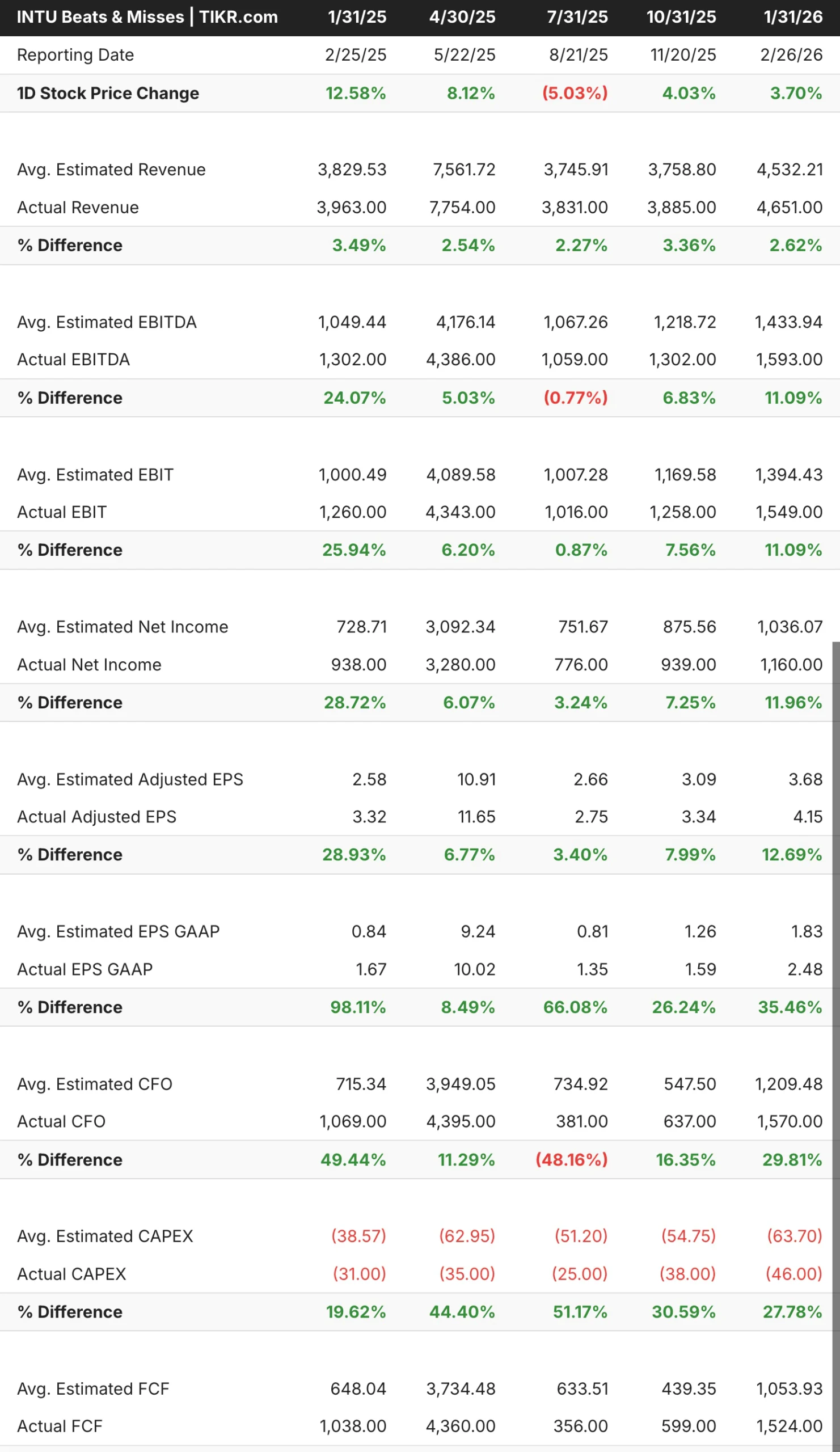

Se si guardasse solo al titolo, si potrebbe pensare che qualcosa sia andato seriamente storto in Intuit(INTU). Non è così. L'azienda dietro TurboTax, QuickBooks, Credit Karma e Mailchimp ha battuto le stime di fatturato in ognuno degli ultimi cinque trimestri, ha riaffermato la sua guidance per l'intero anno e ha vinto una significativa battaglia legale contro la FTC a marzo sulle sue pratiche pubblicitarie per TurboTax.

Quello che il mercato sta affrontando è una domanda più difficile sul futuro. Se l'intelligenza artificiale renderà la preparazione delle tasse economica o gratuita, cosa succederà a TurboTax? Se la contabilità delle piccole imprese verrà automatizzata, cosa succederà a QuickBooks? Si tratta di preoccupazioni legittime, ma non sono ancora emerse dai risultati.

I risultati sono stati costanti e, in alcuni casi, piuttosto ampi. L'EBITDA del primo trimestre dell'anno fiscale 2026 ha superato del 24% circa le previsioni degli analisti, un divario significativo per un'azienda di queste dimensioni. I ricavi sono stati superiori in tutti i trimestri mostrati nella tabella, il che non significa che l'azienda stia perdendo terreno a causa della crisi.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni INTU (è gratis!) >>>.

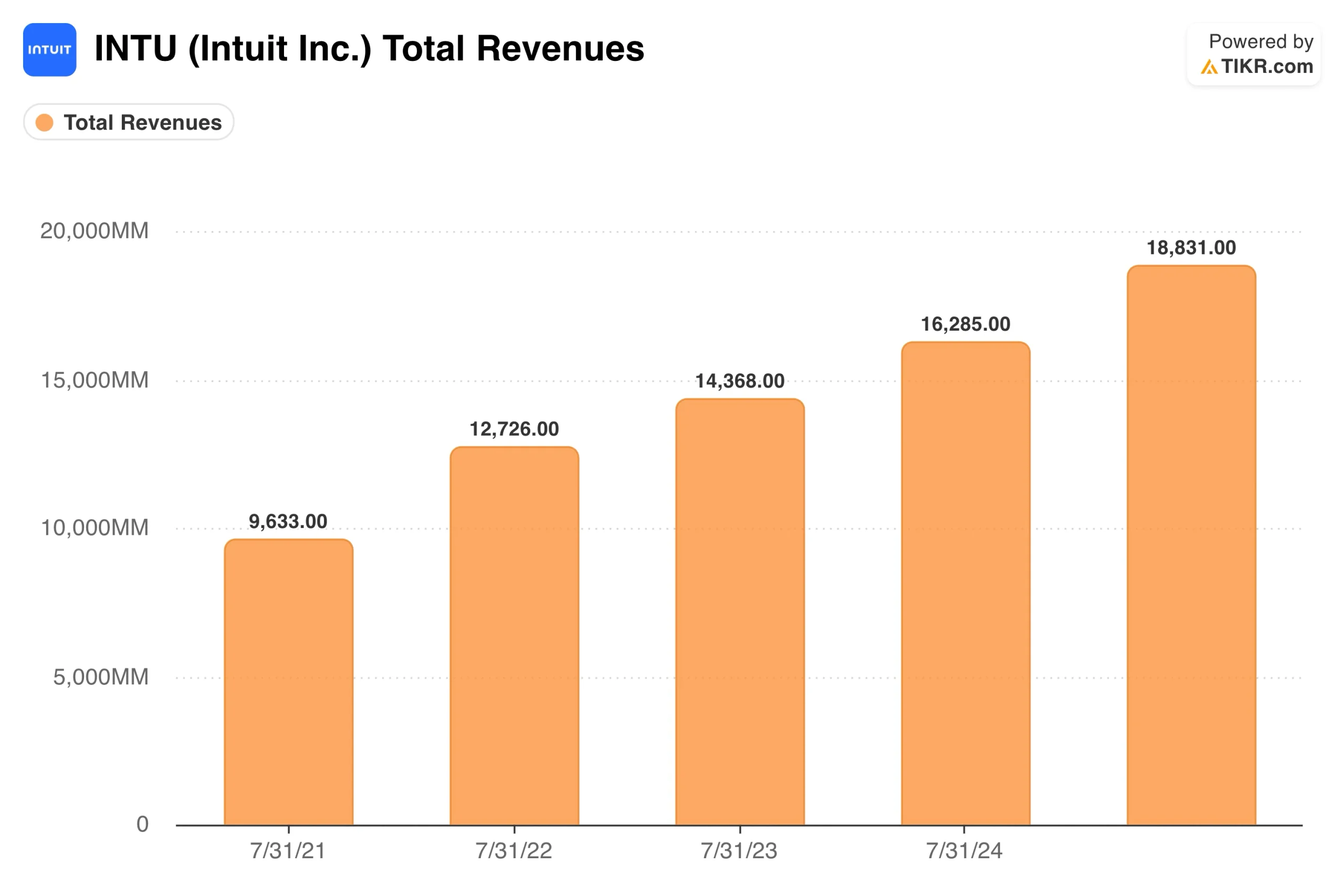

I ricavi sono quasi raddoppiati dal 2021. I margini hanno retto

Intuit è passata da un fatturato di 9,6 miliardi di dollari nell'anno fiscale 2021 a 18,8 miliardi di dollari nell'anno fiscale 2024, quasi raddoppiando in quattro anni e mantenendo al contempo margini di utile netto nell'intervallo 28%-30%. Questa combinazione di crescita e redditività è ciò che fa guadagnare all'azienda il suo multiplo premium e il motivo per cui gli analisti sono stati riluttanti a declassare l'azienda anche quando il titolo ha ceduto.

Il modello previsionale ipotizza una crescita annua dell'11-13% circa, leggermente inferiore a quella che Intuit ha storicamente conseguito. La prudenza riguarda soprattutto Mailchimp, che è stata la parte più debole del portafoglio dopo l'acquisizione, e una certa incertezza sulla velocità di adozione della Intuit Enterprise Suite da parte delle aziende del mercato medio. L'opportunità per il mid-market è reale, con QBO Advanced che cresce di circa il 40%, ma è ancora presto.

Valore Intuit istantaneo (gratuito con TIKR) >>>

83% di upside nel caso intermedio, con rischi reali da comprendere

Il modello di TIKR punta a circa 710 dollari nel caso intermedio, che corrisponde a un rendimento totale dell'83% circa in 4,2 anni, ovvero circa il 15% annualizzato. Tale rendimento è determinato da una crescita annua dei ricavi di circa il 12% e da margini di utile netto che si stanno gradualmente espandendo fino a raggiungere i 30 anni con la crescita dell'attività.

Il dibattito sull'intelligenza artificiale di Intuit è veramente a due facce e vale la pena di considerare attentamente entrambe le parti prima di formarsi un'opinione.

- Tori: Il punto più importante è che Intuit non è ferma sull'IA. TurboTax Live, che abbina strumenti di intelligenza artificiale a esperti fiscali umani, ha registrato una crescita dei ricavi di circa il 51% nell'ultimo anno fiscale, il che suggerisce che i clienti sono disposti a pagare di più per un'esperienza assistita piuttosto che di meno. La partnership con OpenAI offre a Intuit un canale di acquisizione clienti attraverso ChatGPT senza condivisione dei ricavi. Inoltre, la Intuit Enterprise Suite sta registrando una forte trazione iniziale nel mercato medio, dove le aziende stanno consolidando da 25 a 30 strumenti separati su un'unica piattaforma. Con 29 valutazioni Buy e nessuna Sells, l'opinione comune è che il prezzo attuale sia un errore di valutazione piuttosto che un segnale di allarme.

- Orsi: Il caso degli orsi ha un'argomentazione più chiara di quanto a volte gli venga attribuito. Un programma di archiviazione fiscale gratuito sponsorizzato dal governo minaccerebbe direttamente il prodotto a più alto margine nel portafoglio di Intuit. Mailchimp non è tornata a crescere a due cifre dopo l'acquisizione e rappresenta un vero e proprio freno ai numeri complessivi. Inoltre, sebbene il titolo abbia subito un calo di rating, viene ancora scambiato a circa 27 volte gli utili a termine, il che significa che non c'è molto margine di manovra se la crescita dei ricavi dovesse deludere rispetto ai requisiti del modello.

Conviene investire in Intuit?

La questione centrale di Intuit è se il rischio di interruzione dell'IA sia strutturale o sovrastimato. I risultati ottenuti finora suggeriscono la seconda ipotesi, ma il mercato chiede ulteriori prove prima di rivalutare il titolo.

La prossima relazione sugli utili del 22 maggio è il dato più importante a breve termine. I risultati della stagione di archiviazione di TurboTax diranno come ha retto l'attività dei consumatori e la traiettoria di Credit Karma dirà se la vendita incrociata di servizi finanziari sta ottenendo una reale trazione. Questi due numeri daranno più forma alla prossima fase di questa storia di qualsiasi obiettivo di prezzo.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni Intuit (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire gli investitori più intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!