Punti di forza:

- Adobe è un'azienda di software matura e altamente redditizia che produce Photoshop, Illustrator e piattaforme di marketing digitale in tutto il mondo. Atlassian costruisce strumenti di collaborazione e gestione dei progetti come Jira e Confluence, utilizzati quotidianamente dai team di sviluppo software di alcune delle più grandi aziende del mondo.

- Entrambe le società si basano su entrate ricorrenti in abbonamento con una forte fidelizzazione dei clienti, il che le rende aziende di software affidabili e a lungo termine.

- Gli analisti prevedono che entrambe le società manterranno una forte generazione di free cash flow (FCF), con Adobe che crescerà i ricavi di circa il 9% all'anno e manterrà i margini operativi vicini al 37%, mentre Atlassian dovrebbe crescere i ricavi di circa il 20% all'anno con un costante miglioramento dei margini FCF.

- In base alle nostre ipotesi di valutazione, il titolo Adobe potrebbe passare da 257 dollari a circa 337 dollari per azione entro la fine del 2028, il che rappresenta un rendimento totale del 31,6% o dell'11,3% annualizzato. Atlassian potrebbe passare da 92 dollari a circa 123 dollari entro la metà del 2028, con un rendimento totale del 33,1% o del 14,2% annualizzato, che la pone in vantaggio per quanto riguarda i rendimenti annuali previsti.

Ora in diretta: Scoprite quanto potrebbero salire i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Cosa sta succedendo?

Adobe Inc. (ADBE) produce gli strumenti software su cui i professionisti della creatività fanno affidamento ogni giorno. Photoshop, Illustrator, Premiere Pro e Acrobat sono prodotti Adobe di base utilizzati da milioni di persone in tutto il mondo. Adobe gestisce anche una piattaforma di marketing digitale in rapida crescita chiamata Adobe Experience Cloud. L'azienda genera ricavi tramite abbonamenti, quindi i suoi flussi di cassa sono altamente prevedibili e ricorrenti.

Atlassian Corporation (TEAM) costruisce gli strumenti che i team di ingegneria del software utilizzano per portare a termine il lavoro. Jira tiene traccia dei bug e delle attività di progetto, mentre Confluence funge da base di conoscenza condivisa per i team.

Entrambi i prodotti sono profondamente radicati nei flussi di lavoro di molte delle più grandi aziende del mondo. Atlassian ha recentemente lanciato agenti AI all'interno di Jira e sta espandendo la sua piattaforma Rovo AI per i clienti aziendali.

Entrambi i titoli hanno subito un forte calo nel 2025 e nel 2026, nonostante le solide performance aziendali sottostanti. Adobe ha battuto le stime di fatturato per il primo trimestre dell'anno fiscale 26 con vendite per 6,4 miliardi di dollari e ha annunciato un nuovo programma di riacquisto di azioni per 25 miliardi di dollari. Atlassian ha aumentato i ricavi del 32% nell'ultimo trimestre e ha alzato il suo obiettivo di crescita annuale a circa il 24%.

Ecco perché entrambi questi ribassi potrebbero aver creato un'opportunità per gli investitori pazienti.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Adobe è altamente redditizia, ma Atlassian la sta recuperando velocemente

Adobe è cresciuta da circa 15,8 miliardi di dollari di fatturato nell'anno fiscale 2021 a circa 23,8 miliardi di dollari nell'anno fiscale 2025. Ma ciò che è ancora più impressionante è che i margini operativi sono rimasti vicini al 37% durante l'intero periodo. Anche l'FCF è cresciuto da circa 6,9 miliardi di dollari a circa 9,9 miliardi di dollari in questi quattro anni. Adobe ha quindi incrementato sia i ricavi che i profitti su larga scala, il che è una combinazione rara.

Atlassian è cresciuta ancora più rapidamente, con un fatturato che è passato da 1,85 miliardi di dollari nell'anno fiscale 2021 a 4,93 miliardi di dollari nell'anno fiscale 2025. Si tratta di un aumento di circa il 167% in quattro anni, trainato dalle migrazioni al cloud e dall'adozione di nuovi prodotti.

Tuttavia, i margini operativi GAAP di Atlassian sono rimasti leggermente negativi durante questa fase di crescita. Nell'anno fiscale 2025, il margine di perdita operativa GAAP è stato del 2,5%, a causa dei forti investimenti nell'intelligenza artificiale e nelle imprese.

Il flusso di cassa libero di Atlassian, tuttavia, racconta una storia diversa rispetto alla perdita operativa GAAP. Il FCF ha raggiunto 1,4 miliardi di dollari nell'anno fiscale 2025, quindi l'azienda sta chiaramente generando liquidità reale. Ma il FCF di Adobe è di gran lunga superiore, con quasi 9,9 miliardi di dollari su 23,8 miliardi di dollari di fatturato. Entrambe le aziende convertono un fatturato significativo in liquidità, ma il vantaggio di Adobe in questo caso è sostanziale.

In prospettiva, i margini operativi di Adobe dovrebbero rimanere vicini al 37%, mentre l'FCF continua a crescere. La fase di investimento di Atlassian dovrebbe iniziare a dare i suoi frutti quando l'azienda si avvicinerà a una redditività GAAP significativa.

Le stime di consenso indicano per Atlassian una crescita annua dei ricavi di circa il 20%, che farebbe salire notevolmente il profilo dei margini. Tuttavia, la più modesta crescita annuale dei ricavi di Adobe, pari al 9%, presenta oggi margini di gran lunga superiori.

Scoprite cosa pensano gli analisti delle azioni ADBE e TEAM in questo momento (gratis con TIKR) >>>.

Il ribasso ha spinto entrambi i titoli alle valutazioni più basse degli ultimi anni

Il multiplo P/E (prezzo/utile) di Adobe è ora di circa 10,7x all'inizio di maggio 2026. Si tratta di un drastico calo rispetto al 21,5x del febbraio 2025, e riflette quanto sia cambiato il sentimento degli investitori.

Anche il multiplo EV/EBITDA di Adobe, che misura il valore di una società rispetto al suo utile operativo, è sceso da 16,2x ad appena 8,2x. Per un'azienda con margini operativi vicini al 37%, questi multipli riflettono un significativo scetticismo del mercato.

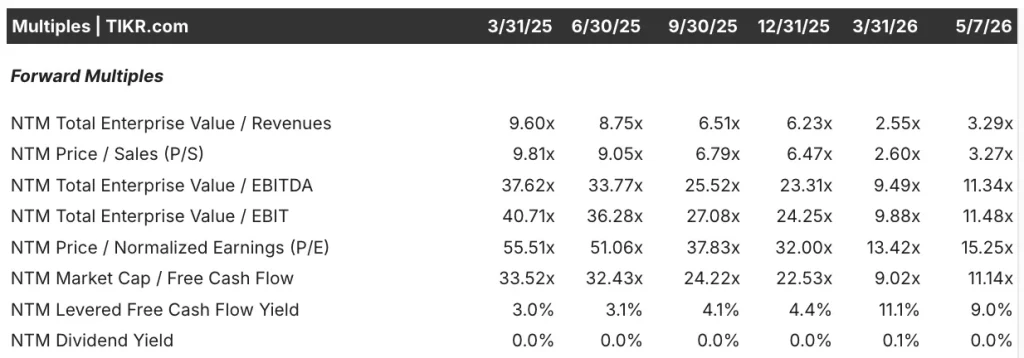

Ma la compressione dei multipli di Atlassian è stata ancora più drammatica. Nel marzo 2025, il suo P/E a termine era pari a 55,5x e il suo EV a termine rispetto all'EBITDA era 37,6x. Entrambe le metriche sono ora crollate rispettivamente a circa 15,3x e 11,3x, all'inizio di maggio 2026. Eppure Atlassian continua a battere le stime sui ricavi trimestre dopo trimestre.

Inoltre, i rendimenti FCF di entrambi i titoli appaiono ora interessanti per gli investitori in cerca di reddito. Il rendimento FCF a termine di Adobe è pari a circa il 9,9%, mentre quello di Atlassian si aggira intorno al 9,0%. Entrambi i dati suggeriscono, tuttavia, che il mercato sta valutando queste attività come aziende più lente e mature. Pertanto, la compressione dei multipli potrebbe essere maggiore di quanto non giustifichino i fondamentali sottostanti.

Anche l'EV forward di Atlassian rispetto al fatturato è sceso, da 9,6x nel marzo 2025 a solo 3,3x oggi. Il multiplo di Adobe è sceso da 8,0x a 3,9x, e si tratta di una rivalutazione significativa per un'azienda di queste dimensioni.

Entrambe le società, quindi, scambiano ora con multipli di fatturato più allineati ai tassi di crescita previsti. E questo fa sì che gli attuali livelli di valutazione appaiano più ragionevoli di quanto non siano stati negli ultimi anni.

I modelli di valutazione indicano rendimenti significativi per entrambi i titoli

Abbiamo analizzato il potenziale di rialzo del titolo Adobe sulla base dello slancio dell'intelligenza artificiale, della durata del modello di abbonamento e della continua espansione nel marketing digitale e negli strumenti di esperienza.

Sulla base delle stime di una crescita annua dei ricavi di circa il 9%, di margini operativi del 44,5% e di un P/E normalizzato di circa 10,7x, il modello prevede che il titolo Adobe possa passare da 257 a circa 337 dollari per azione.

Si tratterebbe di un rendimento totale del 31,6%, o di un rendimento annualizzato dell'11,3% nei prossimi 2,6 anni.

Abbiamo analizzato il potenziale di rialzo del titolo Atlassian sulla base della transizione in corso verso il cloud, degli investimenti nella piattaforma AI aziendale attraverso gli agenti Rovo e Jira e della forte crescita dei ricavi.

Sulla base delle stime di una crescita annua dei ricavi di circa il 19%, di margini operativi di circa il 29% e di un P/E normalizzato di circa 15,3x, il modello prevede che il titolo Atlassian possa passare da 92 a circa 123 dollari per azione.

Si tratterebbe quindi di un rendimento totale del 33,1%, o di un rendimento annualizzato del 14,2% nei prossimi 2,1 anni.

Sulla base delle stime di consenso degli analisti, vediamo che Atlassian offre un potenziale rendimento annualizzato superiore a quello di Adobe. Ma la differenza è del 14,2% annuo per Atlassian contro l'11,3% di Adobe.

Il modello di Adobe si basa su margini elevati e su una generazione di cassa costante, ma presuppone una crescita più lenta. Il potenziale di rendimento più elevato di Atlassian è accompagnato da un maggiore rischio di esecuzione e dalla dipendenza da un'espansione significativa dei margini.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Quale comprare in realtà?

Entrambe le società sono classiche aziende SaaS con ricavi altamente ricorrenti e una forte fidelizzazione dei clienti. Ma il vantaggio di Adobe è il suo profilo di margine. Genera circa 9,9 miliardi di dollari di free cash flow all'anno e riacquista attivamente azioni. Atlassian sta crescendo molto più rapidamente, ma deve ancora garantire una redditività GAAP consistente, il che aggiunge incertezza agli investitori più conservatori.

Adobe ha inoltre appena completato l'acquisizione di Semrush, aggiungendo alla sua piattaforma informazioni sul marketing digitale. Ha inoltre integrato Photoshop e Acrobat direttamente in ChatGPT. Ma Mizuho ha recentemente tagliato il rating di Adobe a neutral, citando le crescenti preoccupazioni della concorrenza. Quindi gli investitori in Adobe stanno essenzialmente scommettendo sul fatto che il suo bacino di utenza per i software creativi sia in grado di resistere alla continua moltiplicazione degli strumenti di intelligenza artificiale.

Anche Atlassian sta entrando in una fase di crescita entusiasmante con un forte slancio alle spalle. Ha alzato le previsioni di fatturato per l'anno fiscale 26 a circa il 24% e ha battuto le stime per il terzo trimestre di oltre il 5%. Tuttavia, il titolo rimane in forte calo rispetto ai suoi massimi e la redditività GAAP è ancora in fase di sviluppo.

In prospettiva, Adobe si adatta agli investitori che desiderano margini e ritorni di capitale costanti, mentre Atlassian si adatta a coloro che sono disposti ad accettare più rischi in cambio di una crescita più rapida.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Conviene investire in Adobe o Atlassian?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ADBE o TEAM, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecostruire una watchlist gratuita per seguire ADBE o TEAMinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Adobe e Atlassiansu TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!