Statistiche principali

- Prezzo attuale: 92 dollari (7 maggio 2026)

- EPS rettificato Q1 2026: $1,51, da $1,44 nel Q1 2025

- EPS GAAP Q1 2026: $1,58, in aumento rispetto a $1,39 nel Q1 2025

- Ricavi del 1° trimestre 2026: 3,66 miliardi di dollari, in calo del 4% rispetto ai 3,80 miliardi di dollari dell'anno precedente.

- Utile netto Q1 2026 (rettificato): 991 milioni di dollari, rispetto ai 942 milioni di dollari del 1° trimestre 2025

- EPS rettificato per l'intero anno 2026: da $4,80 a $5,30

- Previsione di EPS rettificato per l'intero anno 2027: da 5,10 a 5,70 dollari.

- Obiettivo di crescita dell'EPS a lungo termine: dal 7% al 9% annuo

- Obiettivo di prezzo del modello TIKR: $145

- Rialzo implicito: ~58%

Ripartizione dei guadagni Q1 2026 di Sempra

Il titolo Sempra(SRE) ha registrato un utile per azione rettificato per il primo trimestre del 2026 di 1,51 dollari, in crescita rispetto agli 1,44 dollari del trimestre precedente, su un fatturato di 3,66 miliardi di dollari.

Gli utili GAAP sono stati pari a 1,37 miliardi di dollari, o 1,58 dollari per azione diluita, rispetto a 906 milioni di dollari, o 1,39 dollari per azione, nel primo trimestre del 2025, secondo quanto dichiarato da Karen Sedgwick, vicepresidente esecutivo e direttore finanziario, durante la telefonata sugli utili del primo trimestre del 2026.

Il contributo più consistente del segmento è arrivato da Sempra California, che ha aggiunto 44 milioni di dollari di maggiori guadagni grazie all'aumento del margine operativo di base CPUC, al netto delle spese operative, secondo quanto dichiarato da Sedgwick nella telefonata sugli utili del primo trimestre 2026.

Sempra Texas ha contribuito con 25 milioni di dollari di maggiori guadagni azionari derivanti dal meccanismo UTM, dall'aumento del capitale investito e dalla crescita dei clienti, parzialmente compensati dall'aumento degli interessi passivi, degli ammortamenti e dell'O&M, secondo quanto dichiarato da Sedgwick nella telefonata sugli utili del primo trimestre 2026.

Sempra Infrastructure ha aggiunto 34 milioni di dollari di maggiori guadagni, principalmente grazie a un minore ammortamento dovuto alla classificazione della società come posseduta per la vendita, secondo quanto dichiarato da Sedgwick nella telefonata sugli utili del primo trimestre 2026.

Sedgwick ha osservato che l'impatto finanziario positivo della revisione delle tariffe di base di Oncor sarà "riconosciuto principalmente nel secondo trimestre, dato che l'ordine del PUCT non è stato emesso fino ad aprile", il che significa che i risultati del primo trimestre non riflettono ancora il miglioramento della struttura tariffaria.

Secondo quanto dichiarato da Sedgwick durante la telefonata di presentazione dei risultati del primo trimestre 2026, il management ha confermato una previsione di EPS rettificato per l'intero anno 2026 compresa tra 4,80 e 5,30 dollari e una previsione di EPS per il 2027 compresa tra 5,10 e 5,70 dollari, oltre a un tasso di crescita dell'EPS a lungo termine previsto tra il 7% e il 9%.

Il caso di tariffa base recentemente approvato da Oncor ha aumentato il livello di capitale proprio autorizzato al 43,5%, il rendimento del capitale proprio autorizzato al 9,75% e il costo del debito autorizzato al 4,94%, secondo quanto dichiarato da Jeff Martin, presidente e amministratore delegato, durante la telefonata sugli utili del primo trimestre 2026.

Oncor ha inoltre presentato ad aprile la sua prima richiesta di UTM, che copre 4,4 miliardi di dollari di asset T&D messi in servizio dal 1° gennaio 2025; l'ordine finale e l'aggiornamento delle tariffe sono previsti per la seconda metà del 2026, secondo quanto riferito da Martin durante la telefonata sugli utili del primo trimestre 2026.

L'impiego di capitale di 3 miliardi di dollari nel primo trimestre mantiene Sempra in linea con l'obiettivo di un piano di capitale di 65 miliardi di dollari per l'anno in corso, secondo quanto dichiarato da Martin nella telefonata sugli utili del primo trimestre 2026.

I dati finanziari del titolo Sempra: Aumento della leva operativa

Il conto economico del titolo Sempra mostra un margine operativo in forte espansione anche se i ricavi sono diminuiti su base annua, un profilo coerente con il miglioramento delle strutture tariffarie e la riduzione dei costi di carico.

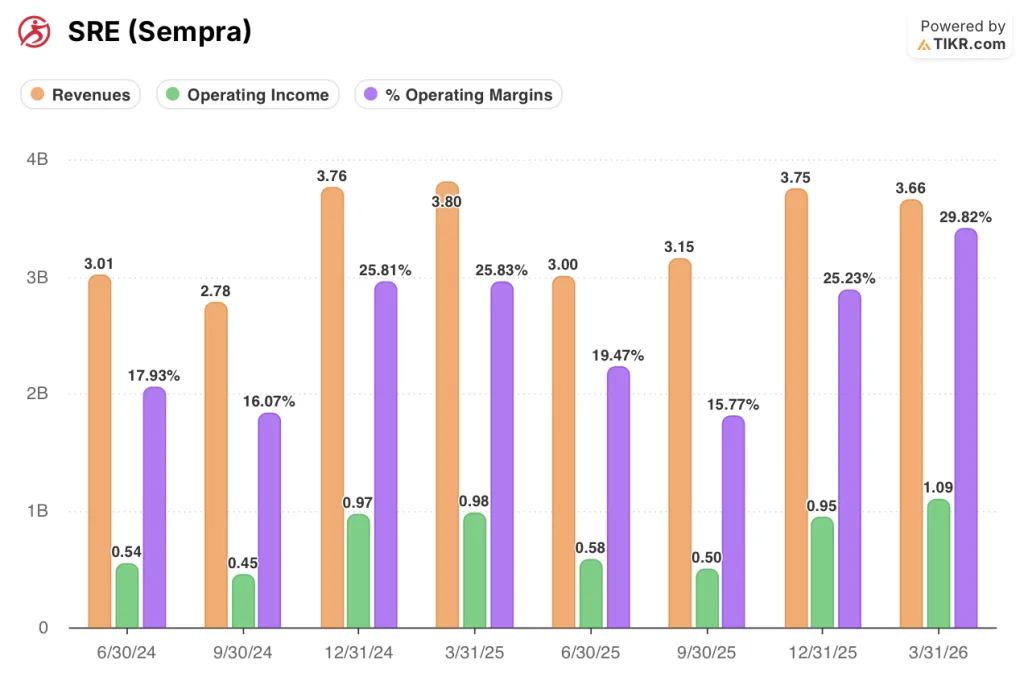

Il fatturato è stato di 3,66 miliardi di dollari nel 1° trimestre 2026, in calo rispetto ai 3,80 miliardi di dollari del 1° trimestre 2025 e più o meno in linea con i 3,75 miliardi di dollari del 4° trimestre 2025.

L'andamento dei ricavi negli ultimi otto trimestri è stato irregolare: da 3,01 miliardi di dollari nel secondo trimestre del 2024, ha raggiunto un picco di 3,80 miliardi di dollari nel primo trimestre del 2025, per poi scendere a 3,00 e 3,15 miliardi di dollari a metà del 2025, prima di risalire a 3,75 miliardi di dollari nel quarto trimestre del 2025 e attestarsi a 3,66 miliardi di dollari nel primo trimestre del 2026.

L'utile operativo ha raggiunto 1,09 miliardi di dollari nel 1° trimestre 2026, con un aumento dell'11% rispetto ai 980 milioni di dollari del 1° trimestre 2025.

Il margine operativo è salito al 30% nel 1° trimestre 2026, rispetto al 26% del 1° trimestre 2025, con un miglioramento di circa 4 punti percentuali.

Questo margine operativo è ben al di sopra del minimo raggiunto nel secondo e terzo trimestre del 2024, quando la cifra è scesa rispettivamente al 18% e al 16%, sottolineando un arco di ripresa legato al crescente contributo dei guadagni delle utility regolamentate.

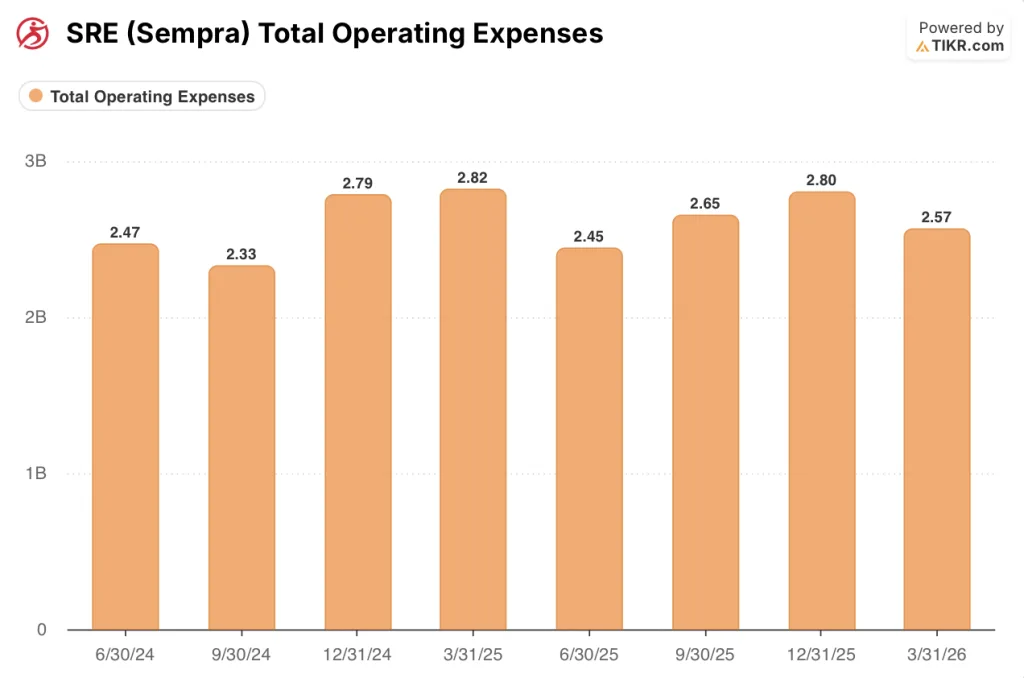

Le spese operative totali sono diminuite da 2,82 miliardi di dollari nel primo trimestre del 2025 a 2,57 miliardi di dollari nel primo trimestre del 2026, grazie alla riduzione dei costi del carburante e dell'energia acquistata, pari a 420 milioni di dollari contro i 550 milioni di dollari del trimestre precedente.

Cosa dice il modello di valutazione?

Il modello di TIKR fissa un obiettivo di prezzo di 145 dollari per il titolo Sempra, il che implica un rialzo del 58% circa rispetto al prezzo attuale di 92 dollari, con un rendimento annualizzato del 10% nei prossimi 5 anni.

Lo scenario intermedio ipotizza un CAGR dei ricavi del 5% circa e un margine di utile netto del 29%, a testimonianza di un'attività che sta spostando il proprio peso verso i flussi di cassa delle utility regolamentate, migliorando i livelli di rendimento autorizzati.

Questo rapporto Q1 rafforza la premessa fondamentale del modello: la base tariffaria di Oncor è in crescita, l'approvazione del caso tariffario aumenta il ROE autorizzato al 9,75% e il meccanismo UTM riduce il ritardo normativo in futuro.

A circa 92 dollari, il titolo Sempra viene scambiato con uno sconto significativo rispetto all'obiettivo del modello, ancorato a flussi di cassa normativi quasi certi, a un piano di capitale di 65 miliardi di dollari e a un team di gestione che ha sempre raggiunto i suoi obiettivi operativi.

Il caso di investimento per il titolo Sempra è più forte dopo questo trimestre, non perché i risultati siano stati spettacolari, ma perché i tasselli normativi e di allocazione del capitale che sono alla base del modello a lungo termine stanno andando al loro posto.

La storia degli utili di Sempra dipende dalla crescita della base tariffaria di Oncor e dal miglioramento del ROE, che si concretizzerà abbastanza rapidamente da colmare il divario tra gli utili regolamentati di oggi e quelli che il piano di capitale da 65 miliardi di dollari prevede di raggiungere entro il 2030.

Tesi intatta

- Il caso di tariffa base di Oncor, approvato dal PUCT, porta il ROE autorizzato al 9,75% con un livello di capitale proprio del 43,5%, migliorando direttamente il divario tra ROE guadagnato e ROE autorizzato che ha pesato sugli utili per 18 mesi.

- La presentazione dell'UTM inaugurale, che copre 4,4 miliardi di dollari di asset T&D in servizio dal gennaio 2025, crea un meccanismo annuale ricorrente per ridurre il ritardo normativo, con un ordine finale e tariffe previste per la seconda metà del 2026.

- Oncor ha presentato 127 gigawatt di grande carico comprovati al piano di trasmissione regionale 2026, che rappresentano un arretrato di crescita che, se realizzato anche solo in parte, aggiunge un significativo aumento dei costi di investimento oltre al piano di capitale di base di 47,5 miliardi di dollari di Oncor.

- L'impiego di capitale nel 1° trimestre, pari a 3 miliardi di dollari, mantiene Sempra in linea con il suo piano da 65 miliardi di dollari, mentre il 2° trimestre dovrebbe includere l'intero beneficio del caso tariffario Oncor, ora escluso dai risultati del 1° trimestre.

Tesi a rischio

- La chiusura della transazione SI Partners, prevista per il secondo o terzo trimestre del 2026, rimane incompleta; i miglioramenti delle soglie delle agenzie di rating dipendono dalla chiusura e dalle successive tappe di costruzione, estendendo il rischio di credito alla fine del 2026 o all'inizio del 2027.

- I ricavi sono diminuiti del 4% rispetto all'anno precedente nel 1° trimestre 2026 e gli ultimi otto trimestri mostrano una significativa volatilità stagionale e strutturale che va da 2,78 miliardi di dollari a 3,80 miliardi di dollari, il che complica la visibilità degli utili a breve termine.

- La riforma della responsabilità per gli incendi boschivi in California rimane irrisolta; l'SB 254 è in fase di discussione legislativa ma non è ancora legge, lasciando SDG&E esposta all'attuale quadro normativo almeno per il resto del 2025.

- La prima produzione di GNL di ECA LNG Fase 1, prevista per giugno 2026, e i progressi di Port Arthur LNG dipendono dalla valutazione di Sempra Infrastructure nell'ambito della transazione KKR; uno slittamento di uno dei due progetti potrebbe ritardare i risultati economici della chiusura.

Conviene investire in Sempra?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Sempra, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Sempra insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SRE su TIKR gratuitamente →