Principali risultati:

- Expedia ha battuto nettamente gli utili del 1° trimestre 2026, con un EPS rettificato di 1,96 dollari rispetto alle stime di consenso di 1,38 dollari.

- Il fatturato è aumentato del 15% rispetto all'anno precedente, raggiungendo i 3,43 miliardi di dollari, mentre l'EBITDA rettificato è salito dell'83% a 542 milioni di dollari.

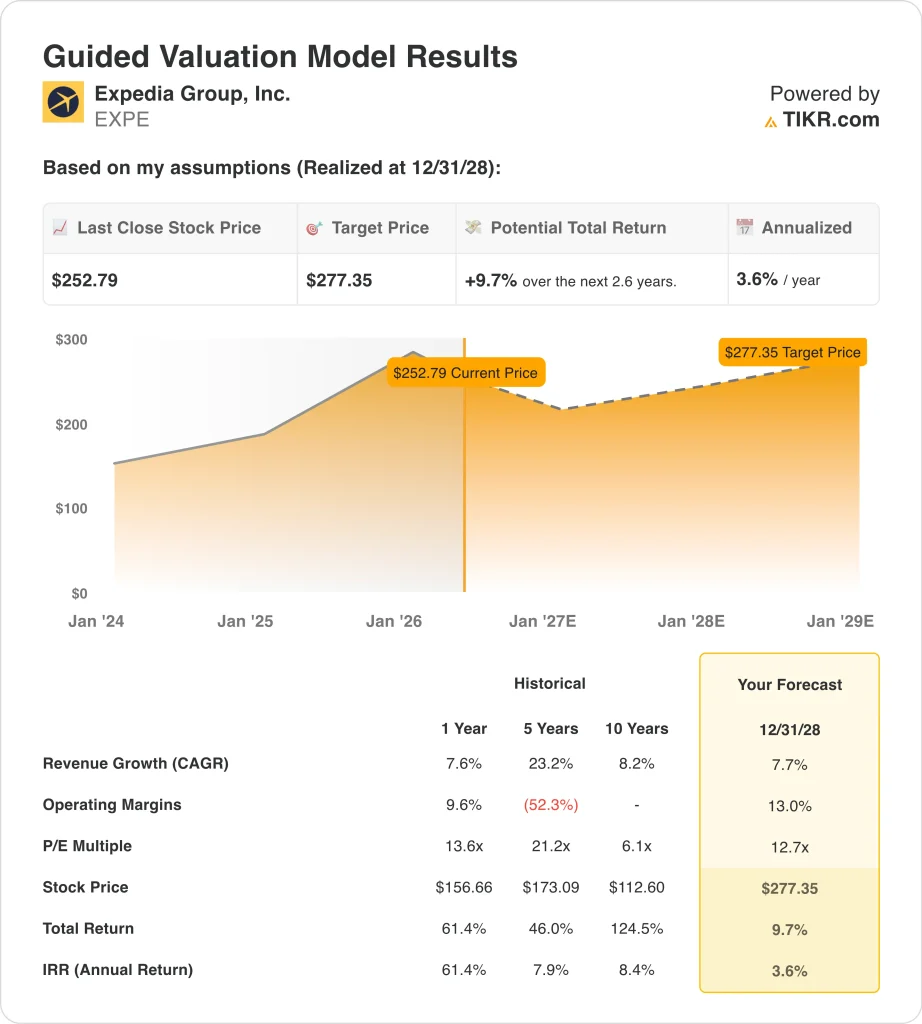

- Il titolo EXPE viene scambiato a circa 253 dollari, in crescita del 53% nell'ultimo anno, con un intervallo di 52 settimane compreso tra 149 e 304 dollari.

- Ciò implica un rendimento totale del 10%, o un rendimento annualizzato del 4% nei prossimi 2,6 anni.

Cosa è successo?

Expedia Group (EXPE) ha realizzato un ottimo primo trimestre dell'anno fiscale 2026, battendo le aspettative su tutte le principali metriche. L'EPS rettificato di $1,96 ha superato di gran lunga il consenso di $1,38 e il fatturato è cresciuto del 15% a $3,43 miliardi. L'EBITDA rettificato è salito dell'83% a 542 milioni di dollari, grazie all'eccezionale leva operativa nel settore dei viaggi online. Ma la reazione a breve termine del titolo è stata mitigata da un vento contrario chiave segnalato durante la telefonata di presentazione dei risultati.

Expedia ha riferito che il conflitto in corso in Medio Oriente sta pesando sulle prenotazioni internazionali. Airbnb ha citato lo stesso impatto nel suo aggiornamento sugli utili, quindi si tratta di una preoccupazione a livello di settore piuttosto che di un problema specifico dell'azienda. Inoltre, il management ha orientato le prenotazioni in modo conservativo, riflettendo la cautela nei confronti dell'incertezza geopolitica. Gli investitori stanno quindi osservando se questo calo delle prenotazioni sia temporaneo o se si estenda ulteriormente.

Sul fronte strategico, Uber ha stretto un accordo con Expedia per aggiungere le prenotazioni alberghiere attraverso la super app di Uber. Questa partnership estende la distribuzione di Expedia a una piattaforma ad alto traffico utilizzata da decine di milioni di consumatori.

Expedia ha inoltre nominato Derek Andersen, ex CFO di Snap, come nuovo responsabile finanziario a partire dall'11 maggio 2026. Un nuovo direttore finanziario è spesso indice di una rinnovata attenzione all'efficienza del capitale e ai rendimenti per gli azionisti.

Ecco perché il titolo Expedia potrebbe offrire significativi rendimenti a lungo termine fino al 2028 e oltre, grazie ai nuovi canali di distribuzione e al miglioramento dei margini che compensano i venti contrari delle prenotazioni geopolitiche.

Cosa dice il modello per il titolo EXPE

Abbiamo analizzato il potenziale di rialzo del titolo Expedia sulla base della sua piattaforma di viaggi online diversificata, della crescita dell'inventario di hotel e case vacanza attraverso marchi come Hotels.com e Vrbo e delle nuove partnership di distribuzione al consumo con piattaforme come Uber.

Sulla base delle stime di una crescita annua dei ricavi di circa l'8%, di margini operativi di circa il 13% e di un multiplo P/E normalizzato di 12,7x, il modello prevede che il titolo Expedia possa salire da 253 a circa 277 dollari per azione.

Si tratterebbe di un rendimento totale del 10%, o di un rendimento annualizzato del 4% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo EXPE:

1. Crescita dei ricavi: 8%

Expedia ha registrato una crescita dei ricavi del 15% nel 1° trimestre 2026, ben al di sopra del suo CAGR storico a 1 anno del 7,6%. La crescita del 1° trimestre è stata trainata da un forte numero di notti prenotate negli Stati Uniti, nell'area EMEA e nei mercati globali. Tuttavia, si prevede che il conflitto in Medio Oriente creerà un freno a breve termine sui volumi di prenotazione.

La partnership con Uber aggiunge un significativo vantaggio a questa ipotesi. L'inserimento delle prenotazioni alberghiere all'interno di una piattaforma di consumo ad alto traffico potrebbe stimolare una domanda incrementale superiore a quella ottenuta dal marketing indipendente.

Sulla base delle stime di consenso degli analisti, abbiamo ipotizzato una crescita annua dei ricavi di circa l'8%. Questo dato riflette la continua ripresa della domanda di viaggi a livello globale, parzialmente compensata dai venti contrari di natura geopolitica e dalla continua concorrenza di Airbnb e dei canali diretti di prenotazione alberghiera.

2. Margini operativi: 13%

Il margine EBIT di Expedia negli ultimi 12 mesi è pari al 14,7%, mentre il margine lordo è un eccezionale 90,1%. Queste metriche riflettono la natura leggera e basata su piattaforme del modello dell'agenzia di viaggi online. Ma gli investimenti in marketing e tecnologia mantengono i margini operativi significativamente al di sotto dei margini lordi.

La nomina del nuovo direttore finanziario potrebbe portare una rinnovata attenzione alla disciplina dei costi e all'ottimizzazione del rendimento per gli azionisti. Inoltre, la scala dell'infrastruttura tecnologica tende a migliorare i margini operativi con la crescita dei volumi.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato circa il 13% di margini operativi. Si tratta di un livello leggermente inferiore all'attuale LTM e riflette un'ipotesi conservativa sulla prosecuzione degli investimenti nella piattaforma e sulla pressione a breve termine esercitata dai venti contrari geopolitici.

3. Multiplo P/E di uscita: 12,7x

Expedia attualmente tratta a un P/E NTM di circa 12,7x, modesto per una piattaforma di viaggi online che genera margini lordi del 90,1%. Questo sconto riflette le preoccupazioni a breve termine per le prenotazioni in Medio Oriente e l'incertezza macro in materia di viaggi internazionali.

Tuttavia, il CAGR dell'EPS di Expedia a 3 anni, pari al 32,7%, dimostra una forte forza di guadagno sottostante. Inoltre, con la crescita degli utili, il multiplo compresso potrebbe espandersi in modo significativo su un orizzonte pluriennale.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo P/E di uscita di 12,7x. Si tratta di una valutazione stabile e conservativa per un'azienda che genera una forte leva operativa e un significativo flusso di cassa libero dalla sua piattaforma di viaggio.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo EXPE fino al 2034 mostrano risultati diversi basati sulla ripresa della domanda globale di viaggi e sull'espansione dei margini operativi (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Il conflitto in Medio Oriente si estende e la domanda globale di viaggi si attenua → Rendimento annuo del 9%.

- Caso intermedio: la domanda di viaggi si riprende costantemente e la partnership con Uber favorisce una crescita costante delle prenotazioni → 13% di rendimento annuo

- Caso alto: Il boom dei viaggi a livello globale e i margini operativi si espandono in modo significativo oltre i livelli attuali → 16% di rendimenti annui

In futuro, la performance del titolo Expedia dipenderà dall'andamento della domanda globale di viaggi e dalla capacità di realizzare nuove partnership di distribuzione come l'accordo con Uber.

Il modello guidato a breve termine suggerisce un modesto rendimento annualizzato del 4% fino al 2028, ma il quadro di scenario a più lungo termine è decisamente più convincente, indicando un rendimento annualizzato del 13% circa nel caso medio fino al 2034.

Gli investitori disposti a guardare al di là del rumore geopolitico potrebbero trovare interessante la configurazione a lungo termine rispetto alla valutazione attuale.

Scopri cosa pensano gli analisti del titolo EXPE in questo momento (gratis con TIKR) >>>

Conviene investire in Expedia?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a EXPE, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire EXPEinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzare Expediasu TIKR Gratis→

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!