Statistiche principali

- Prezzo attuale: $87,31 (7 maggio 2026)

- Fatturato Q1 2026: 2,3 miliardi di dollari, +2% riferito, organico piatto

- EPS rettificato Q1 2026: $1,53, +3% a/a

- Guidance per i ricavi dell'intero anno: 9,68 miliardi di dollari - 9,96 miliardi di dollari (crescita del 2% - 5%)

- Ebitda rettificato per l'intero anno: da 6,85 a 7,00 dollari.

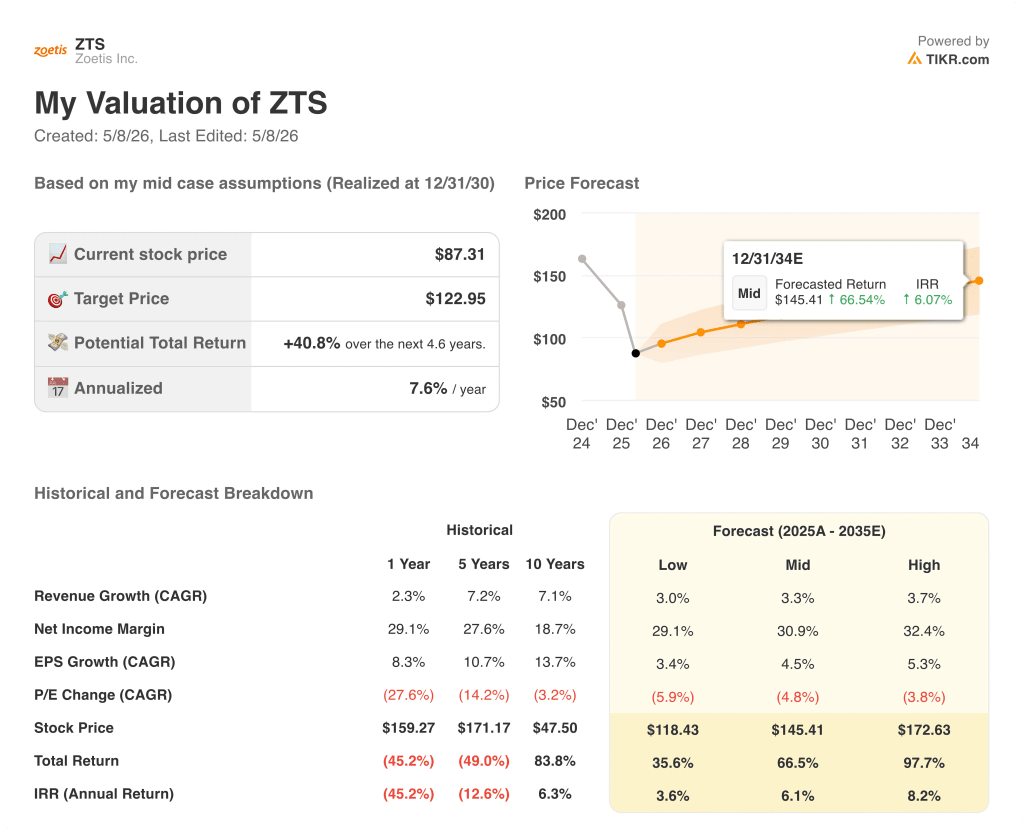

- Obiettivo di prezzo del modello TIKR: $123

- Rialzo implicito: ~41%

Il titolo Zoetis scivola a causa della pressione sugli animali da compagnia che mette in ombra la forza del bestiame

Le azioni Zoetis sono scese di oltre il 21% il 7 maggio dopo che la società ha riportato un fatturato Q1 2026 di 2,3 miliardi di dollari, piatto su base operativa organica, in un contesto di intensificazione della concorrenza e di indebolimento della spesa dei proprietari di animali domestici che ha colto di sorpresa il management.

L'EPS diluito rettificato è stato di 1,53 dollari, con un aumento del 3% rispetto all'anno precedente, sostenuto dal riacquisto di azioni piuttosto che dallo slancio operativo.

Il segmento degli animali da compagnia ha determinato la perdita, registrando un fatturato globale di 1,5 miliardi di dollari, in calo del 4%, a causa del calo simultaneo di dermatologia, parassiticidi e dolore dell'OA.

La dermatologia di base ha registrato un fatturato di 347 milioni di dollari, in calo dell'11%, con Apoquel che ha dovuto far fronte a una pressione competitiva basata sui prezzi e Cytopoint che ha risentito di un minore traffico di cliniche piuttosto che di una concorrenza diretta.

Il franchise Simparica ha contribuito con 385 milioni di dollari a livello globale, in calo dell'1%, con Simparica Trio a 297 milioni di dollari e Simparica a 88 milioni di dollari, entrambi in modesto calo a causa del minor numero di visite veterinarie che ha pesato sull'avvio di nuovi pazienti.

I farmaci antidolorifici per l'OA Librela e Solensia hanno totalizzato 140 milioni di dollari, in calo dell'8%, anche se i ricavi di Librela negli Stati Uniti sono aumentati su base sequenziale per la prima volta in sei trimestri, un segnale di stabilizzazione citato dal management.

L'amministratore delegato Kristin Peck ha sottolineato quattro pressioni convergenti: i continui aumenti dei prezzi nelle cliniche veterinarie, la maggiore sensibilità ai prezzi dei proprietari di animali domestici, l'intensificarsi della concorrenza nei settori della dermatologia e dei parassiticidi e il fatto che i nuovi concorrenti non hanno ancora ampliato il mercato complessivo, eliminando il cuscinetto su cui Zoetis faceva storicamente affidamento.

Il settore zootecnico ha fatto da contrappeso, registrando un fatturato globale di 720 milioni di dollari, con una crescita del 12%, grazie agli ampi guadagni registrati nei settori bovino, avicolo, suino e ittico, trainati dalle favorevoli condizioni economiche dei produttori e dalla domanda di vaccini legati alle epidemie.

Zoetis ha tagliato le sue previsioni di fatturato per l'intero anno a 9,68 miliardi di dollari - 9,96 miliardi di dollari, rispetto a un intervallo precedente che incorporava una migliore performance degli animali da compagnia negli Stati Uniti, riflettendo ora una crescita operativa organica del 2% - 5%, mentre le previsioni di EPS rettificato di 6,85 - 7,00 dollari incorporano un programma di costi e produttività lanciato in risposta al contesto del primo trimestre.

Il titolo Zoetis e il conto economico: Pressione sui margini sotto la superficie

Il titolo Zoetis è entrato nel 1° trimestre con margini lordi che avevano retto ragionevolmente bene, ma il conto economico ora mostra una leva operativa che si muove nella direzione sbagliata.

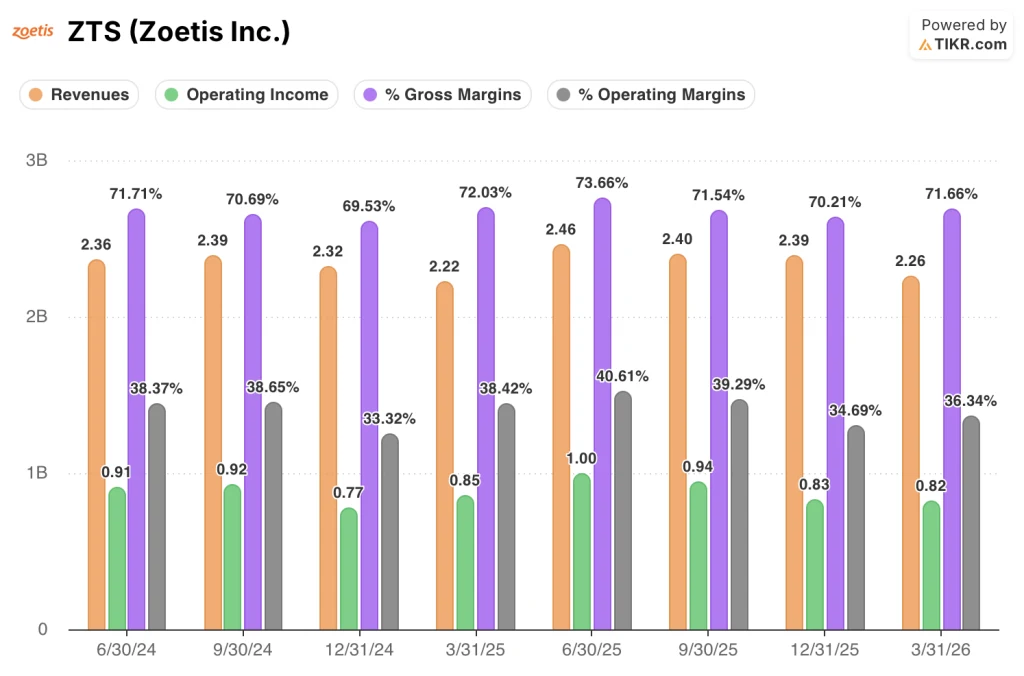

I ricavi sono diminuiti per quattro trimestri consecutivi, passando da 2,46 miliardi di dollari nel secondo trimestre del 2025 a 2,40 miliardi di dollari nel terzo trimestre, a 2,39 miliardi di dollari nel quarto trimestre e a 2,26 miliardi di dollari nel primo trimestre del 2026, il dato trimestrale più basso degli otto periodi precedenti.

Il margine lordo si è attestato al 71,7% nel 1° trimestre 2026, sostanzialmente in linea con il 72,0% registrato nel 1° trimestre 2025 e in ripresa rispetto al minimo del 70,2% del 4° trimestre 2025.

L'utile operativo è stato di 820 milioni di dollari nel 1° trimestre 2026, in calo del 4% rispetto agli 850 milioni di dollari del 1° trimestre 2025, con un margine operativo del 36,3% rispetto al 38,4% del trimestre precedente.

La compressione del margine operativo di 210 punti base riflette lo spostamento del mix dei ricavi verso il bestiame a basso margine e lontano dai prodotti premium per animali da compagnia, dove Zoetis storicamente ottiene i suoi rendimenti più elevati.

L'andamento sequenziale aggiunge contesto: il margine operativo ha raggiunto un picco del 40,6% nel secondo trimestre del 2025, poi è sceso al 39,3% nel terzo trimestre, si è ulteriormente compresso al 34,7% nel quarto trimestre e ora si attesta al 36,3%, suggerendo che l'azienda non ha ancora trovato una base stabile.

Il direttore finanziario Wetteny Joseph ha osservato che, escludendo i cambi, i margini lordi sono effettivamente migliorati di circa 140 punti base nel trimestre, attribuendo il miglioramento sottostante ai prezzi e ai minori costi di produzione, parzialmente compensati dal mix di prodotti e geografico.

Cosa dice il modello di valutazione?

Il modello di TIKR fissa un obiettivo di prezzo di 123 dollari per il titolo ZTS, il che implica un rialzo del 41% circa rispetto all'attuale chiusura di 87 dollari.

Le ipotesi intermedie che guidano questo obiettivo sono un CAGR dei ricavi del 3,3% fino al 2035 e un margine di utile netto del 31%, entrambi modesti rispetto agli standard storici di Zoetis, dato il CAGR decennale dei ricavi dell'azienda del 7,1% e il margine di utile netto del 29% nell'ultimo anno.

Il rapporto del primo trimestre non invalida il modello, ma sposta una parte maggiore del rendimento atteso verso la metà posteriore del periodo di previsione, quando il prossimo ciclo di innovazione di Zoetis, con 12 potenziali blockbuster e oltre 7 miliardi di dollari di opportunità di mercato aggiuntive, dovrebbe iniziare a dare i suoi frutti, secondo i commenti del management durante la telefonata.

Con il titolo in calo del 21% in una sola seduta e il modello che implica un recupero del 41%, il titolo Zoetis si trova più vicino al fair value nel modello che in qualsiasi altro momento degli ultimi cinque anni, ma il rischio di esecuzione nei prossimi sei-otto trimestri è ora significativamente più alto di quanto suggerito dalla gamma di indicazioni.

L'animale da compagnia ha registrato il peggior trimestre organico a memoria d'uomo, ma il 41% di rialzo del modello funziona solo se Zoetis riesce a superare due o tre anni di transizione senza un'erosione sostenuta della quota di mercato nei suoi franchise principali.

Cosa deve andare bene

- I ricavi di Librela negli Stati Uniti sono aumentati sequenzialmente per la prima volta in sei trimestri nel primo trimestre del 2026 e il management si aspetta che il franchise del dolore OA torni a crescere nel corso dell'anno, grazie al lancio di mAb a lunga durata d'azione in mercati selezionati dell'UE e in Canada.

- Il franchise Simparica ha chiuso il 1° trimestre con livelli di quota vicini all'anno precedente, dopo che le promozioni competitive di lancio hanno compresso la quota nella seconda metà del 2025, suggerendo una stabilizzazione piuttosto che un deterioramento strutturale.

- La zootecnia, che ora genera 720 milioni di dollari a trimestre con una crescita organica del 12%, fornisce un cuscinetto duraturo mentre gli animali da compagnia si riprendono e diversifica la base dei ricavi in un modo che non era disponibile per Zoetis un decennio fa.

- Il programma di costi e produttività lanciato nel 1° trimestre ha portato a una crescita dell'utile netto rettificato dell'1% nonostante una crescita organica piatta, dimostrando una leva sul conto economico che il management prevede di sostenere fino al 2026.

Cosa potrebbe ancora andare storto

- Escludendo i 100 milioni di dollari di vendite che sono stati spostati dal 4° trimestre 2025 al 1° trimestre 2026 a causa dell'allineamento dell'anno fiscale, la crescita organica sottostante del 1° trimestre è stata di circa il 5% negativo, il che significa che il numero di vendite organiche piatte riportato sovrastima il tasso di uscita reale

- La dermatologia di base è in calo dell'11% a livello globale, con Apoquel che sta perdendo quota a causa del prezzo in un mercato in cui anche i volumi delle visite cliniche sono in calo, creando un doppio vento contrario senza catalizzatori a breve termine fino al lancio di Cytopoint a lunga durata d'azione.

- Il management ha previsto una crescita organica compresa tra il 2% e il 5% per l'intero anno, partendo da una base del primo trimestre che, come ha confermato il CFO Joseph, riflette i continui venti contrari della concorrenza e della macroeconomia per il resto del 2026, e non un'ipotesi di ripresa a forma di "V".

- La concorrenza generica è ora attiva sia per Convenia che per Cerenia, due prodotti di successo, e rappresenta la prima significativa pressione generica che Zoetis ha affrontato nel suo franchise di animali da compagnia.

Conviene investire in Zoetis Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Zoetis, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Zoetis Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ZTS su TIKR gratuitamente →