Punti di forza:

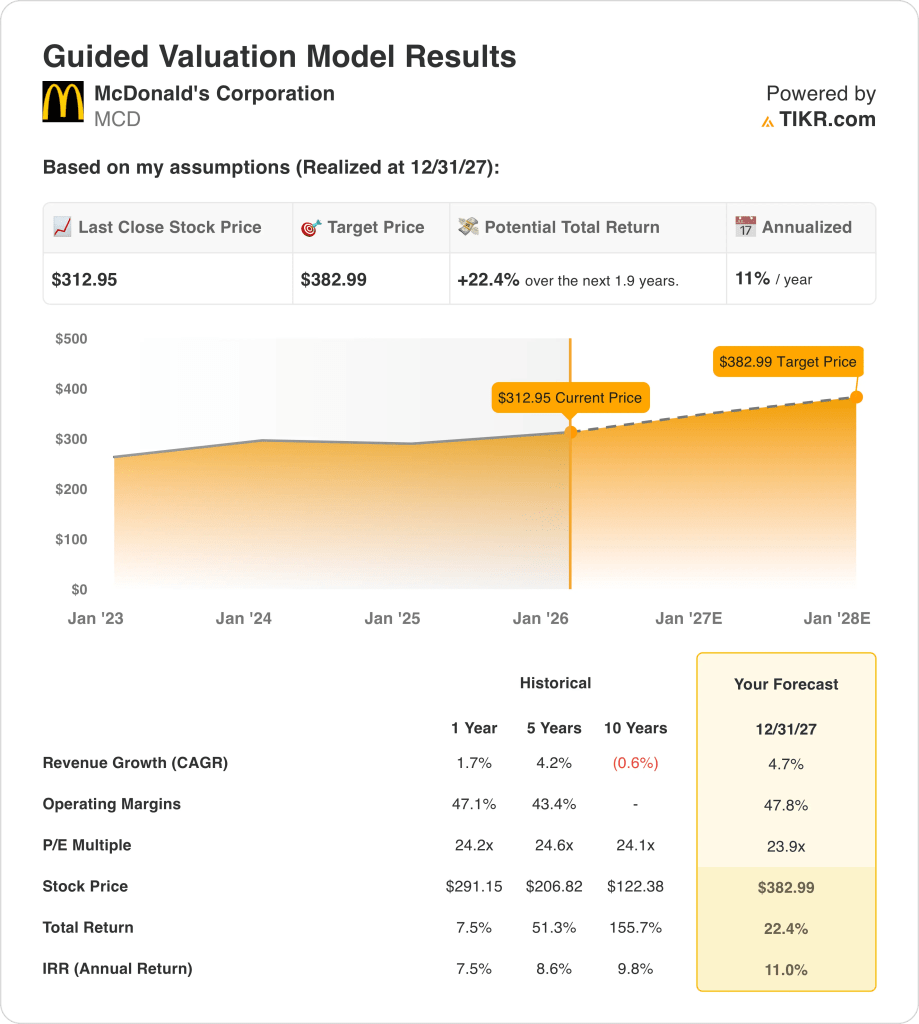

- Proiezione dei prezzi: Il titolo McDonald's potrebbe raggiungere i 383 dollari entro il 2027, grazie al sostegno della valutazione derivante dalla stabilità dei flussi di cassa del franchising e dalla tenuta dei margini.

- Potenziale rialzo: Questo implica un rialzo totale del 22% rispetto al prezzo attuale di 313 dollari, sostenuto dalla crescita degli utili piuttosto che dall'espansione del multiplo.

- Profilo dei margini: I margini operativi del 48% evidenziano il modello di franchising di McDonald's, che non richiede attività, e la forte disciplina dei prezzi nei mercati globali.

- Rendimento annuale: Il modello implica un rendimento annualizzato dell'11% circa su 2 anni, in linea con il profilo di rendimento storico di McDonald.

McDonald's(MCD) è un sistema globale di ristoranti in franchising che genera flussi di cassa stabili grazie alle economie di scala di migliaia di sedi in tutto il mondo.

Le recenti azioni sui prezzi in Canada e le promozioni incentrate sul valore riflettono un posizionamento difensivo, in quanto i consumatori adeguano la spesa a causa dell'aumento del costo della vita.

Il titolo McDonald's ha prodotto 26 miliardi di dollari di ricavi nel periodo di riferimento, confermando la costante espansione della top-line sostenuta dalle tariffe di franchising e dagli aumenti dei prezzi dei menu.

L'utile operativo del titolo MCD ha raggiunto circa 12 miliardi di dollari, con margini operativi del 46% che riflettono la disciplina dei costi e un modello in franchising altamente redditizio.

Nonostante i margini del 48% e una capitalizzazione di mercato di 200 miliardi di dollari, il titolo viene scambiato a 24x gli utili, mettendo alla prova la resistenza della valutazione.

Cosa dice il modello per il titolo MCD

Abbiamo analizzato il titolo McDonald's sulla base di ricavi in franchising prevedibili, margini operativi vicini al 47,8% e un ritorno di capitale disciplinato a sostegno di un posizionamento globale difensivo.

Sulla base di una crescita dei ricavi del 4,7%, di margini operativi del 47,8% e di un multiplo di uscita di 23,9x, il modello prevede un'espansione costante degli utili.

Ciò implica un prezzo obiettivo di 383 dollari, che rappresenta un rialzo totale del 22,4% e un rendimento annualizzato dell'11,0% in 1,9 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo MCD:

1. Crescita dei ricavi: 4.7%

I ricavi di McDonald's sono cresciuti in modo modesto nell'ultimo decennio, grazie a un'impronta globale matura sostenuta da royalties in franchising e da una crescita costante del numero di ristoranti internazionali.

La crescita dei ricavi è rallentata a circa il 2% annuo, in quanto la minore spesa dei consumatori ha compensato i prezzi e i guadagni digitali.

La crescita futura si basa sulla riorganizzazione dei menu, sull'espansione delle consegne e sulle licenze internazionali, in un contesto di pressione competitiva sui prezzi.

Le stime di consenso prevedono una crescita dei ricavi del 4,7%, che riflette la disciplina dei prezzi e la stabilità della domanda senza una ripresa aggressiva del traffico.

2. Margini operativi: 47.8%

McDonald's ha storicamente sostenuto margini operativi tra il 43% e il 47%, sostenuti da un modello fortemente in franchising e da una limitata esposizione ai costi diretti del lavoro.

I margini sono migliorati verso il 48% grazie all'aumento del mix di franchising, alla scalata degli investimenti tecnologici e alla stabilizzazione dell'efficienza della catena di fornitura dopo le precedenti perturbazioni dell'inflazione.

La durata dei margini dipende dalla salute dei franchisee, dal controllo dei costi delle materie prime e dall'efficienza del marketing, mentre i rischi includono sconti sostenuti e pressioni normative sui salari nei mercati chiave.

In linea con le previsioni del consenso degli analisti, i margini operativi vicini al 47,8% bilanciano l'efficienza strutturale con i rischi di normalizzazione per quanto riguarda la manodopera, gli input alimentari e l'attività promozionale globale.

3. Multiplo P/E di uscita: 23,9x

Le azioni di McDonald's hanno storicamente scambiato tra circa 24 e 25 volte gli utili durante i periodi di crescita stabile, riflettendo i flussi di cassa difensivi e la solidità del marchio.

L'attuale valutazione incorpora la cautela degli investitori sui tetti di crescita a lungo termine, nonostante la costanza degli utili e l'affidabilità dei programmi di ritorno del capitale.

Il supporto multiplo richiede vendite costanti nello stesso punto vendita, stabilità del franchising e margini sostenuti, mentre il rischio di ribasso emerge se il potere dei prezzi si indebolisce a causa dell'aumento della concorrenza.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 23,9× riflette le aspettative equilibrate di una crescita matura, di una redditività resistente e di una continua domanda degli investitori orientata al reddito.

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni McDonald's dipendono dall'economia del franchising, dalla disciplina dei prezzi e dal controllo dei costi, creando una serie di percorsi guidati dall'esecuzione fino al 2029.

- Caso basso: se la concorrenza a valore esercita una pressione sul traffico e sui costi, i ricavi crescono di circa il 3,9% con margini vicini al 32,7% → rendimento annualizzato del 4,6%.

- Caso medio: Se l'esecuzione del core rimane stabile, la crescita dei ricavi si avvicina al 4,4% e i margini migliorano verso il 34,5% → 9,8% di rendimento annualizzato.

- Caso alto: se la forza dei prezzi e l'efficienza persistono, i ricavi raggiungono circa il 4,8% e i margini si avvicinano al 35,8% → 14,4% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!