Gli screener trasformano la ricerca di titoli sottovalutati da congetture in un processo sistematico. Invece di affidarsi a suggerimenti, titoli o scoperte casuali, si definiscono criteri specifici e si lascia che lo screener faccia emergere le società che li soddisfano. Un universo di migliaia di titoli si trasforma in un elenco gestibile di candidati che vale la pena ricercare.

La sfida consiste nel sapere per cosa fare lo screening. La sottovalutazione non è semplice come un basso rapporto P/E. Un'azione può apparire a buon mercato su una metrica, mentre è costosa su un'altra. Può apparire sottovalutato rispetto al mercato pur avendo un prezzo equo per le sue specifiche circostanze. Gli schermi più efficaci combinano più misure di valutazione con filtri di qualità che eliminano le società che sono a buon mercato per buoni motivi.

Molti investitori utilizzano schermi troppo ampi o troppo ristretti. Uno schermo con criteri minimi restituisce centinaia di titoli, la maggior parte dei quali sono a buon mercato perché le loro attività si stanno deteriorando. Uno schermo con criteri eccessivi non restituisce nulla, filtrando anche le società legittimamente sottovalutate. L'obiettivo è quello di trovare un equilibrio che faccia emergere le opportunità reali, mantenendo l'elenco sufficientemente focalizzato per una ricerca approfondita.

Questa guida spiega come costruire schermi efficaci per i titoli sottovalutati, quali sono le metriche più importanti, come evitare le trappole più comuni e come utilizzare il Global Screener di TIKR per trovare le opportunità che il mercato potrebbe trascurare.

Perché gli screeners di titoli funzionano per trovare valore

I mercati sono generalmente efficienti, ma non perfettamente. Migliaia di titoli sono scambiati nelle borse mondiali e anche gli investitori professionisti non possono analizzare a fondo ogni società. Questo crea sacche di inefficienza in cui i titoli vengono valutati in modo errato perché troppo pochi prestano attenzione.

Gli screeners sfruttano questa dinamica gettando un'ampia rete. In pochi secondi è possibile scansionare l'intero mercato alla ricerca di società che soddisfano i propri criteri. Senza uno screener, potreste non imbattervi mai in un'azienda industriale a piccola capitalizzazione in Europa o in un rivenditore a media capitalizzazione in Giappone che si dà il caso che sia scambiata con uno sconto significativo rispetto al valore intrinseco. Lo screener fa emergere queste opportunità automaticamente.

Gli screener impongono anche una certa disciplina. Quando si definiscono i criteri in anticipo, si elimina la tentazione di inseguire le storie o di seguire la folla. Un titolo o soddisfa i vostri standard o non li soddisfa. Questa obiettività impedisce il processo decisionale emotivo che porta molti investitori a comprare titoli sopravvalutati con storie avvincenti e a ignorare quelli sottovalutati che mancano di entusiasmo.

Il limite è che gli screeners identificano i candidati, non le conclusioni. Un titolo che passa il vaglio merita una ricerca, non un acquisto immediato. Lo screening è il primo filtro di un processo a più fasi che si conclude con una profonda comprensione dell'azienda e la convinzione del suo valore.

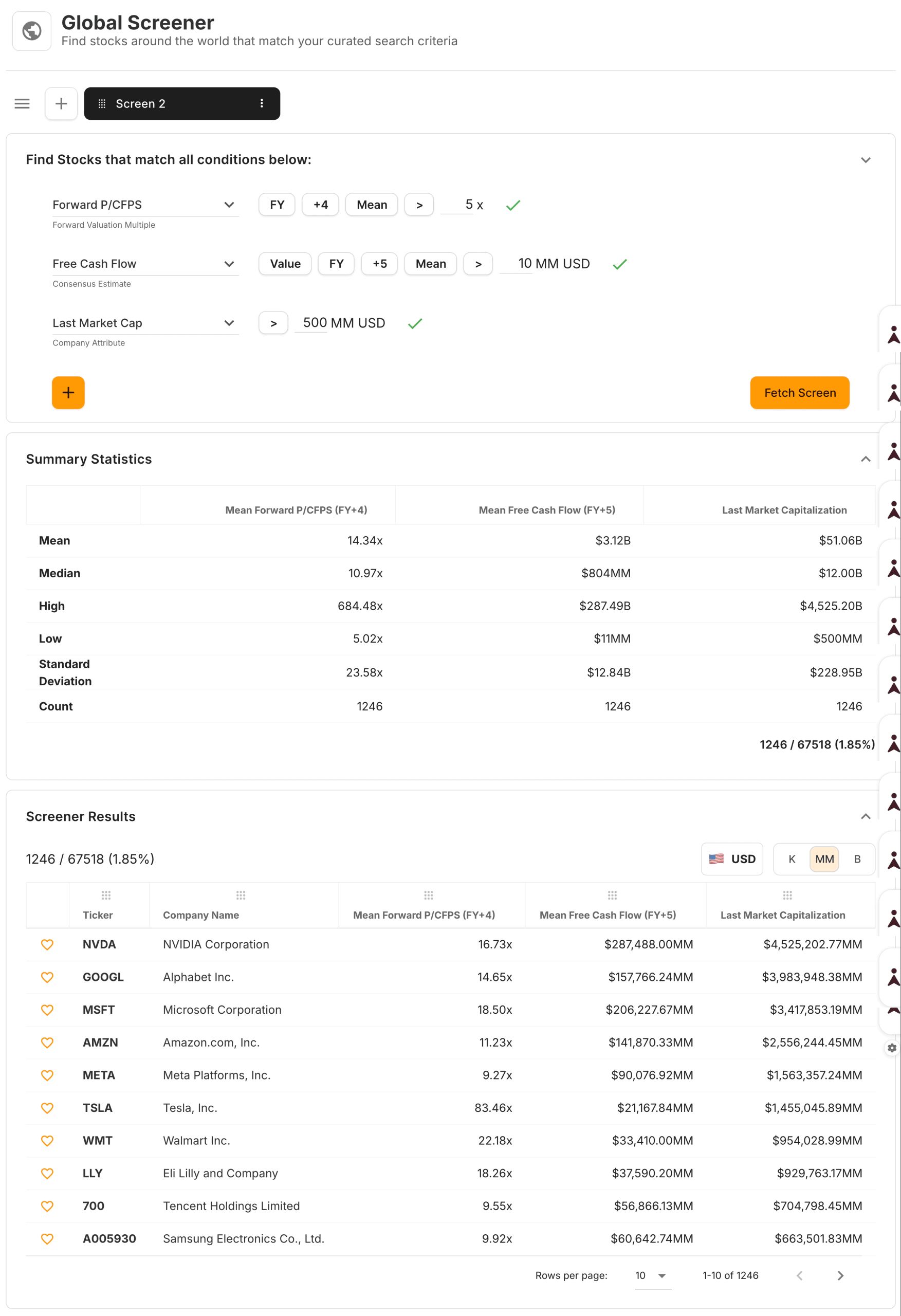

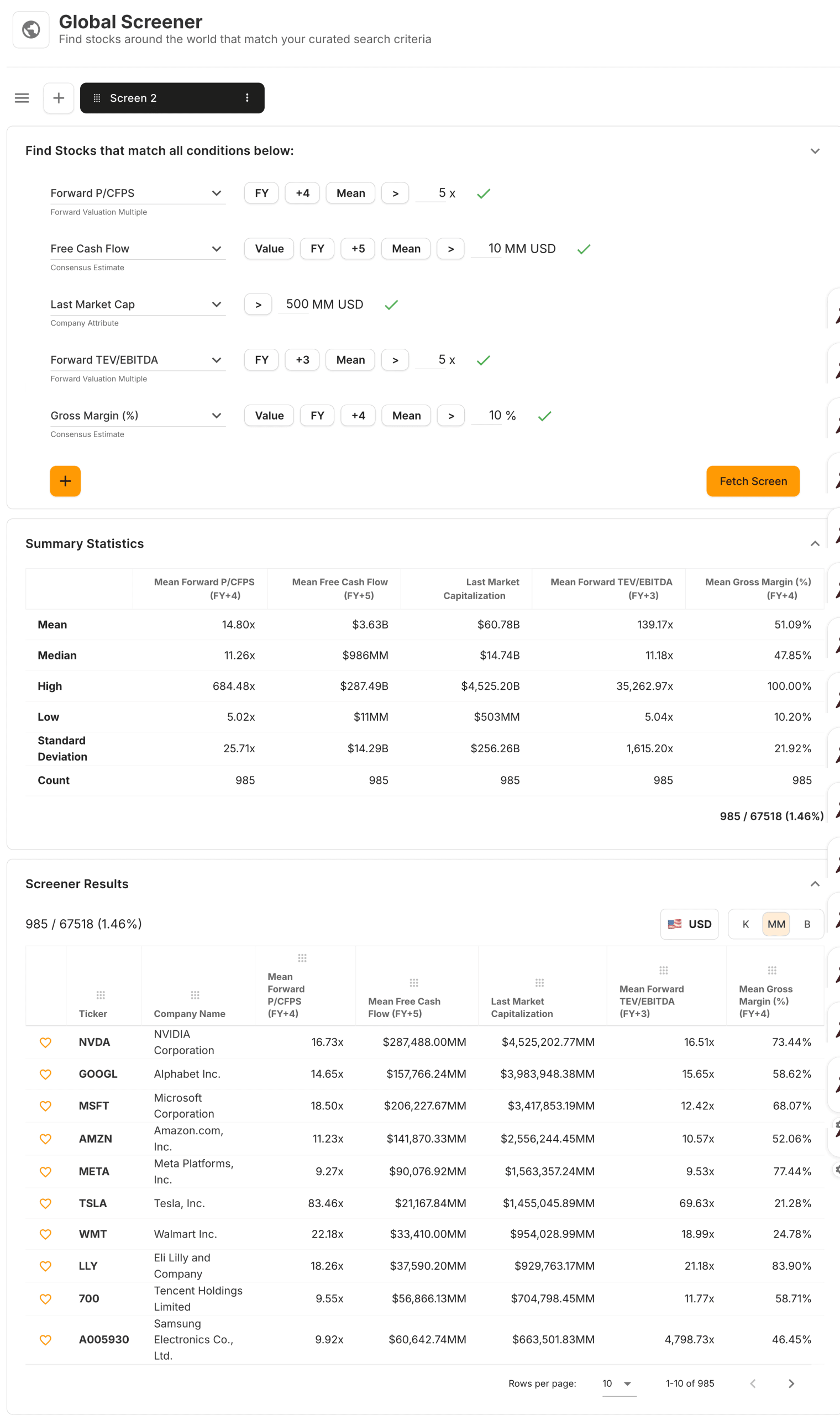

Suggerimento TIKR: il Global Screener di TIKR copre oltre 100.000 titoli nei mercati globali. È possibile effettuare uno screening in base alla valutazione, alla crescita, alla redditività e a decine di altri criteri, quindi salvare le schermate per eseguirle periodicamente al variare delle condizioni di mercato.

Metriche chiave per identificare i titoli sottovalutati

Diverse metriche di valutazione colgono aspetti diversi della convenienza economica. L'utilizzo di più metriche fornisce un quadro più completo rispetto all'utilizzo di una singola misura.

Ilrapporto prezzo/utili (P/E) è la metrica di valutazione più utilizzata. Mette a confronto il prezzo delle azioni con gli utili per azione. Un P/E basso indica che si sta pagando meno per ogni dollaro di profitto. Il P/E prospettico, basato sulle stime degli utili, è spesso più utile del P/E progressivo, perché riflette le prospettive future dell'azienda.

L'EV/EBITDA confronta il valore d'impresa con il flusso di cassa operativo prima degli ammortamenti. Poiché tiene conto del debito, questa metrica è utile per confrontare aziende con strutture di capitale diverse. Inoltre, evita le distorsioni dovute alle politiche di ammortamento e agli interessi passivi che possono incidere sul P/E.

Ilrapporto prezzo/flusso di cassa libero si concentra sull'effettiva generazione di cassa piuttosto che sugli utili contabili. Il free cash flow è la liquidità disponibile per gli azionisti dopo le spese di capitale. Un multiplo basso del free cash flow indica che il titolo è a buon mercato rispetto alla sua generazione di flussi di cassa.

Il rapportoprezzo/valore contabile (P/B) confronta il valore di mercato con il valore contabile delle attività meno le passività. Questa metrica è più utile per le aziende con un peso elevato in termini di attività, come le banche, le assicurazioni e le società industriali. Un P/B inferiore a 1,0 significa che il mercato valuta la società meno del suo valore di liquidazione.

Il rendimento degli utili inverte il rapporto P/E per mostrare gli utili come percentuale del prezzo. Ciò consente un confronto diretto con i rendimenti delle obbligazioni o con altre alternative di investimento. Un titolo con un rendimento degli utili del 10% genera più reddito per dollaro investito rispetto a uno con un rendimento del 5%.

Non esiste un'unica metrica che vada bene in tutte le situazioni. Il P/E può essere fuorviante per le società con utili irregolari. Il P/B è poco significativo per le aziende che non hanno un patrimonio. L'approccio migliore consiste nell'utilizzare più metriche insieme e nell'individuare quelle più rilevanti per il settore specifico.

Suggerimento TIKR: TIKR visualizza tutte queste metriche di valutazione in un'unica vista. Utilizzate la scheda Valutazione per vedere come un titolo si confronta con la sua storia e con i peer del settore attraverso molteplici misure.

Costruire un Value Screen di base

Una buona schermata iniziale bilancia la selettività con la praticità. Troppi pochi criteri producono un elenco ingestibile. Troppi criteri filtrano le opportunità legittime. Iniziate in modo semplice e perfezionate in base ai risultati.

Iniziate con una soglia di valutazione. Stabilite un P/E o un EV/EBITDA massimo che definisca la vostra zona target. Per una valutazione di base, potreste richiedere un P/E inferiore a 15 o un EV/EBITDA inferiore a 10. Queste soglie identificano i titoli che scambiano al di sotto del mercato. Queste soglie identificano i titoli che scambiano al di sotto delle medie di mercato senza essere così restrittive da non restituire nulla.

Aggiungete un requisito di redditività. I titoli a buon mercato sono spesso a buon mercato perché le aziende non sono redditizie. Richiedete utili positivi, free cash flow positivo o un margine operativo minimo per filtrare le società la cui bassa valutazione riflette problemi fondamentali piuttosto che opportunità.

Includere un filtro di qualità. Un rendimento del capitale superiore a una soglia minima, ad esempio il 10%, garantisce che le aziende generino rendimenti adeguati. Questo unico filtro elimina molte trappole del valore, in cui i titoli a buon mercato rimangono tali perché le società distruggono il valore nel tempo.

Considerate i criteri di crescita. Un titolo con una crescita positiva dei ricavi e degli utili è meno probabile che sia in declino permanente. Anche i requisiti di crescita modesti filtrano le aziende che si stanno riducendo verso l'irrilevanza.

Applicate filtri geografici o settoriali in base alla vostra cerchia di competenza. Se volete analizzare solo le aziende statunitensi, filtrate per paese. Se conoscete alcuni settori meglio di altri, concentratevi lì. Le migliori opportunità sono quelle che potete valutare in modo approfondito.

Un esempio di screening potrebbe includere: P/E inferiore a 15, free cash flow positivo, ROC superiore al 10%, crescita dei ricavi positiva su tre anni e market cap superiore a 500 milioni di dollari per la liquidità. Questa combinazione restituisce in genere da 50 a 150 titoli, un numero gestibile per ulteriori ricerche.

Suggerimento TIKR: costruire e salvare schermate personalizzate nel Global Screener di TIKR. Eseguiteli mensilmente per identificare nuovi candidati in base ai cambiamenti di valutazione e per rimuovere i titoli che non soddisfano più i vostri criteri.

Esaminate oltre 75.000 azioni globali con TIKR (è gratuito) >>>

Evitare le trappole del valore

Il rischio maggiore nello screening dei titoli sottovalutati è la trappola del valore. Si tratta di titoli che appaiono a buon mercato ma che rimangono tali a tempo indeterminato perché le attività sottostanti continuano a deteriorarsi. La bassa valutazione non è un'opportunità, ma il riflesso di problemi reali.

Ilcalo dei ricavi è la caratteristica più comune delle trappole del valore. Un'azienda con vendite in calo di solito sta perdendo clienti, quote di mercato o importanza. Nessuna valutazione è abbastanza bassa se l'azienda sta scomparendo. Per filtrare il declino terminale, è necessario che i ricavi crescano positivamente o che siano almeno stabili.

Il deterioramento dei margini indica che l'azienda sta perdendo potere di determinazione dei prezzi o sta affrontando pressioni sui costi che non può controllare. Un'azione può sembrare a buon mercato sulla base degli utili attuali, ma se i margini si stanno riducendo, gli utili futuri saranno inferiori a quelli attuali. Osservate un calo costante dei margini su più anni.

Il calo del rendimento del capitale indica un indebolimento della posizione competitiva. Un'azienda il cui ROC è sceso dal 15% all'8% in cinque anni sta diventando meno efficiente nel generare profitti. Questa traiettoria spesso continua, rendendo gli utili attuali una guida inaffidabile per i risultati futuri.

L'eccessivo indebitamento crea un rischio che supera qualsiasi sconto di valutazione. Un'azienda fortemente indebitata che tratta a 8 volte gli utili può sembrare a buon mercato fino a quando non ci si rende conto che gli utili potrebbero evaporare in caso di aumento dei tassi d'interesse o di difficoltà dell'azienda. Cercate livelli di indebitamento ragionevoli rispetto al flusso di cassa.

Il declino secolare colpisce interi settori, indipendentemente dalla qualità delle singole aziende. I giornali, il commercio al dettaglio tradizionale e alcuni settori manifatturieri devono affrontare venti contrari strutturali che nessun team di gestione può superare completamente. I titoli a buon mercato in settori in via di estinzione sono spesso a buon mercato per motivi permanenti.

L'antidoto alle trappole del valore è la combinazione di schermi di valutazione e filtri di qualità. Un titolo economico e di qualità è un'opportunità. Un titolo economico e di bassa qualità è solitamente una trappola.

Suggerimento TIKR: dopo aver eseguito uno screening, esaminare le tendenze finanziarie di ogni candidato nei Finanziamenti dettagliati di TIKR. Cercate ricavi, margini e ROC stabili o in miglioramento. I trend in peggioramento sono segnali di allarme, indipendentemente da quanto il titolo appaia economico.

Combinare valutazione e qualità

Gli schermi più efficaci bilanciano la valutazione con indicatori di qualità aziendale. Questa combinazione identifica i titoli che sono sia economici che buoni, piuttosto che semplicemente economici.

Il rendimento del capitale è il miglior indicatore di qualità. Le società che ottengono elevati rendimenti del capitale possiedono tipicamente vantaggi competitivi che proteggono la redditività. La richiesta di un ROC superiore al 12% o al 15% filtra le aziende che generano un'economia poco attraente.

La stabilità dei margini indica potere di determinazione dei prezzi e controllo dei costi. Un'azienda che mantiene margini lordi e operativi costanti in tutti i cicli economici dimostra una certa resilienza. Cercate margini superiori alla media del settore o margini che siano rimasti stabili nell'arco di cinque anni.

La generazione di free cash flow conferma che gli utili contabili si traducono in denaro reale. Richiedete un free cash flow positivo e, idealmente, un tasso di conversione del free cash flow superiore all'80% dell'utile netto. Questo filtro elimina le società in cui gli utili sono gonfiati da una contabilità aggressiva.

La solidità del bilancio fornisce un margine di sicurezza. Un'azienda con un basso indebitamento e un'ampia liquidità può resistere a flessioni che metterebbero a dura prova i concorrenti più deboli. Cercate un rapporto tra debito netto ed EBITDA inferiore a 2x o 3x, a seconda delle norme del settore.

Lacostanza degli utili suggerisce un'attività prevedibile. Le aziende con utili molto volatili sono più difficili da valutare e hanno maggiori probabilità di deludere. La ricerca di una bassa variabilità degli utili nell'arco di cinque anni è un filtro per le operazioni stabili.

Uno screening qualità-valore potrebbe richiedere: un P/E inferiore a 15, un ROC superiore al 12%, un margine operativo superiore al 10%, un free cash flow positivo, un rapporto tra debito netto ed EBITDA inferiore a 2x e una crescita dei ricavi positiva su tre anni. Questa combinazione restituisce in genere un numero inferiore di titoli ma candidati di qualità superiore.

Suggerimento TIKR: utilizzate la flessibilità di screening di TIKR per combinare criteri di valutazione e di qualità in un'unica schermata. Salvate versioni diverse per strategie diverse, ad esempio una schermata deep value con filtri di qualità minimi e una schermata quality-value con standard più elevati.

Confrontare i titoli dello screener con la valutazione storica

Un titolo che supera uno screening di valore potrebbe essere ancora costoso rispetto alla sua storia. Una società che ha sempre scambiato a 10x gli utili non è sottovalutata a 12x solo perché la media del mercato è 18x. Il contesto storico è importante.

Dopo aver eseguito uno screening, confrontate la valutazione attuale di ogni candidato con le sue medie quinquennali e decennali. Un titolo che si trova all'estremità inferiore del suo intervallo storico è più probabilmente sottovalutato di uno che si trova all'estremità superiore. Lo screener identifica i titoli che sono a buon mercato rispetto al mercato. I confronti storici identificano i titoli che sono a buon mercato rispetto alla loro storia.

Considerate il motivo per cui l'intervallo storico potrebbe essere cambiato. Una società che ha migliorato il suo tasso di crescita o la sua redditività potrebbe meritare un multiplo più alto di quello a cui è stata scambiata storicamente. Al contrario, una società che si trova ad affrontare nuove minacce competitive potrebbe meritare un multiplo più basso. Non date per scontata la mean reversion senza capire se l'attività è cambiata.

Osservate la compressione dei multipli che riflette il deterioramento dei fondamentali. Se un'azione è passata da 20x a 10x gli utili in cinque anni, mentre anche i ricavi e i margini sono diminuiti, il multiplo più basso riflette una vera e propria distruzione di valore. Il titolo non è a buon mercato. Il prezzo è adeguato a un'attività più debole.

Suggerimento TIKR: la scheda Valutazione di TIKR mostra i multipli attuali insieme alle medie storiche. Dopo aver eseguito uno screening, controllate ogni candidato per vedere se la valutazione attuale rappresenta uno sconto rispetto alla storia o semplicemente riflette le mutate circostanze.

Dai risultati dello screening alla ricerca

Un titolo che supera lo schermo richiede un'analisi più approfondita, non un acquisto automatico. Lo schermo è un filtro che restringe l'universo. La ricerca determina se l'opportunità è reale.

Comprendete il modello di business. Siete in grado di spiegare come l'azienda guadagna e cosa ne determina la redditività? Se l'attività è troppo complessa o non rientra nelle vostre competenze, passate al candidato successivo, anche se la valutazione appare interessante.

Identificate il motivo per cui il titolo è a buon mercato. Ogni titolo sottovalutato ha una ragione per la sua bassa valutazione. Il mercato può sbagliare, ma raramente è ignorante. Comprendete il caso ribassista e stabilite se è esagerato o legittimo.

Valutare la qualità degli utili. Esaminate il flusso di cassa rispetto agli utili dichiarati. Verificare se i margini sono stabili o in contrazione. Verificare che la crescita dei ricavi sia organica piuttosto che acquisita. Confermare che i fondamentali dell'azienda sostengono le metriche di valutazione.

Valutare il management e l'allocazione del capitale. Come ha impiegato il management il flusso di cassa? Sta reinvestendo con rendimenti elevati, effettuando acquisizioni che distruggono il valore o restituendo il capitale agli azionisti? Verificate il possesso di insider e le transazioni recenti.

Determinate il vostro margine di sicurezza. Anche dopo la ricerca, la vostra analisi potrebbe essere sbagliata. Acquistate solo se lo sconto rispetto alla vostra stima del valore equo è abbastanza ampio da proteggervi da eventuali errori. Un margine di sicurezza del 20-30% è in genere il minimo.

Questo processo trasforma i risultati dello screening in decisioni di investimento. La maggior parte dei candidati sarà eliminata durante il processo di ricerca, lasciando un piccolo numero di opportunità ad alta convinzione.

Suggerimento TIKR: utilizzate la piattaforma completa di TIKR per ricercare i candidati sottoposti a screening. Esaminate i dati finanziari, le stime, la proprietà e le trascrizioni senza lasciare la piattaforma. Questo flusso di lavoro integrato rende efficiente il processo di ricerca.

Il risultato di TIKR

Gli screeners di titoli rendono sistematica la ricerca di titoli sottovalutati piuttosto che casuale. Si definiscono i criteri in base alla propria filosofia di investimento e si lascia che lo screener faccia emergere i candidati da un universo troppo vasto da analizzare manualmente.

La chiave è la costruzione di schermi che combinano valutazione e qualità. Un basso P/E o EV/EBITDA identifica la convenienza economica, ma i filtri di qualità come il rendimento del capitale, la stabilità dei margini e la generazione di free cash flow separano le vere opportunità dalle trappole del valore. I migliori screening bilanciano la selettività con la praticità, restituendo un elenco gestibile di candidati da ricercare.

Il Global Screener di TIKR fornisce gli strumenti per costruire ed eseguire questi screening su oltre 100.000 titoli globali. È possibile filtrare in base a decine di criteri, salvare le schermate per eseguirle periodicamente e ricercare i candidati utilizzando dati finanziari, stime e proprietà integrati.

Trovare titoli sottovalutati non è una questione di fortuna o di suggerimenti. Si tratta di definire ciò che si sta cercando, effettuare uno screening sistematico e condurre una ricerca per separare le opportunità reali dalle trappole. Un processo disciplinato fa emergere idee che altrimenti non avreste mai scoperto e crea la convinzione che rende possibile la detenzione attraverso la volatilità.

Valuta qualsiasi titolo in meno di 60 secondi con TIKR

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Tutto ciò che serve sono tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!