Principali risultati:

- Domanda guidata dall'intelligenza artificiale: L'AEP si è assicurata 28 gigawatt di aumento del carico contrattuale, l'80% dei quali provenienti da centri dati, tra cui Google, AWS e Meta.

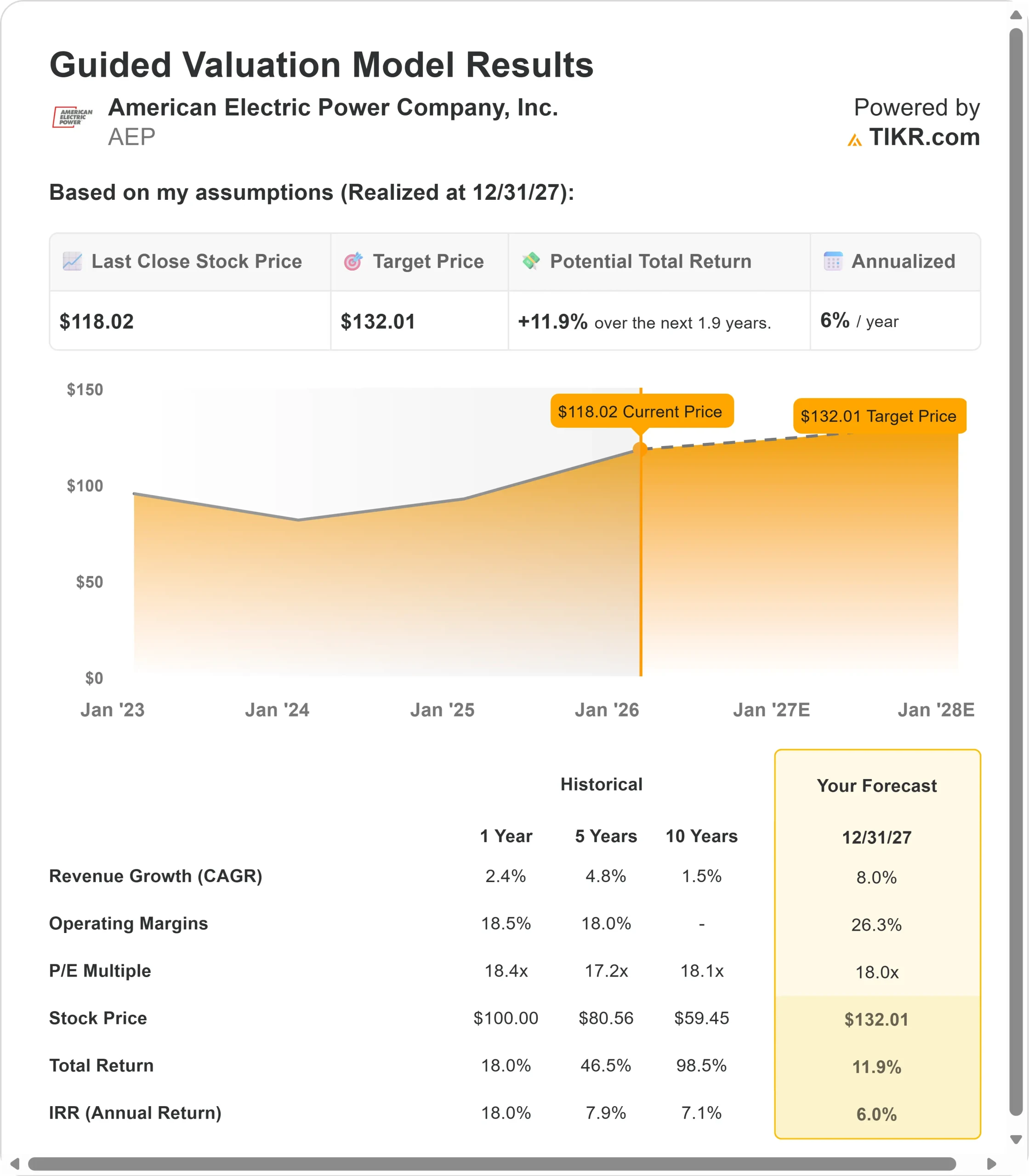

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo potrebbe raggiungere i 132 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 12% rispetto al prezzo attuale di 118 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita annua del 6% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

American Electric Power(AEP) ha appena annunciato uno dei piani di crescita più aggressivi nel settore delle utility.

L'azienda ha presentato un massiccio programma di spesa in conto capitale da 72 miliardi di dollari fino al 2030, spinto da una domanda di elettricità senza precedenti da parte dei centri dati e dei clienti industriali.

L'amministratore delegato Bill Fehrman sta attuando una strategia incentrata sul vantaggio competitivo di AEP: il più grande sistema di trasmissione a 765 kilovolt d'America.

Queste linee ad altissima tensione trasportano più energia rispetto alle infrastrutture di trasmissione standard, rendendo AEP particolarmente interessante per gli hyperscaler che costruiscono strutture AI ad alta intensità energetica.

- AEP prevede che la domanda a livello di sistema raggiungerà i 65 gigawatt entro il 2030, con un aumento del 76% rispetto ai livelli attuali.

- L'azienda ha già bloccato 28 gigawatt attraverso contratti vincolanti con clienti come Google, Amazon Web Services e Meta.

- Non si tratta di proiezioni speculative: sono sostenute da accordi "take or pay" che proteggono sia l'azienda che i clienti esistenti.

Nonostante la trasformazione in un'azienda infrastrutturale a forte crescita, il titolo AEP viene scambiato a 118 dollari, offrendo un rialzo agli investitori che riconoscono la posizione dell'azienda al centro della costruzione dell'IA in America.

Cosa dice il modello per le azioni American Electric Power

Abbiamo analizzato AEP attraverso la lente della sua evoluzione da utility tradizionale a fattore critico dell'economia digitale.

- L'azienda gestisce oltre 2.100 miglia di linee di trasmissione a 765kV in sei stati, che rappresentano il 90% di tutte le infrastrutture di questo tipo negli Stati Uniti.

- Questa rete attrae i clienti dei centri dati che hanno bisogno di grandi quantità di energia affidabile ed efficiente.

- La crescita del carico contrattuale di AEP si suddivide all'incirca in 80% di centri dati e 20% di clienti industriali, come acciaierie e impianti LNG.

- Circa la metà della domanda si colloca nel mercato ERCOT del Texas, il 40% nel PJM e il 10% nel Southwest Power Pool.

- L'azienda si è assicurata l'approvazione delle tariffe specializzate per i centri dati in Ohio, Indiana, Kentucky e West Virginia, mentre sono in attesa di approvazione anche Michigan, Texas e Virginia.

Utilizzando una previsione di crescita annuale dei ricavi dell'8% e margini operativi del 26,3%, il nostro modello prevede che il titolo salga a 132 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 18x all'uscita.

Ciò rappresenta una compressione rispetto all'attuale P/E NTM di AEP, pari a 19,1x.

Il multiplo della società è stato in media di 18,4x nell'ultimo anno e di 18,1x nell'ultimo decennio. La modesta contrazione riflette il rischio di esecuzione a breve termine, in quanto AEP impiega un capitale senza precedenti mentre lavora attraverso i processi normativi in 11 Stati.

Tuttavia, l'allocazione disciplinata del capitale e il ridotto ritardo normativo dovrebbero sostenere una graduale espansione del multiplo man mano che il piano si dimostrerà valido.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo AEP:

1. Crescita dei ricavi: 8%

La storia di crescita di AEP è incentrata sulla connessione di nuovi carichi alla sua rete di trasmissione. L'azienda ha registrato una crescita del carico commerciale e industriale di quasi l'8% su una base mobile di 12 mesi fino a settembre 2025. Questo slancio dovrebbe continuare man mano che i clienti contrattualizzati daranno energia alle loro strutture.

La direzione ha distinto 190 gigawatt di interesse dei clienti in 28 gigawatt di contratti eseguiti, un approccio conservativo che filtra la domanda speculativa.

Il direttore finanziario Trevor Mihalik ha sottolineato che l'azienda "non promette e non mantiene", riportando solo il carico sostenuto da lettere di accordo o da contratti di servizio energetico con impegni finanziari.

Il piano di capitale da 72 miliardi di dollari sostiene la crescita del carico, con due terzi destinati alla trasmissione e alla generazione. Di recente AEP si è aggiudicata progetti da 765kV sia nell'ERCOT che nel PJM, posizionando l'azienda per una crescita continua oltre l'attuale orizzonte di pianificazione.

2. Margini operativi: 26,3%.

AEP prevede un'espansione dei margini con l'entrata in funzione degli investimenti. Il piano di capitale prevede un tasso di crescita annuo composto del 10% della base tariffaria fino al 2030, con quasi il 90% recuperato attraverso le tariffe e altri meccanismi di riduzione del ritardo.

I recenti successi legislativi sostengono il miglioramento dei margini. L'HB 15 dell'Ohio stabilisce anni di prova previsionali con disposizioni di true-up.

La HB 5247 del Texas crea un tracker unificato per il recupero degli investimenti di capitale. L'Oklahoma SB 998 autorizza il differimento dei costi tra i vari casi tariffari. Queste modifiche riducono il ritardo normativo e migliorano il rendimento del capitale proprio verso l'obiettivo del 9,5% entro il 2030.

3. Multiplo P/E di uscita: 18x

Attualmente il mercato valuta AEP a 19,1 volte gli utili dei prossimi dodici mesi. Riteniamo che il multiplo si comprima a 18x durante il periodo di previsione, leggermente al di sotto della media storica dell'azienda.

Questa ipotesi conservativa tiene conto del rischio di esecuzione insito nell'impiego di 72 miliardi di dollari di capitale in diverse giurisdizioni.

L'AEP deve affrontare i casi di tariffazione, i piani integrati di risorse e l'approvvigionamento della generazione, mantenendo al contempo l'accessibilità economica per i clienti.

Il management prevede che le tariffe residenziali aumenteranno di circa il 3,5% all'anno nell'arco di 5 anni - al di sotto della media inflazionistica quinquennale del 4% - ma i risultati normativi restano soggetti alle decisioni della commissione.

Quando l'azienda dimostrerà un'esecuzione coerente e la crescita degli utili accelererà nel 2028-2030, il multiplo dovrebbe espandersi verso i valori storici. AEP prevede che gli utili operativi crescano del 7-9% all'anno nel periodo 2026-2030, con un tasso di crescita annuale composto del 9% nell'intero quinquennio.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

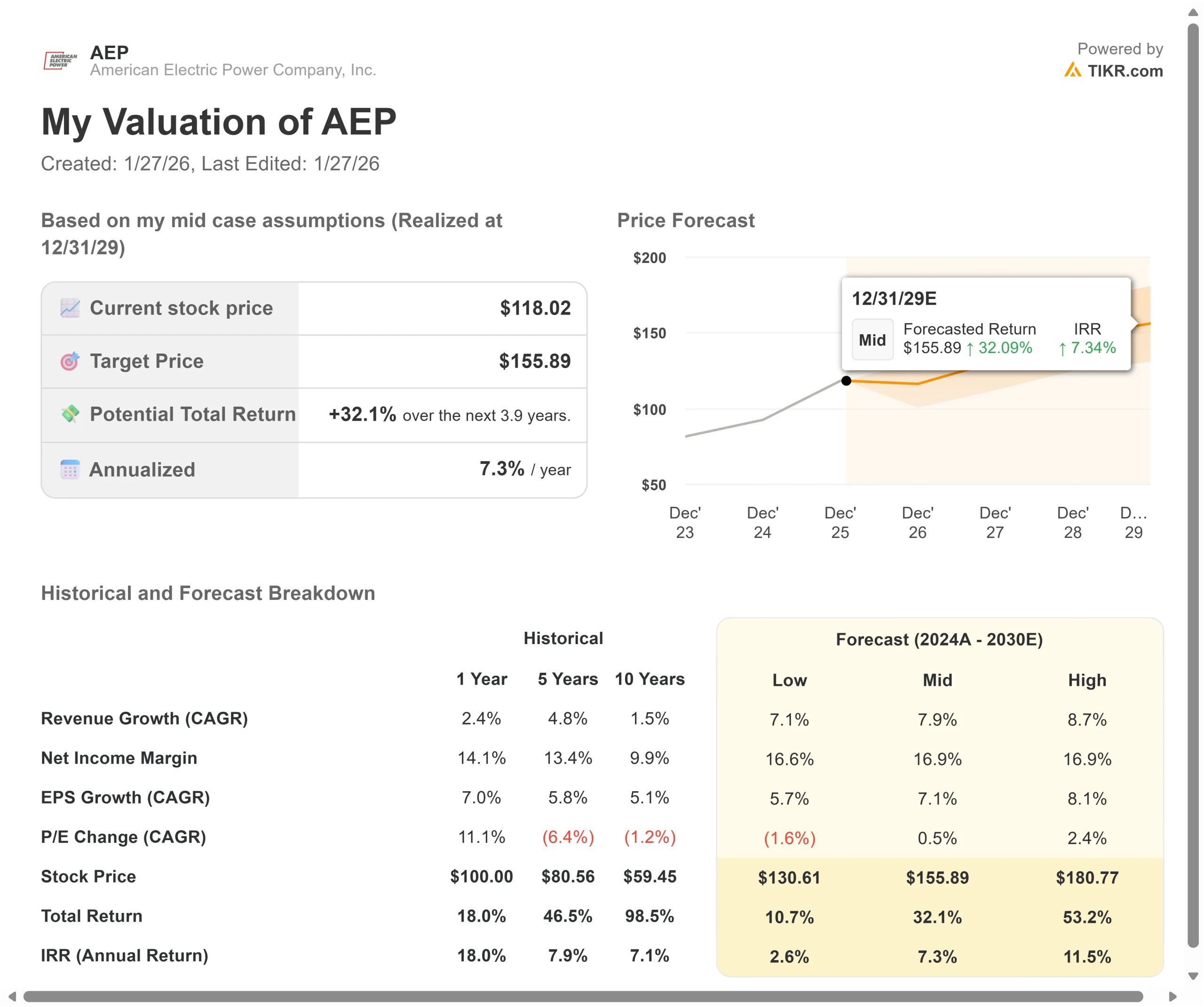

Le aziende elettriche devono affrontare l'incertezza normativa e le sfide legate all'impiego del capitale. Ecco come potrebbe andare il titolo AEP in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi si riduce al 7,1% e i margini si comprimono al 16,6%, il titolo offre comunque un rendimento annuo del 2,6%.

- Caso medio: Con una crescita del 7,9% e margini del 16,9%, prevediamo un rendimento annuo del 7,3%.

- Caso alto: se il carico contrattuale si energizza più rapidamente e AEP mantiene i margini del 16,9% crescendo al contempo dell'8,7%, i rendimenti potrebbero raggiungere l'11,5% annuo.

Scopri cosa pensano gli analisti del titolo AEP in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione del piano di capitale, i risultati normativi in 11 stati e il ritmo con cui i clienti dei centri dati mettono online le strutture.

Nel caso basso, i ritardi nelle autorizzazioni o le decisioni avverse sulle tariffe rallentano i progressi.

Nell'ipotesi alta, AEP converte ulteriori porzioni della pipeline di opportunità da 190 gigawatt in contratti fissi prima del previsto.

Quanto rialzo ha il titolo American Electric Power da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!