Principali risultati:

- Opportunità di migrazione VMware: Nutanix sta conquistando una quota di mercato significativa rispetto a VMware di Broadcom, mentre le aziende cercano alternative.

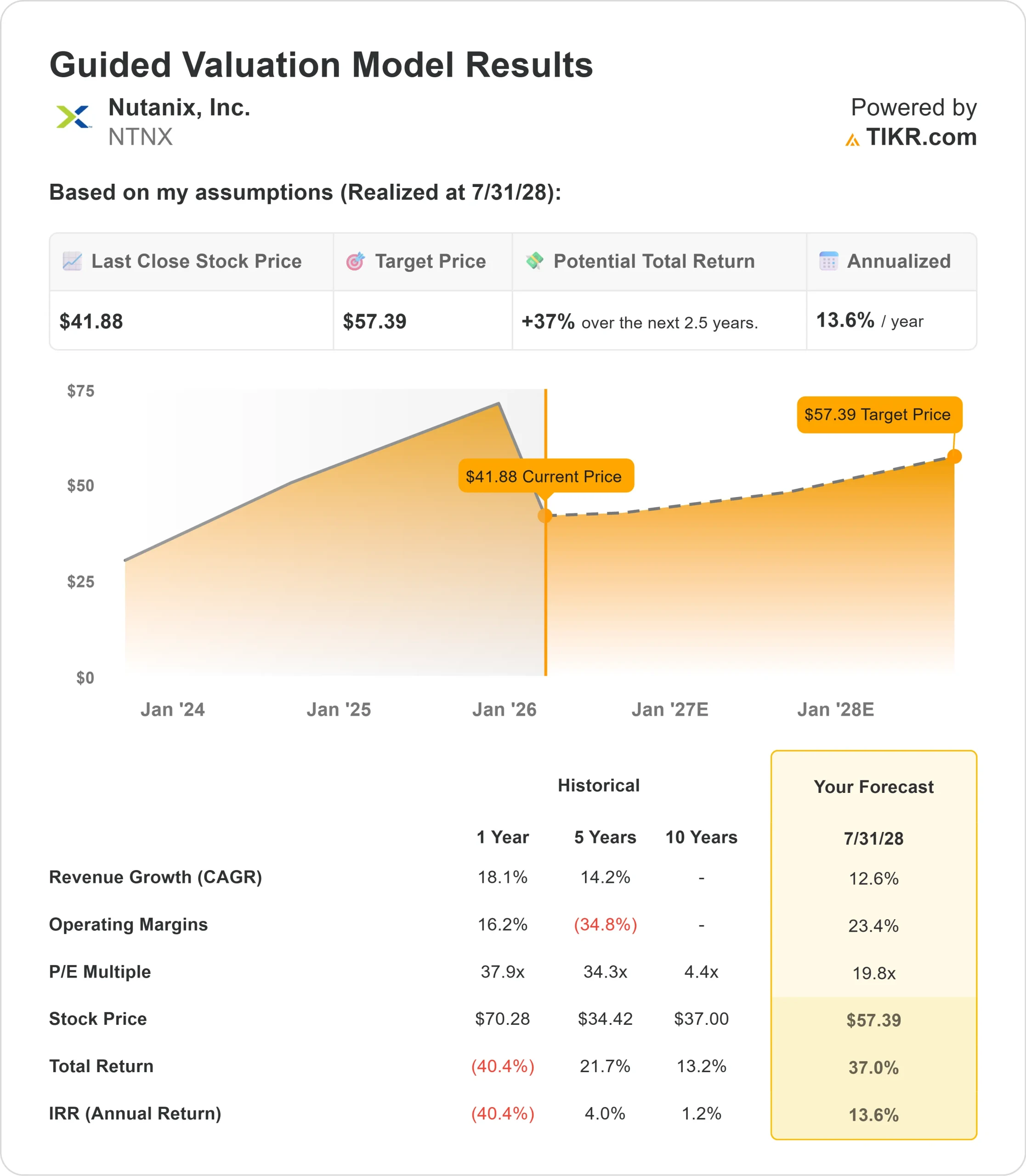

- Proiezione del prezzo: Sulla base dei fondamentali attuali, il titolo NTNX potrebbe raggiungere i 57 dollari entro luglio 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 37% dal prezzo attuale di 42 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita di circa il 14% nei prossimi 2,5 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Nutanix(NTNX) ha ottenuto solidi risultati nel primo trimestre dell'anno fiscale 2026, con prenotazioni leggermente superiori alle aspettative e una crescita del 18% dell'ARR su base annua a 2,28 miliardi di dollari.

Tuttavia, la guidance sui ricavi è stata ridotta a causa di problemi di tempistica nel riconoscimento dei ricavi legati alle esigenze di flessibilità dei clienti e alle dinamiche di spedizione dei partner.

L'amministratore delegato Rajiv Ramaswami ha sottolineato che i fondamentali dell'azienda rimangono sani e che la variazione della guidance sui ricavi è dovuta esclusivamente alla tempistica di riconoscimento e non alla debolezza della domanda.

- L'azienda ha effettivamente aumentato le previsioni sul free cash flow, mantenendo invariate le aspettative sulle prenotazioni per l'intero anno.

- Nutanix beneficia della massiccia migrazione delle aziende da VMware in seguito all'acquisizione di Broadcom. Le aziende stanno valutando alternative per gestire la virtualizzazione e l'infrastruttura cloud ibrida, creando notevoli opportunità per la piattaforma di Nutanix.

- Nel primo trimestre l'azienda si è aggiudicata importanti contratti, tra cui uno a sette cifre con un cliente Global 2000 del settore energetico europeo e un fornitore di prodotti agricoli nordamericano che sta implementando la piattaforma in tutte le sue attività globali.

- Un'agenzia governativa europea ha scelto Nutanix per eseguire applicazioni moderne su cloud pubblici e privati utilizzando la piattaforma Kubernetes dell'azienda.

- La domanda di soluzioni ibride multi-cloud da parte delle aziende continua a crescere, in quanto le organizzazioni modernizzano la loro infrastruttura mantenendo la flessibilità.

- La capacità di Nutanix di supportare sia i carichi di lavoro virtualizzati tradizionali che le moderne applicazioni containerizzate la posiziona bene per una crescita a lungo termine.

L'azienda sta inoltre ampliando la flessibilità dell'hardware grazie alle partnership con Dell e Pure Storage, consentendo ai clienti di distribuire il software Nutanix su array di storage esterni. Questo riduce la barriera della necessità di acquistare nuovo hardware durante le migrazioni.

Cosa dice il modello per le azioni Nutanix

Abbiamo analizzato la trasformazione di Nutanix in un fornitore leader di piattaforme ibride multi-cloud, catturando i carichi di lavoro aziendali che migrano da VMware.

Utilizzando una previsione di crescita annua dei ricavi del 12,6% e margini operativi del 23,4%, il nostro modello prevede che il titolo salga a 57 dollari entro 2,5 anni. Questo presuppone un multiplo prezzo-utili di 19,8x.

Si tratta di una riduzione rispetto alle medie storiche del P/E di Nutanix, pari a 37,9x (un anno) e 34,3x (cinque anni).

Il multiplo più basso tiene conto dei problemi di tempistica di riconoscimento dei ricavi a breve termine e del periodo di transizione in cui un maggior numero di attività passa attraverso partner OEM come Dell e Cisco.

Nonostante questi venti contrari, l'azienda mantiene una forte generazione di free cash flow con un margine del 26% nel primo trimestre, con una previsione per l'intero anno di 800-840 milioni di dollari. Questo dimostra la salute di fondo dell'azienda, anche se i tempi dei ricavi cambiano.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni NTNX:

1. Crescita dei ricavi: 12,6%

La crescita di Nutanix è incentrata sull'acquisizione di opportunità di migrazione VMware e sull'espansione all'interno della base clienti esistente.

L'azienda ha aggiunto 640 nuovi loghi nel solo primo trimestre, dopo le 2.700 aggiunte dell'anno precedente.

Il management prevede una crescita dei ricavi a due cifre, nonostante lo spostamento di alcune attività a periodi futuri a causa delle richieste dei clienti di date di inizio licenza flessibili e allineate alle tempistiche di migrazione.

Con l'aumento dei clienti che implementano i carichi di lavoro sulla piattaforma, aumentano le opportunità di espansione con prodotti aggiuntivi come Kubernetes, storage unificato e servizi di database.

2. Margini operativi: 23,4%

Nutanix ha migliorato significativamente la redditività negli ultimi anni, con margini operativi che si espandono man mano che l'azienda cresce.

Il management mantiene una guidance sui margini per l'intero anno del 21-22% nonostante il calo dei ricavi, a dimostrazione della disciplina operativa.

L'azienda bilancia gli investimenti per la crescita con i miglioramenti dell'efficienza, beneficiando del suo modello di abbonamento, in cui i ricavi da assistenza hanno margini elevati.

Man mano che il mix di ricavi si sposta verso i rinnovi, le opportunità di espansione dei margini persistono.

3. Multiplo P/E di uscita: 19,8x

Attualmente il mercato valuta Nutanix a 22,2x gli utili. Riteniamo che il P/E si ridurrà moderatamente a 19,8x nel periodo di previsione.

L'incertezza a breve termine sui tempi di riconoscimento dei ricavi e la crescente percentuale di attività attraverso i partner OEM creano molteplici pressioni.

Tuttavia, quando Nutanix dimostrerà una crescita consistente delle prenotazioni e l'opportunità di migrazione si svilupperà nell'arco di diversi anni, l'azienda dovrebbe ottenere una valutazione superiore per la sua posizione strategica nell'infrastruttura aziendale.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

La spesa IT aziendale e le tempistiche di migrazione possono variare in modo significativo. Ecco come potrebbero andare le azioni Nutanix in diversi scenari fino a luglio 2030:

- Caso basso: se la crescita dei ricavi rallenta al 10% e i margini di reddito netto si comprimono al 19,5%, gli investitori vedono comunque un rendimento totale del 38% (7,5% annuo).

- Caso medio: Con una crescita dell'11,1% e margini del 20,9%, prevediamo un rendimento totale del 76% (13,4% annuo).

- Caso alto: se le migrazioni VMware accelerano e guidano una crescita dei ricavi del 12,2% mentre Nutanix mantiene margini del 22,1%, il rendimento totale potrebbe raggiungere il 118% (19% annuo).

Scoprite cosa pensano gli analisti del titolo NTNX in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione delle migrazioni aziendali, il mantenimento dello slancio dei clienti e la gestione delle dinamiche temporali dei ricavi con l'evoluzione del modello di business.

Quanto rialzo hanno le azioni Nutanix da qui?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!