Un'azione può appartenere a un'azienda meravigliosa ed essere comunque un pessimo investimento. La differenza sta in ciò che il mercato già si aspetta. Quando la crescita futura di un'azienda si riflette pienamente nel prezzo odierno, anche un'esecuzione eccellente non lascia spazio all'apprezzamento del titolo. Si possiede una grande azienda, ma si ottengono rendimenti mediocri perché si è pagata la perfezione e si è ricevuta solo l'eccellenza.

Questo concetto fa inciampare molti investitori perché confondono la qualità dell'azienda con la qualità dell'investimento. Trovano un'azienda con una crescita degli utili del 20%, forti vantaggi competitivi e un management capace, quindi acquistano senza esaminare ciò che il prezzo delle azioni già presuppone.

Se il mercato prevede una crescita del 25%, il risultato del 20% è destinato a deludere, indipendentemente da quanto sia impressionante in termini assoluti. Il titolo cade non perché l'azienda è fallita, ma perché non è riuscita a superare le già alte aspettative.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)>>>.

La sfida è che le aspettative non sono stampate sul certificato azionario. Il mercato non pubblica un documento che spieghi quale tasso di crescita giustifichi il prezzo attuale. È necessario fare un reverse engineering esaminando i multipli di valutazione, confrontandoli con i tassi di crescita e valutando quali ipotesi renderebbero razionale il prezzo attuale. Solo così si può stabilire se il mercato sta valutando una crescita realistica, ottimistica o di fantasia.

Capire se la crescita è prezzata separa gli investitori che acquistano speranza da quelli che acquistano valore. Un titolo che viene scambiato a 40x gli utili può essere conveniente se è in grado di sostenere una crescita del 30% per un decennio. Lo stesso titolo è costoso se la crescita sta per rallentare al 10%. Il multiplo di valutazione da solo non dice nulla. Ciò che conta è il rapporto tra il prezzo pagato e la crescita effettivamente ottenuta.

Cosa significa "Priced In" in realtà

Il prezzo di un'azione riflette le aspettative collettive del mercato sui flussi di cassa futuri. Quando gli investitori dicono che la crescita è "prezzata", intendono dire che la valutazione attuale presuppone già un certo livello di espansione futura degli utili. Se la crescita si concretizza esattamente come previsto, il titolo dovrebbe offrire un rendimento pari al costo del capitale proprio, niente di più. La sovraperformance richiede di battere le aspettative o di vederle crescere ulteriormente.

Pensate a questo aspetto in termini matematici. Un'azione scambiata a 30x gli utili implica che gli investitori si aspettano qualcosa che giustifichi il pagamento di trenta dollari per ogni dollaro di utile attuale. Questo qualcosa è la crescita. Se l'azienda crescesse per sempre allo 0%, nessun investitore razionale pagherebbe 30x. Il multiplo riflette l'espansione prevista che farà apparire ragionevole il prezzo di oggi con il senno di poi. Più alto è il multiplo, più la crescita è incorporata nel prezzo.

Il mercato non ha sempre ragione sulle aspettative di crescita, il che crea opportunità. A volte sottovaluta il potenziale di un'azienda, valutando una crescita del 15% quando è possibile raggiungere il 25%. Queste situazioni offrono rendimenti asimmetrici, in quanto il mancato raggiungimento delle aspettative genera un rendimento discreto, mentre il superamento delle stesse genera guadagni superiori. Altre volte il mercato sovrastima, prezzando una crescita del 25% quando il 15% è realistico. Queste situazioni offrono un rischio asimmetrico perché il raggiungimento delle aspettative produce rendimenti mediocri, mentre il loro mancato raggiungimento innesca cali significativi.

Il vostro compito di investitori è quello di formarvi una visione indipendente della crescita realistica e di confrontarla con quella ipotizzata dal mercato. Quando la vostra stima supera l'aspettativa implicita, il titolo può essere sottovalutato anche a un multiplo elevato. Quando la vostra stima è inferiore, il titolo può essere sopravvalutato anche se il multiplo sembra ragionevole. Il confronto tra la vostra opinione e quella del mercato determina se la crescita è prezzata, sottovalutata o sopravvalutata.

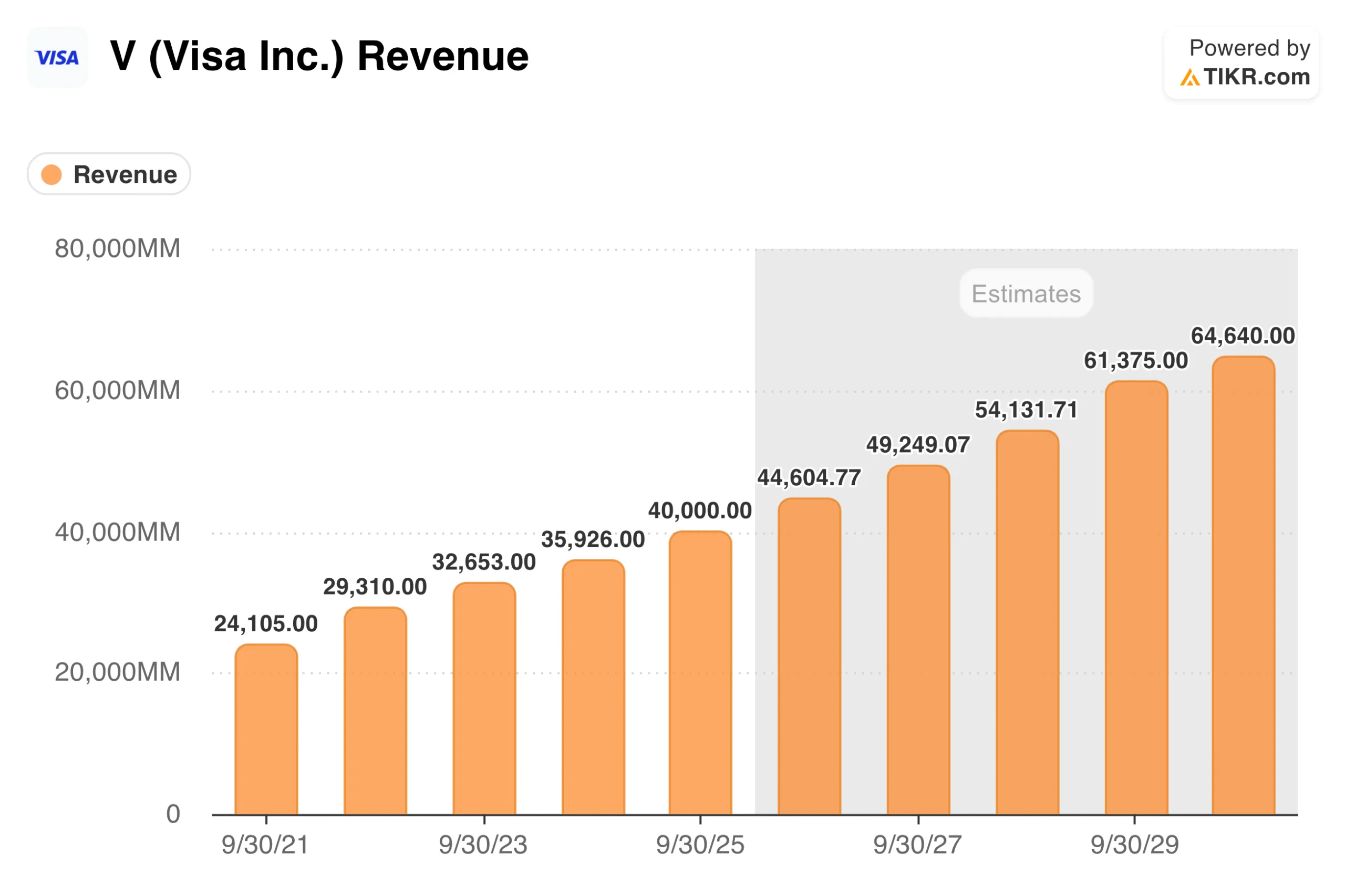

Suggerimento TIKR: la scheda Stime di TIKR mostra le aspettative di consenso degli analisti per la crescita dei ricavi e degli utili di società come Visa(V). Queste stime riflettono le ipotesi di base incorporate nei prezzi attuali e forniscono un punto di partenza per valutare la crescita attesa dal mercato.

Reverse Engineering delle aspettative del mercato

È possibile stimare il tasso di crescita previsto dal mercato lavorando a ritroso rispetto alla valutazione attuale. Se un'azione è quotata 35 volte gli utili a termine, si può calcolare quale tasso di crescita giustificherebbe quel multiplo, dato un tasso di rendimento richiesto. La matematica non è precisa, ma fornisce un quadro utile per capire quali presupposti sono alla base del prezzo attuale.

Un approccio semplificato utilizza il concetto di PEG ratio. Se ritenete che un giusto PEG ratio sia 1,0, un titolo a 35x gli utili implica che il mercato si aspetta una crescita degli utili di circa il 35%. Se si ritiene che un PEG equo sia 1,5 per un'azienda di alta qualità, il multiplo di 35x implica una crescita attesa del 23% circa. L'esatto PEG dipende dalla qualità dell'azienda, dai tassi di interesse e dal rischio, ma l'esercizio rivela l'entità della crescita necessaria per giustificare il prezzo.

Approcci più sofisticati attualizzano i flussi di cassa futuri attesi e risolvono il tasso di crescita che produce un valore attuale pari al prezzo attuale dell'azione. Se si ipotizza un tasso di sconto del 10% e un multiplo terminale di 15x nel decimo anno, si può determinare quale tasso di crescita tra oggi e allora giustificherebbe il prezzo di oggi. I calcolatori e i fogli di calcolo online rendono semplice questa analisi DCF inversa.

Confrontate il tasso di crescita implicito con quello che l'azienda può realisticamente raggiungere. È improbabile che un'azienda che ha registrato una crescita degli utili del 15% annuo per un decennio acceleri improvvisamente al 30%. Un'azienda che sta entrando in nuovi mercati o lanciando prodotti di successo potrebbe superare il suo tasso storico. La questione è se il tasso di crescita implicito rientra in un intervallo realistico, tenuto conto di tutto ciò che si conosce dell'azienda e del suo settore.

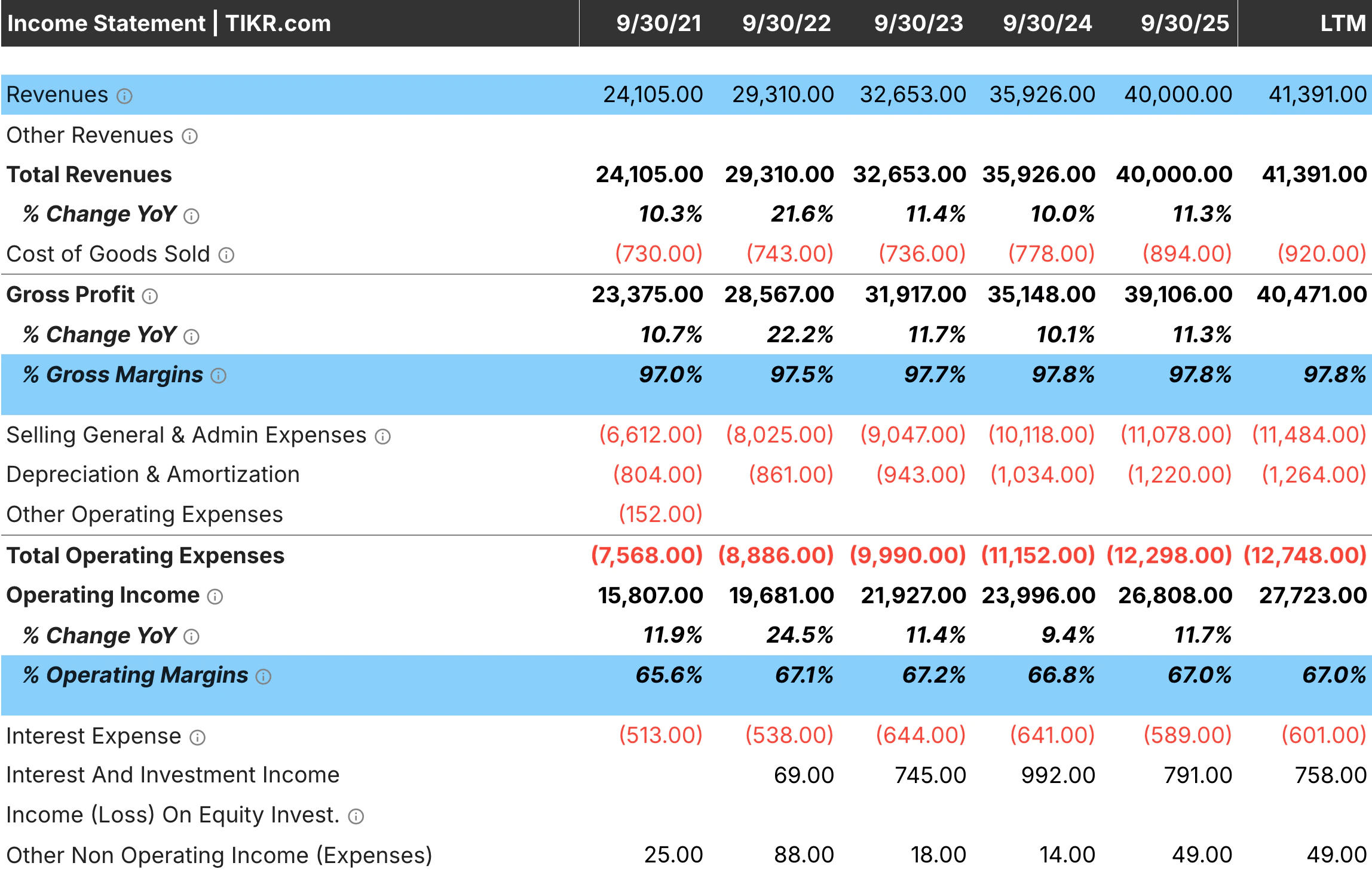

Suggerimento TIKR: utilizzare i tassi di crescita storici di TIKR nei dati finanziari dettagliati per valutare i risultati effettivi dell'azienda. Confrontateli con il tasso di crescita implicito nella valutazione attuale per capire se il mercato sta estrapolando una performance realistica o se sta ipotizzando un'accelerazione.

Segnali di allarme di aspettative eccessive

Alcuni modelli suggeriscono che il mercato sta valutando una crescita che sarà difficile o impossibile da raggiungere. Riconoscere questi segnali d'allarme aiuta a evitare i titoli per i quali è probabile una delusione, indipendentemente dalla qualità del business.

I multipli di valutazione ai massimi storici rispetto alla storia dell'azienda indicano aspettative elevate. Un titolo che per un decennio è stato scambiato tra 15 e 25 volte gli utili e che ora viene scambiato a 40 volte ha un prezzo insolito. O l'azienda è migliorata fondamentalmente per giustificare un multiplo più alto, oppure le aspettative si sono distaccate dalla realtà. In assenza di prove evidenti di un cambiamento strutturale, è più probabile un ritorno alle norme storiche piuttosto che una valutazione premium sostenuta.

La decelerazione della crescita che accompagna le valutazioni elevate crea un rischio particolare. Una società che è cresciuta del 30% all'anno per cinque anni, ma che ha rallentato al 20%, può ancora essere scambiata con il suo tasso di crescita storico. Il mercato spesso tarda ad adeguare le aspettative, mantenendo i multipli premium anche quando il motore della crescita si raffredda. Queste situazioni tendono a risolversi dolorosamente quando gli investitori accettano finalmente che i giorni di gloria sono finiti.

Le stime degli analisti, raggruppate a livelli ottimistici, suggeriscono un pensiero di gruppo piuttosto che un'analisi indipendente. Quando tutti gli analisti prevedono una crescita del 25% e nessuno del 15%, il consenso può riflettere una speranza piuttosto che una previsione rigorosa. Esaminate se le stime sono state costantemente troppo alte negli ultimi anni. Se la società ha ripetutamente mancato le stime mentre gli analisti mantengono proiezioni ottimistiche, le aspettative attuali potrebbero essere altrettanto irrealistiche.

Le valutazioni guidate dalla narrativa spesso superano il valore dei fondamentali. Una società che cavalca un tema popolare come l'intelligenza artificiale, l'energia pulita o la trasformazione digitale può vedere il suo multiplo espandersi ben oltre quello che il suo tasso di crescita reale giustificherebbe. La storia diventa più importante dei numeri. Queste situazioni si risolvono occasionalmente quando la narrazione si rivela corretta, ma più spesso finiscono con una compressione multipla quando l'entusiasmo svanisce.

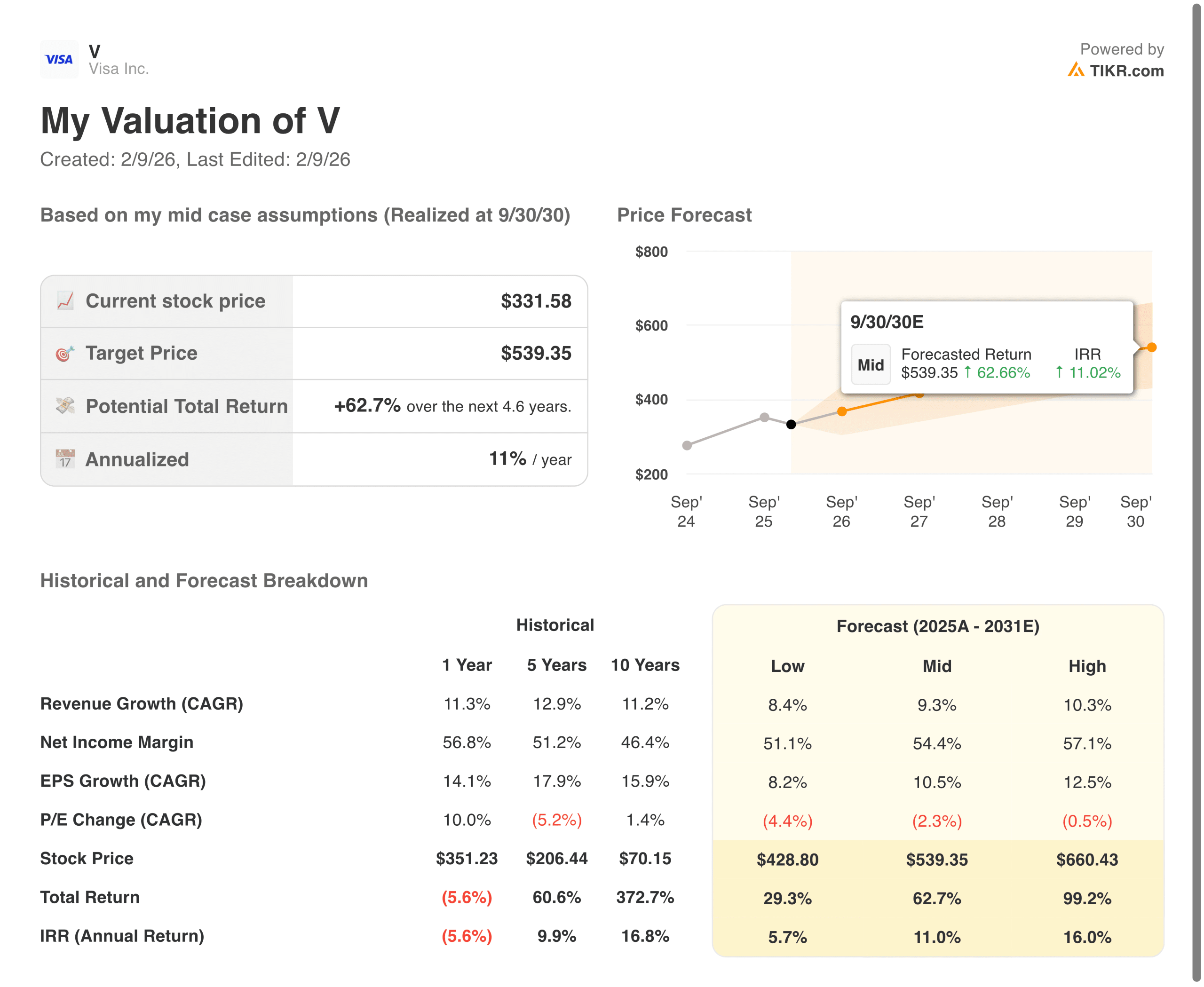

Suggerimento TIKR: i modelli di valutazione di TIKR possono aiutare a mostrare i multipli attuali insieme alle medie quinquennali e decennali. Un'azione che scambia ben al di sopra del suo range storico senza un corrispondente miglioramento dei fondamentali potrebbe avere aspettative di crescita troppo elevate.

Ottenete le istantanee finanziarie più aggiornate di migliaia di azioni con TIKR (è gratuito) >>>

Quando le valutazioni elevate possono essere giustificate

Non tutti i titoli che sembrano costosi hanno una crescita completamente prezzata. Alcune società meritano davvero valutazioni superiori perché la loro crescita è più duratura, più certa o di qualità superiore a quella apprezzata dal mercato. Per distinguere queste situazioni dalla sopravvalutazione è necessario esaminare gli elementi che rendono la crescita sostenibile.

I vantaggi competitivi duraturi sostengono le valutazioni premium perché aumentano la fiducia nella continuità della crescita. Un'azienda con effetti di rete, alti costi di cambiamento o marchi insostituibili può sostenere la crescita più a lungo dei concorrenti che non hanno queste protezioni. Il mercato può assegnare correttamente un multiplo più alto a questa durata, ma può anche sottovalutare la durata della crescita. Quando i fossati sono veramente ampi, anche i multipli più elevati possono rivelarsi convenienti.

Il percorso di reinvestimento è importante quanto il tasso di crescita attuale. Un'azienda che cresce del 20% all'anno e che ha la possibilità di reimpiegare il capitale con rendimenti elevati per un altro decennio vale più di un'azienda che cresce del 20% ma che si sta avvicinando alla saturazione del mercato. La crescita della prima società ha anni per essere composta. La crescita della seconda potrebbe rallentare bruscamente una volta esaurite le opportunità di espansione. Un multiplo elevato per la prima potrebbe essere giustificato, mentre lo stesso multiplo per la seconda è eccessivo.

Il potenziale di espansione dei margini crea una crescita che va oltre il fatturato. Un'azienda che cresce del 15% in termini di ricavi ed espande i margini operativi dal 15% al 25% nell'arco di cinque anni vedrà gli utili crescere molto più velocemente delle vendite. Se il mercato si concentra sulla crescita dei ricavi e non coglie l'opportunità dei margini, può sottovalutare il vero potenziale di crescita degli utili. Queste situazioni premiano gli investitori che guardano al di là del fatturato.

I venti di coda secolari possono prolungare la crescita più a lungo di quanto suggeriscano i modelli storici. Un'azienda che beneficia di cambiamenti demografici, dell'adozione di tecnologie o di modifiche normative può sostenere una crescita superiore alla media ben oltre i risultati ottenuti storicamente da aziende comparabili. Il mercato spesso si basa sulle norme storiche e sottovaluta la durata delle condizioni favorevoli.

Suggerimento TIKR: esaminare le tendenze dei margini e le aspettative degli analisti per l'espansione dei margini di TIKR. Una società con un potenziale di crescita dei ricavi e di espansione dei margini potrebbe avere una crescita degli utili superiore a quella apprezzata dal mercato.

Il ruolo delle revisioni delle stime

I prezzi delle azioni non rispondono solo al fatto che le società raggiungano le aspettative, ma anche al fatto che le aspettative siano in aumento o in diminuzione. Un'azione con una crescita già prezzata può ancora apprezzarsi se gli analisti continuano ad alzare le stime. Al contrario, un titolo con aspettative ragionevoli può diminuire se le stime vengono tagliate, anche se la società ottiene risultati adeguati.

L'aumento delle stime crea un circolo virtuoso. Gli analisti alzano le previsioni, il che fa apparire la valutazione più ragionevole, attira i compratori, fa salire il prezzo, che è poi giustificato dall'aumento delle stime. I titoli in questo ciclo possono correre più di quanto la sola valutazione suggerirebbe, perché l'obiettivo continua a spostarsi.

Il calo delle stime crea la dinamica opposta. Gli analisti tagliano le previsioni, facendo apparire la valutazione eccessiva, il che innesca le vendite, che spingono al ribasso il prezzo, il che spinge ad altri tagli delle stime mentre il sentiment si deteriora. Anche un titolo con aspettative iniziali ragionevoli può subire cali prolungati quando il ciclo di revisione delle stime diventa negativo.

La direzione delle revisioni delle stime spesso conta più del livello assoluto per la performance del titolo a breve termine. Una società che si aspetta una crescita del 20% e che vede le stime salire al 22% probabilmente supererà una società che si aspetta una crescita del 25% e che vede le stime scendere al 23%. La prima sta battendo le aspettative di crescita, mentre la seconda le sta disattendendo, anche se la crescita della seconda società è superiore in termini assoluti.

Il monitoraggio del momentum delle stime aiuta a capire se le aspettative di crescita possono aumentare o diminuire rispetto ai livelli attuali. Revisioni consistenti al rialzo indicano che il mercato sta ancora recuperando il vero potenziale dell'azienda. Le consistenti revisioni al ribasso indicano che il mercato sta tardivamente riconoscendo che la crescita sta rallentando.

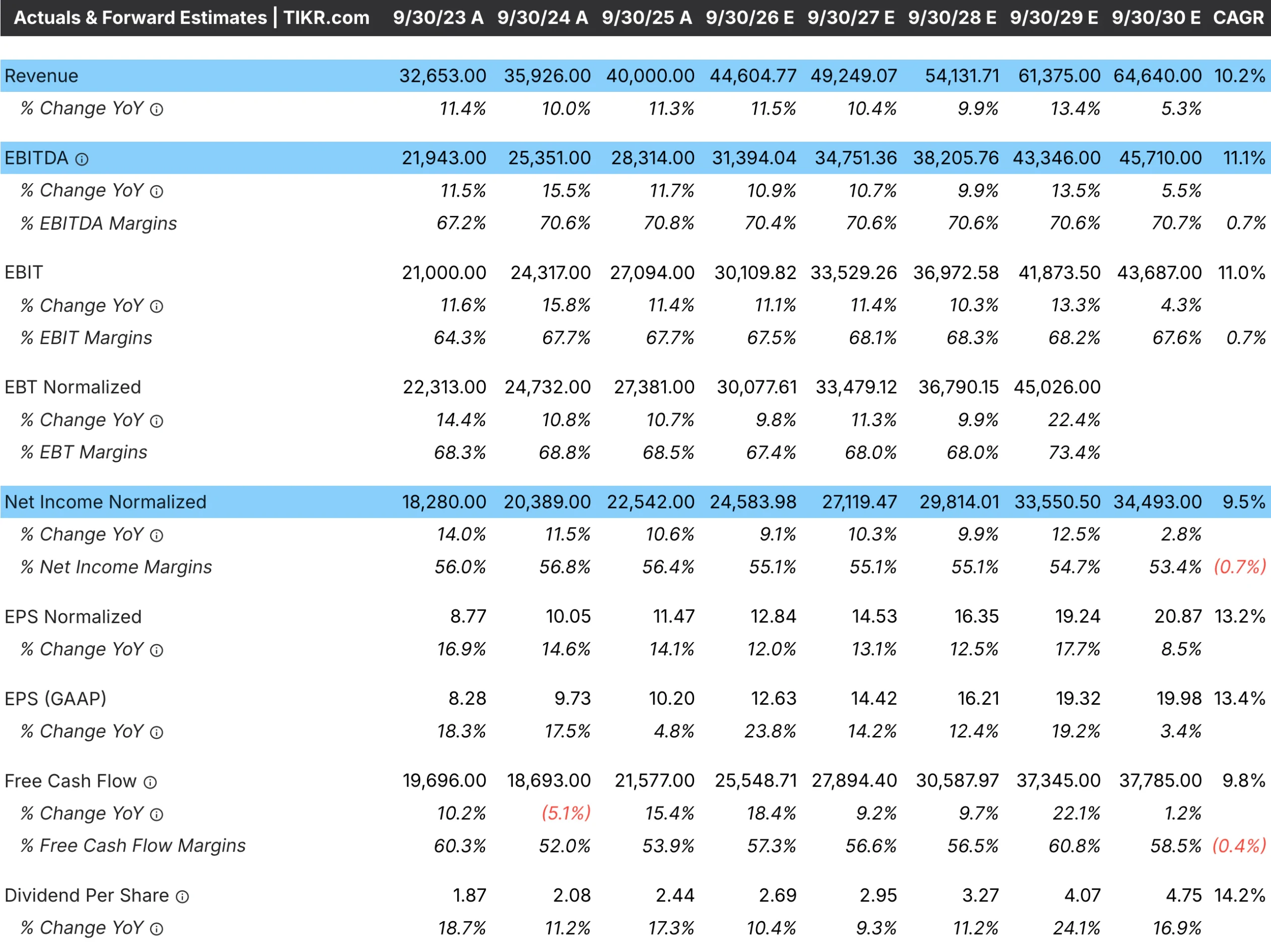

Suggerimento TIKR: seguire le revisioni delle stime nel tempo nella scheda Stime di TIKR. Le società con stime in costante aumento potrebbero avere una crescita ancora poco apprezzata. Quelle con stime in calo potrebbero avere una crescita sopravvalutata.

Valutare le proprie aspettative di crescita

Le aspettative del mercato contano solo rispetto alla vostra visione. Per determinare se la crescita è già prezzata, è necessaria una valutazione indipendente della crescita che la società può realisticamente raggiungere nel vostro orizzonte di investimento.

Costruite la vostra stima di crescita dal basso verso l'alto piuttosto che estrapolare i tassi storici. Esaminate i fattori di crescita dei ricavi: aumenti di volume, aumenti di prezzo, nuovi prodotti, espansione geografica e guadagni di quote di mercato. Valutate la sostenibilità di ciascun driver. Un'azienda che è cresciuta grazie agli aumenti di prezzo può incontrare dei limiti se i clienti diventano sensibili ai prezzi. Un'azienda che guadagna quote in un mercato in crescita può avere una maggiore possibilità di sviluppo.

Considerate l'effetto base. Un'azienda che è passata da un miliardo di dollari a 10 miliardi di dollari di fatturato si trova di fronte a un'impresa più difficile da far crescere di altre 10 volte rispetto alla crescita iniziale. Per le grandi aziende è sempre più difficile sostenere tassi di crescita percentuali elevati, perché la crescita assoluta in dollari richiesta diventa enorme. Un tasso di crescita del 20% che era facile a 1 miliardo di dollari richiede 20 miliardi di dollari di ricavi incrementali a 100 miliardi di dollari.

Esaminate le dichiarazioni del management sulle aspettative di crescita e i risultati ottenuti nel rispetto delle indicazioni. I leader che prevedono costantemente una crescita del 15% e realizzano il 18% hanno un modello di sottopromesse e sovraconsegne. Quelli che prevedono il 25% e realizzano il 15% hanno un modello di delusione. L'accuratezza del passato aiuta a calibrare il peso da dare alle indicazioni attuali.

Applicare un adeguato scetticismo. Le aziende dipingono sempre immagini ottimistiche del loro futuro. Gli analisti spesso accettano acriticamente le narrazioni del management. Il vostro compito è quello di identificare dove la realtà potrebbe essere inferiore alle aspettative e dove potrebbe superarle. Una stima di crescita prudente che si rivela accurata è più preziosa di una ottimistica che delude.

Suggerimento TIKR: utilizzate i dati finanziari storici di TIKR per basare le vostre ipotesi di crescita sui risultati effettivi dell'azienda. Confrontate le vostre stime con le aspettative del consenso per capire se siete più o meno ottimisti del mercato.

Il risultato di TIKR

Stabilire se la crescita è prezzata è essenziale per evitare la trappola dell'acquisto di grandi aziende a prezzi terribili. Un'azienda di alta qualità può comunque generare rendimenti scarsi se il prezzo delle azioni riflette già tutta la crescita che si materializzerà. Il vostro rendimento non dipende dalla crescita assoluta, ma dalla crescita relativa alle aspettative.

La valutazione richiede un'analisi inversa delle ipotesi di crescita del mercato, un confronto con le aspettative realistiche basate sui fondamentali dell'azienda e il monitoraggio dei segnali che indicano che le aspettative sono diventate eccessive. Le valutazioni elevate rispetto alla storia, la decelerazione della crescita, l'ottimismo dei gruppi di analisti e l'entusiasmo guidato dalla narrativa suggeriscono che la crescita potrebbe essere completamente o eccessivamente prezzata. Vantaggi competitivi duraturi, lunghi percorsi di reinvestimento e potenziale di espansione dei margini possono giustificare valutazioni superiori se adeguatamente comprese.

TIKR fornisce i dati per effettuare questa valutazione in modo sistematico. I dati finanziari storici rivelano la crescita effettiva dell'azienda. Le stime degli analisti riflettono le aspettative del mercato. La storia della valutazione indica se i multipli attuali sono elevati. Insieme, questi strumenti vi aiutano a determinare se state pagando un prezzo equo per la crescita futura o se state pagando troppo per aspettative che potrebbero non realizzarsi mai.

I migliori investimenti combinano un reale potenziale di crescita con aspettative ragionevoli. Per trovarli è necessario comprendere sia ciò che l'azienda può realizzare sia ciò che il prezzo delle azioni già presuppone.

Valuta qualsiasi azione in meno di 60 secondi con TIKR

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Tutto ciò che serve sono tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!