Punti di forza:

- Espansione logistica: Carvana ha ampliato la consegna in giornata a Eugene il 3 febbraio 2026, estendendo la copertura in oltre 20 stati e rafforzando la produzione dopo che le vendite di unità di vendita al dettaglio nel terzo trimestre hanno raggiunto 156.000 veicoli.

- Attività degli insider: Il 3 febbraio 2026 Carvana ha reso noto che sia il suo CFO che il suo COO hanno ceduto azioni ordinarie, un evento che si è verificato dopo un aumento delle azioni del 54% negli ultimi 12 mesi e un'importante espansione multipla.

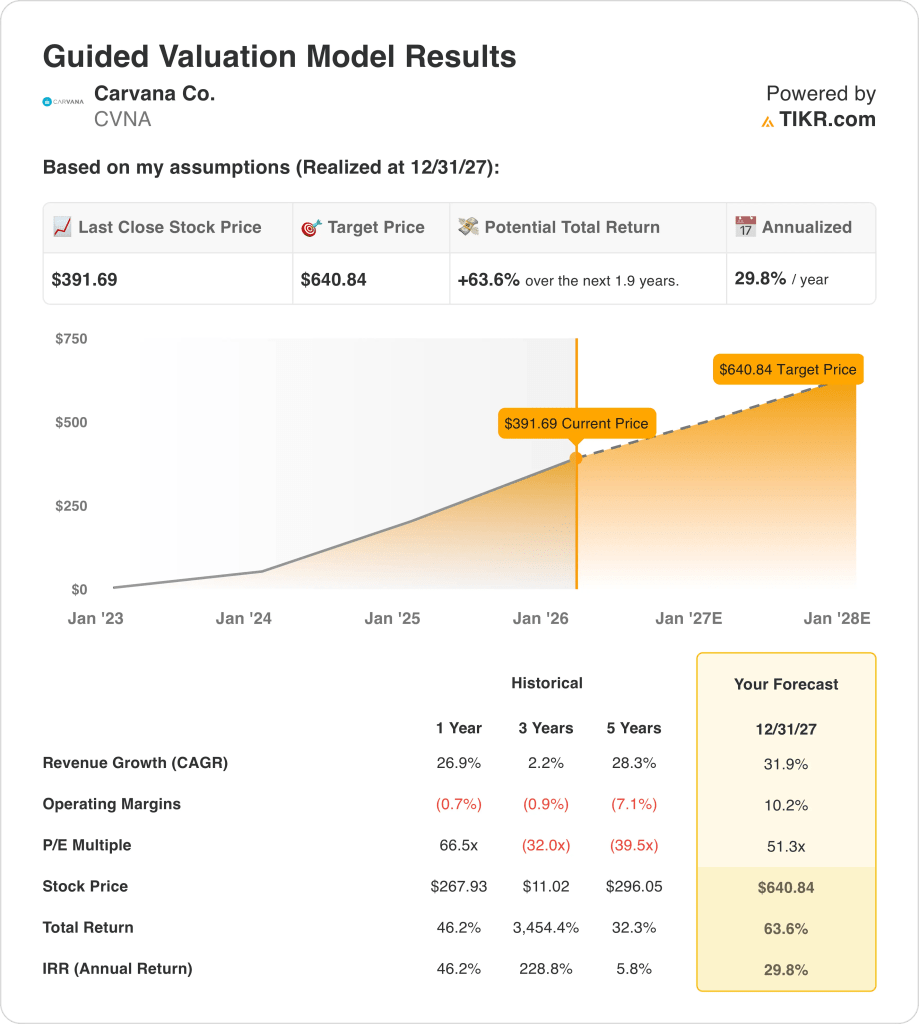

- Quadro di valutazione: Carvana potrebbe raggiungere i 641 dollari entro dicembre 2027 sulla base di un CAGR dei ricavi del 32% e di margini operativi del 10%, sostenendo un potere di guadagno coerente con un multiplo P/E terminale di 51x.

- Profilo di rendimento: L'obiettivo di 641 dollari di Carvana rappresenta un rialzo del 64% rispetto all'attuale prezzo di 392 dollari, pari a un rendimento annualizzato del 30% in circa 2 anni sulla base della matematica della capitalizzazione della valutazione.

Analisi del caso di Carvana

Carvana Co.(CVNA) ha ampliato la consegna dei veicoli in giornata a Eugene il 3 febbraio 2026, estendendo la copertura logistica in più di 20 stati e posizionando l'azienda per sostenere volumi più elevati di unità di vendita al dettaglio nel 2026.

Questa espansione fa seguito a un fatturato di 18 miliardi di dollari negli ultimi dodici mesi e a un utile lordo di 4 miliardi di dollari con un margine lordo del 21%, che riflette una migliore disciplina di approvvigionamento dei veicoli dopo che il fatturato era sceso a 11 miliardi di dollari nel 2023.

Negli ultimi 12 mesi, circa 2 miliardi di dollari di disciplina dei costi si sono tradotti in 2 miliardi di dollari di utile operativo e in un margine operativo del 9%, segnando una netta inversione di tendenza rispetto al margine negativo dell'11% registrato nel 2022.

Nel terzo trimestre del 2025, Carvana ha registrato un fatturato di 6 miliardi di dollari e 156.000 unità di vendita al dettaglio, ma le azioni sono scese del 14% dopo che gli utili di 1 dollaro per azione hanno disatteso le aspettative e le previsioni per il quarto trimestre indicavano un numero di unità appena superiore a 15.000.

A febbraio i documenti SEC hanno mostrato che sia il CFO che il COO hanno ceduto le azioni ordinarie dopo un rally del 54% nei 12 mesi precedenti, mentre gli analisti mantengono un obiettivo di prezzo medio di 492 dollari e un obiettivo alto di 600 dollari a fronte di un prezzo attuale di 392 dollari.

L'amministratore delegato Ernie Garcia ha dichiarato: "Il nostro obiettivo rimane quello di guidare una crescita redditizia e di aumentare l'efficienza operativa", rafforzando l'enfasi del management sul mantenimento di margini vicini al 10% e sulla scalata del fatturato verso i 20 miliardi di dollari nel 2025.

Con le azioni scambiate a 66x gli utili e un valore di mercato di 90 miliardi di dollari, gli investitori stanno valutando la crescita dei ricavi del 46% prevista per il 2025 rispetto alla sensibilità della valutazione se i volumi trimestrali si fermeranno a 150000 unità.

Cosa dice il modello per le azioni CVNA

Carvana riflette aspettative elevate dopo una crescita dei ricavi del 26,9% e un recupero dei margini, posizionando l'intensità del capitale contro l'esecuzione competitiva in un mercato dei veicoli usati in via di consolidamento.

Il modello ipotizza una crescita dei ricavi del 31,9%, margini del 10,2% e un multiplo di uscita di 51,3x, producendo un prezzo obiettivo di 640,84 dollari basato su una leva operativa sostenuta.

Questo quadro di riferimento implica un rialzo totale del 63,6% da 391,69 dollari e un rendimento annualizzato del 29,8%, superando notevolmente le soglie tipiche di rendimento azionario in 1,9 anni.

Il modello indica un acquisto, poiché un rendimento annualizzato del 29,8% giustifica il rischio azionario nonostante un multiplo di uscita di 51,3x che richiede un'esecuzione sostenuta dei margini e della crescita.

Con un rendimento annualizzato del 29,8% a fronte di un hurdle rate azionario del 10%, il modello indica un apprezzamento del capitale corretto per il rischio piuttosto che una conservazione, poiché la valutazione presuppone una crescita del 31,9% e margini del 10,2% che sostengono la normalizzazione operativa.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Carvana:

1. Crescita dei ricavi: 31.9%

I ricavi del titolo Carvana sono cresciuti del 26,9% nell'ultimo anno dopo una contrazione del 20,8% nel 2023, mostrando una ripresa ma anche evidenziando la ciclicità della domanda di veicoli usati e la sensibilità alle condizioni di finanziamento.

Il fatturato degli ultimi dodici mesi ha raggiunto i 18 miliardi di dollari, con un fatturato nel terzo trimestre del 2025 di 6 miliardi di dollari e 156.000 unità di vendita al dettaglio, fornendo uno slancio dei volumi che supporta un percorso di crescita in avanti del 31,9%.

Ora, per sostenere il 31,9% è necessaria una continua espansione delle unità al di sopra dei 150.000 livelli trimestrali e una stabilità dei prezzi, mentre qualsiasi rallentamento della domanda dei consumatori o la restrizione del credito comprimono rapidamente i ricavi, data la leva operativa.

Ciò supera il tasso di crescita storico di un anno del 26,9%, poiché la ripresa sostenuta delle unità e l'espansione della densità logistica devono tradursi in un aumento della produzione, lasciando una tolleranza limitata per la normalizzazione della domanda ciclica.

2. Margini operativi: 10.2%

I margini operativi del titolo Carvana sono migliorati da un valore negativo dell'11% nel 2022 al 9% negli ultimi dodici mesi, grazie alla riduzione dei costi dei materiali e alla leva dei costi fissi.

Il margine lordo ha raggiunto il 21% su 18 miliardi di dollari di fatturato, mentre l'utile operativo è salito a 2 miliardi di dollari, sostenendo un'ipotesi di margine del 10,2% legata alla scala e alla disciplina delle spese.

Il raggiungimento del 10,2% dipende dal mantenimento dei margini lordi vicino al 21% e dal controllo di 2 miliardi di dollari di spese operative, mentre i prezzi competitivi o i maggiori costi di ricondizionamento mettono rapidamente sotto pressione gli utili.

Si tratta di un margine operativo superiore a quello di un anno, pari al 9%, in quanto la leva dei costi fissi e il contributo unitario più elevato devono persistere, lasciando una flessibilità limitata se la pressione sui prezzi o l'inflazione dei costi comprimono la redditività.

3. Multiplo P/E di uscita: 51,3x

Le azioni sono attualmente scambiate a 56,84x il prezzo NTM per gli utili normalizzati al 2/10/26, con multipli di guadagno trailing vicini a 66x, a dimostrazione delle elevate aspettative del mercato per una redditività sostenuta.

Il modello applica un multiplo di uscita di 51,3× agli utili normalizzati in un quadro di crescita del 31,9% e di margine del 10,2%, capitalizzando i profitti terminali senza ipotizzare ulteriori rivalutazioni oltre l'esecuzione.

Questo multiplo si colloca al di sotto dell'ipotesi di mercato di 56,84x per il 2026, perché il prezzo attuale capitalizza già lo slancio della ripresa e il modello riduce il rischio di espansione normalizzando la valutazione in base alla durata dell'esecuzione.

È inferiore al P/E storico a 1 anno di 66,5x, perché la stabilizzazione degli utili riduce il premio speculativo e il modello ipotizza una compressione che limita il cuscinetto di valutazione in caso di crescita o margini inferiori alle aspettative.

Cosa succede se le cose vanno meglio o peggio?

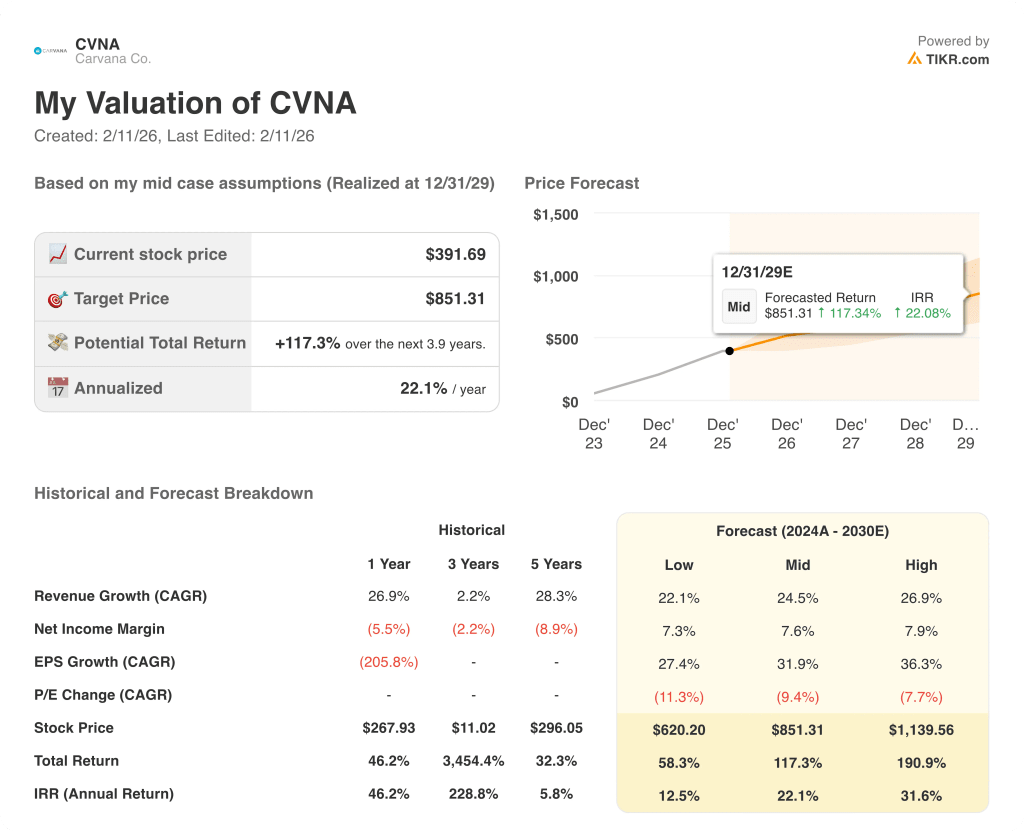

La valutazione del titolo Carvana riflette l'esecuzione della crescita delle unità, la normalizzazione dei margini e la disciplina del capitale, creando un intervallo definito fino al 2029.

- Caso basso: se la domanda di veicoli usati si attenua e la leva dei costi si ferma, i ricavi crescono di circa il 22,1% e i margini netti si mantengono vicini al 7,3% → rendimento annualizzato del 12,5%.

- Caso medio: Con i volumi di vendita al dettaglio in crescita e il mantenimento della disciplina operativa, la crescita dei ricavi si avvicina al 24,5% e i margini netti migliorano verso il 7,6% → 22,1% di rendimento annualizzato.

- Caso alto: se la densità logistica migliora e l'economia unitaria si espande ulteriormente, i ricavi raggiungono circa il 26,9% e i margini netti si avvicinano al 7,9% → 31,6% di rendimento annualizzato.

Quanto rialzo ha il titolo Carvana da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!