Principali risultati:

- Catalizzatore FDA: Edwards Lifesciences ha ottenuto l'approvazione della FDA per il sistema di sostituzione della valvola mitrale SAPIEN M3 il 23.12.2015, estendendo la sostituzione transettale a una nuova indicazione negli Stati Uniti e rafforzando l'obiettivo di fatturato TMTT al 2030, fissato dal management a 2 miliardi di dollari.

- Azzeramento delle linee guida: Edwards Lifesciences ha registrato vendite per il quarto trimestre pari a 2 miliardi di dollari il 2/10/26 e ha fissato l'EPS rettificato per il 2026 a 3 dollari, a causa della forza della domanda nel settore del cuore strutturale, con TAVR a 1 miliardo di dollari e TMTT a 156 milioni di dollari nel trimestre.

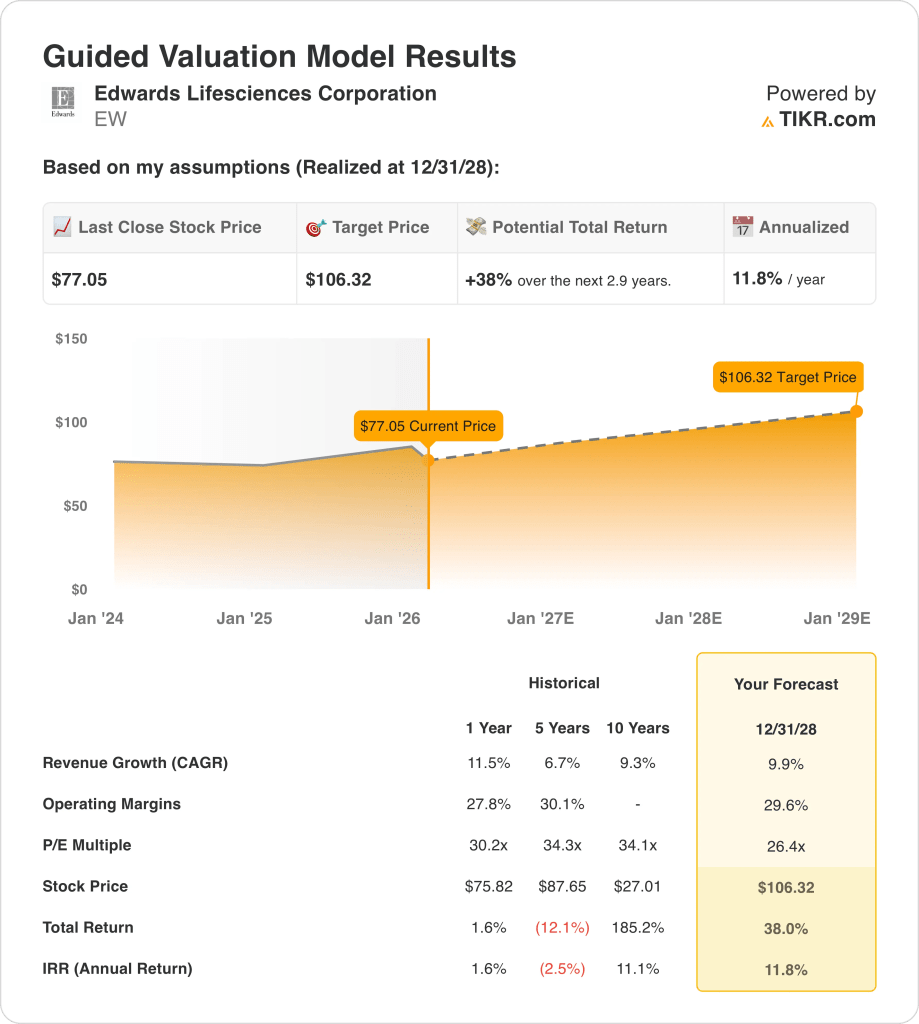

- Proiezione dei prezzi: Sulla base di un CAGR dei ricavi del 10% e di margini operativi del 30% fino al 31.12.2018, il titolo Edwards Lifesciences potrebbe raggiungere i 106 dollari entro il 31.12.2018 con un multiplo P/E di 26x, grazie all'aumento degli utili e allo spostamento del mix verso la TMTT a più alta crescita.

- Matematica del rialzo: L'obiettivo di 106 dollari di Edwards Lifesciences implica un rialzo totale del 38% rispetto all'attuale prezzo di 77 dollari, pari a un rendimento annualizzato del 12% in circa 3 anni, man mano che la valutazione si normalizza insieme al recupero dei margini.

Analisi del caso di Edward Lifesciences

Edwards Lifesciences(EW) è uscita dagli utili di questo mese con un fatturato trimestrale di 2 miliardi di dollari e una guidance di 3 dollari per l'EPS rettificato del 2026, rafforzando la fiducia nei volumi e nel mix del 2026 grazie allo slancio delle terapie transcatetere mitraliche e tricuspidali (TMTT) nel 2025.

Il fatturato del titolo Edward Lifesciences ha raggiunto i 6 miliardi di dollari nel 2025 con 5 miliardi di dollari di profitto lordo, riflettendo le dimensioni del cuore strutturale anche se i venti contrari ai costi hanno ridotto il margine lordo al 78% dall'80% nel 2024.

Le spese operative di EW sono aumentate a 3 miliardi di dollari nel 2025 e l'utile operativo è sceso a 1 miliardo di dollari, facendo scendere il margine operativo al 21% mentre Edwards Lifesciences finanziava iniziative di accesso ai pazienti e di sviluppo commerciale in vista del lancio di nuove terapie.

Nel frattempo, l'approvazione di SAPIEN M3 da parte della FDA lo scorso dicembre aggiunge una nuova gamba sostitutiva accanto ai sistemi di riparazione e tricuspide, mentre le vendite di TMTT del quarto trimestre, pari a 156 milioni di dollari, e le previsioni per il 2026 di TMTT, comprese tra 740 e 780 milioni di dollari, stabiliscono un mix a crescita più rapida all'interno del portafoglio.

Il management ha esplicitamente inquadrato le intenzioni in termini di esecuzione e visibilità, con l'amministratore delegato Bernard Zovighian che ha dichiarato, durante la telefonata sugli utili del quarto trimestre del 2025, che "abbiamo una maggiore fiducia nel raggiungimento delle nostre previsioni di crescita delle vendite per l'intero anno 2026, comprese tra l'8% e il 10%, e di utili per azione compresi tra 2,90 e 3,05 dollari".

Il mercato ora sconta questa configurazione a 77 dollari contro un valore modellato di 106 dollari al 31.12.2018 con un rapporto di 26x sugli utili, creando una tensione tra un percorso di crescita del 10% e l'attuale margine operativo del 21%, che è ancora inferiore a una fascia obiettivo del 29% per il 2026.

Cosa dice il modello per il titolo EW

Edwards Lifesciences associa una crescita dei ricavi dell'11,5% nel periodo di riferimento con margini EBIT del 27,1% e margini lordi del 78,0%, che riflettono un posizionamento strutturale duraturo nel settore cardiaco ma una recente riduzione della leva operativa rispetto ai margini EBIT del 30,5% del 2021.

L'ipotesi di mercato prevede una crescita dei ricavi del 9,9% e margini operativi del 29,6% rispetto al 27,1% del 2025, oltre a un P/E di uscita di 26,4x inferiore alla recente media NTM di 30,9x, che produce un prezzo obiettivo di 106,32 dollari entro il 31.12.2018.

Ciò implica un rialzo totale del 38,0% da 77,05 dollari e un rendimento annualizzato dell'11,8% in 2,9 anni, superando il limite del 10% del capitale proprio ma al di sotto del precedente IRR decennale dell'11,1%.

Pertanto, il modello segnala un acquisto conservativo, in quanto un rendimento annualizzato dell'11,8% a 26,4x riflette una compressione del multiplo rispetto ai livelli storici di 31,2x, mentre il recupero del margine verso il 29,6% ripristina la leva degli utili.

Un rendimento annualizzato dell'11,8% supera modestamente un hurdle rate azionario del 10% e riflette la normalizzazione da 30,9x P/E NTM a 26,4x, implicando un apprezzamento del capitale compensato ma misurato rispetto ai multipli storici a cinque anni di 34,3x, coerentemente con una decisione di acquisto disciplinata.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Edward Lifescience:

1. Crescita dei ricavi: 9,9%

I ricavi delle azioni Edward Lifesciences sono aumentati dell'11,5% nel 2025, raggiungendo i 6,07 miliardi di dollari, dopo un calo del 9,4% nel 2024, mentre il CAGR a 5 anni si attesta al 6,7%, mostrando un'attività che ha alternato fasi di accelerazione e di digestione.

Il modello ipotizza una crescita del 9,9% fino al 31.12.2018, inferiore al recente rimbalzo dell'11,5% ma superiore al tasso quinquennale del 6,7%, sostenuto da un fatturato 2026E di 6,65 miliardi di dollari e dalla continua espansione del mix di TAVR e TMTT.

Sostenere il 9,9% richiede una crescita costante delle procedure e una stabilità dei prezzi, poiché i margini lordi sono già al 78% e qualsiasi rallentamento rispetto all'11,5% comprime la leva operativa a causa degli investimenti commerciali fissi.

Questo dato è inferiore alla crescita storica dei ricavi dell'11,5% su un anno, poiché la crescita si attenua dopo un anno di rimbalzo e le dimensioni si avvicinano a 7 miliardi di dollari, e l'espansione della valutazione dipende dalla durata piuttosto che dall'accelerazione.

2. Margini operativi: 29,6%

I margini EBIT del titolo EW hanno raggiunto il 30,5% nel 2021 e sono scesi al 27,1% nel 2025, mentre i margini EBITDA sono scesi dal 33,0% al 30,7%, mostrando una recente pressione di reinvestimento dopo il picco di redditività.

Il modello ipotizza margini operativi del 29,6% entro il 2028, superiori al livello del 27,1% del 2025 ma inferiori al picco del 30,5% del 2021, coerentemente con un margine EBIT 2026E del 28,7% e con i benefici incrementali di scala.

Il recupero dei margini dipende dalla disciplina delle SGAV, dopo che le spese sono aumentate a 3,49 miliardi di dollari nel 2025, e il rallentamento della crescita dei ricavi dal 9,9% limita la leva operativa mentre continua l'espansione della produzione.

Si tratta di un margine operativo superiore a quello storico di un anno, pari al 27,1%, in quanto il reinvestimento è moderato e la scala migliora il mix, mentre l'espansione degli utili deve derivare dal contenimento dei costi piuttosto che dall'aumento dei prezzi.

3. Multiplo P/E di uscita: 26,4x

L'ipotesi di mercato per gli utili normalizzati del titolo Edward Lifesciences era di 31,19x nel 2024 e di 30,93x al 31.12.2015, per poi scendere a 26,44x questo febbraio con il ridimensionamento delle aspettative di crescita.

Il modello applica un multiplo di uscita di 26,4x sugli utili normalizzati di 2,93 dollari nel 2026E, al di sotto dei precedenti livelli di 30x e in linea con l'ipotesi di mercato di 26,44x del 2/10/26.

Pertanto, l'applicazione di 26,4x presuppone la stabilità della valutazione nonostante la crescita dei ricavi sia in calo al 9,9% e i margini al 29,6%, e qualsiasi mancato guadagno rispetto alla base di 1,91 miliardi di dollari di EBIT del 2026E comprimerebbe rapidamente il valore azionario.

Questo valore è inferiore al P/E storico a 1 anno di 30,19x, in quanto la valutazione si riassesta verso una crescita normalizzata e una maturità di scala, e il rialzo dipende dalla realizzazione degli utili piuttosto che dall'espansione del multiplo.

Cosa succede se le cose vanno meglio o peggio?

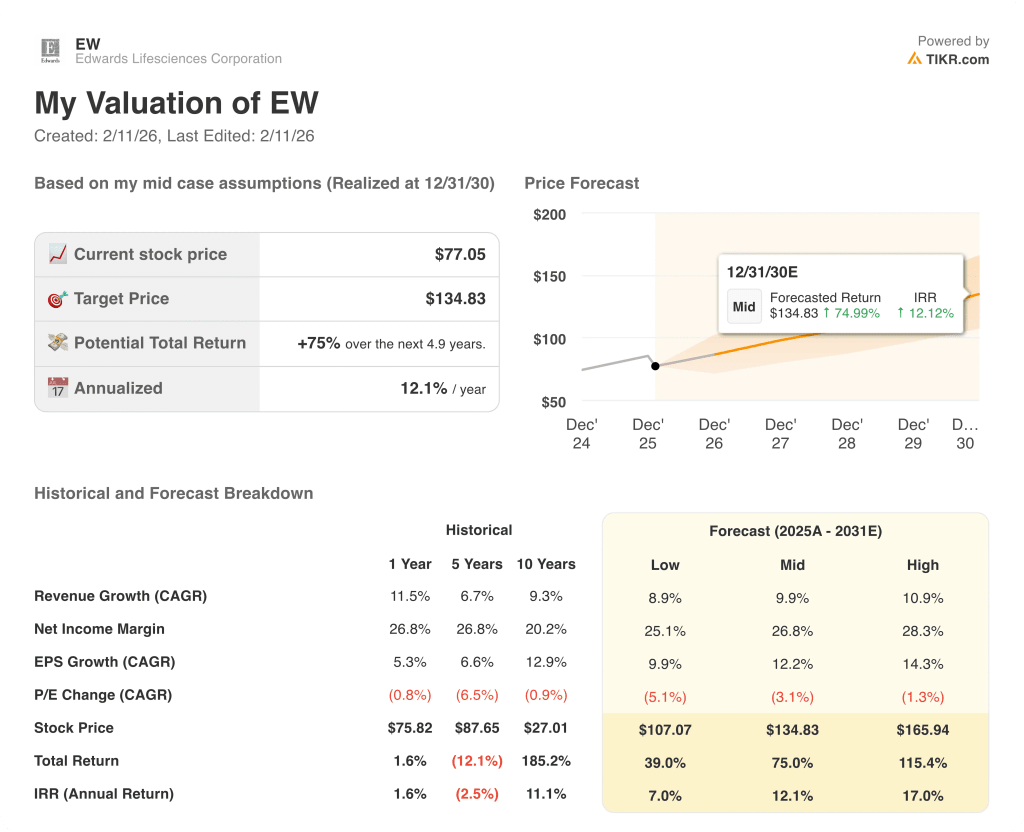

I risultati del titolo Edwards Lifesciences dipendono dalla durata del volume di TAVR, dal ritmo di adozione di TMTT e dalla disciplina dei costi fino al 2030.

- Caso basso: se la crescita delle procedure rallenta e la spesa per gli investimenti persiste, i ricavi crescono di circa l'8,9% e il margine di utile netto rimane vicino al 25,1% → rendimento annualizzato del 7,0%.

- Caso medio: Con la TAVR stabile e la TMTT in costante aumento, la crescita dei ricavi si avvicina al 9,9% e il margine di utile netto al 26,8% → 12,1% di rendimento annualizzato.

- Caso alto: se le nuove indicazioni ampliano l'accesso e il mix migliora, i ricavi raggiungono circa il 10,9% e il margine di utile netto si avvicina al 28,3% → 17,0% di rendimento annualizzato.

Quanto rialzo ha il titolo Edward Lifesciences da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!