Punti di forza:

- Türkiye Mossa di consolidamento: Uber Technologies ha impegnato 335 milioni di dollari per acquisire il 100% dell'attività di consegna di cibo a domicilio di Getir e ha investito altri 100 milioni di dollari per una quota del 15%, aggiungendo oltre 1 miliardo di dollari di esposizione alle prenotazioni lorde nel 2025.

- Espansione autonoma: Uber Technologies ha stretto una partnership con Baidu per lanciare il servizio di ride hailing autonomo a Dubai nel 2026, con l'obiettivo di distribuire migliaia di veicoli mentre Baidu supera le 22 città e i 17 milioni di corse completate.

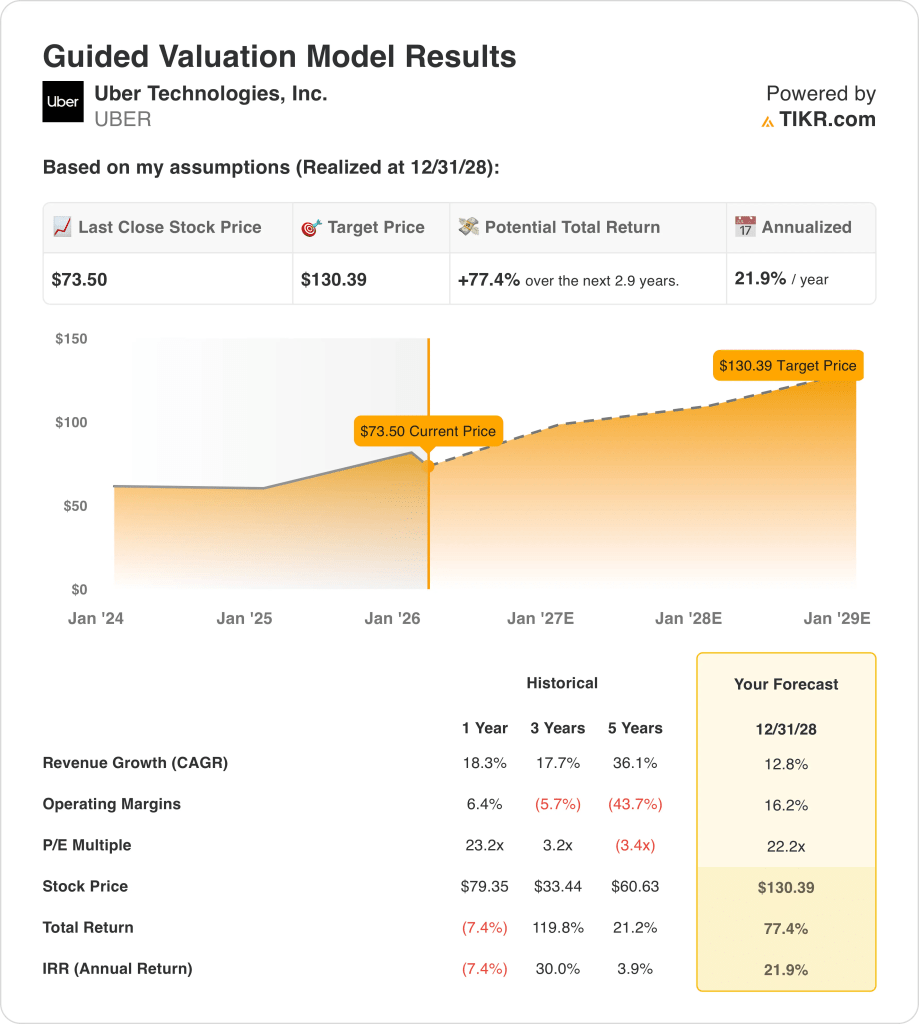

- Proiezione dei prezzi: Uber Technologies potrebbe raggiungere i 130 dollari entro il 2028 sulla base di una crescita dei ricavi del 13%, margini operativi del 16% e un multiplo degli utili di 22x, che riflette un'espansione disciplinata dei margini dall'11% del 2025.

- Matematica di valutazione: Uber Technologies implica un rialzo del 77% rispetto all'attuale prezzo di 73 dollari, pari a un rendimento annuo del 22% in quasi 3 anni se l'esecuzione si allinea alle ipotesi di margine e multiplo.

Analisi del caso di Uber

Uber Technologies, Inc.(UBER) sta accelerando il consolidamento delle consegne internazionali e l'espansione della mobilità autonoma nel 2026, impegnando 335 milioni di dollari per le attività alimentari di Getir e integrando i servizi di robotaxi a Dubai per rafforzare la densità del mercato e la durata dei margini.

Il fatturato ha raggiunto i 52 miliardi di dollari nel 2025, con un aumento del 18% rispetto all'anno precedente, mentre l'utile lordo è salito a 18 miliardi di dollari con un miglioramento dei margini lordi al 34%, grazie al miglioramento delle percentuali di incasso e alla struttura dei costi disciplinata nella mobilità e nelle consegne.

Le spese operative di Uber sono ammontate a 12 miliardi di dollari nel 2025, sostenendo un utile operativo di 6 miliardi di dollari e portando i margini operativi all'11%, un netto miglioramento rispetto ai margini negativi di tre anni prima.

Il management ha inquadrato chiaramente la svolta strategica, affermando che intende "crescere rapidamente attraverso l'adozione di veicoli autonomi e l'espansione in altri Paesi", rafforzando il cambiamento dell'allocazione del capitale verso asset scalabili e guidati dalla tecnologia.

L'acquisizione di Getir, costata 335 milioni di dollari, si aggiunge alla precedente transazione di Trendyol Go, costata 700 milioni di dollari nel 2025, consolidando l'esposizione a oltre 3 miliardi di dollari di prenotazioni lorde combinate nell'ecosistema delle consegne in Turchia.

Nel frattempo, la partnership con Baidu estende i servizi autonomi a 22 città globali e sfrutta oltre 17 milioni di corse di robotaxi completate, posizionando la piattaforma per comprimere l'intensità dei costi dei conducenti nel tempo.

Nonostante la crescita dei ricavi si stia moderando verso il 13% fino al 2028, il quadro di valutazione ipotizza margini operativi del 16% e un multiplo degli utili di 22x, che implica un obiettivo di prezzo di 130 dollari dall'attuale livello di 73 dollari.

Il mercato deve conciliare un calo del titolo del 21% su base trimestrale con un'attività che prevede un EBITDA di 10 miliardi di dollari entro il 2026, lasciando in sospeso la questione se la sostenibilità dei margini giustifichi un multiplo sugli utili di 22x.

Cosa dice il modello per le azioni Uber

Uber sostiene una crescita storica dei ricavi del 18,3%, mentre le ipotesi di mercato a termine comprimono il rapporto NTM EV/EBITDA da 21,37x a 14,47x e portano il rendimento del flusso di cassa libero al 6,8%, riflettendo le aspettative moderate nonostante il miglioramento dell'economia di scala.

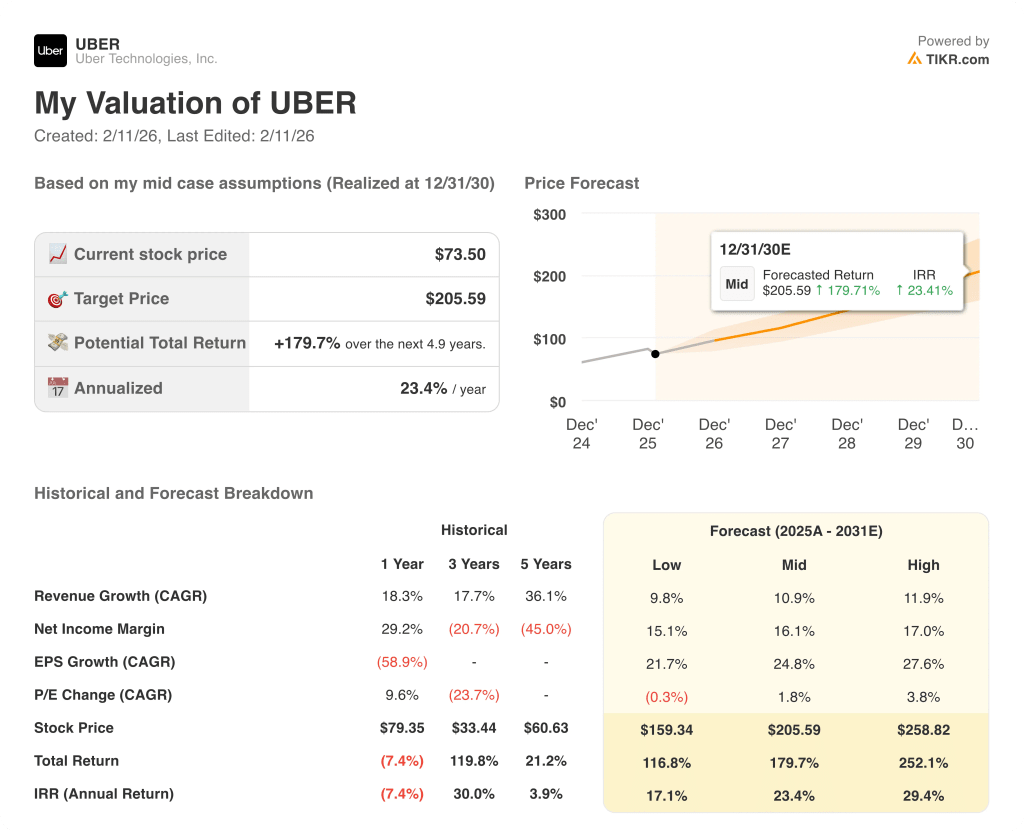

Il modello ipotizza una crescita dei ricavi del 12,8% e margini operativi del 16,2% con un multiplo di uscita di 22,2x, superiore all'attuale ipotesi di mercato di 19,23x NTM EV to EBIT, che produce un prezzo obiettivo di 130,39 dollari.

Ciò implica un rialzo totale del 77,4% da 73,50 dollari e un rendimento annualizzato del 21,9% in 2,9 anni, superiore ai rendimenti impliciti in un'ipotesi di mercato di rendimento del flusso di cassa libero del 6,8%.

Il modello segnala un acquisto, in quanto un rendimento annualizzato del 21,9% a un multiplo di uscita di 22,2x compensa il rischio di esecuzione insito nelle attuali ipotesi di mercato da 14,47x a 19,23x.

Un rendimento annualizzato del 21,9% supera un hurdle rate del 10% e riflette l'espansione del margine dall'11% al 16,2%, giustificando la normalizzazione della valutazione al di sopra delle attuali ipotesi di mercato da 14,47x a 19,23x.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Uber:

1. Crescita dei ricavi: 12,8%

I ricavi del titolo Uber sono cresciuti del 18,3% nell'ultimo anno e del 17,7% in tre anni, mentre il volume d'affari è salito a 52 miliardi di dollari, indicando che l'azienda è passata da un'accelerazione della ripresa a un'espansione normalizzata.

L'utile lordo ha raggiunto i 18 miliardi di dollari con un margine del 34% nel 2025 e le recenti transazioni in Turchia aggiungono oltre 3 miliardi di dollari di esposizione alle prenotazioni lorde che possono sostenere una crescita del mercato a metà strada.

L'ipotesi del 12,8% dipende dalla frequenza sostenuta dei passeggeri, dall'aumento della densità delle consegne e dalla stabilità delle percentuali di prelievo, e qualsiasi pressione sui prezzi o debolezza della domanda ridurrebbe rapidamente la conversione dei ricavi incrementali.

Questo valore è inferiore alla crescita storica a 1 anno del 18,3% dei ricavi di Uber, in quanto la normalizzazione post-pandemia modera l'espansione dei volumi e la valutazione si basa su un aumento costante del mercato anziché su una continua accelerazione del rimbalzo.

2. Margini operativi: 16.2%

I margini operativi sono migliorati all'11% nel 2025, rispetto ai livelli negativi di tre anni prima, e la leva di scala e le spese operative disciplinate di 12 miliardi di dollari hanno portato l'utile operativo a 6 miliardi di dollari.

Il modello ipotizza un margine del 16,2%, poiché i margini lordi rimangono vicini al 34% e il fatturato si avvicina a 58 miliardi di dollari, mentre l'assorbimento dei costi fissi aumenta l'utile operativo nei settori della mobilità e delle consegne.

L'obiettivo di margine richiede iniziative autonome e densità internazionale per compensare la pressione sui costi del lavoro e delle normative, e qualsiasi carenza nell'esecuzione riduce drasticamente gli utili, poiché i margini di contribuzione determinano il profitto incrementale.

Si tratta di un valore superiore al margine operativo storico a 1 anno del titolo Uber, pari al 6,4%, perché la riduzione dei costi e i miglioramenti del mix devono continuare su scala e la valutazione si basa su una leva operativa sostenuta anziché sull'espansione delle spese.

3. Multiplo P/E di uscita: 22,2x

L'ipotesi del modello per il multiplo di uscita del titolo Uber, pari a 22,2x, capitalizza gli utili terminali dopo una crescita del 12,8% e margini del 16,2%, considerando l'utile netto normalizzato come durevole all'interno di una piattaforma di mercato globale che genera oltre 10 miliardi di dollari di EBITDA previsto.

Questo multiplo corrisponde strettamente all'ipotesi di mercato di un rapporto tra prezzo NTM e utili normalizzati pari a 22,24x per il 2026, mentre l'attuale rapporto tra EV ed EBIT è pari a 19,23x e quello tra EV ed EBITDA a 14,47x.

La scelta di 22,2x evita di sovrapporre l'ottimismo all'espansione dei margini, dal momento che la crescita degli utili cattura già i benefici di scala e la valutazione terminale presuppone una redditività stabile piuttosto che una rivalutazione strutturale.

Questo valore è inferiore al P/E storico a 1 anno di 23,2x, perché la recente compressione del multiplo riflette una maggiore sensibilità ai tassi e al rischio competitivo, e la valutazione dipende dalla durata degli utili piuttosto che da una nuova espansione del multiplo.

Cosa succede se le cose vanno meglio o peggio?

Le azioni di Uber dipendono dalla durata della domanda del mercato, dall'esecuzione del consolidamento delle consegne e dalla disciplina dei margini fino al 2028.

- Caso basso: se la crescita della mobilità rallenta e la leva dei costi si arresta, i ricavi crescono del 12,8% e i margini mantengono il 16,2% → rendimento annualizzato del 21,9%.

- Caso medio: Se la scala delle consegne si integra senza problemi e i prezzi sono stabili, i ricavi crescono del 12,8% e i margini raggiungono il 16,2% → 21,9% di rendimento annualizzato.

- Caso alto: se il rollout autonomo migliora l'economia delle unità e la densità aumenta, i ricavi crescono del 12,8% e i margini raggiungono il 16,2% → 21,9% di rendimento annualizzato.

Quanto rialzo ha il titolo Uber da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!