I punti chiave:

- Guida tariffaria: AMETEK ha fissato una guidance per l'EPS rettificato per il 2026 tra gli 8 e gli 8 dollari, al di sotto del punto medio di consenso di 8 dollari, poiché l'incertezza tariffaria crea un rischio di domanda a breve termine per gli utensili industriali.

- Momento di slancio sostenuto dalle acquisizioni: AMETEK ha aggiunto LKC Technologies il 3 febbraio 2026 per espandere l'esposizione oftalmica dopo l'accordo con FARO da 920 milioni di dollari nel 2025, mentre le vendite del quarto trimestre hanno raggiunto i 2 miliardi di dollari e il portafoglio ordini ha raggiunto i 4 miliardi di dollari.

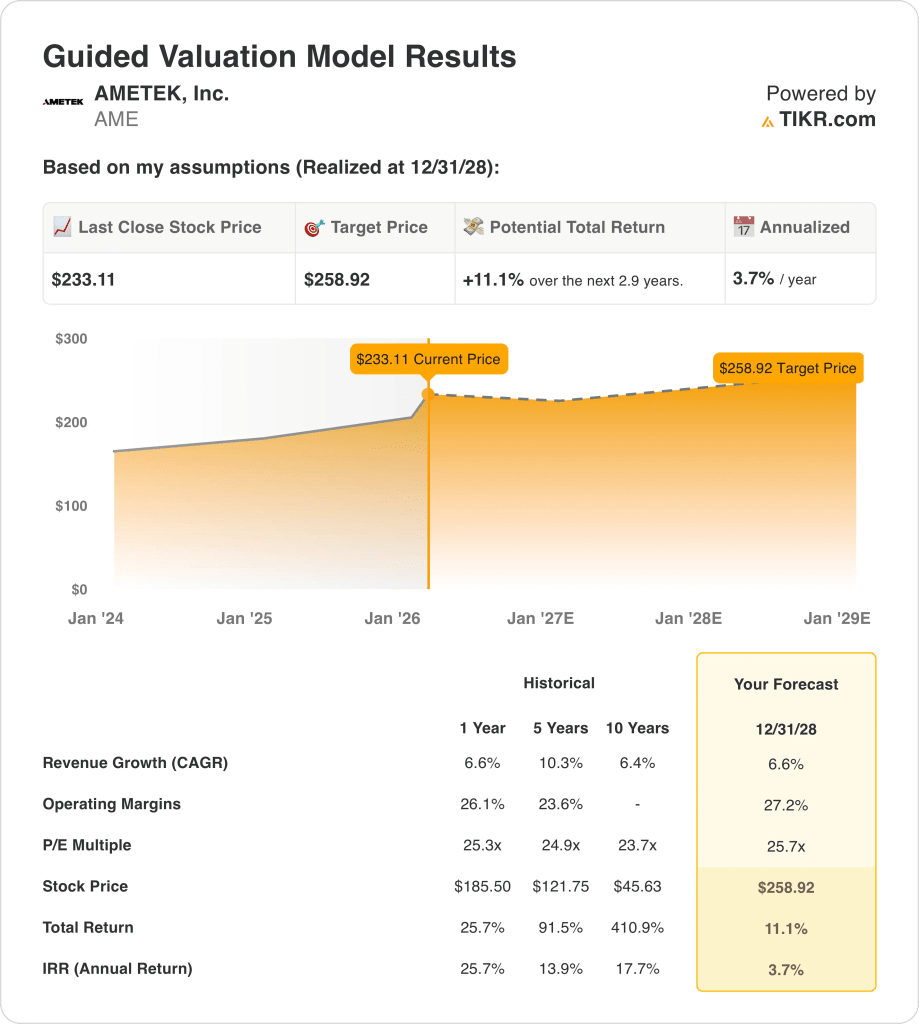

- Proiezione del prezzo: Il titolo AMETEK potrebbe raggiungere i 259 dollari entro il 2028, poiché il modello capitalizza una crescita dei ricavi del 7%, margini operativi del 27% e un P/E di uscita di 26x.

- Matematica del rendimento: L'upside di AMETEK ammonta all'11% dal prezzo di 233 dollari a 259 dollari, il che implica un rendimento annualizzato del 4% in 3 anni.

Analisi del caso di AMETEK

AMETEK, Inc.(AME) è entrata nel 2026 con l'incertezza tariffaria che ne caratterizza le prospettive, dopo aver fissato l'EPS rettificato per il 2026 a 8 dollari e aver annunciato l'acquisizione di LKC Technologies il 3 febbraio 2026.

AMETEK amplia il suo portafoglio di diagnostica oftalmica grazie all'acquisizione di LKC Technologies, aumentando l'esposizione al settore sanitario all'interno del suo gruppo di strumenti elettronici e approfondendo la partecipazione alla domanda ricorrente di strumentazione medica.

L'utile lordo del titolo AME ha raggiunto i 3 miliardi di dollari nel 2025, mentre 1 miliardo di dollari di spese operative ha sostenuto 2 miliardi di dollari di reddito operativo con un margine operativo del 26%.

I risultati del quarto trimestre del 2025 hanno evidenziato un fatturato di 2 miliardi di dollari e un margine operativo del 26%, mentre gli ordini di 2 miliardi di dollari hanno sostenuto un portafoglio di 4 miliardi di dollari fino al 2026.

L'amministratore delegato David Zapico ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025: "Potremmo spendere 5 miliardi di dollari e mantenere il nostro rating di credito investment-grade", sottolineando che con 2 miliardi di dollari di debito e una leva lorda pari a 1x, le acquisizioni rimangono la principale priorità di impiego del capitale nei prossimi 1 anno.

Con il titolo a 233 dollari e l'obiettivo del modello di 259 dollari entro il 2028, il mercato prezza AMETEK vicino a 26x gli utili, anche se il rendimento annualizzato del 4% previsto dal modello è inferiore al tipico ostacolo del 10% del capitale.

Cosa dice il modello per le azioni AME

Il titolo AMETEK sostiene margini operativi del 26,2% su un fatturato di 7,40 miliardi di dollari, ma l'aumento del capitale investito aumenta la sensibilità alle aspettative.

Il modello applica una crescita dei ricavi del 6,6%, margini operativi del 27,2% e un multiplo di uscita di 25,7x, ottenendo un prezzo obiettivo di 258,92 dollari.

Ciò equivale a un rialzo totale dell'11,1% e a un rendimento annualizzato del 3,7%, al di sotto dei tipici limiti del 10%.

Il modello segnala una vendita, poiché il rendimento annualizzato del 3,7% non riesce a compensare la ciclicità industriale e il rischio di valutazione di 25,7x.

Un rendimento annualizzato del 3,7% si colloca ben al di sotto di un hurdle rate azionario del 10% e offre un limitato apprezzamento del capitale rispetto ai rischi ciclici e di compressione dei multipli, indicando un'insufficiente compensazione corretta per il rischio a 25,7x.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Ametek:

1. Crescita dei ricavi: 6,6%

Il fatturato totale del titolo AMETEK è passato da 5,55 miliardi di dollari nel 2021 a 7,40 miliardi di dollari nel 2025, il che implica un CAGR quadriennale vicino al 7%, e l'ultimo aumento annuale del 6,6% si allinea alla stabilizzazione della domanda industriale.

I ricavi hanno raggiunto i 7,40 miliardi di dollari nel 2025 e sono aumentati del 6,6% rispetto all'anno precedente, grazie alle acquisizioni che hanno aggiunto scala e ai segmenti principali dell'aerospaziale, dell'energia e del medicale che hanno contribuito a un'espansione organica costante.

Il modello prevede una crescita del 6,6% fino al 2028 e questa ipotesi richiede acquisizioni consistenti e un potere di determinazione dei prezzi duraturo, mentre i mercati finali ciclici e l'esposizione alle tariffe possono ridurre lo slancio dei volumi.

Questo corrisponde alla crescita storica dei ricavi del 6,6% su un anno e il modello ipotizza un'esecuzione costante piuttosto che un'accelerazione, in quanto la dipendenza dalle acquisizioni limita il rialzo, pur limitando una forte contrazione.

2. Margini operativi: 27,2%

I margini operativi del titolo AMETEK sono migliorati dal 23,6% nel 2021 al 26,2% nel 2025, in quanto il mix del portafoglio si è spostato verso la strumentazione di maggior valore e i costi fissi hanno assorbito la crescita dei ricavi su una base di 7,40 miliardi di dollari.

Il margine del 26,2% nel 2025 incorporava la disciplina dei prezzi e il controllo dei costi di acquisizione, e il modello avanza al 27,2% se i benefici dell'integrazione persistono e i margini incrementali restano superiori al 30%.

L'ipotesi del 27,2% richiede un'integrazione disciplinata delle recenti transazioni e un controllo costante dei costi, mentre un mix di transazioni a margine inferiore o una domanda più debole ridurrebbero la redditività incrementale.

Questo valore è superiore al margine operativo storico di un anno, pari al 26,1%, e il modello presuppone un continuo miglioramento del mix e l'assorbimento dei costi, in quanto la stabilità della valutazione si basa sulla conservazione dell'attuale qualità dei margini piuttosto che sull'espansione.

3. Multiplo P/E di uscita: 25,7x

Il multiplo di uscita capitalizza gli utili normalizzati del titolo AMETEK derivanti da un'attività che genera margini operativi del 26,2% e una crescita dei ricavi a una cifra media, ancorando la valutazione del terminale alla redditività della strumentazione industriale durevole.

Il modello applica un multiplo P/E di 25,7×, relativamente inferiore all'ipotesi di mercato di 28,95× per i prossimi dodici mesi.

Con un valore di 25,7×, la valutazione presuppone che gli utili durino nel tempo senza che si verifichi una rivalutazione dei premi, mentre un eventuale calo degli utili comprimerebbe probabilmente il multiplo piuttosto che espanderlo ulteriormente.

Si tratta di un valore superiore al P/E storico a 1 anno di 25,3×, poiché la disciplina dei margini e l'esecuzione delle acquisizioni devono essere sostenute e la stabilità della valutazione dipende dalla conservazione dell'attuale qualità degli utili.

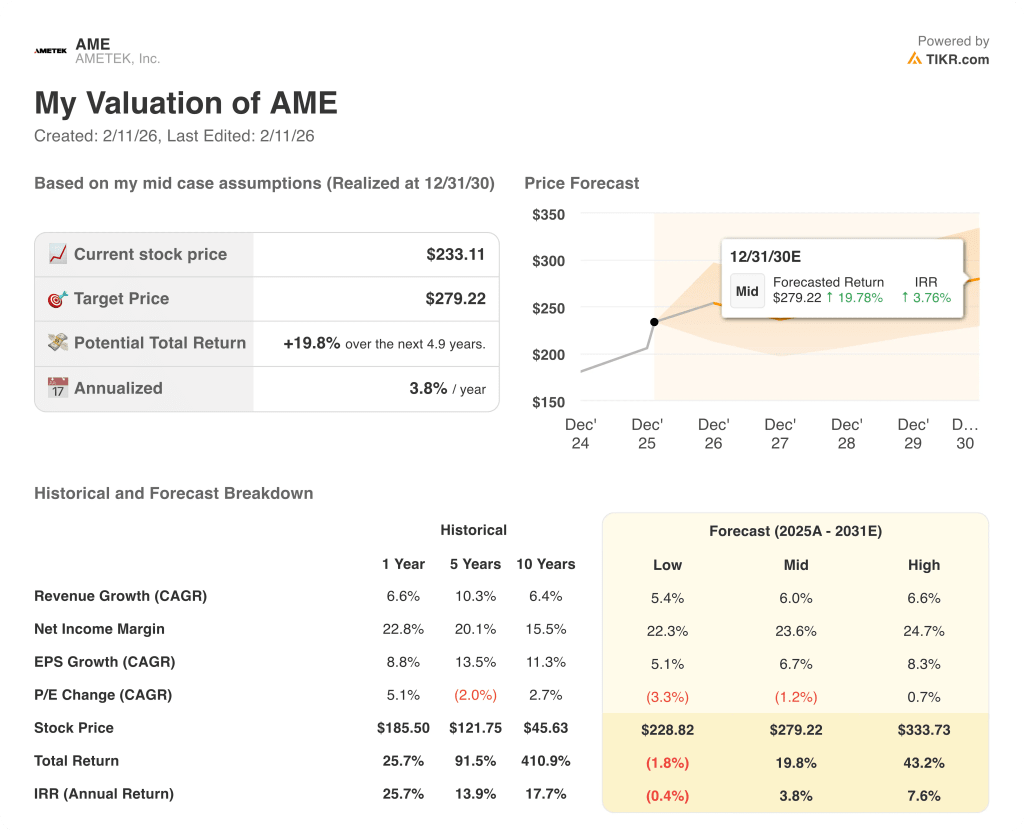

Cosa succede se le cose vanno meglio o peggio?

Il titolo AMETEK è guidato dalla disciplina delle acquisizioni, dal potere di determinazione dei prezzi nella strumentazione di nicchia e dalla stabilità della domanda industriale, che configurano una serie di possibili traiettorie fino al 2030.

- Caso basso: se la domanda industriale si attenua e i benefici dell'integrazione si bloccano, i ricavi crescono del 5,4% e i margini netti si mantengono vicini al 22,3% → -0,4% di rendimento annualizzato.

- Caso medio: Con una domanda costante nei settori aerospaziale, energetico e medico, il fatturato cresce del 6,0% e i margini netti raggiungono il 23,6% → 3,8% di rendimento annualizzato.

- Caso alto: se le acquisizioni scalano in modo efficiente e i prezzi rimangono fermi, il fatturato cresce del 6,6% e i margini netti si espandono al 24,7% → 7,6% di rendimento annualizzato.

Quanto rialzo ha il titolo Ametek da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!