I riacquisti di azioni sono diventati uno dei modi principali con cui le società restituiscono liquidità agli azionisti. Negli ultimi anni, le autorizzazioni al riacquisto hanno regolarmente superato i pagamenti dei dividendi, rendendo i riacquisti una componente critica del rendimento totale per gli azionisti.

Tuttavia, a differenza dei dividendi, che forniscono un valore chiaro e immediato, i riacquisti possono creare o distruggere valore a seconda di come vengono eseguiti. Lo stesso programma di riacquisto che arricchisce gli azionisti a lungo termine in uno scenario li impoverisce in un altro.

Il dibattito sui buyback spesso non coglie questa sfumatura. I critici sostengono che i riacquisti manipolano gli utili per azione, premiano i dirigenti a spese degli azionisti e sottraggono capitale agli investimenti produttivi.

I difensori ribattono che restituire agli azionisti la liquidità in eccesso è esattamente ciò che il management dovrebbe fare quando le opportunità interne sono limitate. Entrambe le parti hanno punti validi, ma nessuna delle due coglie il quadro completo. I buyback sono uno strumento e, come ogni strumento, il loro valore dipende interamente da come vengono utilizzati.

La variabile chiave è il prezzo. Una società che riacquista azioni ben al di sotto del valore intrinseco trasferisce ricchezza dagli azionisti venditori agli azionisti rimanenti. Ogni dollaro speso in riacquisti genera più di un dollaro di valore aziendale, creando un guadagno immediato per gli azionisti.

Una società che riacquista azioni a un prezzo ben superiore al valore intrinseco fa il contrario, spendendo il capitale degli azionisti per acquisire meno di un dollaro di valore per ogni dollaro speso. La stessa azione che crea valore in un caso lo distrugge nell'altro.

Per valutare i riacquisti è necessario esaminare la valutazione al momento del riacquisto, se le azioni vengono effettivamente ritirate o se si limitano a compensare la diluizione, come i riacquisti si confrontano con usi alternativi del capitale e se gli incentivi del management si allineano con gli interessi degli azionisti.

Questa guida spiega come valutare se i riacquisti di azioni proprie di un'azienda sono realmente vantaggiosi per gli azionisti e come utilizzare il TIKR per identificare i modelli che distinguono la creazione di valore dalla distruzione di valore.

Valutazione al momento dell'acquisto

La matematica dei riacquisti è semplice. Quando una società riacquista azioni al di sotto del valore intrinseco, gli azionisti rimanenti possiedono una percentuale maggiore dell'azienda a un costo inferiore rispetto al suo valore. Quando una società riacquista azioni a un prezzo superiore al valore intrinseco, gli azionisti rimanenti possiedono una quota maggiore di un'azienda che vale meno del capitale consumato. Il prezzo relativo al valore determina se i riacquisti aiutano o danneggiano.

Questo sembra ovvio, eppure molte aziende lo ignorano completamente. Riacquistano azioni in modo aggressivo quando i prezzi delle azioni sono alti e la liquidità è abbondante, per poi interrompere i riacquisti quando i prezzi scendono e la liquidità è necessaria per le operazioni. Questo schema è esattamente contrario alla creazione di valore. Si tratta di comprare alto e vendere basso, distruggendo il valore per gli azionisti con ogni transazione.

I migliori allocatori di capitale fanno il contrario. Riacquistano in modo aggressivo durante le fasi di ribasso del mercato o quando il titolo è temporaneamente in disaccordo, per poi conservare la liquidità quando le valutazioni sono più elevate. Questo approccio anticiclico richiede che il management abbia una chiara visione del valore intrinseco e la disciplina per agire contro il sentimento del mercato. Pochi team dirigenziali possiedono entrambe le qualità, motivo per cui la maggior parte dei programmi di riacquisto non riesce a creare un valore significativo.

Esaminate la storia dei riacquisti dell'azienda in relazione al prezzo delle azioni. Se i riacquisti hanno raggiunto un picco quando il titolo era ai massimi storici e sono cessati quando il titolo è sceso del 40%, il management ha comprato tanto e ha smesso di comprare poco. Se i riacquisti hanno accelerato durante i periodi di debolezza del titolo, il management ha dimostrato la disciplina che crea valore. L'andamento su più anni rivela se la leadership considera i riacquisti come una creazione di valore o come un uso predefinito della liquidità in eccesso.

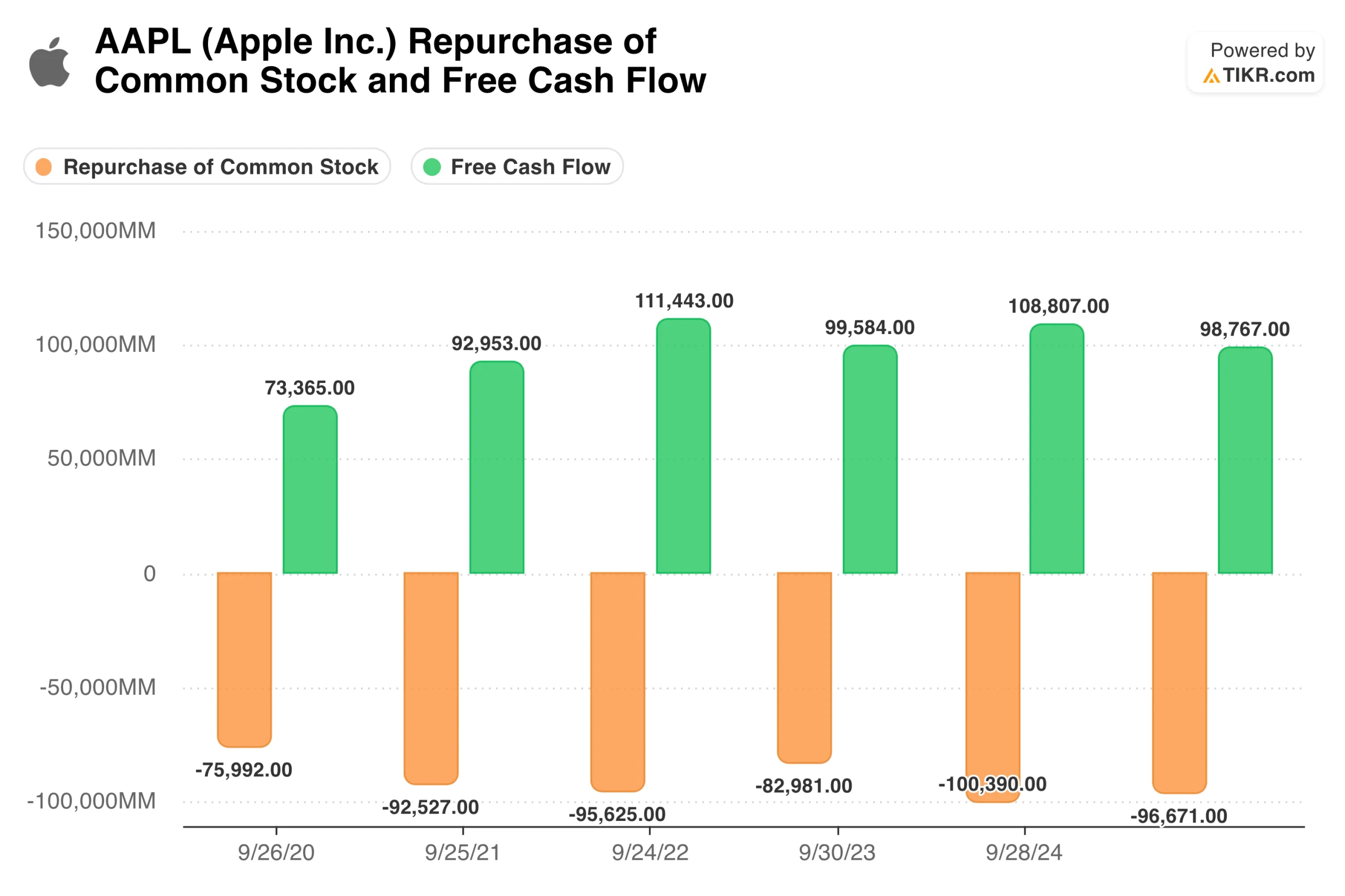

Suggerimento TIKR: confrontare l'attività storica di riacquisto di azioni proprie con il grafico del prezzo delle azioni, come mostrato sopra per Apple(AAPL). Il rendiconto del flusso di cassa di TIKR mostra i riacquisti di azioni per periodo, che si possono sovrapporre alla storia dei prezzi per vedere se il management ha acquistato a valutazioni interessanti o meno.

Riduzione effettiva del numero di azioni

Un programma di riacquisto di azioni va a vantaggio degli azionisti solo se riduce il numero di azioni in circolazione. Molte società annunciano grandi autorizzazioni di riacquisto e le eseguono completamente, ma il numero di azioni rimane invariato o addirittura aumenta nel tempo. I riacquisti sono reali, ma si limitano a compensare la diluizione derivante dai compensi basati sulle azioni piuttosto che ridurre la base azionaria.

Questo schema è particolarmente comune nelle aziende tecnologiche, dove i compensi azionari rappresentano una parte significativa della retribuzione dei dipendenti. Un'azienda potrebbe riacquistare 500 milioni di dollari di azioni all'anno, mentre emette 600 milioni di dollari di compensi basati su azioni. Il titolo del riacquisto sembra impressionante, ma gli azionisti si ritrovano con un numero di azioni superiore a quello iniziale. Il programma di riacquisto è essenzialmente un trasferimento dagli azionisti ai dipendenti mascherato da ritorno di capitale.

Seguite l'effettivo numero di azioni nel tempo piuttosto che basarvi sugli importi annunciati di riacquisto. Una società che ha ridotto le azioni in circolazione del 3% all'anno per un decennio ha realmente restituito capitale agli azionisti attraverso i riacquisti. Un'azienda che ha mantenuto il numero di azioni inalterato nonostante i continui riacquisti ha semplicemente neutralizzato la diluizione. Entrambe potrebbero annunciare programmi di riacquisto simili, ma solo una sta effettivamente riducendo la torta che gli azionisti si dividono.

Il rendimento del riacquisto corretto per la diluizione fornisce un quadro più chiaro rispetto ai riacquisti lordi. Calcola la variazione netta delle azioni in circolazione come percentuale del numero iniziale. Una società che spende il 4% del suo capitale di mercato in riacquisti, ma che subisce una diluizione annua del 2%, ha un rendimento netto da riacquisto solo del 2%. La cifra lorda sovrastima della metà il rendimento effettivo per gli azionisti.

Suggerimento TIKR: Esaminare le azioni in circolazione per più anni nei dati finanziari dettagliati di TIKR. Confrontate l'andamento del numero di azioni con gli importi di riacquisto riportati. Una diminuzione del numero di azioni conferma che i riacquisti stanno creando valore. Un conteggio piatto o in crescita, nonostante i riacquisti, indica che la diluizione sta consumando i rendimenti, cosa che Apple ha dimostrato nel tempo, secondo il grafico precedente.

Esaminate gratuitamente i bilanci di una società e le stime degli analisti con TIKR >>>.

Acquisti di azioni rispetto ad altre opzioni di allocazione del capitale

L'allocazione del capitale consiste nello scegliere tra alternative. Ogni dollaro speso in riacquisti è un dollaro non speso in reinvestimenti, acquisizioni, riduzione del debito o dividendi. I riacquisti creano valore solo quando rappresentano il miglior uso disponibile di quel capitale. Una società che riacquista azioni trascurando opportunità di investimento ad alto rendimento sta commettendo un errore, anche se le azioni hanno un prezzo interessante.

La questione del reinvestimento viene prima di tutto. Se un'azienda può impiegare il capitale nella sua attività con rendimenti ben superiori al costo del capitale, in genere dovrebbe farlo piuttosto che riacquistare azioni. Un rivenditore con opportunità di aprire nuovi negozi redditizi, una società di software con prodotti da sviluppare o un produttore con capacità di espansione dovrebbero investire prima di restituire il capitale. I riacquisti hanno senso quando le opportunità interne sono limitate o quando i rendimenti degli investimenti incrementali sono diminuiti.

La riduzione del debito a volte offre rendimenti corretti per il rischio migliori dei riacquisti. Un'azienda con una leva finanziaria significativa potrebbe creare più valore pagando il debito che riacquistando azioni, soprattutto se i tassi di interesse sono elevati o gli spread di credito sono ampi. La riduzione del debito migliora la flessibilità finanziaria, abbassa gli interessi passivi e riduce il rischio di crisi nei periodi di crisi. Un rendimento certo dalla riduzione del debito può superare quello incerto dei riacquisti a valutazioni discutibili.

I dividendi rappresentano un'alternativa che consente agli azionisti di prendere le proprie decisioni di allocazione. Un dividendo mette nelle mani degli azionisti la liquidità da impiegare come meglio credono. Un buyback presuppone che il riacquisto di azioni sia l'uso migliore della liquidità, il che richiede che il management sia corretto nella valutazione. Per le società che non hanno una visione chiara del valore intrinseco, i dividendi possono essere il modo più onesto di restituire il capitale.

Suggerimento TIKR: esaminare il rendimento del capitale nella sezione Ratios di TIKR insieme all'attività di buyback. Una società con un ROC elevato e abbondanti opportunità di reinvestimento dovrebbe investire piuttosto che riacquistare. I riacquisti hanno più senso quando il ROC è maturo e le opportunità di investimento sono limitate.

Valutare il rendimento del capitale per trovare titoli con solide finanze da acquistare oggi (gratis con TIKR) >>>.

Incentivi e motivazioni del management

I team di gestione hanno incentivi che potrebbero non essere in linea con gli interessi degli azionisti per quanto riguarda i buyback. La comprensione di queste motivazioni aiuta a distinguere i riacquisti che creano valore da quelli che servono a se stessi.

Gli obiettivi di utile per azione creano incentivi problematici. Quando la retribuzione dei dirigenti è legata agli obiettivi di EPS, il management può raggiungerli riducendo il numero di azioni piuttosto che aumentando gli utili. Un'azienda che non riesce a far crescere la propria attività potrebbe riacquistare azioni in modo aggressivo solo per mantenere la crescita dell'EPS e far scattare il pagamento dei bonus. I riacquisti sono al servizio del management piuttosto che degli azionisti, soprattutto se effettuati a valutazioni non interessanti.

I programmi di stock option creano ulteriori conflitti. I dirigenti che detengono opzioni beneficiano dell'aumento dei prezzi delle azioni, indipendentemente dal modo in cui tali prezzi vengono raggiunti. I riacquisti che riducono il numero di azioni e aumentano l'EPS possono far salire i prezzi delle azioni nel breve periodo anche se distruggono il valore a lungo termine. Il management trae profitto dall'esercizio delle opzioni, mentre gli azionisti sostengono il costo del riacquisto eccessivo di azioni.

La tempistica dei riacquisti rispetto alle assegnazioni di azioni può rivelare le motivazioni. Alcune società accelerano i riacquisti prima della fine dei periodi di misurazione per riconoscere i compensi, oppure li rallentano quando i dirigenti vendono. Questi modelli suggeriscono che il management utilizza la tempistica dei riacquisti per avvantaggiare gli insider piuttosto che per massimizzare il valore per tutti gli azionisti. Un'esecuzione coerente, indipendentemente dai cicli di remunerazione, indica un migliore allineamento.

Esaminate se il management comunica un quadro chiaro per le decisioni di riacquisto. Esprime una visione del valore intrinseco e del suo confronto con il prezzo attuale? Spiegano perché i riacquisti rappresentano il miglior uso del capitale rispetto alle alternative? I leader che valutano attentamente l'allocazione del capitale possono spiegare le loro motivazioni. Quelli che utilizzano i buyback come un'opzione predefinita o per la gestione degli utili non sono in grado di spiegarlo.

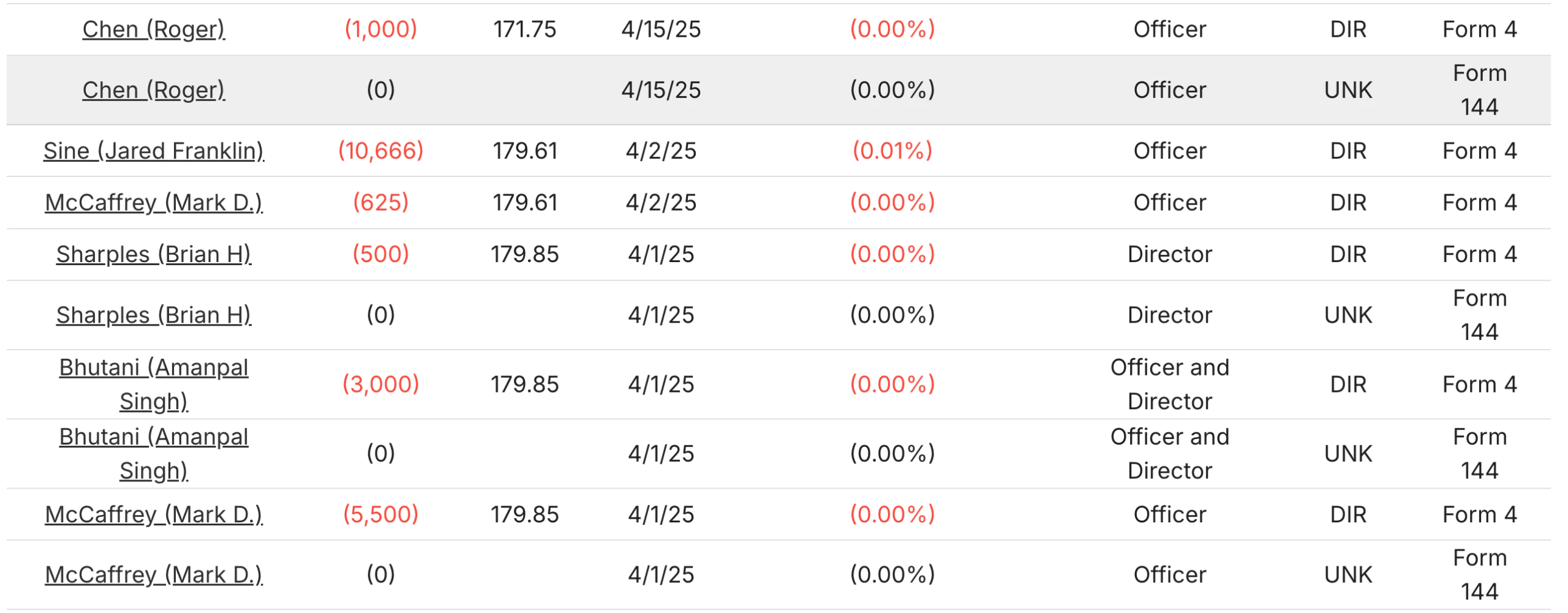

Suggerimento di TIKR: esaminare le strutture di remunerazione dei dirigenti nei documenti proxy e confrontare i tempi di riacquisto con i programmi di assegnazione e maturazione delle azioni. La scheda Ownership di TIKR mostra le transazioni insider, come quelle recenti di Apple, che possono coincidere con l'attività di riacquisto, consentendo di confrontare le informazioni.

Sostenibilità del flusso di cassa

I riacquisti dovrebbero essere finanziati da un flusso di cassa libero sostenibile piuttosto che da debiti o vendite di attività. Una società che contrae prestiti per riacquistare azioni sta aumentando il rischio finanziario per incrementare le metriche per azione. Un'azienda che genera costantemente un flusso di cassa libero superiore alle esigenze di reinvestimento può riacquistare azioni senza mettere a dura prova il proprio bilancio.

Calcolate se l'azienda genera un flusso di cassa libero sufficiente a finanziare comodamente il suo programma di riacquisto. Un'azienda che produce 1 miliardo di dollari di free cash flow annuale può sostenere 500 milioni di dollari di riacquisti annuali a tempo indeterminato, continuando a investire nella crescita, a pagare i dividendi e a mantenere la flessibilità finanziaria. Un'azienda che produce 500 milioni di dollari di free cash flow ma riacquista 800 milioni di dollari all'anno sta esaurendo le riserve di liquidità o sta assumendo debiti per finanziare i riacquisti.

La ciclicità è importante per la sostenibilità. Un'azienda potrebbe generare un ampio flusso di cassa libero all'apice del suo ciclo, ma un flusso di cassa minimo al minimo. Se i riacquisti sono dimensionati in base al picco di generazione di cassa, diventano insostenibili quando le condizioni si normalizzano. I programmi migliori sono dimensionati in base alla generazione di cassa del picco, consentendo un'accelerazione nei momenti di congiuntura favorevole ma mantenendo una linea di base che persiste nelle fasi di flessione.

I riacquisti finanziati dal debito meritano un esame particolare. L'assunzione di una leva finanziaria per il riacquisto di azioni è una scommessa sul fatto che le azioni siano sottovalutate di più del costo del debito. Questa scommessa a volte paga, ma aumenta il rischio finanziario e riduce la flessibilità per le opportunità future. Le società che contraggono abitualmente prestiti per finanziare i riacquisti danno priorità alla crescita degli utili a breve termine rispetto alla stabilità finanziaria a lungo termine.

Suggerimento TIKR: confrontare il flusso di cassa libero con la spesa per riacquisti nel rendiconto finanziario di TIKR su più anni. I programmi sostenibili mostrano riacquisti costantemente inferiori alla generazione di free cash flow. I programmi non sostenibili mostrano riacquisti superiori al flusso di cassa libero, finanziati dall'aumento del debito.

Modelli che indicano la creazione di valore

Alcuni modelli suggeriscono che un programma di riacquisto di azioni proprie sta realmente creando valore per gli azionisti a lungo termine piuttosto che servire ad altri scopi.

L'esecuzione anticiclica indica un'allocazione disciplinata del capitale. Una società che ha accelerato i riacquisti durante il panico del mercato del 2020 o il crollo del 2022 ha acquistato quando i prezzi erano bassi. Una società che ha interrotto i riacquisti in quei periodi e li ha ripresi quando i prezzi si sono ripresi stava acquistando in alto. La volontà di agire contro il sentiment, acquistando di più quando gli altri sono timorosi, distingue i programmi di creazione di valore da quelli meccanici.

Una riduzione consistente del numero di azioni per periodi prolungati conferma che i buyback stanno effettivamente restituendo capitale piuttosto che limitarsi a compensare la diluizione. Un'azienda che ha ridotto il proprio numero di azioni del 30% in un decennio ha aumentato in modo significativo il diritto di ciascuna azione rimanente sull'azienda. L'effetto cumulativo di una riduzione sostenuta delle azioni può essere sostanziale.

La comunicazione del management che enfatizza il valore rispetto al volume suggerisce un'esecuzione ponderata. I leader che discutono del valore intrinseco, spiegano il loro quadro di valutazione e descrivono come vengono prese le decisioni di riacquisto hanno maggiori probabilità di eseguire in modo intelligente. Chi enfatizza l'entità dell'autorizzazione o i dollari totali spesi senza fare riferimento al valore può ottimizzare le apparenze piuttosto che i rendimenti.

L'acquisto di insider insieme ai riacquisti aziendali allinea gli interessi. Quando i dirigenti, come quelli di GoDaddy(GDDY), acquistano o vendono azioni con il proprio denaro nello stesso momento in cui la società riacquista azioni, come è avvenuto nell'aprile 2025, gli incentivi sono allineati. Essi scommettono il loro capitale personale sulla stessa tesi che guida i riacquisti aziendali. Questo allineamento fornisce la fiducia o la preoccupazione che il management ritenga veramente che le azioni siano sottovalutate.

Suggerimento TIKR: utilizzare la scheda Ownership di TIKR per verificare se gli insider acquistano personalmente azioni durante i periodi di attività di riacquisto aziendale. L'allineamento tra acquisti personali e aziendali suggerisce una reale convinzione sulla valutazione.

Il risultato di TIKR

I riacquisti di azioni possono essere strumenti potenti per la creazione di valore o meccanismi di distruzione del valore, a seconda di come vengono eseguiti. La differenza tra un ottimo programma di riacquisto e uno scadente sta nella disciplina di valutazione, nell'effettiva riduzione del numero di azioni, nel confronto con usi alternativi del capitale, negli incentivi al management e nella sostenibilità dei finanziamenti.

I migliori programmi di riacquisto riacquistano azioni quando i prezzi sono inferiori al valore intrinseco, riducono il numero di azioni anziché limitarsi a compensare la diluizione, rappresentano l'uso a più alto rendimento del capitale disponibile, allineano gli incentivi del management agli interessi degli azionisti e sono finanziati da un flusso di cassa libero sostenibile. I programmi che non presentano queste caratteristiche possono aumentare l'EPS a breve termine distruggendo il valore a lungo termine.

TIKR fornisce dati per valutare sistematicamente la qualità dei riacquisti. Il rendiconto finanziario rivela gli importi dei riacquisti nel tempo. L'andamento del numero di azioni mostra se i riacquisti stanno effettivamente riducendo il patrimonio netto. Le metriche ROC e di reinvestimento indicano se il capitale ha impieghi alternativi migliori. I dati sulle transazioni degli insider rivelano se il management è allineato con l'attività di riacquisto aziendale.

Non tutti i riacquisti sono uguali. Capire quali creano valore e quali lo distruggono vi aiuterà a individuare le società in cui l'allocazione del capitale funziona a vostro favore e a evitare quelle in cui funziona a vostro sfavore.

Valuta qualsiasi titolo in meno di 60 secondi con TIKR

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Tutto ciò che serve sono tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter determinare rapidamente se un titolo è sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!