Principali risultati:

- Cambio di leadership nel settore finanziario: Il 24 gennaio The Trade Desk ha nominato Tahnil Davis CFO ad interim e le azioni sono scese del 7% a 34 dollari, in quanto gli investitori hanno reagito alla transizione della leadership in un anno in cui il titolo è sceso del 68%.

- Riaffermata la guidance: The Trade Desk ha riaffermato un fatturato Q4 di almeno 840 milioni di dollari e un EBITDA rettificato di 375 milioni di dollari.

- Proiezione del prezzo: Il titolo Trade Desk potrebbe raggiungere i 36 dollari entro il 2027, poiché il modello ipotizza una crescita dei ricavi del 17%, margini operativi del 22% e un P/E di uscita di 14x coerente con una durata degli utili normalizzata.

- Rialzo modellato: L'obiettivo di Trade Desk implica un rialzo del 29% rispetto all'attuale prezzo di 28 dollari, che si traduce in un rendimento annualizzato del 15% in circa 2 anni se l'esecuzione si stabilizza.

The Trade Desk, Inc.(TTD) fornisce una piattaforma cloud self-service che consente agli inserzionisti e alle agenzie di acquistare e ottimizzare la pubblicità digitale attraverso video, display, audio e TV connessa, sostenendo 2,8 miliardi di dollari di ricavi LTM.

Il fatturato di Trade Desk è passato da 1,2 miliardi di dollari nel 2021 a 2,4 miliardi di dollari nel 2024, mentre l'utile lordo ha raggiunto i 2,2 miliardi di dollari con un margine del 79% e l'utile operativo è salito a 0,5 miliardi di dollari con un margine del 19%.

Le spese operative di TTD sono aumentate a 1,7 miliardi di dollari LTM, poiché l'azienda ha ridotto le attività di ricerca e sviluppo a 0,5 miliardi di dollari e le spese generali, amministrative e di vendita a 1,2 miliardi di dollari, ma i margini EBIT sono migliorati dal 7% nel 2022 al 19% LTM.

Il mese scorso, il management ha nominato Tahnil Davis CFO ad interim a partire dal 24 gennaio, e le azioni sono scese del 7% a 34 dollari anche se la società ha ribadito un fatturato Q4 di almeno 840 milioni di dollari e un EBITDA rettificato di 375 milioni di dollari.

L'amministratore delegato Jeff Green ha dichiarato: "Tahnil è un operatore e un leader eccezionalmente forte che comprende il nostro business dentro e fuori".

Nel frattempo, lo scorso 6 gennaio, Trade Desk ha annunciato OpenAds con il supporto di editori come Hearst e il Guardian, posizionando la piattaforma attorno ad aste trasparenti e all'economia della catena di approvvigionamento.

Con un fatturato che dovrebbe raggiungere i 3,3 miliardi di dollari nel 2026 e margini EBIT previsti superiori al 20%, il dibattito si concentra sul fatto che un multiplo di 14x valuti in modo equo una piattaforma che un tempo veniva scambiata a 60x durante cicli di crescita più rapidi.

Cosa dice il modello per le azioni Trade Desk

Trade Desk combina una crescita storica dei ricavi del 25,6% con margini del 10,3%, mentre i ricavi LTM hanno raggiunto i 2,79 miliardi di dollari e l'utile operativo è salito a 0,53 miliardi di dollari, sostenendo aspettative elevate ma moderate dopo un calo del titolo del 67,7% nel 2025.

Il modello ipotizza una crescita dei ricavi del 16,5% e margini del 22,2%, al di sotto della recente crescita del 25,6% ma al di sopra della media quinquennale dei margini del 17,0%, e applica un multiplo di uscita di 14,3x, proprio come l'ipotesi del mercato per il P/E NTM, per un prezzo obiettivo di 36,36 dollari.

Ciò implica un rialzo totale del 29,2% da 28,13 dollari e un rendimento annualizzato del 14,6% in 1,9 anni, rispetto agli obiettivi medi della Borsa che sono scesi da 130,94 a 53,48 dollari in seguito al ridimensionamento delle aspettative.

Il modello segnala un acquisto, in quanto un rendimento annualizzato del 14,6% supera il limite del 10% e compensa la volatilità di un titolo che si è compresso da 64,45x P/E NTM a 14,28x in 12 mesi.

Con un rendimento annualizzato del 14,6% superiore a un hurdle rate del 10%, l'apprezzamento previsto riflette la normalizzazione degli utili piuttosto che l'espansione del multiplo, in quanto la valutazione è già scesa da 64,45x a 14,28x e incorpora il rischio di compressione precedente.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Trade Desk:

1. Crescita dei ricavi: 16,5%

Le entrate di TTD sono aumentate del 25,6% nell'ultimo anno e del 29,9% su 5 anni, mentre le entrate totali sono passate da 1,20 miliardi di dollari nel 2021 a 2,44 miliardi di dollari nel 2024 e a 2,79 miliardi di dollari LTM.

L'attuale esecuzione prevede una previsione di fatturato per il quarto trimestre di almeno 840 milioni di dollari e margini EBITDA superiori al 40%, che supportano una continua espansione a due cifre con l'aumento dell'adozione della TV connessa.

Per sostenere il 16,5% è necessario continuare a guadagnare quote contro i walled garden e avere budget pubblicitari stabili, perché qualsiasi rallentamento comprime la leva operativa e riduce l'espansione dei margini incorporata nel modello.

Si tratta di un valore inferiore alla crescita storica dei ricavi di un anno, pari al 25,6%, perché gli aumenti di scala e la concentrazione degli inserzionisti limitano l'accelerazione incrementale e la valutazione dipende da una crescita costante piuttosto che da una riaccelerazione.

2. Margini operativi: 22,2%

I margini operativi del titolo Trade Desk sono migliorati dal 10,3% nel 2023 al 18,9% nel periodo di riferimento, in quanto la scala dei ricavi ha assorbito i costi fissi di R&S pari a 0,52 miliardi di dollari e le spese operative di 1,67 miliardi di dollari.

Il modello ipotizza margini del 22,2% quando il fatturato si avvicinerà a 3,35 miliardi di dollari nel 2026 e una crescita dell'EBIT del 27,3% che supporta una leva incrementale oltre gli attuali livelli del 18,9%.

L'espansione dei margini richiede un controllo disciplinato delle spese e margini lordi sostenuti vicini al 79%, mentre una domanda più debole o costi di compensazione più elevati riducono rapidamente la sensibilità agli utili.

Questo è superiore al margine operativo a 1 anno del 10,3%, perché la leva dei costi fissi e i margini EBITDA vicini al 40% sono già presenti negli utili, e ulteriori guadagni richiedono un'esecuzione costante senza slittamenti dei costi.

3. Multiplo P/E di uscita: 14,3x

Il multiplo di uscita di 14,3× per il titolo TTD capitalizza gli utili normalizzati in un profilo ad-tech in via di maturazione con una crescita dei ricavi del 16,5% e margini del 22,2%.

Il mercato valuta il prezzo NTM per gli utili normalizzati a 14,3×, e anche il modello fissa 14,3×.

Il multiplo riflette un flusso di cassa duraturo, poiché i margini EBITDA superano il 40%, ed evita il doppio conteggio dell'ottimismo, poiché la crescita e l'espansione dei margini sono già presenti nelle previsioni degli utili.

Tuttavia, questo multiplo è inferiore al P/E storico a 1 anno, pari a 30,2×, perché la tolleranza al rischio degli investitori si è azzerata dopo un calo del titolo del 67,7% e l'espansione della valutazione richiede la realizzazione di utili costanti senza una nuova volatilità.

Cosa succede se le cose vanno meglio o peggio?

Il titolo Trade Desk dipende dall'adozione della TV connessa, dai cicli di budget degli inserzionisti e dal controllo disciplinato delle spese fino al 2029.

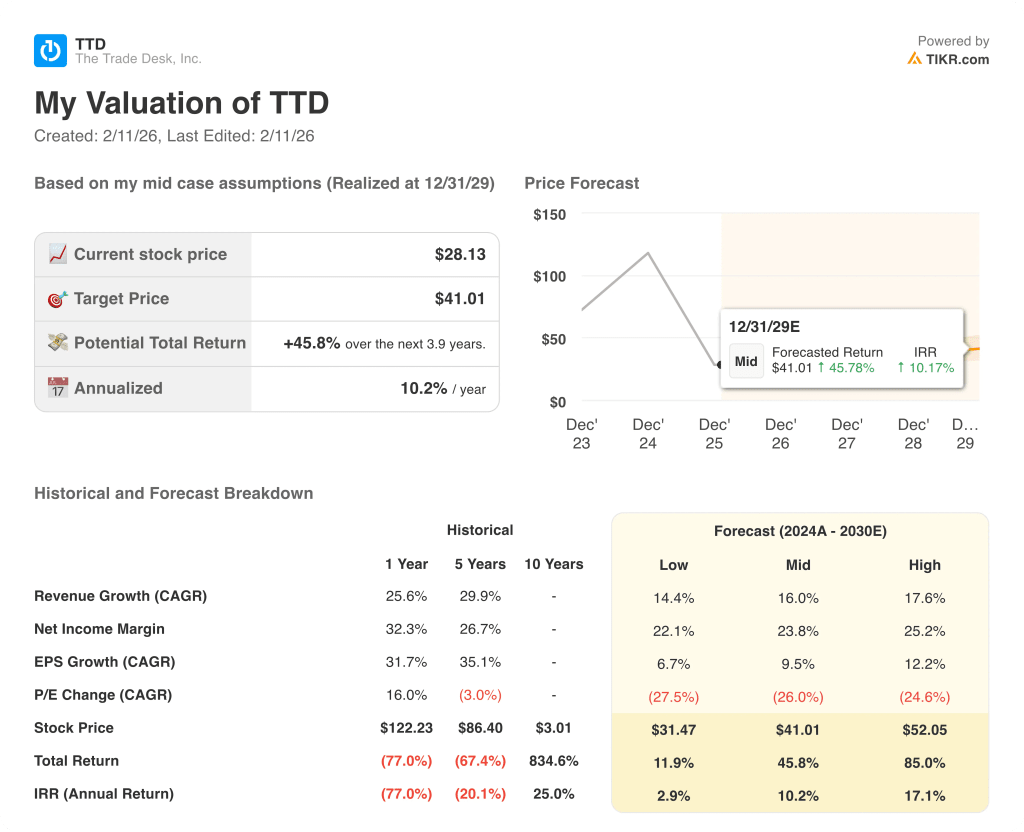

- Caso basso: se i budget pubblicitari si riducono e la concorrenza si intensifica, i ricavi crescono del 14,4% e i margini netti si mantengono vicini al 22,1% con una pressione sulla valutazione → rendimento annualizzato del 2,9%.

- Caso medio: Con un aumento costante delle quote di CTV e una disciplina dei costi, il fatturato cresce del 16,0% e i margini netti raggiungono il 23,8% con multipli stabili → 10,2% di rendimento annualizzato.

- Caso alto: se l'adozione di OpenAds accelera e la leva operativa si espande, il fatturato cresce del 17,6% e i margini netti si avvicinano al 25,2% con un sentiment più solido → 17,1% di rendimento annualizzato.

Quanto rialzo ha il titolo Trade Desk da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!