Statistiche chiave per le azioni NXP Semiconductors

- Performance dell'ultima settimana: 7%

- Intervallo di 52 settimane: $148 a $255

- Prezzo obiettivo del modello di valutazione: 361 dollari

- Rialzo implicito: 53%

Valuta i tuoi titoli preferiti come NXP Semiconductors N.V. con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo NXP Semiconductors è salito di circa il 7% questa settimana, finendo vicino ai 237 dollari per azione, grazie alla reazione degli investitori agli utili più forti del previsto, al miglioramento delle previsioni e a un'ondata di revisioni degli obiettivi di prezzo degli analisti. Le azioni hanno mantenuto la maggior parte dei loro guadagni durante la settimana, segnalando un interesse di acquisto sostenuto piuttosto che una reazione a breve termine.

Il titolo è salito perché NXP ha conseguito utili superiori alla guidance e ha pubblicato previsioni di fatturato per il primo trimestre migliori del previsto, rafforzando la fiducia che la correzione delle scorte nei mercati automobilistico e industriale sia in gran parte alle spalle dell'azienda.

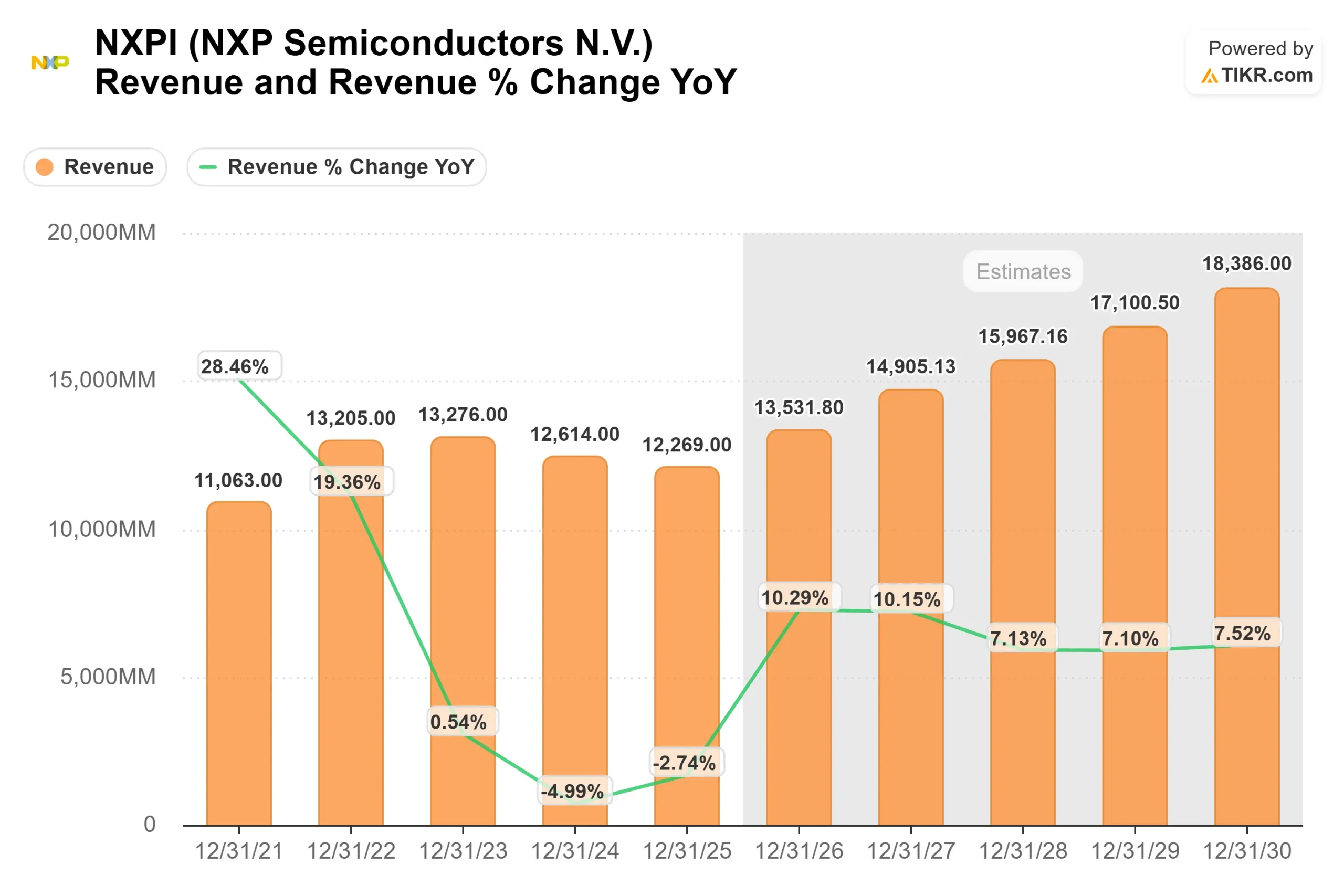

NXP ha registrato un fatturato Q4 2025 di 3,34 miliardi di dollari, in crescita del 7% su base annua e del 5% su base sequenziale, con un margine operativo non-GAAP del 34,6% in linea con la guidance e un EPS non-GAAP di 3,35 dollari, superiore di 0,07 dollari al valore medio.

Il management ha previsto per il primo trimestre del 2026 un fatturato di 3,15 miliardi di dollari, in crescita dell'11% su base annua e in calo del 6% su base sequenziale, e ha dichiarato che tutte le regioni e i mercati finali dovrebbero crescere rispetto all'anno scorso.

L'amministratore delegato Rafael Sotomayor ha dichiarato: "Riteniamo che i fattori secolari specifici di NXP per il nostro business stiano superando i venti contrari ciclici più ampi del settore".

Le reazioni degli analisti sono state contrastanti ma costruttive. TD Cowen ha abbassato l'obiettivo di prezzo a 250 dollari da 285 dollari, mantenendo il rating Buy. Evercore ISI ha tagliato l'obiettivo a $260 da $292 e ha mantenuto il rating Outperform.

Citigroup ha ridotto l'obiettivo a $255 da $285 e ha mantenuto il rating Buy, mentre Mizuho ha tagliato l'obiettivo a $255 da $285 mantenendo il rating Outperform.

Allo stesso tempo, KeyCorp ha alzato il target a 300 dollari da 280 dollari e ha mantenuto il rating Overweight, mentre JPMorgan ha alzato il target a 250 dollari da 245 dollari con una posizione Neutral. L'obiettivo medio della Borsa è ora vicino a 254 dollari, con un consenso moderato di Buy.

Il posizionamento istituzionale rimane forte. ProShare Advisors ha ridotto la sua partecipazione del 18,3% nel terzo trimestre, vendendo 78.404 azioni e terminando con 350.095 azioni per un valore di circa 79,73 milioni di dollari, pari a circa lo 0,14% della società.

Envestnet Asset Management ha aumentato la sua partecipazione dell'1,7% a 337.265 azioni per un valore di circa 76,8 milioni di dollari, e gli investitori istituzionali possiedono ora circa il 90,5% di NXP.

NXP Semiconductors è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 9,2%.

- Margini operativi: 36.3%

- Multiplo P/E di uscita: 16,3x

Le aspettative dicrescita dei ricavi riflettono un calo ciclico nel 2024 e 2025, seguito da una riaccelerazione a partire dal 2026.

Le stime degli analisti indicano un aumento dei ricavi da 12,27 miliardi di dollari nel 2025 a quasi 15,97 miliardi di dollari nel 2028 e a oltre 18,39 miliardi di dollari nel 2030, il che implica un ritorno a una crescita a una cifra medio-alta con l'aumento dei contenuti del settore automobilistico e la normalizzazione della domanda industriale.

L'elettrificazione, i sistemi avanzati di assistenza alla guida, l'Ethernet automobilistica, i radar e le architetture software-defined dei veicoli continuano ad aumentare il contenuto di semiconduttori per veicolo. Ciò consente un'espansione dei ricavi anche se la produzione globale di veicoli rimane piatta.

Lo slancio industriale e IoT legato all'edge processing, all'automazione di fabbrica, ai sistemi sanitari, all'immagazzinamento dell'energia e alle piattaforme di intelligenza artificiale fisica amplia la base di crescita al di là dei cicli automobilistici tradizionali.

Ciò supporta l'idea che i rendimenti futuri dipendano più dall'espansione dei contenuti, dalla conversione dei progetti e dal miglioramento del mix che dalla sola ripresa macroeconomica.

I driver di crescita accelerata del settore automobilistico stanno tornando ai livelli dei modelli dopo la digestione delle scorte e i programmi pluriennali di veicoli definiti dal software creano una visibilità strutturale dei ricavi.

Sulla base di questi input, il modello stima un prezzo obiettivo di 361 dollari, che implica un rialzo totale di circa il 53% in circa 2,9 anni, o circa il 16% all'anno, indicando che il titolo appare sottovalutato ai prezzi attuali.

Ai livelli attuali, NXP appare sottovalutata, con una performance futura guidata dalla crescita strutturale dei contenuti dei semiconduttori, dal miglioramento del mix e da un'allocazione disciplinata del capitale piuttosto che da un'accelerazione aggressiva dei ricavi.

Stimate il fair value di un'azienda all'istante (gratis con TIKR) >>>

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>