Punti di forza:

- Momentum degli utili: Arm Holdings ha conseguito un fatturato di 1 miliardo di dollari nel terzo trimestre e un fatturato di 1 miliardo di dollari nel quarto trimestre, battendo le stime e rafforzando la forza dell'esecuzione mentre Arm Holdings espande la domanda di licenze nei mercati dell'AI, dei data center e dell'automotive.

- Visibilità strategica: Arm Holdings ha programmato l'evento Arm Everywhere per il 24 marzo 2026, segnalando una maggiore attenzione alle piattaforme di calcolo AI, mentre il management posiziona l'architettura al centro delle roadmap dei semiconduttori di prossima generazione.

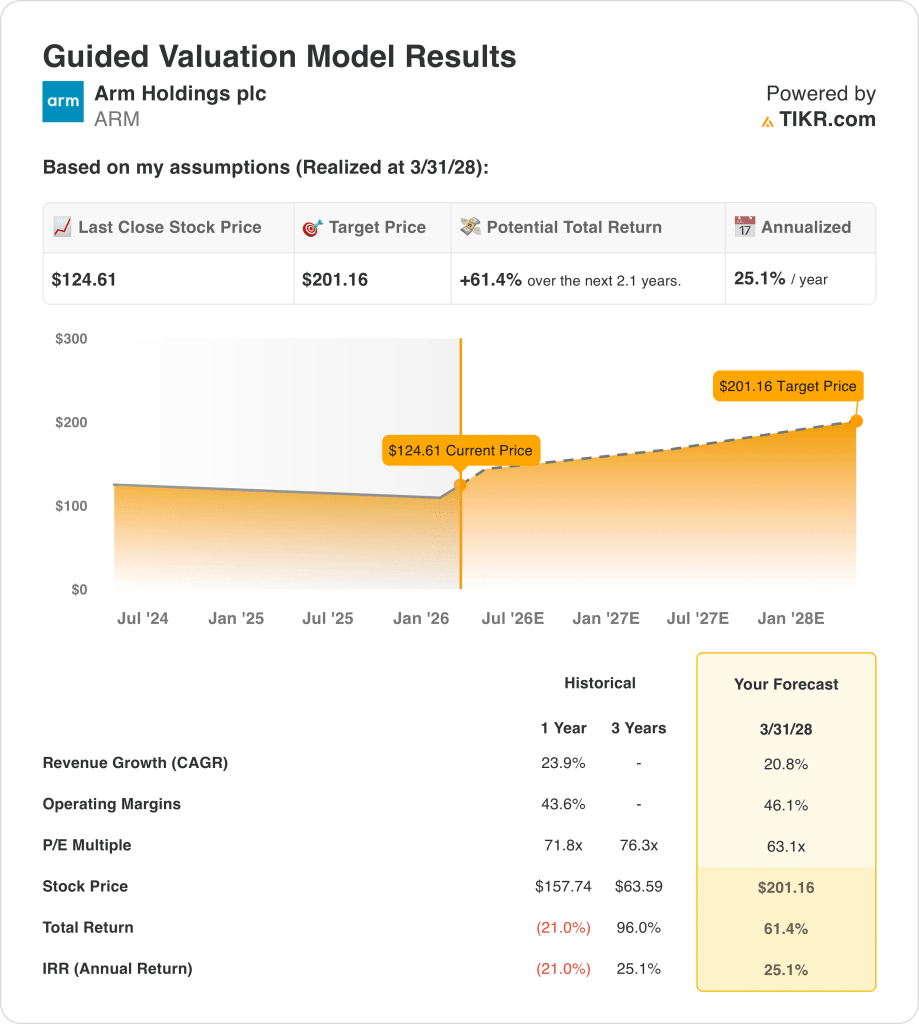

- Quadro di valutazione: Sulla base di una crescita sostenuta dei ricavi vicina al 21% e di margini operativi in espansione verso il 46%, il titolo Arm Holdings potrebbe raggiungere i 201 dollari entro l'anno fiscale 2028 utilizzando un multiplo normalizzato di 63x per gli utili.

- Matematica del rendimento: Dall'attuale prezzo di Arm Holdings di 125 dollari, l'obiettivo di 201 dollari implica un rialzo totale del 61% e un rendimento annualizzato del 25% in circa 2 anni, grazie alla crescita degli utili e alla normalizzazione del multiplo.

Arm Holdings plc(ARM) progetta e concede in licenza architetture di CPU e IP di sistema utilizzate dai produttori di semiconduttori per smartphone, data center, sistemi automobilistici e dispositivi IoT, ottenendo ricavi principalmente attraverso licenze iniziali e royalty continue legate ai volumi delle unità.

Dal punto di vista finanziario, il fatturato di Arm ha raggiunto i 4 miliardi di dollari nell'anno fiscale 2025, l'utile lordo si è avvicinato ai 4 miliardi di dollari e l'utile operativo è risalito a 1 miliardo di dollari grazie al recupero dei margini operativi al 21% in seguito agli elevati investimenti in ricerca e sviluppo.

Le spese operative del titolo Arm hanno totalizzato 3 miliardi di dollari nell'anno fiscale 2025, guidate in gran parte da 2 miliardi di dollari di spese di ricerca e sviluppo, che riflettono l'enfasi del management sulla rilevanza della piattaforma a lungo termine piuttosto che sulla massimizzazione dei margini a breve termine.

I recenti risultati hanno rafforzato questa strategia: il fatturato del terzo trimestre, pari a 1 miliardo di dollari, e la guidance per il quarto trimestre, pari a 1 miliardo di dollari, hanno superato le aspettative, grazie all'accelerazione delle attività di licensing legate all'intelligenza artificiale nei mercati finali delle infrastrutture e dell'automotive.

La scorsa settimana, in occasione della conferenza stampa sugli utili, l'amministratore delegato di Arm, Rene Haas, ha dichiarato: "Stiamo assistendo a una forte domanda di Arm nei settori dell'IA, del cloud e dell'automotive, mentre i clienti costruiscono piattaforme di calcolo più efficienti", sottolineando l'attenzione del management per l'ubiquità dell'architettura piuttosto che per l'integrazione verticale.

Con un fatturato previsto vicino ai 5 miliardi di dollari nell'anno fiscale 2026 e un utile netto normalizzato che si avvicina ai 2 miliardi di dollari, l'attenzione degli investitori si concentra sul fatto che una valutazione vicina a 63x gli utili rifletta in modo equo la durata della crescita rispetto al rischio di esecuzione nella scala attuale.

Cosa dice il modello per le azioni ARM

Il titolo Arm beneficia di un'economia IP scalabile e di una bassa intensità di capitale, a sostegno di aspettative elevate, dato che i margini operativi hanno raggiunto il 46,1% insieme a un forte posizionamento della piattaforma.

Tuttavia, il modello ipotizza una crescita dei ricavi del 20,8%, margini del 46,1% e un multiplo di uscita di 63,1x, producendo un prezzo obiettivo di 201,16 dollari entro l'anno fiscale 2028.

A partire da 124,61 dollari, l'upside totale del 61,4% e il rendimento annualizzato del 25,1%, secondo il modello, superano i costi di opportunità rispetto alle alternative azionarie pubbliche tipiche.

Il modello segnala un acquisto, in quanto il rendimento annualizzato del 25,1% riflette una remunerazione corretta per il rischio ben al di sopra degli hurdle rate azionari standard.

Con un rendimento annualizzato del 25,1% che supera il tipico hurdle azionario del 10%, la valutazione enfatizza l'apprezzamento del capitale rispetto alla conservazione, indicando che la remunerazione corretta per il rischio è sufficiente, giustificando un Buy secondo una logica di valutazione disciplinata.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo Arm:

1. Crescita dei ricavi: 20,8%

Il titolo Arm ha registrato una crescita dei ricavi del 23,9% nell'ultimo anno, sostenuta dallo slancio delle licenze nell'infrastruttura AI, nel calcolo automobilistico e dall'aumento dell'intensità delle royalties delle nuove architetture.

L'attuale esecuzione supporta una continua espansione, con un fatturato di 4 miliardi di dollari nell'anno fiscale 2025 e una proiezione vicina ai 5 miliardi di dollari nell'anno fiscale 2026, man mano che Arm approfondisce la penetrazione nelle piattaforme cloud ed edge.

Per sostenere una crescita del 20,8% è necessaria una conversione delle licenze legate all'intelligenza artificiale e volumi stabili sul mercato finale, mentre la debolezza degli smartphone o la concentrazione dei clienti si tradurrebbero rapidamente in una decelerazione della crescita.

Questo dato è inferiore alla crescita storica del 23,9% dei ricavi su un anno, il che indica che il modello ipotizza una decelerazione coerente con la scala piuttosto che la persistenza dell'espansione del ciclo di picco.

2. Margini operativi: 46.1%

I margini operativi del titolo Arm sono stati in media del 43,6% nell'ultimo anno, riflettendo il modello di Arm basato sulla proprietà intellettuale, compensato da elevati investimenti in R&S per mantenere la rilevanza architettonica.

I risultati recenti mostrano un rimbalzo dell'utile operativo a 1 miliardo di dollari, con benefici di scala e mix di licenze che sostengono l'espansione dei margini nonostante i circa 2 miliardi di dollari di spesa annuale per la R&S.

Il raggiungimento di margini del 46,1% presuppone che l'efficienza della monetizzazione e la disciplina dei costi persistano, mentre una nuova intensità degli investimenti o una pressione sui prezzi eroderebbero la leva operativa incrementale.

Rispetto alle aspettative del mercato incorporate nella valutazione a termine fino al 31.12.2006 E, le ipotesi di margine si allineano a una leva operativa visibile piuttosto che a un reset strutturale.

Si tratta di un margine operativo superiore a quello storico di un anno, pari al 43,6%, il che indica che il modello ipotizza guadagni di efficienza incrementali piuttosto che un cambiamento graduale nella struttura dei costi.

3. Multiplo P/E di uscita: 63,1x

rm Holdings ha scambiato a livelli di valutazione elevati, con un P/E a 1 anno di 71,8x e un P/E NTM del 2/9/26 di 63,07x che riflette le aspettative di guadagno a lungo termine.

Al momento dell'uscita, si ipotizza che gli utili scalino insieme a margini del 46,1%, il che significa che la valutazione capitalizza la redditività durevole già incorporata nelle aspettative di utili futuri.

Il multiplo di uscita di 63,1x presuppone la costanza dell'esecuzione piuttosto che l'espansione del multiplo, mentre un eventuale calo degli utili comporterebbe una rapida compressione a causa del limitato cuscinetto di valutazione.

Rispetto all'ipotesi di un P/E di mercato di 63,07x per il 2026, il modello mantiene di fatto costante il sentiment prevalente per evitare che l'ottimismo si sommi all'anno finale.

Questo valore è inferiore al P/E storico a 1 anno, pari a 71,8x, il che indica che il modello ipotizza una compressione delle valutazioni man mano che la crescita matura e la durata degli utili sostituisce i premi legati alla scarsità.

Cosa succede se le cose vanno meglio o peggio?

I percorsi del titolo Arm Holdings dipendono dallo slancio delle licenze AI, dalla progressione del mix di royalty e dalla disciplina di esecuzione sostenuta fino al 2030.

- Caso basso: se la domanda di IA si attenua e la conversione delle licenze rallenta, i ricavi crescono di circa il 19,3% e i margini rimangono vicini al 43,4% → rendimento annualizzato del 17,4%.

- Caso intermedio: Con la tenuta della domanda di licenze e la disciplina dei costi, la crescita dei ricavi si avvicina al 21,4% e i margini migliorano verso il 46,3% → 25,8% di rendimento annualizzato.

- Caso alto: se l'adozione dell'intelligenza artificiale accelera e le royalties scalano in modo efficiente, i ricavi raggiungono circa il 23,5% e i margini si avvicinano al 48,8% → 34,0% di rendimento annualizzato.

Quanto rialzo ha il titolo Arm da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!