Aspetti salienti:

- Espansione di Exact Sciences: il 30 gennaio 2026 Abbott Laboratories ha ottenuto l'approvazione dell'antitrust tedesco per l'acquisizione di Exact Sciences, aggiungendo un vettore di crescita nella diagnostica oncologica che supporta il quadro di vendite organiche del 7% al 2026 del management.

- Richiamo di Libre: il 4 febbraio 2026 Abbott Laboratories ha dovuto affrontare un aggiornamento della FDA legato alla rimozione di FreeStyle Libre 3, dopo che Abbott aveva segnalato 860 lesioni gravi e 7 decessi legati al problema del richiamo a partire dal 7 gennaio 2026.

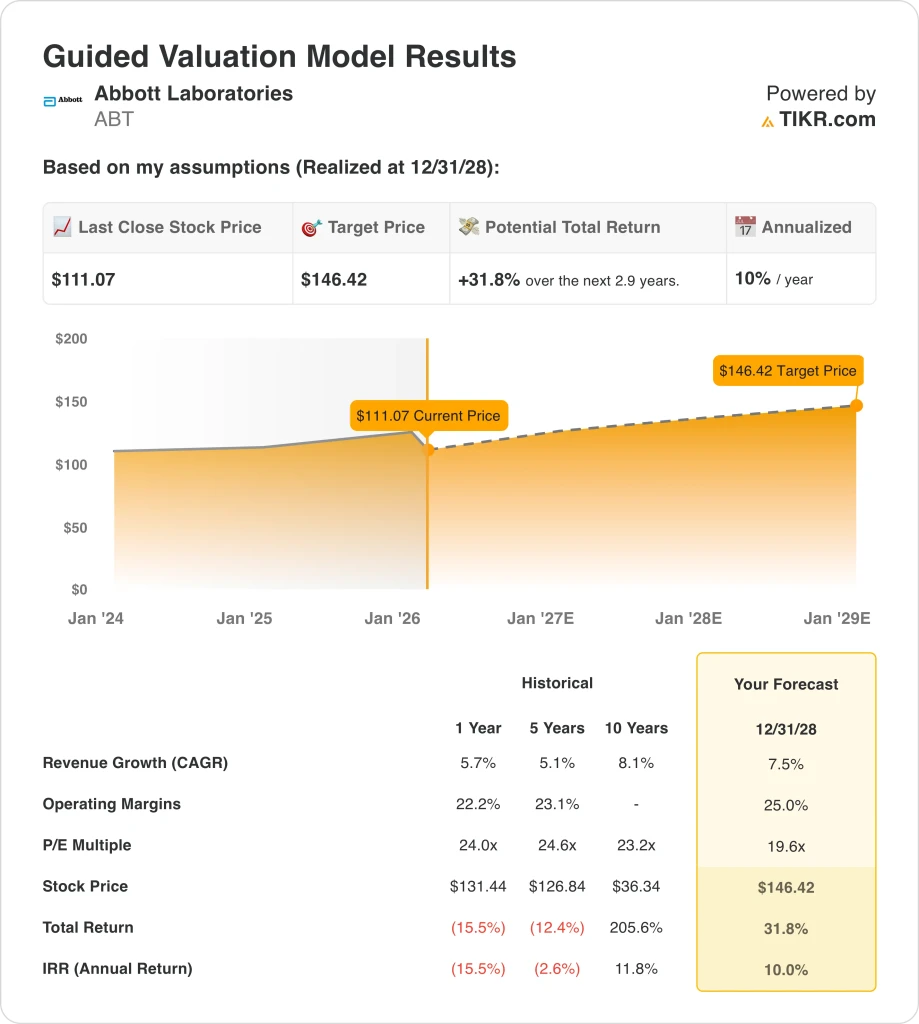

- Impostazione del prezzo obiettivo: Abbott Laboratories potrebbe raggiungere i 146 dollari entro il 2028 se i ricavi aumenteranno dell'8% circa e i margini operativi raggiungeranno il 25%, mentre il multiplo di uscita si comprime a un P/E di 20x quando la crescita si normalizza.

- Matematica dei rendimenti: Abbott Laboratories implica un rialzo totale del 32% dal prezzo attuale di 111 dollari all'obiettivo di 146 dollari nell'arco di circa 3 anni, che si traduce in un rendimento annualizzato del 10% circa secondo le ipotesi del modello.

Abbott Laboratories(ABT) vende prodotti sanitari attraverso 4 divisioni, che comprendono dispositivi medici, sistemi di analisi diagnostica, marchi di nutrizione e prodotti farmaceutici consolidati che servono ospedali, cliniche e consumatori in 160 paesi.

Nel 2025, il fatturato ha raggiunto i 44 miliardi di dollari e l'utile lordo è stato di 25 miliardi di dollari, con un margine lordo del 57% che sostiene il reinvestimento e al tempo stesso isola gli utili dalla pressione sul mix e sui prezzi in diversi mercati finali.

Allo stesso tempo, le spese operative sono state di 17 miliardi di dollari e l'utile operativo di 8 miliardi di dollari, lasciando i margini operativi vicini al 19% e dimostrando come la disciplina dei costi sia importante quando la crescita della linea superiore è di circa il 6%.

Durante la telefonata per gli utili del quarto trimestre del 2025, l'amministratore delegato Robert Ford ha dichiarato: "Il percorso non è sostenibile a lungo termine, quindi abbiamo iniziato ad apportare cambiamenti nel quarto trimestre".

Il management ha previsto una crescita organica delle vendite di circa il 7% e un EPS rettificato di circa 6 dollari per il 2026, puntando a un'espansione del margine operativo annuale di 50-70 punti base attraverso l'aumento del margine lordo e la leva del P&L.

Nel frattempo, lo scorso 30 gennaio, la Germania ha dato il via libera al previsto accordo con Exact Sciences, in attesa del voto degli azionisti previsto per il 20 febbraio 2026, che posiziona Abbott per un'impronta diagnostica più ampia, man mano che i venti contrari ai test COVID si attenuano rispetto al 2025.

Inoltre, proprio la scorsa settimana, la FDA ha comunicato che Abbott Diabetes Care ha rimosso alcuni sensori FreeStyle Libre 3 dopo che Abbott ha citato 860 lesioni gravi e 7 decessi, creando una prova di reputazione e di esecuzione all'interno di un franchise CGM da 8 miliardi di dollari.

Con il titolo a 111 dollari e il modello di valutazione che utilizza un P/E 20x 2028 per raggiungere 146 dollari, gli investitori si trovano a discutere se un endpoint di margine del 25% sia conservativo o aggressivo, dato che i rischi di esecuzione rimangono visibili nel 2026.

Cosa dice il modello per le azioni ABT

Il titolo Abbott ha grandi attività nel settore della diagnostica e dei dispositivi medici che generano liquidità costante, ma i mercati sanitari in lenta crescita e la necessità di investimenti continui rendono più difficile ottenere un forte rialzo.

Il modello ipotizza una crescita dei ricavi del 7,5%, margini operativi del 25,0% e un multiplo di uscita di 19,6x, che porta a un prezzo obiettivo di 146,42 dollari entro il 2028.

Questo scenario si traduce in un rialzo totale del 31,8% e in un rendimento annualizzato del 10,0%, che si allinea alle aspettative di rendimento azionario standard ma non ricompensa il rischio commerciale e normativo aggiunto.

Il modello segnala una vendita, in quanto un rendimento annualizzato del 10,0% non supera il rendimento tipicamente richiesto dagli investitori per una società con il profilo di rischio di Abbott Laboratories.

Con rendimenti che corrispondono solo a un tipico hurdle rate del 10%, la valutazione favorisce la conservazione del capitale rispetto a una crescita significativa, offrendo una giustificazione limitata per l'allocazione di capitale incrementale secondo il modello.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Abbott:

1. Crescita dei ricavi: 7,5%

I ricavi di Abbott sono cresciuti di circa il 6% nell'ultimo anno, riflettendo un mix sanitario diversificato in cui la diagnostica e i dispositivi compensano il rallentamento dei cicli di nutrizione e farmaceutici.

L'attuale esecuzione è supportata da una crescita organica a una cifra media per il 2026, dalla stabilizzazione della diagnostica dopo il COVID e da un'espansione sostenuta a due cifre dei dispositivi medici, che contribuiscono alla maggior parte dei ricavi incrementali.

Il percorso futuro richiede un'adozione continua dei dispositivi e il successo dell'integrazione di Exact Sciences, mentre una ripresa più lenta della nutrizione o un'interruzione della regolamentazione porterebbero rapidamente la crescita al di sotto dei livelli previsti.

Questo dato è superiore alla crescita storica dei ricavi del 6% su un anno, il che indica che il modello presuppone una modesta accelerazione nonostante la maturità dei mercati finali di Abbott.

2. Margini operativi: 25%

Il titolo Abbott ha registrato margini operativi vicini al 22% nell'ultimo anno, mostrando costanti guadagni di efficienza, ma continuando a sostenere l'intensità dei costi di R&S, produzione e conformità normativa.

L'attuale performance beneficia della leva di scala, dell'alleggerimento dei costi dei fattori produttivi e dell'obiettivo dichiarato dal management di un'espansione annuale dei margini di 50-70 punti base tra profitto lordo e spese operative.

Il raggiungimento di margini del 25% richiede un controllo disciplinato dei costi e un potere di determinazione dei prezzi sostenuto, con la possibilità di un rapido peggioramento in caso di rallentamento della crescita e di livelli elevati di investimenti fissi.

Questo dato è superiore al margine operativo storico di un anno del 22%, il che indica che il modello presuppone un continuo miglioramento dell'efficienza piuttosto che una stabilità dei margini.

3. Multiplo P/E di uscita: 19,6x

Nell'ultimo anno il titolo Abbott ha scambiato vicino a un P/E di 24x perché gli utili rimangono stabili e il mix di dispositivi medici sostiene un premio di valutazione.

Il multiplo di uscita riflette una base di utili matura capitalizzata sull'utile netto, con un modello che prevede già un'espansione dei margini e una crescita costante piuttosto che un rimbalzo ciclico o una rivalutazione strutturale.

A 19,6x, la tolleranza della valutazione dipende da un'esecuzione coerente, in quanto qualsiasi perdita di utili o battuta d'arresto a livello normativo potrebbe comprimere i multipli piuttosto che consentire un'espansione al rialzo.

Questo valore è inferiore al multiplo P/E storico di 1 anno, pari a 24x, e indica che il modello presuppone una compressione delle valutazioni coerente con un profilo di crescita più maturo e normalizzato.

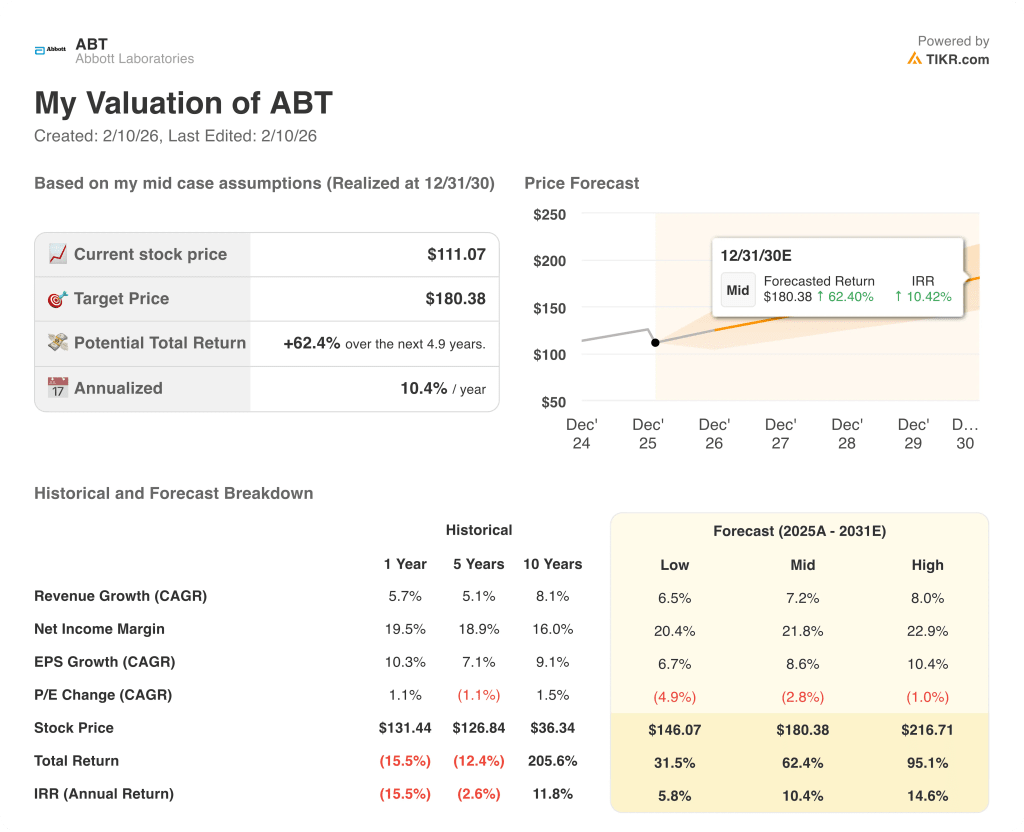

Cosa succede se le cose vanno meglio o peggio?

Gli esiti del titolo Abbott dipendono dall'esecuzione dei dispositivi medici, dalla stabilizzazione della diagnostica, dalla ripresa della nutrizione e dalla disciplina manageriale, con una serie di percorsi fino al 2030.

- Caso basso: se lo slancio dei dispositivi rallenta e la nutrizione è in ritardo, i ricavi crescono del 6,5% e i margini si mantengono vicini al 20,4% → rendimento annualizzato del 5,8%.

- Caso medio: con i dispositivi core stabili e la diagnostica normalizzata, il fatturato cresce del 7,2% e i margini salgono al 21,8% → 10,4% di rendimento annualizzato.

- Caso alto: se l'adozione dei dispositivi accelera e il controllo dei costi regge, il fatturato raggiunge l'8,0% e i margini si avvicinano al 22,9% → 14,6% di rendimento annualizzato.

Quanto rialzo ha il titolo Abbott da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!