I multipli di valutazione sono il termine più comune per valutare se un titolo è conveniente o costoso. Il rapporto prezzo/utile, il rapporto EV/EBITDA, il rapporto prezzo/vendite e molti altri rapporti mirano a quantificare la misura in cui gli investitori pagano rispetto alle misure della performance aziendale.

Il problema è che i diversi multipli raccontano storie diverse e l'utilizzo di quello sbagliato per una particolare azienda può portare a conclusioni decisamente fuorvianti.

Una società di software e una banca potrebbero essere scambiate entrambe a 15x gli utili, ma il confronto è quasi privo di significato. La società di software potrebbe apparire costosa in base al rapporto prezzo/valore contabile, ma conveniente in base al rapporto EV/vendite.

La banca potrebbe apparire economica in base al rapporto prezzo/valore contabile, ma costosa in base al rapporto prezzo/depositi. Ogni multiplo coglie un aspetto diverso del valore, e ognuno di essi presenta punti ciechi che possono oscurare anziché illuminare il quadro reale.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)>>>.

Per scegliere il multiplo giusto è necessario capire cosa misura ciascuno di essi, perché è importante per determinati tipi di aziende e quali distorsioni possono rendere fuorviante anche il multiplo più appropriato.

Un multiplo che funziona perfettamente per un settore potrebbe essere inutile per un altro. Un multiplo che fornisce chiarezza per le aziende mature potrebbe confondere il quadro per le aziende in forte crescita. L'obiettivo è quello di adattare lo strumento di valutazione alle caratteristiche specifiche dell'azienda che si sta analizzando.

Questa guida spiega i principali multipli di valutazione, quando si applicano, quali sono le insidie da evitare e come utilizzare il TIKR per confrontare le aziende in base alle metriche più importanti per le loro situazioni specifiche.

Perché il giusto multiplo è importante

L'utilizzo di un multiplo sbagliato può far sembrare costoso un titolo economico o economico un titolo costoso. Un'azienda industriale ad alta intensità di capitale potrebbe apparire sopravvalutata in base al rapporto prezzo/valore contabile perché i suoi beni sono ammortizzati ben al di sotto del costo di sostituzione. Una società di software in forte crescita potrebbe apparire assurdamente costosa in base al trailing P/E, perché gli utili correnti sono soppressi dagli investimenti per la crescita. In entrambi i casi, il multiplo è tecnicamente accurato ma praticamente inutile per prendere decisioni di investimento.

Il multiplo giusto si allinea al modo in cui l'azienda crea valore. Per le aziende ad alta intensità di attività, il valore contabile e le attività tangibili sono importanti perché il potere di guadagno dell'azienda deriva dalla sua base di capitale fisico. Per le aziende con attività leggere, gli utili e il flusso di cassa sono più importanti perché il valore dell'azienda deriva dalla sua capacità di generare profitti senza vincolare il capitale. Per le aziende non redditizie ma in crescita, i ricavi possono essere l'unico ancoraggio significativo fino a quando l'azienda non raggiunge una dimensione di scala.

Le convenzioni di settore esistono per buone ragioni. Gli analisti finanziari che coprono un settore convergono su particolari multipli perché queste metriche catturano meglio ciò che determina il valore in quel settore. Gli investitori al dettaglio che ignorano queste convenzioni e applicano multipli generici a tutte le aziende perdono un contesto importante. Una banca che scambia a 1,2 volte il valore contabile ha un significato molto diverso rispetto a una società di software con lo stesso multiplo.

Anche l'insieme dei termini di paragone è importante. Un multiplo è significativo solo rispetto a qualcosa: la storia dell'azienda, i suoi concorrenti o il mercato più ampio. L'utilizzo del multiplo giusto garantisce che il confronto avvenga in modo omogeneo. Il confronto tra un produttore ad alta intensità di capitale e una società di software in base al rapporto EV/EBITDA non tiene conto del fatto che uno dei due richiede continui reinvestimenti, mentre l'altro converte quasi tutto l'EBITDA in flusso di cassa libero.

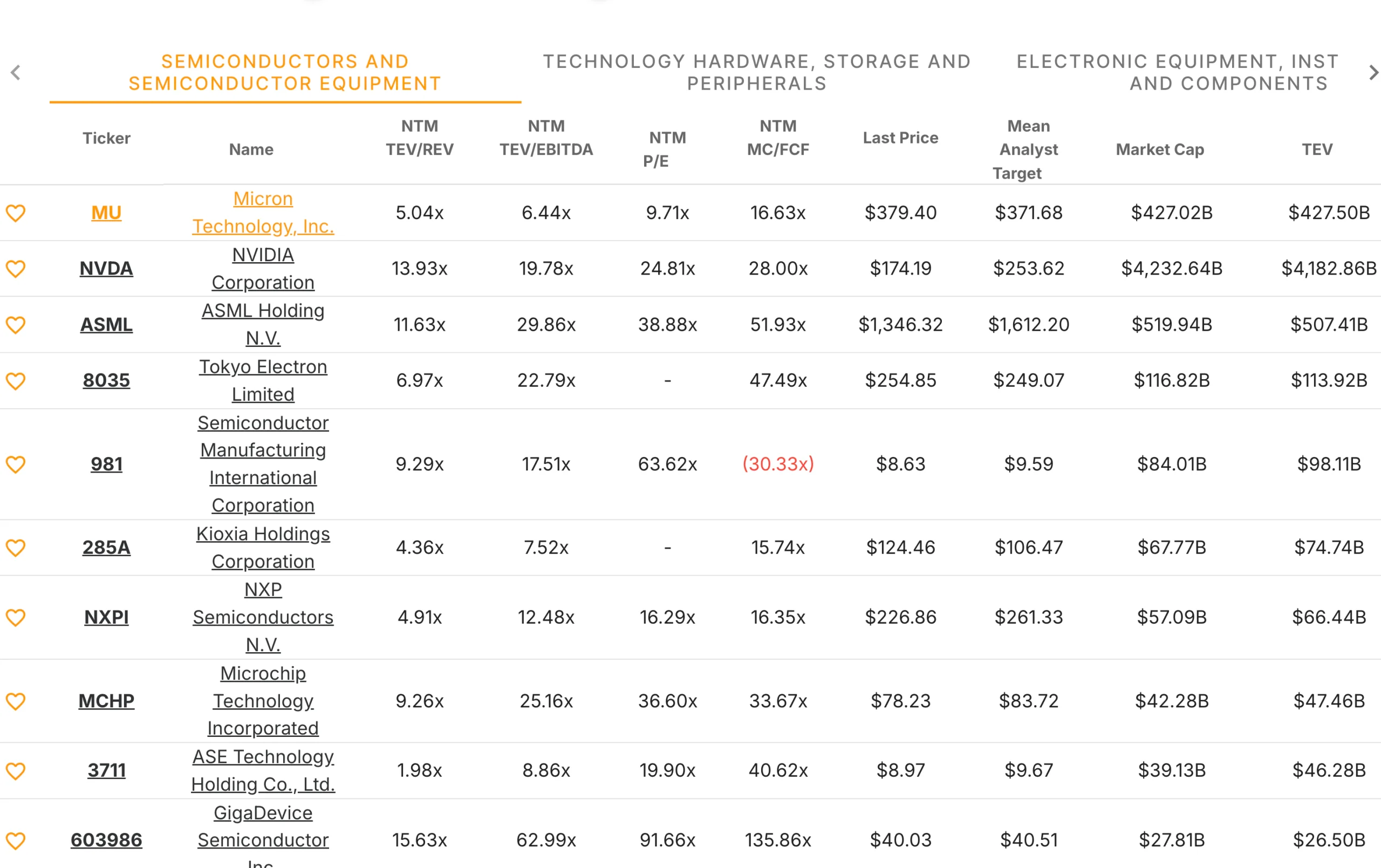

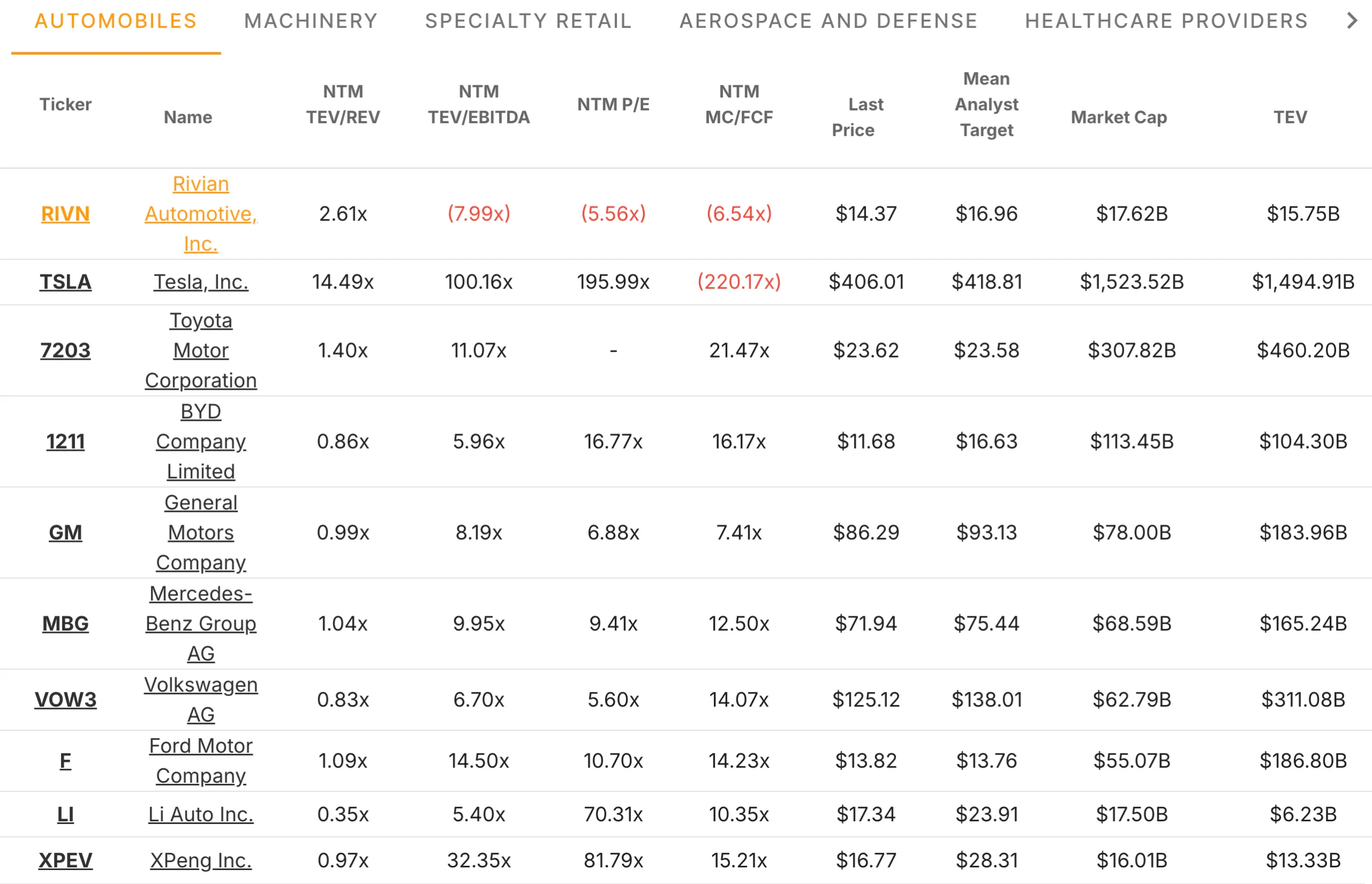

Suggerimento TIKR: TIKR visualizza contemporaneamente più metriche di valutazione, consentendo di vedere quali sono le più rilevanti per una particolare azienda. La scheda Concorrenti aiuta a garantire l'utilizzo degli stessi parametri che gli analisti applicano alle società concorrenti.

Multipli basati sugli utili

Il rapporto prezzo/utili è il multiplo di valutazione più riconosciuto perché gli utili appartengono in ultima analisi agli azionisti. Una società che scambia a 15x gli utili ha un prezzo di quindici dollari per ogni dollaro di profitto annuale. I multipli più bassi suggeriscono valutazioni più convenienti, a parità di altre condizioni, mentre i multipli più alti indicano che gli investitori pagano di più per ogni dollaro di utili.

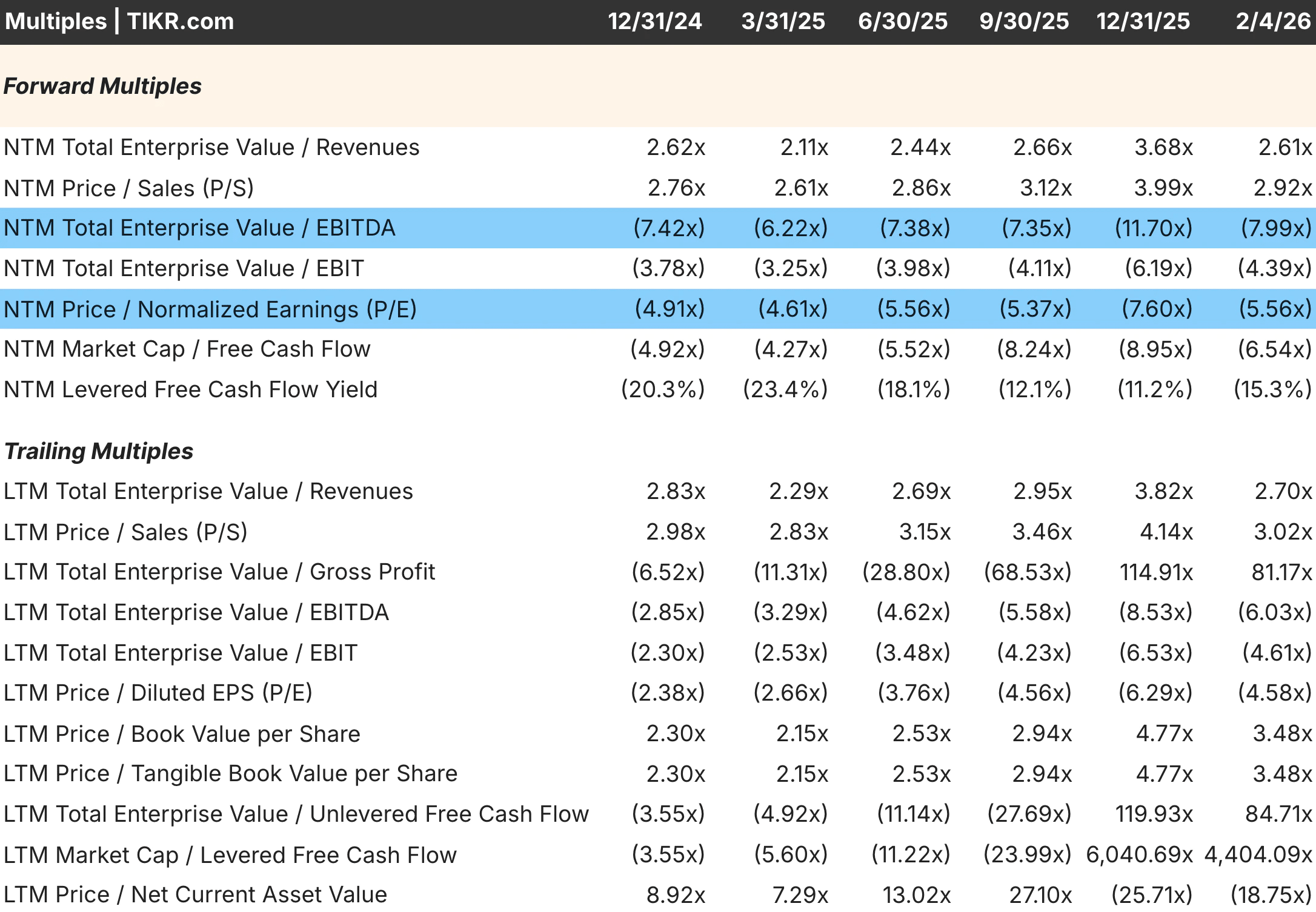

Il P/E funziona meglio per le società redditizie con utili relativamente stabili. Fornisce una misura chiara e intuitiva che collega il prezzo agli utili generati dall'azienda. Il forward P/E, basato sulla stima degli utili futuri, è generalmente più utile del trailing P/E perché i titoli sono valutati in base alle aspettative piuttosto che alla storia. Una società con utili in calo potrebbe presentare un P/E trailing basso ma un P/E forward elevato, dato che gli utili diminuiscono.

I limiti del P/E diventano evidenti quando gli utili sono volatili, negativi o distorti da scelte contabili. Una società che l'anno scorso ha guadagnato 2 dollari per azione, ma che quest'anno dovrebbe guadagnare 0,50 dollari, ha un P/E trailing che non ha alcuna relazione con la sua valutazione attuale. Un'azienda con ingenti oneri non monetari potrebbe mostrare un utile GAAP depresso che sottovaluta la sua reale redditività. In queste situazioni, altri multipli forniscono un quadro più chiaro.

Il P/E ignora anche la struttura del capitale. Due società con rapporti P/E identici potrebbero avere valori aziendali molto diversi se una ha un debito significativo mentre l'altra detiene liquidità netta. L'azienda che ha subito una leva finanziaria ha crediti totali più elevati nei confronti della sua attività, anche se il multiplo del capitale proprio sembra lo stesso. Per confrontare società con bilanci diversi, sono più appropriati i multipli del valore d'impresa.

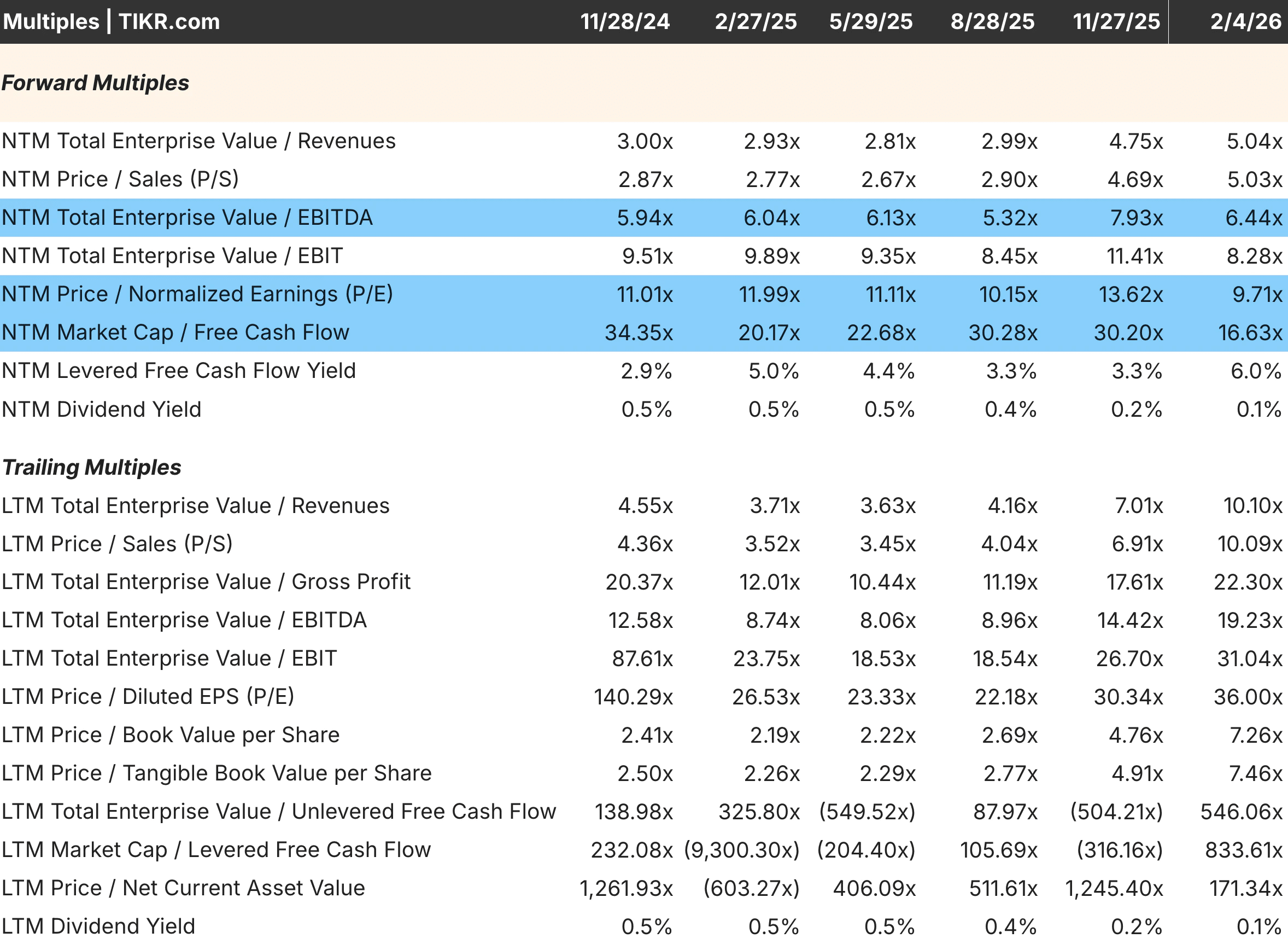

Suggerimento TIKR: TIKR mostra i rapporti P/E sia trailing che forward. Per la maggior parte delle analisi, è preferibile concentrarsi sul P/E forward basato sulle stime dei prossimi dodici mesi, che riflette quanto si paga effettivamente per gli utili attesi.

Multipli del valore d'impresa

I multipli dell'Enterprise Value, come EV-to-EBITDA ed EV-to-EBIT, tengono conto della struttura del capitale misurando il valore totale dell'azienda piuttosto che il solo valore del capitale. Il valore d'impresa è pari alla capitalizzazione di mercato più il debito meno la liquidità, che rappresenta quanto un acquirente pagherebbe per possedere l'intera azienda in modo libero e gratuito. Ciò rende i multipli EV più appropriati per confrontare aziende con una leva finanziaria diversa.

Il rapporto EV/EBITDA è popolare perché l'EBITDA si avvicina al flusso di cassa operativo prima delle spese di capitale. Non tiene conto degli effetti delle politiche di ammortamento, degli interessi passivi e delle aliquote fiscali, che possono variare da un'azienda all'altra per motivi non legati alle attività sottostanti. Due società con operazioni simili ma scelte contabili diverse presenteranno rapporti EV/EBITDA simili anche se i loro rapporti P/E divergono.

Il limite dell'EBITDA è che non tiene conto delle spese in conto capitale, che sono veri e propri costi di cassa per molte aziende. Un'azienda manifatturiera con ingenti spese in conto capitale converte molto meno del suo EBITDA in flusso di cassa libero rispetto a un'azienda di software con spese in conto capitale minime. Il confronto con il solo EV/EBITDA sovrastima il valore relativo dell'azienda ad alta intensità di capitale. In queste situazioni, l'EV-to-EBIT o l'EV-to-free-cash-flow forniscono un quadro più accurato.

L'EV/EBIT include le spese di ammortamento, che fungono da approssimazione per il fabbisogno di capitale di manutenzione. Questo lo rende più conservativo dell'EV/EBITDA e più utile per le aziende ad alta intensità di capitale. La contropartita è che i piani di ammortamento variano da un'azienda all'altra e potrebbero non riflettere accuratamente il reale fabbisogno di capitale, introducendo un'altra serie di distorsioni.

Suggerimento TIKR: TIKR visualizza i multipli EV/EBITDA, EV/EBIT e altri multipli del valore d'impresa nella scheda Valutazione. Confrontateli con il P/E per capire come la leva finanziaria influisce sul quadro di valutazione relativo.

Costruite il vostro screener personale per trovare titoli con solidi ricavi da acquistare oggi (gratis con TIKR) >>>

Multipli dei ricavi e del flusso di cassa

I multipli prezzo/vendite ed EV/ricavi diventano necessari quando gli utili sono negativi o troppo volatili per fornire un'ancora significativa. Le società in forte crescita spesso operano in perdita, poiché investono in modo aggressivo nell'acquisizione di clienti, nello sviluppo di prodotti e nell'espansione geografica. Valutarle in base agli utili significherebbe che non valgono nulla, il che è ovviamente falso quando generano ricavi consistenti e in crescita.

I multipli dei ricavi funzionano meglio per le aziende con percorsi chiari verso la redditività e strutture di margine prevedibili su scala. Una società di software che cresce del 40% annuo con margini lordi dell'80% finirà per generare profitti sostanziali una volta moderati gli investimenti per la crescita. Il multiplo dei ricavi valuta implicitamente questi profitti futuri applicando un multiplo alle vendite di oggi e ipotizzando che i margini raggiungeranno nel tempo gli standard del settore.

Il pericolo dei multipli dei ricavi è che ignorano completamente la redditività. Un'azienda può crescere in eterno, distruggendo al tempo stesso il valore, se la sua economia unitaria è fondamentalmente sbagliata. Due società con ricavi e crescita dei ricavi identici possono avere valori drammaticamente diversi se una ha margini lordi dell'80% e l'altra del 30%. I multipli dei ricavi devono sempre essere interpretati insieme al margine lordo e a un percorso realistico verso la redditività.

Il rapporto prezzo/flusso di cassa libero fornisce un'immagine più chiara di ciò che gli azionisti ricevono effettivamente, perché il flusso di cassa libero rappresenta la liquidità disponibile dopo tutti i costi operativi e le spese in conto capitale. Questo multiplo funziona bene per le aziende mature con requisiti di capitale stabili e investimenti limitati per la crescita. Funziona male per le aziende in crescita che reinvestono molto, poiché il flusso di cassa libero attuale sottovaluta la capacità di guadagno.

Suggerimento TIKR: per le società non redditizie, utilizzare la scheda Stime di TIKR per vedere quando gli analisti prevedono la redditività. Una società con utili negativi ma con una redditività prevista tra due anni può essere valutata in base al P/E a termine e attualizzata.

Considerazioni specifiche per il settore

Alcuni settori hanno sviluppato multipli specializzati che catturano meglio il modo in cui viene creato il valore in quei settori. L'utilizzo di multipli generici per queste aziende ignora importanti caratteristiche che ne determinano l'economia.

Le istituzioni finanziarie sono tipicamente valutate in base al rapporto prezzo/valore contabile o prezzo/valore contabile tangibile, perché le loro attività e passività sono in gran parte valutate al mercato. Il valore contabile di una banca rappresenta un'approssimazione ragionevole del suo valore di liquidazione, rendendolo un'ancora naturale. I multipli basati sugli utili sono meno utili perché gli utili bancari dipendono fortemente dal contesto dei tassi di interesse e dal ciclo del credito, che possono distorcere i risultati in un singolo periodo.

I REIT e le altre società immobiliari sono valutati in base al rapporto prezzo/FFO (fondi di gestione) o al rapporto prezzo/AFFO (fondi di gestione rettificati). Gli utili standard includono gli oneri di ammortamento che possono non riflettere l'effettiva diminuzione del valore degli immobili, sottovalutando la redditività economica. L'FFO aggiunge gli ammortamenti per fornire un quadro più chiaro della liquidità generata dagli immobili.

Le compagnie di assicurazione sono spesso valutate in base al rapporto prezzo/valore contabile, con aggiustamenti per l'adeguatezza delle riserve. Il valore contabile riportato da un assicuratore dipende in larga misura dalle stime dei sinistri futuri, che possono essere sbagliate in entrambe le direzioni. La comprensione delle ipotesi di riserva è essenziale prima di confrontare le compagnie assicurative in base ai multipli del valore contabile.

Le aziende che operano nel settore degli abbonamenti e del SaaS sono talvolta valutate in base al rapporto tra EV e ricavi annui ricorrenti, poiché l'ARR cattura la parte contrattuale e prevedibile della loro attività. Questo multiplo ha senso per le aziende con alti tassi di retention, in cui è probabile che l'ARR persista. È meno appropriato per le aziende con un elevato tasso di abbandono, in cui l'ARR di oggi potrebbe non tradursi in ricavi di domani.

Suggerimento di TIKR: quando si analizza un'azienda in un settore sconosciuto, utilizzare la scheda Concorrenti di TIKR per vedere quali multipli gli analisti enfatizzano per le aziende concorrenti. Le convenzioni di settore riflettono la saggezza accumulata su quali metriche sono importanti.

Esaminate la crescita degli utili di oltre 75.000 titoli globali con TIKR (è gratuito) >>>

Confronto nel tempo e tra pari

Un multiplo è significativo solo nel contesto. Un P/E di 20x potrebbe essere conveniente per una società e costoso per un'altra, a seconda dei tassi di crescita, della qualità e delle norme storiche. Il confronto giusto dipende dalla domanda a cui si sta cercando di rispondere.

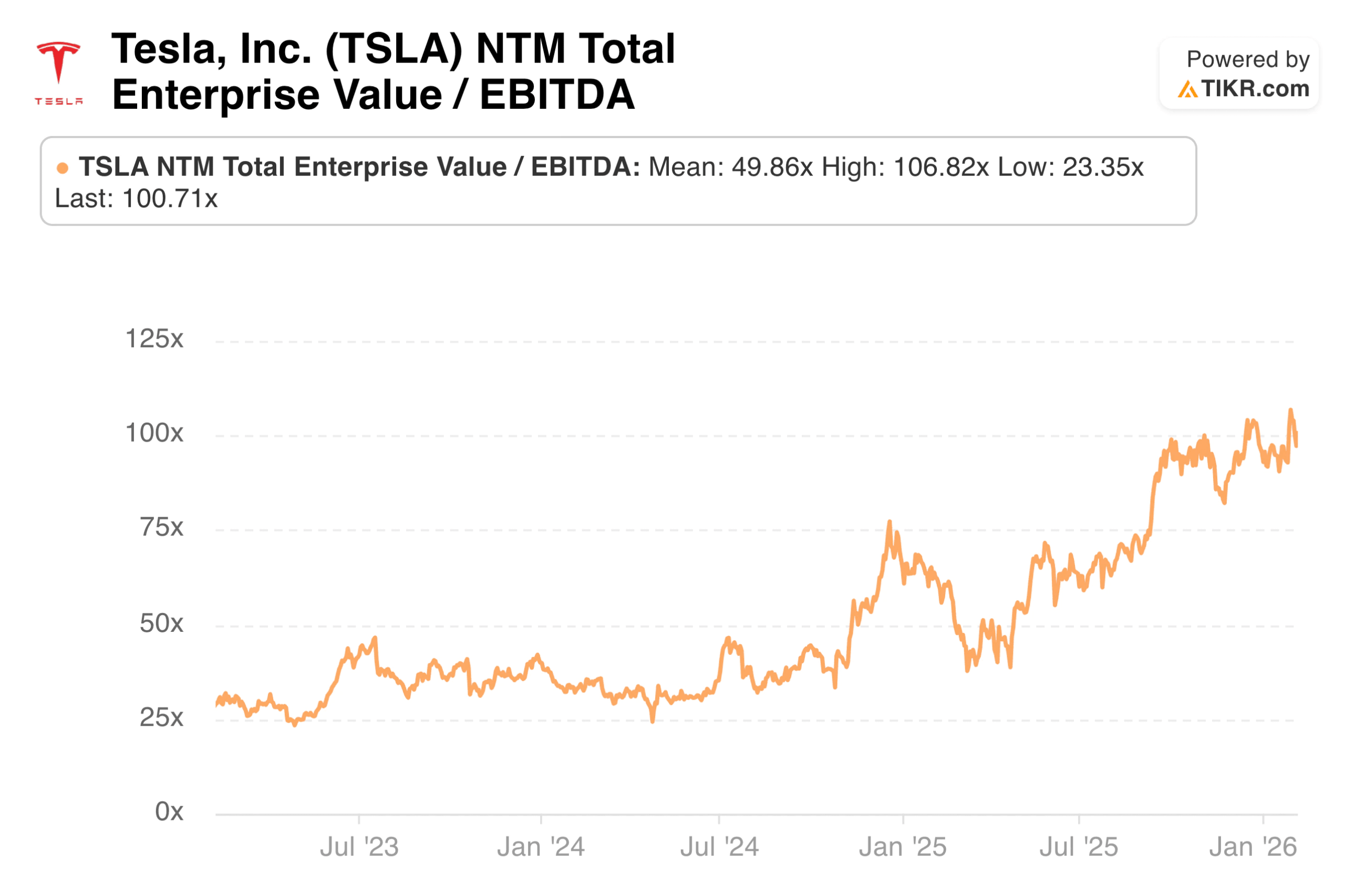

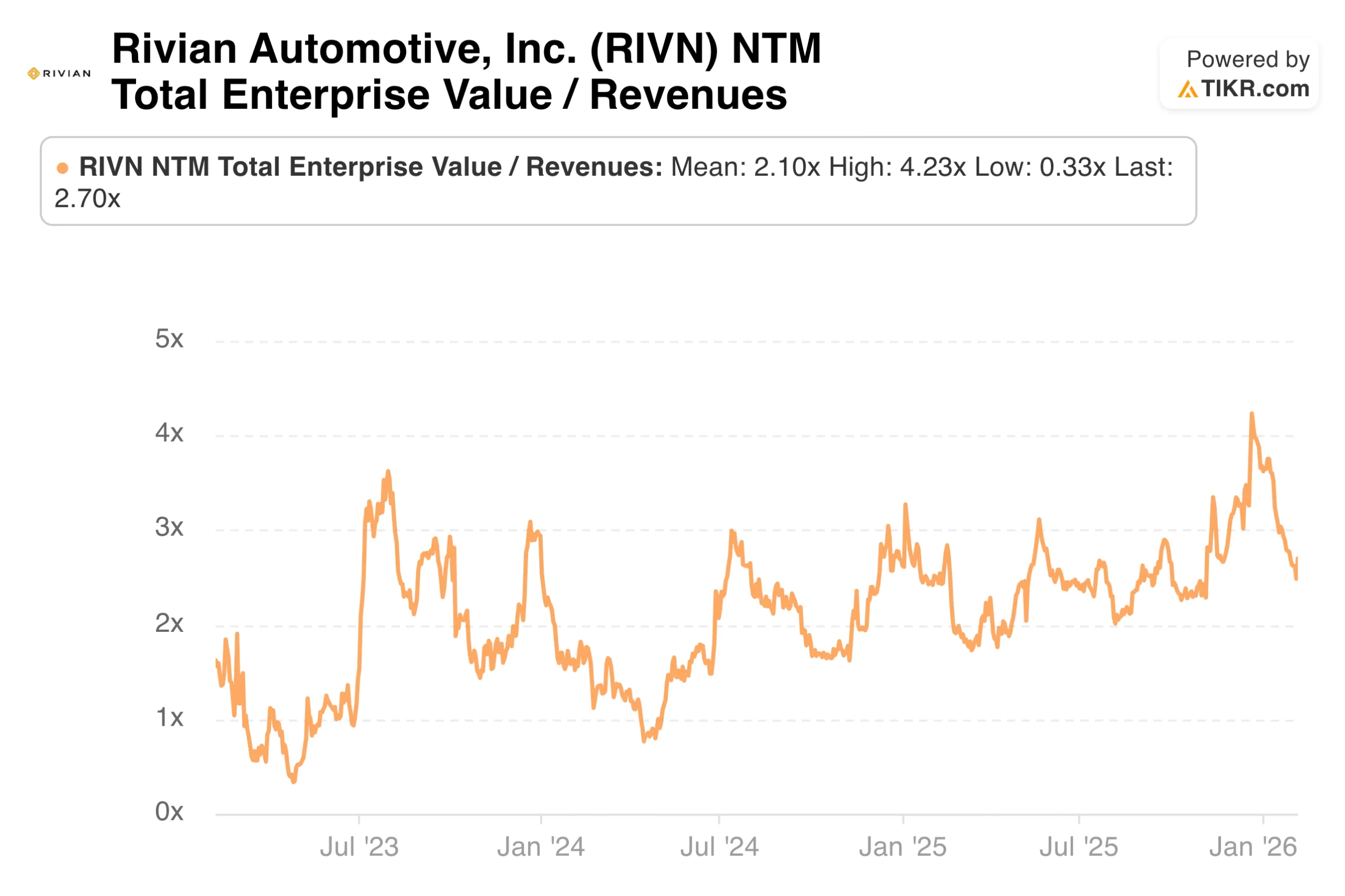

Un confronto storico rivela se un titolo è economico o costoso rispetto alla sua storia. Una società che nell'ultimo decennio ha scambiato tra 12 e 20 volte gli utili a termine e che attualmente tratta a 13 volte è vicina alla fascia bassa del suo intervallo storico. Questo potrebbe indicare un'opportunità se i fondamentali rimangono forti, oppure potrebbe riflettere un reale deterioramento che giustifica un multiplo più basso. L'intervallo storico fornisce il contesto; il giudizio determina l'interpretazione.

Il confronto tra pari rivela se un titolo è economico o costoso rispetto ai concorrenti. Un'azienda che tratta a 15x gli utili, mentre i suoi colleghi scambiano a 20x, potrebbe essere sottovalutata dal mercato o potrebbe meritare uno sconto a causa di una crescita, di margini o di rendimenti del capitale inferiori. Confrontate i multipli con le metriche fondamentali che dovrebbero guidare le differenze di valutazione.

Il confronto con il mercato offre il contesto più ampio ma la minore specificità. Sapere che un titolo tratta a premio o a sconto rispetto alla media del mercato ci dice qualcosa, ma i titoli non dovrebbero trattare tutti allo stesso multiplo. I titoli di alta qualità meritano un premio. Le aziende in declino meritano sconti. La valutazione relativa al mercato è un punto di partenza, non una conclusione.

Il tasso di crescita è fondamentale per interpretare qualsiasi multiplo. Un'azione a 25x gli utili che crescono del 20% all'anno è più conveniente su una base aggiustata per la crescita rispetto a un'azione a 15x gli utili che crescono del 5%. Il PEG ratio formalizza questo confronto dividendo il P/E per il tasso di crescita, anche se presenta dei limiti in caso di tassi di crescita estremi.

Suggerimento TIKR: la scheda Valutazione di TIKR mostra i multipli attuali insieme alle medie storiche. La scheda Concorrenti mostra i multipli dei colleghi per un confronto diretto. Utilizzatele entrambe per ottenere un quadro completo della valutazione relativa.

Errori comuni da evitare

Anche con il multiplo giusto, gli errori più comuni possono portare a conclusioni errate. La consapevolezza di queste insidie vi aiuta a evitare le trappole che colpiscono gli investitori meno attenti.

Utilizzare i multipli trailing quando il futuro sembra diverso dal passato distorce il quadro. Un'azienda i cui utili stanno per diminuire del 50% appare a buon mercato con il trailing P/E ma costosa con il forward P/E. Considerate sempre se i risultati del periodo attuale rappresentano una performance normalizzata o un picco o un minimo ciclico.

Ignorare la qualità del denominatore porta a confronti fuorvianti. Gli utili possono essere gonfiati da una contabilità aggressiva, da guadagni una tantum o da margini insostenibili. Due società con un rapporto P/E identico ma con una qualità degli utili diversa hanno valutazioni reali molto diverse. Confermate che gli utili, l'EBITDA o i ricavi che state utilizzando riflettono la realtà economica.

Dimenticare che i multipli riflettono le aspettative può portare a confondere il significato di "economico" o "costoso". Un titolo con un multiplo elevato potrebbe scendere anche se i risultati sono buoni, perché i buoni risultati erano già stati prezzati. Un titolo con un multiplo basso potrebbe salire nonostante i risultati mediocri, se le aspettative fossero ancora peggiori. La valutazione riguarda il prezzo rispetto alle aspettative, non il prezzo rispetto ai risultati.

L'applicazione dello stesso multiplo a modelli di business diversi porta a confronti errati. Un'azienda a bassa intensità di capitale che converte il 90% dell'EBITDA in free cash flow vale di più di un'azienda ad alta intensità di capitale che converte il 40%, anche a parità di EV/EBITDA. Nel confronto tra aziende, è necessario tenere conto delle differenze in termini di intensità di capitale, tassi di crescita e rendimento del capitale.

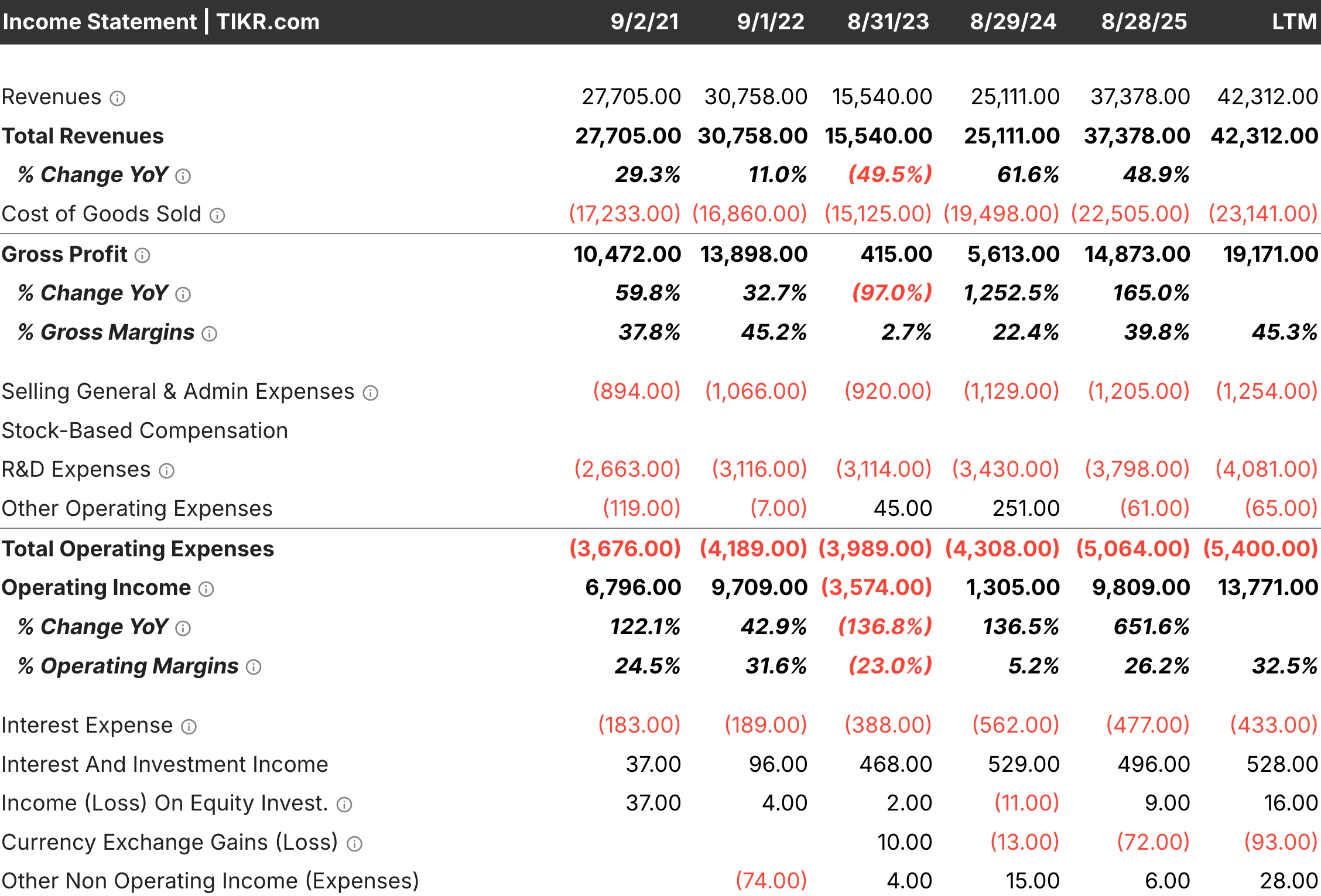

Suggerimento TIKR: prima di concludere che un'azione è economica o costosa, utilizzate i dati finanziari dettagliati di TIKR per verificare che gli input fondamentali del vostro multiplo siano sostenibili. Un multiplo basso su utili gonfiati non è in realtà economico.

Il risultato di TIKR

La scelta del giusto multiplo di valutazione è fondamentale per una solida analisi degli investimenti. Un multiplo sbagliato può far sembrare costoso un titolo economico o conveniente un titolo costoso, facendo perdere opportunità o commettendo errori costosi. La corrispondenza tra la metrica e l'azienda garantisce che i confronti siano significativi.

I multipli basati sugli utili, come il P/E, funzionano bene per le aziende redditizie e stabili, ma si riducono quando gli utili sono negativi o volatili. I multipli del valore d'impresa, come EV/EBITDA, tengono conto delle differenze nella struttura del capitale, ma ignorano l'intensità del capitale. I multipli dei ricavi forniscono un'ancora per le aziende non redditizie, ma ignorano completamente la redditività. I multipli specializzati per le società finanziarie, i REIT e le società di abbonamento catturano i driver di valore specifici del settore.

TIKR fornisce tutti questi multipli in un'unica piattaforma, consentendo di scegliere la metrica giusta per ogni situazione. Gli intervalli storici indicano se la valutazione attuale è alta o bassa rispetto alla performance passata dell'azienda. I confronti tra pari rivelano il posizionamento relativo all'interno di un settore. Insieme, questi strumenti vi aiutano a sviluppare opinioni di valutazione basate sulle metriche che contano davvero.

I migliori investitori sanno che i multipli di valutazione sono strumenti, non risposte. Il multiplo giusto per la situazione, interpretato con un giudizio sulla qualità, la crescita e la sostenibilità, fornisce una visione che i confronti generici non possono eguagliare.

Valutare qualsiasi titolo in meno di 60 secondi con TIKR

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Tutto ciò che serve sono tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter determinare rapidamente se un titolo è sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!