Principali risultati:

- Espansione della pipeline: L'accordo di licenza con RC148 di AbbVie, con un anticipo di 650 milioni di dollari, aggiunge una spina dorsale PD-1/VEGF da abbinare al suo portafoglio di ADC.

- Momento regolatorio: I depositi FDA ed EMA di AbbVie per Rinvoq nella vitiligine posizionano il farmaco come potenziale prima opzione sistemica in un ampio mercato dermatologico.

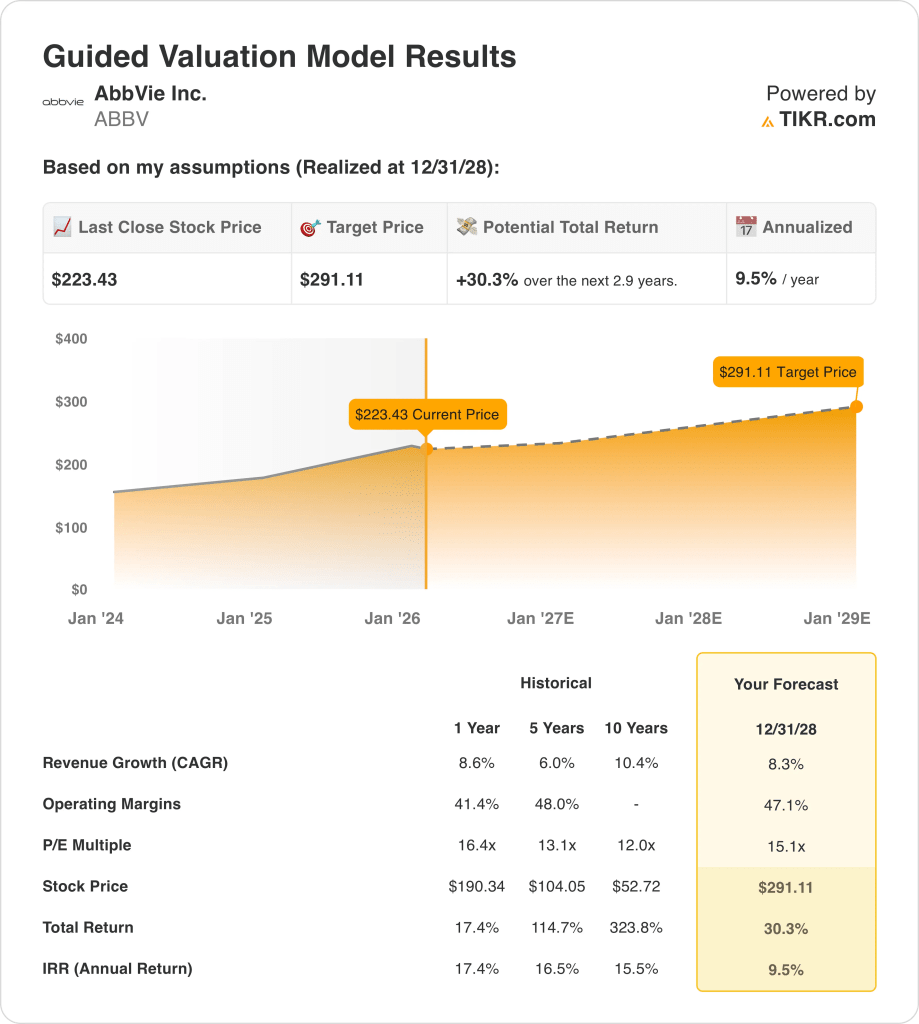

- Percorso del prezzo obiettivo: Il titolo AbbVie potrebbe raggiungere 291 dollari entro il 2028, poiché il modello prevede una crescita dei ricavi dell'8% e un P/E di 15x.

- Matematica del rendimento: L'obiettivo di 291 dollari di AbbVie implica un rialzo del 30% rispetto al prezzo attuale di 223 dollari, che si traduce in un rendimento annualizzato del 10% circa nell'arco di circa 3 anni se i margini e il multiplo si mantengono.

AbbVie Inc.(ABBV) genera 61 miliardi di dollari di ricavi nel 2025 nei settori dell'immunologia, delle neuroscienze, dell'oncologia, dell'estetica, dell'oculistica e di altre specialità attraverso le vendite globali di terapie di marca.

Il suo portafoglio comprende le malattie autoimmuni, l'emicrania, la psichiatria, l'oncologia e l'estetica, dopo circa 16 miliardi di dollari di erosione di Humira negli Stati Uniti dopo l'esclusività.

Nel 2025, il fatturato è stato di 61 miliardi di dollari, con un utile lordo di 44 miliardi di dollari e un margine operativo del 35% a sostegno degli investimenti in pipeline.

Per il 2026, la guidance prevede un fatturato di 67 miliardi di dollari e un EPS rettificato di 14-15 dollari, con margini vicini al 49% nonostante la continua pressione di Humira.

"Di recente abbiamo annunciato un accordo volontario con il governo degli Stati Uniti... impegnando 100 miliardi di dollari in R&S e investimenti di capitale negli Stati Uniti nel prossimo decennio", ha dichiarato l'amministratore delegato Rob Michael nel corso della conferenza stampa sugli utili del quarto trimestre 2025.

Tra glisviluppi recenti si segnalano l'attività di accordo oncologico del gennaio 2026 legata a RC148 e la presentazione della domanda di autorizzazione per Rinvoq nella vitiligine nel febbraio 2026, mentre l'aggiornamento della Fase 3 di Epkinly ha evidenziato i progressi compiuti insieme ai dibattiti sulla durata degli esiti del linfoma.

A 223 dollari, rispetto a un valore di modello di 291 dollari che utilizza un multiplo di 15x, la valutazione dipende dall'esecuzione della pipeline che sostiene la base dei ricavi.

Cosa dice il modello per il titolo ABBV

I franchise diversificati di AbbVie e la transizione post Humira favoriscono una generazione di cassa stabile, ma limitano il rialzo data l'intensità di capitale.

Il modello ipotizza una crescita dei ricavi dell'8,3%, margini operativi del 47,1% e un multiplo di uscita di 15,1 volte, per un prezzo obiettivo di 291,11 dollari.

Ciò equivale a un rialzo totale del 30,3% da 223,43 dollari e a un rendimento annualizzato del 9,5% in circa tre anni.

Considerando un rendimento annualizzato del 9,5% al di sotto delle soglie tipiche del mercato azionario, il modello segnala una vendita per motivi di rischio.

Con un rendimento annualizzato del 9,5% al di sotto del 10%, la compensazione favorisce la conservazione del capitale rispetto all'apprezzamento, giustificando una vendita sulla base della disciplina di valutazione.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo AbbVie:

1. Crescita dei ricavi: 8,3%

Il titolo AbbVie ha registrato una crescita dei ricavi dell'8,6% nell'ultimo anno, grazie a un'ampia base farmaceutica che sta superando l'Humira, sostenendo al contempo le dimensioni dell'immunologia e delle neuroscienze.

L'attuale esecuzione sostiene una crescita dell'8,3% grazie a Skyrizi e Rinvoq che compensano l'erosione di Humira, con un aumento dei ricavi totali da 56 a 61 miliardi di dollari durante l'ultimo ciclo.

I risultati futuri richiedono una spinta immunologica continua e prezzi stabili, mentre le battute d'arresto nei tempi di regolamentazione o l'intensità della concorrenza metterebbero rapidamente sotto pressione lo stack di crescita.

Questo dato è inferiore alla crescita storica dei ricavi dell'8,6% su un anno, il che indica che il modello ipotizza una modesta decelerazione coerente con la maturità del portafoglio piuttosto che un'accelerazione sostenuta.

2. Margini operativi: 47.1%

Il margine operativo del titolo AbbVie è stato in media del 41,4% nell'ultimo anno, a causa delle ingenti spese di ricerca e sviluppo, dei costi di integrazione e della ristrutturazione post Humira.

Il modello ipotizza un'espansione del margine al 47,1% quando il fatturato raggiungerà i 67 miliardi di dollari e l'utile operativo crescerà più rapidamente delle spese operative.

Questo risultato dipende da un controllo disciplinato dei costi e dall'efficienza della pipeline, mentre una mancata esecuzione o un'accelerazione dei reinvestimenti comprimerebbero i margini in modo sostanziale.

Questo risultato è superiore al margine operativo storico di un anno, pari al 41,4%, il che indica che il modello presuppone una maggiore efficienza che richiede una disciplina di esecuzione sostenuta.

3. Multiplo P/E di uscita: 15,1x

Il multiplo P/E di uscita capitalizza la durata degli utili terminali del titolo AbbVie dopo che la transizione della crescita si sarà stabilizzata e la visibilità della pipeline sarà migliorata.

Un multiplo di 15,1x riflette il sentiment normalizzato per una grande azienda farmaceutica con una crescita a una cifra e un'elevata conversione del flusso di cassa.

Poiché l'espansione dei margini e la crescita sono già incorporati, qualsiasi delusione degli utili porterebbe a una compressione del multiplo piuttosto che a un sostegno del rating.

Questo valore è inferiore al multiplo P/E storico a 1 anno, pari a 16,4x, il che indica che il modello presuppone una normalizzazione delle valutazioni piuttosto che un'espansione a scadenza.

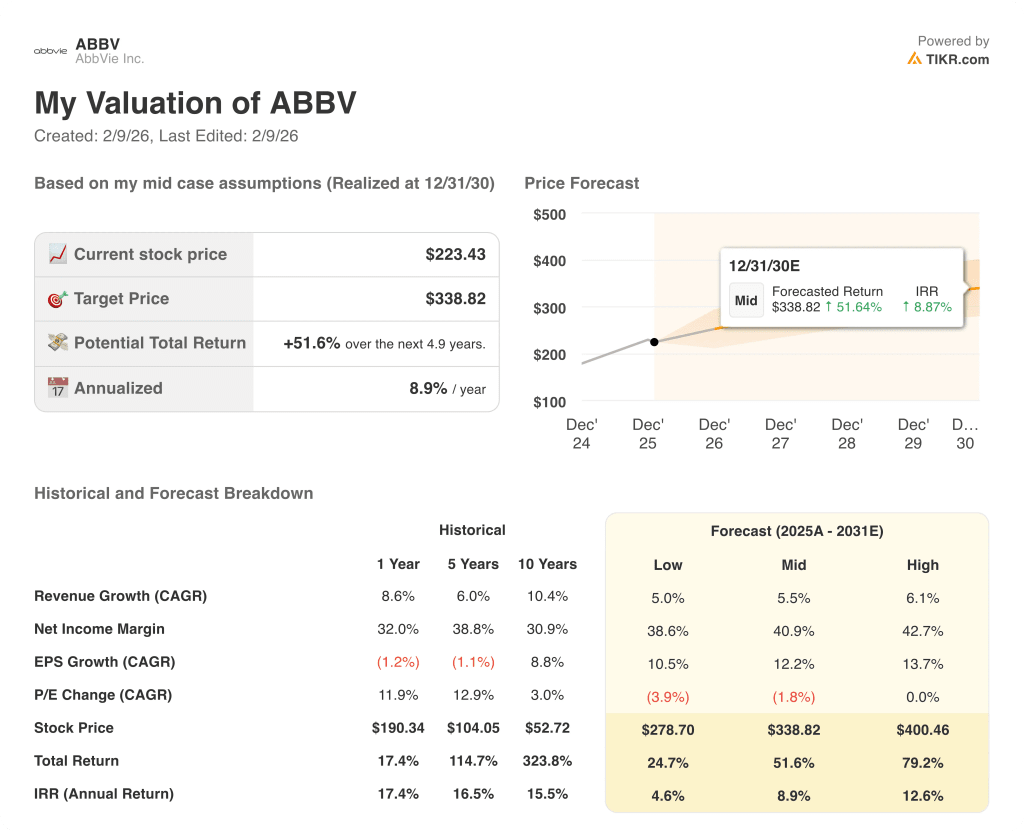

Cosa succede se le cose vanno meglio o peggio?

La performance del titolo AbbVie dipende dall'esecuzione dell'immunologia, dalla realizzazione della pipeline e dalla stabilità del portafoglio post Humira, creando percorsi operativi distinti fino al 2030.

- Caso basso: se la pressione competitiva persiste e la disciplina dei costi si indebolisce, i ricavi crescono di circa il 5,0% e i margini netti si mantengono vicino al 38,6% → rendimento annualizzato del 4,6%.

- Caso medio: Con i franchise core in costante crescita, i ricavi si avvicinano al 5,5% e i margini netti migliorano verso il 40,9% → 8,9% di rendimento annualizzato.

- Caso alto: se l'immunologia e le neuroscienze registrano risultati migliori e i costi vengono ridimensionati in modo efficiente, i ricavi raggiungono circa il 6,1% e i margini netti si avvicinano al 42,7% → 12,6% di rendimento annualizzato.

Quanto rialzo ha il titolo AbbVie da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!